作者:劉立

來源:上海證券報

雙氧水價格再次騰飛。

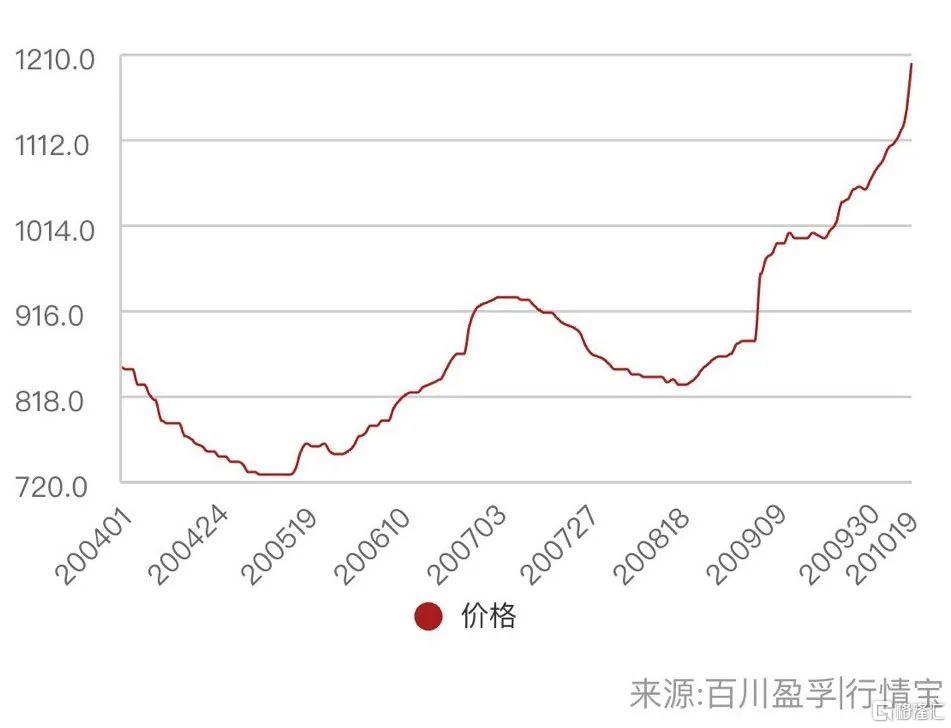

據多家專業機構監測,國慶雙節過後,雙氧水行情陸續發力,10月中旬過後,其價格在9月上漲18%的基礎上再次上漲。截至10月19日,雙氧水市場均價1201元/噸,較9月1日上漲36.79%。

卓創資訊認為,本月份雙氧水均價有望超1月份,創全年新高。上證報發現,作為大宗化工原料,在雙氧水和其他化工原料價格的提振,相關上市公司業績一改上半年的頹勢,得到積極提升。從目前已發佈的業績預告看,相關龍頭企業三季度業績均出現顯著改善。其中,作為雙氧水國內最大的龍頭企業,魯西化工三季度盈利預增達114%—142%。

“發燒的”雙氧水

2020年4月1日至10月19日雙氧水市場均價走勢圖 來源:百川盈孚

承接9月份市場漲勢,進入10月份,雙氧水價格繼續衝高。

上週末至19日,國內雙氧水市場整體呈現“北強南弱”格局,北方市場漲勢強,華東局部跟漲,華南交投弱勢。據業內人士分析,其主要是因為雙氧水主產地山東、河北兩省因有生產企業檢修,供應端存利好支撐,雙氧水生產企業貨源偏緊,下游拿貨心態積極。

覆盤年內雙氧水價格走勢,發現其走出了先抑後揚的價格曲線。

年初國內公共衞生事件影響下,運輸受限、下游復工延期,雙氧水價格一路下跌,最低點出現在5月中下旬。隨着公共衞生事件影響減弱,相關生產企業出貨好轉,疊加春季檢修季,二季度雙氧水價格緩慢推漲,7月中旬價格漲至小高點。8-9月生產企業裝置突發不斷,雙氧水價格持續衝高,金九漲勢提速,多地貨源偏緊。

下游需求回暖或支撐價格近期繼續上行

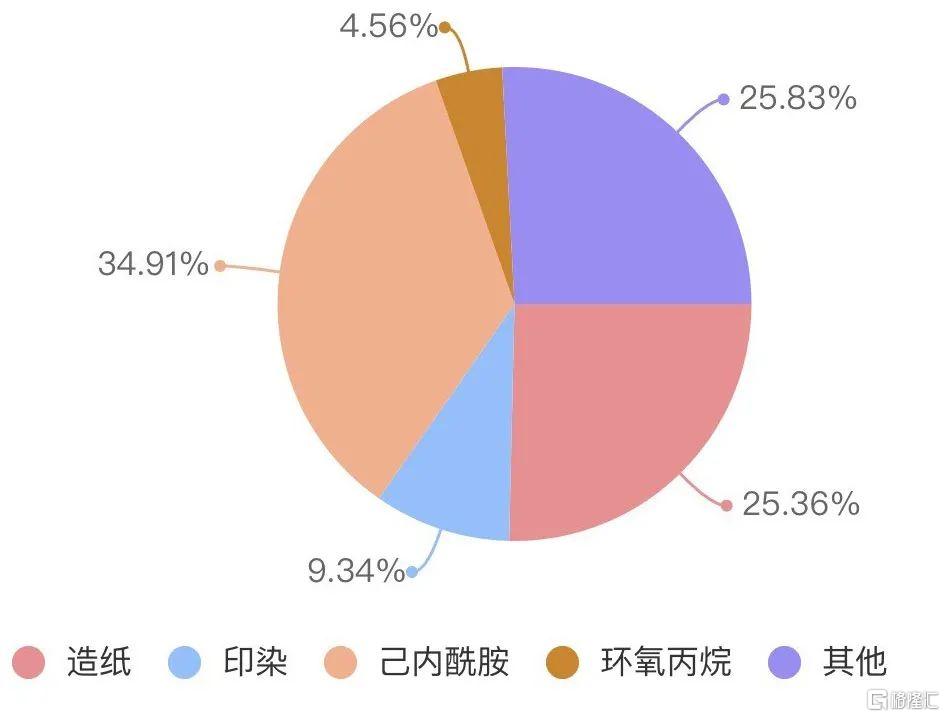

己內酰胺和造紙為雙氧水下游主要用途。來源:百川盈孚

未來雙氧水金秋行情是否能持續?自然要看其供求關係。

在供給端,據主要生產企業最新庫存監測數據顯示,雙氧水企業現貨庫存3.97萬噸,較國慶前一週下滑5.02%。因華北多家生產企業將集中檢修,機構預測近期雙氧水企業庫存將穩中小幅下滑,北方進一步下探,南方適度增加。整體行業處於低庫存狀態。

從需求端來看,“金九銀十”正值傳統需求旺季,主力下游產品開工處於高位。

近日,己內酰胺行情回暖,相關企業開工八成以上,對原料雙氧水支撐穩健。

造紙領域目前仍是雙氧水最有力的下游需求。有業內人士認為,隨着假期後紙廠的恢復生產,需要補充庫存現象存在,再加之全國電商正式進入“雙11”大規模備貨狀態,或將迎來新一輪漲價動力,一定程度給雙氧水廠家增加了信心。同時,規模紙廠庫存不高,對後市繼續看漲,場內開工高位,對原料雙氧水採買強勢。

其他下游行業如紡織等隨着旺季來臨,開工均有不同程度提升。但部分盈利較差的產品如過碳、環氧大豆油等對高價原料相對牴觸,或進一步制約雙氧水價格快速上行。

卓創資訊認為,10月份雙氧水均價有望超1月份,創全年新高。

這些上市公司本季利潤有望增厚

目前,在A股上市公司中,生產雙氧水的主要公司分別為:魯西化工、衞星石化、神馬股份、華泰股份等。其中,魯西化工是全國產能最大的雙氧水生產企業,擁有100萬噸/年產能;神馬股份年產能36萬噸/年;華泰股份產能34萬噸/年,衞星石化產能22萬噸/年。

據卓創資訊監測,神馬股份下游配套己內酰胺裝置一期技改中,二期在產,二期雙氧水裝置預計下週檢修,為期一週。雙氧水執行前期合同,暫不接新單;華泰股份將於月底檢修。

產品漲價已經反映到相關上市公司第三季度業績之中。

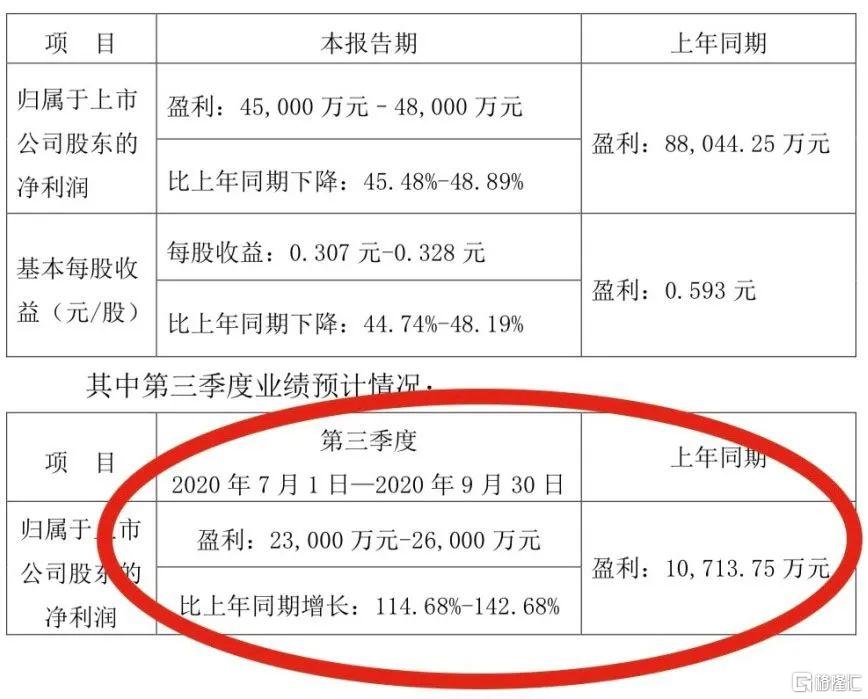

魯西化工:三季度業績同比大增114.68%-142.68%

據記者瞭解,作為國內最大的雙氧水生產企業,目前魯西化工雙氧水負荷穩定。上週末至今,不同規格雙氧水出廠價格均有上漲。

從日前公司發佈的前三季度業績預告中可以看出,在前三季度盈利整體下挫45.48%—48.89%的情況下。公司第三季度盈利2.3億元-2.6億元,同比大增114.68%—142.68%。光大證券認為,三季度至今,公司主營產品盈利維持良好,業績有望持續修復。

衞星石化:日產600萬噸雙氧水,滿負荷開工

日前,衞星石化發佈前三季度業績預告。前三季度淨利8.6億元至9.7億元,同比下降6.73%—5.2%。公司表示,隨着市場需求轉好,業績趨穩,公司抓住了三季度市場進入旺季及供需結構變化帶來的機遇,產品價格與銷量同步增長,創造較好的盈利條件。預計第三季度歸於上市公司股東淨利潤約為3.86億元-4.96億元,同比增長5.56%-35.66%。

公司C3 產業鏈不斷完善。據悉,未來公司將繼續圍繞輕烴利用打造產業鏈。C3 方面,公司在獨山港區投資擴建30萬噸聚丙烯新材料及25萬噸雙氧水(含電子級雙氧水)項目,預計2021年建成投產,通過不斷完善 C3 產業鏈並向高性能化學品延申,實現企業高質量發展。

衞星石化雙氧水年產能22萬噸。據瞭解,目前公司正常日產雙氧水600噸左右,滿負荷開工。

More Content