作者 | 蘇秉林

數據支持 | 勾股大數據(www.gogudata.com)

1

籌碼在鬆動。

這是所有籌碼高度集中的莊股,最害怕聽到的詞,就如同聽到大廈崩塌前屋樑的咯吱斷裂聲。

資本市場做局者很多,多數是些竊銖小賊。

但也有骨骼清奇者,妄圖一把撈飽的竊國做諸侯者。

這類做局者,要把局做成,就必須用大利益聯合維繫一羣兄弟,高度鎖定籌碼,然後罔顧宏觀、行業的任何問題,罔顧市場的任何質疑,甚至罔顧常識與邏輯,不回頭地拉抬股價至近乎瘋狂的水平,用槍桿子粗暴“教育”全市場:我的地盤,我説了算。

以此綁架和培養一種信仰:跟着我,有肉吃,任何時候買入都是對的。

等這種宗教般的虔誠終於培養出來,再開始收割——這種收割,往往可以收割很久,而且被收割者的痛感不強。

但,不容易凡。

做這種局,敢藐視一切,把股價拉到上帝都吃驚的水平,其底氣與自信,除了講故事的天賦,其核心依俟者,唯高度控籌,四字而已。

在資本市場,這種局,俗稱“兇局”——謂其過於兇殘過於貪婪,局做得太大,想一把撈足撈飽,同時也暗示其路途兇險,極易被自身所設之局反噬,機關算盡太聰明,反誤卿卿性命。

這是一把雙刃劍。所謂成也蕭何,敗亦蕭何——這種“兇局”,成的前提,是籌碼高度鎖定。

但如敗,也一定會敗在這個高度鎖定——籌碼一旦鬆動,便會如同懸河決堤,一瀉千里。

半日跌去90%,毫不為奇。

屍橫遍野,沒有人能跑得出來。

2

資本市場的設局,如山嶽一樣古老。

籌碼高度集中,股價予取予求,肆意羞辱常識與邏輯,令所有做空者生不如死,撈君不是第一家。

港股前面有遠比撈君做得更兇悍、更牛皮哄哄的案例——漢能太陽能。漢能設的局大到了一度令其大股東李河君成為當年中國的首富——你沒看錯,是960萬平方公里的中國首富,不是700平方公里彈丸之地的新加坡首富。

李河君把自己成功打造成一個行業模式的創新者與引領者,向全市場講了一個完全顛覆科研與行業常識認知的故事:在全行業都認為薄膜路線沒有任何優勢與前景,並予以放棄的時候,漢能公司宣佈自己研發的薄膜路線,其太陽能量轉化效率,遠高於晶硅路線。而且該路線只有漢能玩得轉,市場巨大。

你信不信不重要。槍桿子裏面出政權,專治不服。

在2015年5月20日瞬間崩盤前,籌碼高度鎖定的漢能太陽能,其市值一度衝到了將近3800億。

它的曼妙身姿(股價)是這麼走的:

在崩盤前,它的籌碼集中到了什麼程度呢?

沒有賣盤。

你沒有看錯,賣盤檔口空空如也,根本沒有賣盤。

這導致的結果是,所有從基本面與常識面,去試圖做空該公司的人,最後都會被“局方”輕而易舉的股價拉昇打爆。

在漢能股價崩盤前的一段時間,每日沽空量最少的時候只有7萬股,做空金額50萬,但這可是一隻3000多億市值的股票啊。

這不是人間最慘的。

人間最慘的是,你被打爆以後,你不得不在規定時間內,反向買入股票,平掉空倉,否則違法。

有沒有更慘的呢?

有的。

你被迫打自己的臉,並不是最悲哀的消息。悲傷逆流成河的消息是,你在場內盤口,根本買不到貨去平倉。

出再高的價,也買不到。

因為根本沒有賣盤,一股也沒有。

於是,香港(恐怕也是世界證券史上)最匪夷所思的奇觀上演了:做空者被迫放棄尊嚴,低聲下氣去哀求做局者,在場外高價賣給他一些籌碼(港股可以場外交易),用以平倉。

從此再無人敢做空,漢能封神。

問題是,這個世界,真有神嗎?

神自己有的是錢,它不會來收割人間的。

太陽底下無新鮮事。這種“兇局”,一層一層股價堆上去,靠的就是不斷買股票,然後把買來的股票拿去券商抵押,券商根據抵押股票的市值打一個折扣放給資金,抵押的錢接着買股票,如此循環往復,一直把市面上的浮籌幾乎買光為止。

這個遊戲的致命點在於:券商為確保自身利益,所有這些抵押盤,都會根據抵押折扣率設置嚴格的平倉線。一旦籌碼鬆動,股價下行,觸及或擊破下方的抵押盤平倉線,就會引起自動平倉盤的連鎖反應,一層一層,多米諾骨牌一樣,迅速擊穿而崩潰。

你問,都是“兄弟”,約好的一起“打江山”,籌碼怎會鬆動?

股價(市值)越推越高,故事就越來越不容易匹配上,故事越難越難講下去,亞力山大同志就會出現,人心就會散,隊伍自然也就不好帶,內部鎖籌鬆動是必然的。

以勢交者,勢傾則絕;以利交者,利窮則散。賬面財富遠不如落袋為安,約好“不求同年同月同日生,但求同年同月同日死”的“兄弟夥”,一定會有人開始提前兑現跑路。

最關鍵,“叛變革命”的籌碼,無需太多。只要能打穿最近一層抵押盤的平倉止損線,引發後續連鎖反應,整個大廈就會轟然崩塌。

2015年5月20日,沒有任何預兆,漢能股價瞬間崩盤,一瀉萬里:

沒有人能跑得出來,所有參與者都成為了殉葬品。

包括做局者。

事發反常必有妖。

人類最大的教訓,就是從來不吸取教訓。

很多人還活着,大概率是因為,這些人,從來選擇站在常識這一邊,站在時間這一邊。

3

我是做交易出身的。海底撈這個故事,説實話,感覺並不比漢能、樂視性感多少。是不是一個局,是怎樣一個局,故事能不能講得下去,我相信市場會做判斷。我自己沒有能力,也並不準備做出判斷。

我做了23年的交易員,我的優勢是熟悉盤口。

K線是這個世上最昂貴的圖畫,也是這個世上最實誠的語言——它的背後,都是真金白銀在拼殺、博弈,它能提供你想要的所有信息。

從交易數據層面,我能做出的基本判斷是:

1)海底撈籌碼高度集中,集中度或超過港股史上絕大多數最知名莊股;

2)海底撈籌碼在開始鬆動,看似穩若磐石,實際或危如累卵;

先看籌碼集中度——我都用數據説話。

港股實行的是二級託管,查不到直接持股人與集中度,這點很煩。但這並不妨礙我們假道伐虢,去抽絲剝繭,挖出背後的“真兇”。這條道之一,就是席位託管數據。

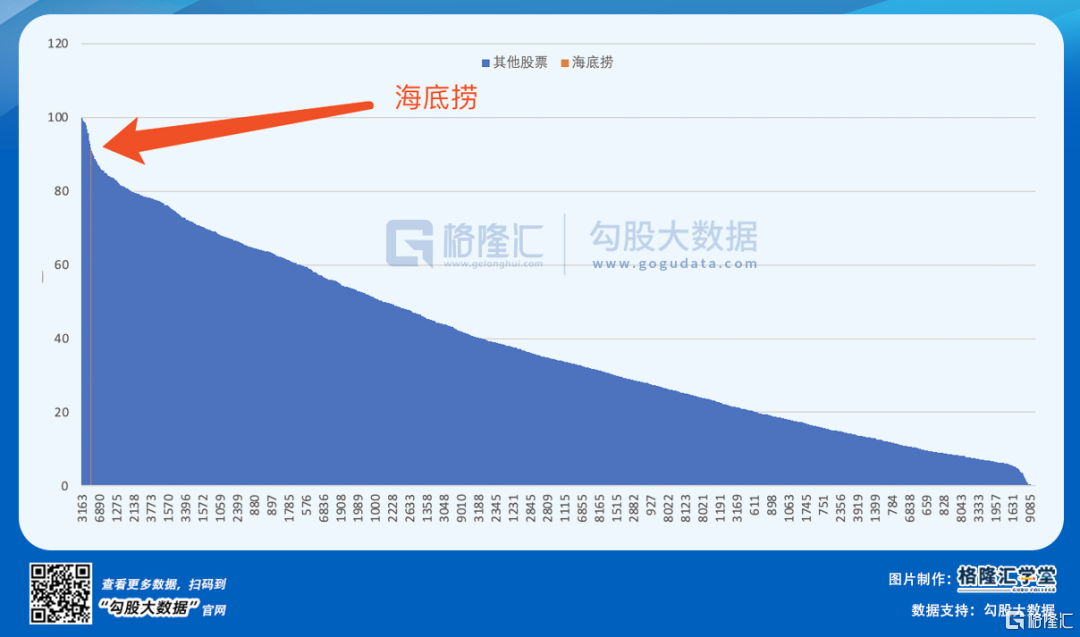

感謝格隆匯勾股大數據網站(www.gogudata.com),那裏有所有港股最詳實最全面的席位數據。數據顯示,前十大席位,合計佔了海底撈99.06%的持股——這意味着,外面幾乎沒有什麼浮籌:

在港股,這種集中度,也許不算前無古人,後無來者,但一定是確定的佼佼者。

其中第一大席位UBS,持股84.19%——這無疑就是海底撈創始人張施兩家的持股:

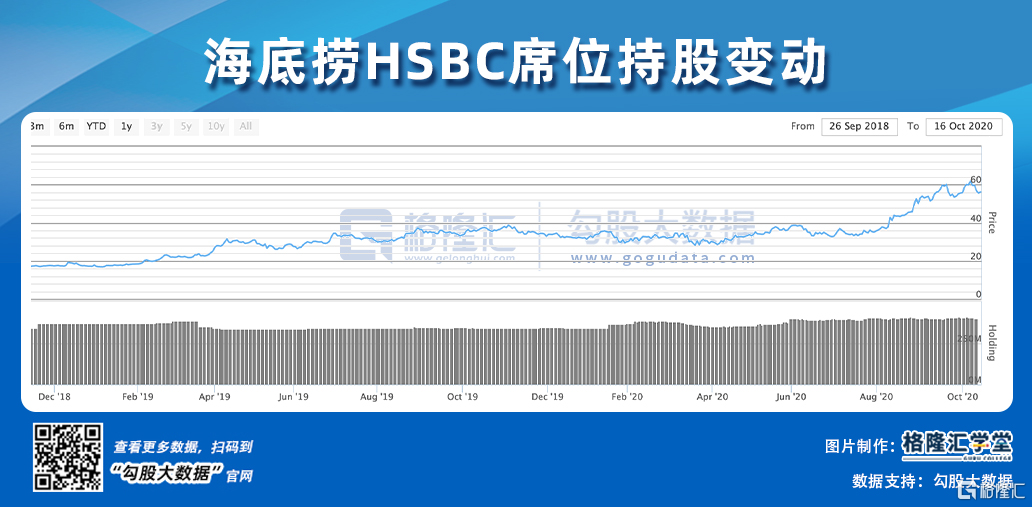

剩下的第一大席位是HSBC匯豐,最近的持股佔比大約7.55%:

這個席位的持股數在4億股左右,最近一年,這個席位每天都只有極小量的變動,近乎“卧底休眠”——大概率就是鎖籌的兄弟夥或外部核心機構的持股席位了。

所以,光這前兩大席位,就佔了海底撈所有發行股本的91.74%。

這個數據有多高呢?

我做了一個統計,單按照前兩大席位持倉佔比,從高到低排序,在所有2000多隻港股(包括了那批市值極小、高度控籌,每天自彈自唱,專門用來收割零星散户的老千股)中,海底撈這個數據,排名第20位——而市場平均值,只有38%。

除去前兩大席位之後,然後剩下大約3%是港股通席位,其他剩下的幾個前十的席位也只有5.5%的持股量——整個股權集中度之高,實已登峯造極。

再來看看第二個判斷:海底撈籌碼在開始鬆動,看似穩若磐石,實際或危如累卵。

我還是用數據説話。

首先就是港股通資金的決絕撤離。

當然,你得明白,港股通對一個有夢想的陸資莊股,意味着什麼?

2015年港股通剛開的時候,一個滿心憋屈的哥們眼含熱淚對我説:兄弟,你知道以前我做個港股的莊,有多辛苦嗎?交易量又低,日復一日艱難收集籌碼,等你要拉昇了,一堆資金包括大股東都可能跳出來和你對着幹,臨時換匯調集資金又千難萬難。現在有了港股通,你等着看,我分分鐘打爆那些土鼈!

是的,不用換匯,不用把資金挪到香港就能買入股票的港股通,就是所有陸資莊股前期底倉卧底、後期四兩撥千斤應急部隊的快速通道。

這部分籌碼(錢),除了極少數誤打誤撞,根本不知情就買進去了幸運兒,絕大多數,就是如假包換的離做局者最近、最貼身的錢——它們會擁有最優先級別的知情權、埋伏權,以及撤離權。

查這個數據並不難,格隆匯APP上每隻個股下,都有其詳實的港股通資金流向數據(見下圖):

其中,紅色線條就是港股通的持倉佔比變化。

很明顯,從9月開始,港股通籌碼就開始了持續而堅決的賣出撤離。

對海底撈的普通持股者來説,這不是一個好消息。春江水暖鴨先知,要知道,當年2015年,漢能的崩盤,就是從這部分“私房錢”的偷跑開始的。

鬆動的第二個證據,是認清真相的人民羣眾開始踴躍參軍,無所畏懼地奔赴戰場。

在港股,鎖定所有發行在外籌碼,並不意味着萬事大吉。做空機制的存在,可以令市場上憑空多出籌碼——除非市場上根本無券可借。

而這部分不斷冒出的“新”籌碼,會永遠遊離在做局者控制範圍之外,且沒有一勞永逸的解決路徑,唯一的辦法,就是真金白銀,靡費彈藥死磕,不斷強行拉高,逼爆做空盤。

問題在於,如果羣眾認定你的故事講不下去,殺了夏明翰,自有後來人。而做局者的彈藥,以及股價拉抬空間,是有限的。

故事、彈藥也有涯,而做空籌碼無涯。以有涯隨無涯,殆已。

沽空預警數據,從格隆匯APP上也可輕鬆查到。

數據顯示,儘管做空者一批批被團滅,但卻前赴後繼,越來越多:

上圖黃色,代表市場上空倉未平倉的總量。

隨着海底撈的股價越來越高,未平倉總量也越來越高,而且每日沽空股數也不斷上升。

事實上,對於高度控盤的股票來説,做空它是很危險的。今年7月份,海底撈未平倉空倉總量達到歷史新高,超過8000萬股。隨後海底撈有錢任性,一波粗暴拉昇,部分空頭被打爆,被迫翻多回補,未平倉總量下降到了6600萬股左右。

但這並未嚇退空方。未爆倉的那些空倉,未見絲毫平倉跡象,而新增空倉數據,經過短暫下降,有開始迅速恢復、堆積。

即使那部分未平倉的6600萬股,也佔了總股本的1.25%,足以引發任何連鎖反應。根據格隆匯APP沽空預警的數據,空倉平均成本為55.75元,而海底撈週五的收盤價為56.15元,基本上已經在空頭的總體盈利點附近(見下圖):

這意味着,做局者又面臨着不惜代價,死命護盤的大戰——以現在籌碼集中度與交易量,但凡擊穿敏感線,引發哪怕區區一百萬股的抵押平倉,股價就可能是一瀉千里,不可收拾。

這會陷入一個惡性循環:因為在高位不斷有人下空單,做局者為了不讓自己的融資盤爆倉,必須要時刻維持股價。

而近期海底撈從近期高點下跌已經有10%,這是最需要護盤的時候,也是最容易看出做局者實力與境況的時候。

沒錯,繼續看逐筆成交交易數據明細,尤其尾盤——這是研判籌碼鬆動的第三維度數據。

如果故事還有足夠講的空間,如果還有足夠子彈拉抬股價,如果籌碼依然緊緻,做局者會優哉遊哉,閒庭信步。

但如果不是,而是各種逼仄,各種捉襟見肘,各種氣喘吁吁,那就只能四兩撥千斤,用最低成本,取巧做表面文章了。

但凡做交易出身的,一定都已明白我在説什麼:做尾盤。

我們來看看最近幾天海底撈尾盤的走勢。

上週五:

上週四:

上週三:

所有基金經理都這麼幹過:身體虛弱,力有不逮,根本無法持久戰時,選擇在尾盤搞偷襲。

中文有兩個詞,“色厲內荏”,以及,“憑誰問,廉頗老矣,尚能飯否?”

表達的是一個意思。

4

尾聲

希伯來語系有一句偈語:貪婪者的墓地層層疊疊。

無論做局者,還是跟局者,他們其實有一個共同的身份:貪婪者。

如果這是一個局,我一點不在意,也不好奇它的結局。

因為,

Only the dead have seen the end of war。

More Content