作者:吳曉宇

來源:未來汽車Daily

作為車市傳統銷售旺季,“金九”沒有失約。

10月13日,全國乘用車市場信息聯席會(以下簡稱“乘聯會”)發佈最新銷量數據顯示,9月乘用車市場零售191萬輛,同比去年9月增長7.3%。今年1-9月,乘用車市場累計零售1292.5萬輛,增速-12.5%,較1-8月累計增速-15.2%收窄近3個百分點,這意味着汽車市場正呈現出加速回暖的態勢。

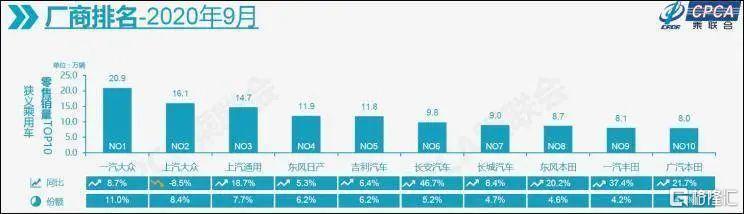

多家車企傳來銷售捷報。乘聯會數據顯示,今年9月,狹義乘用車零售銷量排名Top 3的企業為一汽-大眾、上汽大眾和上汽通用,其中一汽-大眾9月銷量為20.9萬輛,同比增長8.7%;上汽大眾銷量為16.1萬輛,同比下滑8.5%,上汽大眾也是前十強中唯一同比下跌的企業;上汽通用銷量為14.7萬輛,同比上升18.7%。

自主陣營頭部品牌也告別了去年“金九”不金的惆悵。2019年9月,吉利、長安、長城銷量分別同比下滑8.52%、下滑8.3%和上漲17.9%;而今年9月,三家銷量同比分別增長11.01%、28.65%和17.79%,至12.64萬輛、20.55萬輛和11.78萬輛,紛紛突破10萬輛大關。

2020年9月車企零售銷量排行榜 來源:乘聯會

但“金九”的狂歡仍屬於少數。中國汽車工業協會(以下簡稱“中汽協”)發佈數據顯示,1-9月,汽車銷量排名前十位的企業(集團)共銷售1531.4萬輛,佔汽車銷售總量的89.5%。

相比去年,多數車企仍未走出疫情的陰霾。在1-9月累計銷量排名前十位的企業中,與上年同期相比,只有長安銷量增速超過10%,一汽和華晨小幅增長,其他企業均呈下降,上汽和奇瑞降幅更明顯。

長安吉利爭奪“自主一哥”

自2017年以來,吉利汽車憑藉銷量優勢,連續三年蟬聯“自主一哥”稱號。但在今年9月,“一哥”頭銜遭到了長安汽車的挑戰。

長安汽車今年9月官方銷量數據顯示,長安系自主品牌9月銷量達15.3萬輛,同比增長31.9%,略勝吉利一籌。相比之下,吉利汽車公告顯示,其9月銷量為12.64萬輛,同比增長11.01%。

但值得説明的是,長安系中國品牌銷量中涵蓋了商用車的銷量,並非僅是乘用車銷量。長安汽車銷量快報顯示,其自主品牌乘用車銷量為10.6189萬輛,同比增長40.43%。

吉利汽車的一大優勢在於“品牌向上”的突破。領克品牌9月銷量達到1.87萬輛,同比增長37.7%。相比之下,長城汽車9月WEY品牌的銷售為9037輛,同比增長4%。長安汽車在高端化起步較晚,董事長朱華榮在今年北京車展坦言,“大家一直關注長安高端品牌的問題,相信不久的將來會跟大家交代”。

但長安汽車9月的表現可圈可點。據乘聯會2020年9月狹義乘用車零售銷量Top10榜單顯示,長安汽車零售銷量以同比增長46.7%的增速,成為前十強企業中增幅最大的車企。

對此,華泰證券分析稱,由於長安自主和長安福特處於強車型週期,終端需求較好,加上去年同期基數較低等原因,長安汽車銷量同比快速增長。其中,CS75系列和逸動系列是“銷量功臣”,兩者9月分別實現銷量2.6萬輛和1.8萬輛。

此外,據未來汽車日報根據已發佈銷量快報的車企統計,銷量同比增幅較大的自主品牌還有江淮汽車和一汽紅旗,二者分別銷售4.5萬輛和2.16萬輛,同比分別暴增41.4%和85.9%。

江淮汽車一直堅持“商乘並舉”路線,其乘用車和商用車板塊分別銷售1.6萬輛和2.8萬輛,同比分別大幅增長19.9%和58.8%。另外,“抱緊”大眾汽車,也是助推江淮業績增長的奧祕。

2019年11月,江淮汽車推出乘用車3.0時代的首款產品嘉悦A5,這是江淮汽車推出的首款與大眾汽車共線生產的車型。今年上半年,江淮汽車進一步推出嘉悦系列X7和X4兩款新車。今年9月銷量快報顯示,嘉悦系列在江淮乘用車中銷量佔比達到了20%。

一汽紅旗今年9月斬獲2.16萬輛的銷量,超過雷克薩斯的20090輛,創下了自己的最好成績。紅旗的逆襲得益於高熱度的新車型和營銷戰略的調整。自2017年以來,紅旗啟動品牌重塑,撕掉“高高在上”的標籤,轉推年輕化車型。眼下紅旗HS5和H5是助推銷量的明星車型,兩者9月銷量分別為1.07萬輛和7335輛,共佔當月銷量的85.9%。

但頭部自主品牌的得意,並不能掩蓋自主品牌整體的失意。

乘聯會數據顯示,今年前9個月,中國品牌乘用車的市場份額創下了15年來最低值,即36.4%,同比下降2.3個百分點。其中,和一汽紅旗同屬一汽集團的一汽奔騰,銷量同比驟降50.88%至5624輛,成為自主頭部車企中少有的月銷量同比下降的企業。此外,在8月銷量為0的眾泰汽車、力帆汽車截至目前仍未公佈9月銷量。

奔馳寶馬均實現20%同比增長

今年“金九”,豪華品牌依舊錶現亮眼。乘聯會數據顯示,今年9月,豪華車零售同比增長約33%,環比增長約5%,市場份額保持約15%的歷史高位。

乘聯會祕書長崔東樹向未來汽車日報分析稱:“消費升級的高端換購需求,加上豪華車型促銷、折扣、價格下探帶來的價格優勢,迅速引領細分市場回暖。”

具體而言,今年第三季度,奔馳、寶馬在華均實現20%的同比增長。其中,奔馳第三季度在華銷量達22.36萬輛,同比增長23.4%。同期,寶馬在華銷量達到23.06萬輛,同比大增31%。

二線豪華品牌中,凱迪拉克、沃爾沃等品牌均保持兩位數增長。今年9月,凱迪拉克銷量同比大增41.7%至2.6萬輛,創下今年單月銷量新高。而沃爾沃9月份在中國市場的銷量為17292輛,同比增長15.9%。林肯9月在華銷量超過7300輛,同比增長75%,實現連續5個月同比環比雙增長,同時創下在華月銷量紀錄。

合資品牌方面,主流合資品牌零售同比增長約7%,環比增長約12%。其中,日系品牌零售份額24.5%,低於德系的26%份額;美系品牌份額走強達到10.0%,同比份額增加1.4個百分點。

雖然日系相較以“大眾+三大一線豪華品牌”組成的德系品牌市場份額仍遜一籌,但“日系四強”在今年9月均實現同比正增長,本田、豐田、日產和馬自達9月在華銷量分別達到16.88萬輛、17.94萬輛、14.16萬輛和2.09萬輛,同比分別增長22.3%、25.3%、5.1%和1.5%。

特斯拉銷量不及自主品牌

乘聯會數據顯示,今年9月,新能源汽車產銷雙雙超過13萬輛,環比和同比均呈大幅增長,分別達到13.6萬輛和13.8萬輛,環比增長28.9%和26.2%,同比增長48.0%和67.7%。

其中,插電混動車型銷量2.2萬輛,同比增長55%;純電動車型批發銷量10.2萬輛,同比增長105%;普通混合動力乘用車批發銷量3.37萬輛,同比增長17%。

今年9月,新能源細分領域強勢增長,A00級車銷量達3.25萬輛,市場份額提升至32%。其中,乘聯會報告顯示,上汽通用五菱銷量為2.4萬輛、比亞迪1.9萬輛、特斯拉中國1.1萬輛,分列新能源三強。其中,比亞迪規劃稱,其有望在年內推出比亞迪e9、比亞迪D1以及比亞迪宋PLUS等新能源車型。隨着新車型的密集上市,比亞迪新能源板塊銷量有望得到進一步的拉動。

造車新勢力表現也很搶眼。今年9月,蔚來汽車共交付4708輛,同比大增133.2%;同時,第三季度蔚來的累計交付量達到12206輛,同比增長154.3%,創下歷史新高。理想汽車、小鵬汽車、威馬汽車和零跑汽車分居第二到第五,今年9月銷量分別為3504輛、3478輛和2107輛和1050輛。

崔東樹表示,新能源產品方面,伴隨着北京增加放號2萬張和電動車新品性能普遍增強,插混車的性價比持續提升,預計今年四季度國內新能源車市將迎來全面發力的增長期。

然而,10月迄今,特斯拉旗下新能源車已兩次降價,或許對新能源領域主流品牌造成威脅。

10月13日,據特斯拉中國官網消息,特斯拉Model S長續航版和高性能版均降價人民幣2.3萬元,當前起售價分別為73.39萬元和83.39萬元。10月1日,特斯拉中國宣佈,國產Model 3標準續航里程版由補貼前售價29.18萬元下調至補貼前26.97萬元(補貼後24.99萬元),補貼後的價差為2.165萬元。

展望10月車市,崔東樹認為,因國慶中秋雙節的假日因素,10月有17個工作日,較去年10月減少兩個工作日,因此車市銷量增長壓力相對較大。不過隨着國內疫情控制、經濟平穩,居民消費信心進一步恢復,因此10月份仍有望維持旺銷期。

10月第一週的乘聯會廠商零售數據顯示同比增長8%,後市增長信心較強。目前看來,“金九”已過,“銀十”也不遠了。

More Content