01

9月25日,成大生物正式拿到科創板上市“入場券”。然而,當天,其母公司遼寧成大突然閃崩跌停,並在接下來3個交易日連續暴跌,4日累計重挫將近20%。

(來源:Wind)

遼寧成大分拆子公司成功上市,看似是好消息,為何資本市場對此大變臉呢?

過往十多年,A股分拆上市的案例極少,但當下風向卻變了。2019年12月12日,證監會正式出台《上市公司分拆所屬子公司境內上市試點若干規定》,對A股分拆境內上市的條件做出了具體規定,開啟了A股分拆上市的新篇章。

遼寧成大算是第一家吃到螃蟹的公司。今年2月披露分拆意向,4月敲定科創板分拆上市預案,於5月正式進入場內上市流程,並最終於9月25日拿到過會。然而,早在2019年3月,遼寧成大迫不及待想分拆成大生物赴港上市,但於7月被港交所拒之門外。

成大生物是遼寧成大的核心盈利控股子公司。今年上半年,成大生物營收10.3億元,同比增長40%,歸母淨利潤為5.2億元,同比增長62%。如此漂亮的業績數據,完全KO母公司遼寧成大的表現。要知道,成大生物營收佔比13%,卻賺取了母公司55%的利潤。

(來源:Wind)

如此核心的資產,獨立上市了,會不會稀釋原有股東的權益,成為了一個非常現實的問題。並且,成大生物近年來的貨幣資金和現金流都比較充裕,還有餘錢購買理財產品,卻再度上市募資20億元,被質疑“圈錢”也就不足為奇了。這或許亦是股價連續閃崩的重要原因吧!

(來源:網絡)

02

成大生物是“A拆A”上市第一單,具有里程碑意義,簡直就是風向標的存在。就在過會當晚,美的集團、紫江企業雙雙宣佈要分拆上市。緊接着,廣電運通、深圳華強相繼宣佈要分拆上市。

最誇張的是,10月1日,中國中車、徐工機械、建發股份、白雲山齊發公告,擬分拆子公司獨立上市。

這簡直就是一場財富的盛宴。

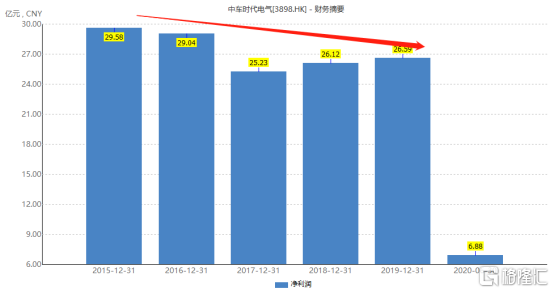

這裏面最有故事當屬中國中車。它下屬間接控股子公司——中車時代電氣,要來科創板IPO。其實,這家子公司早於2006年12月便掛牌港交所,最新市值為344億港元。這些年,該司股價表現萎靡,較2015年高點回撤超過50%,2019年以來回撤超過30%。

(來源:Wind)

從最近5年股價走勢可知,中車時代電氣質地一般般,業績長年不增長。其母公司中國中車同樣如此,業績萎靡下滑,股價更是較2015年最高點回撤超過82%,跟中石油一樣,簡直就是財富的粉碎機。

對此,網友打趣道:合併的是你中車,分拆的還是你中車。

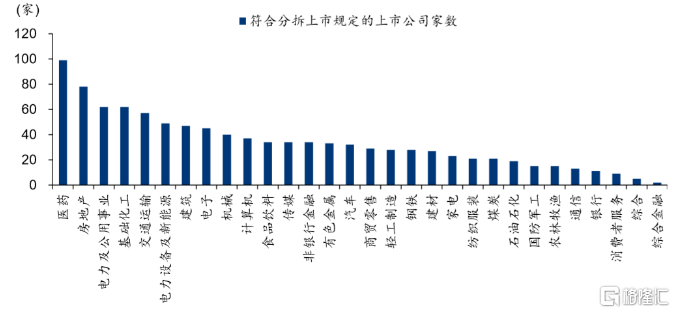

按照新規政策,A股上市公司想要分拆上市門檻並不高。滿足上市3年、連續3年盈利且累計超過6億元(此前為10億元)等核心條件的有1060家,剔除掉行政處罰等公司外,大致還有1044家,佔全部A股上市的26%。這主要分佈在醫藥、地產、電力及公用事業、基礎化工、交運、TMT、建築等行業。

(符合分拆上市規定的上市公司家數行業分佈,來源:華泰)

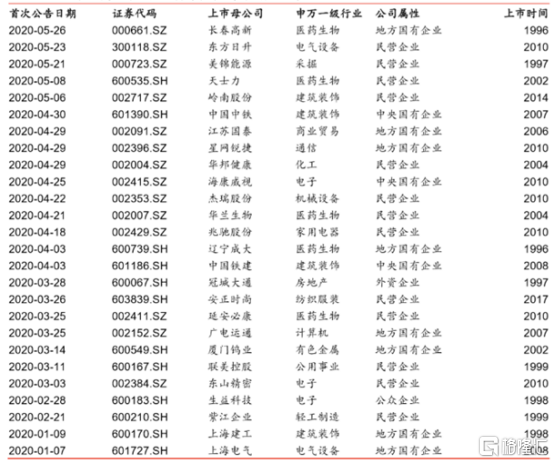

另據不完全統計,截止9月14日,A股已經有超過40家上市公司宣佈分拆子公司上市。其中,2/3為民企,1/3為國企。在上市地點的選擇上,選擇在創業板和科創板上市的居多,佔比70%左右。符合條件的民企大致佔總數的55%,卻在第一批分拆上市狂潮中佔比66%以上,可見民企分拆上市的熱情要大得多。

(A股部分擬分拆上市案例,來源:華泰)

其中,天士力生物、華蘭疫苗、紫江新材料、電氣風電等近三年尚存在淨利潤為負的情形,其中天士力生物連續三年淨利潤為負。管它盈利不盈利,先把有所謂科技含量的業務拆出來融了錢再説。

03

分拆上市理由,千千萬萬,無非擺在枱面上的就這核心幾條:進一步聚焦主業、拓寬融資渠道、優化公司治理、股東利益最大化、提升子公司經營效率以及市場競爭力。

看起來,似乎並沒有什麼毛病。但仔細想來,分拆就能聚焦主業、就能優化公司治理、就能提升市場競爭力了嗎?不就是換了一身馬甲而已,你看看中國平安,家大業大,壽險、財險、資管、銀行等業務都做得不錯啊。

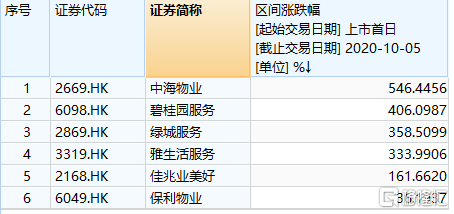

我相信有一定比例確實分拆出來,確實利於旗下業務的發展壯大。比如龍頭房企分拆物業業務赴港上市,算是取得了不錯的戰績。

(核心龍頭物業公司市場表現,來源:Wind)

但更多的公司並非如此,分拆上市的目的並不單純。不信?我們以史為鑑。

在2004-2014年間,拆分案例很少,包括中興通訊分拆國民信息,華東科技分拆天澤信息,輕紡城分拆會稽山等。後三者母公司從控股子公司變為了參股,拆分獨立上市。

國民技術於2010年5月掛牌創業板,上市後第4日創下35.69元的高位,不到3年時間,股價一度觸底5.9元,跌幅超過80%。後來迎來了牛市,2015年5月22日創下歷史最高,股價飆升至38.87元,市值超過210億元。在2014年,大股東們瘋狂套現了超過4.2億元,不少股東甚至是全部清倉、套現走人,賺得盆滿缽滿。

(國民技術市場表現, 來源:Wind)

當前,國民技術前10大股東9個自然人,總計持股僅為8.85%。你説,這樣的持股結構,公司能發展起來嗎?國民技術主營安全芯片和通訊芯片的研發設計,拆分上市10多年了,市值僅僅47億元,業績以及股價表現一塌糊塗,不是為了套現,是什麼?

(國民技術前10大股東明細,來源:Wind)

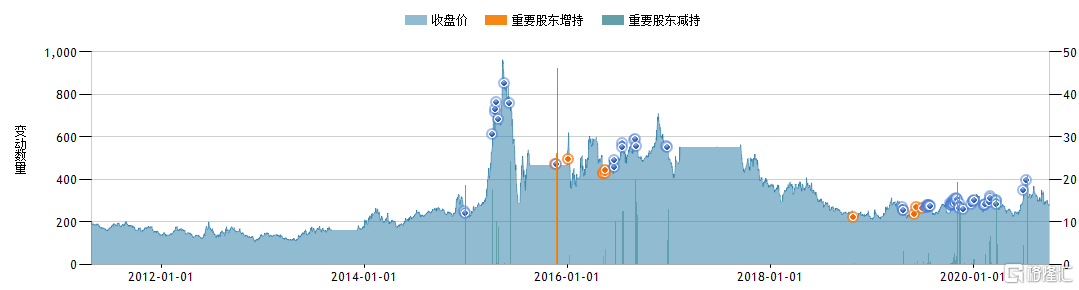

天澤信息於2011年4月拆分上市,當下股價卻較2015年高點回撤70%,最新市值59億元。上市之前,無錫中住持股40%,陳進和孫伯榮持股各佔30%左右。上市融資,出讓了一部分持股。但上市之後,三大股東瘋狂找機會持續減持、減持、再減持。當前,無錫中住持股11.6%。後兩者持股已經不足6%,累計淨減持至少超過11億元。

(重要股東瘋狂減持,來源:Wind)

會稽山拆分上市時間為2014年8月,最新市值41億元,股價回撤將近60%。上市6年多了,還是原來那般模樣。

以史為鑑,過去拆分上市的數家案例,基本沒有走出一家偉大的公司,反倒是把股市當成了財富收割機。

04

2014年,政策鬆綁,A股併購迎來了井噴之勢。當年併購案例高達4450起,併購資金規模達到了1.56萬億元的歷史紀錄。併購進來,業績大幅暴增,利於講好故事,股價也不斷大漲,股東們瘋狂套現走人。後來,2018年A股商譽炸雷,虧損數十億的公司太多太多,把此前資本運作的痕跡一筆勾銷,留下了一地雞毛。

現在,分拆政策鬆綁,不少不懷好意的公司就如鯊魚在深海嗅到了血腥味,趕緊衝上去在説。分拆上市掀起熱浪,背後的原因很簡單,皆為利來,怎樣讓大股東利益最大化才是實質與根本。至於小散,韭菜的命運罷了。

對於我等小散而言,能做的並不多,保護好自己的籌碼,儘量遠離這些分拆上市,想一魚多吃的公司吧!儘管裏面還有不少正派的公司。

More Content