作者:人神共奮

來源:思想鋼印

當“低熵體”遇到了“高熵體”

當好公司遇到差公司

假設同一家控股公司在同一個行業有甲乙兩家上市公司,產品類似,總資產和淨資產規模完全相同,甲公司一直經營穩定且良好,今年達到淨利潤10個億;乙公司一直經營不好,利潤逐年下降,今年更是虧損1個億,假設該行業合理PE為30倍,那麼甲公司合理市值差不多300個億;乙公司雖然虧損,但市值不可能是負數,那我們假設按淨資產50億,1倍的市淨率估值,給它50億市值。

甲公司市值:10億淨利潤*30倍PE=300億

乙公司市值:虧損,故按PB計算,50億淨資產*1倍PB=50億

忽然有一天,母公司宣傳甲乙兩家上市公司合併成立“新甲”公司,請問這個公司的合理估值應該怎麼給呢?

投資者A説:“新甲公司淨利潤9個億,那麼30倍行業估值,合理估值9*30=270億。”

投資者B不認同:“不可能,原來還有300億,怎麼收購一塊資產反而變少了?我認為就算乙公司資產盈利能力不好,新公司也仍然可以保持甲公司原有市值300億。”

投資者C則認為:“既然是剛剛合併,還沒有開始整合,當然是分開算,應該是甲乙兩公司原市值合併後的350億。”

投資者D認為:“甲公司具有優勢的盈利能力,接管同行業的乙公司後,乙公司的PB應該提升,假設提升至2倍PB,那麼新公司市值應該為400億。”

你覺得到底誰説得對?

當“低熵體”吸納“高熵體”

估值就是企業未來能夠獲取的自由現金流的折現,這就意味着,現金盈利能力越強,資產的估值越高。如果用ROE(淨資產收益率)衡量盈利能力,用PB表示資產的估值倍率,這就是“PB—ROE估值法”,其內在含義為,成長性越高的公司,我們應給予更高的PB值。

由於甲乙公司的合併是由甲公司主導,因此估值與原甲公司的ROE水平更相關,但“新甲公司”的資產規模比原甲公司大了一倍,所以新公司的估值水平,取決於投資者認為,增加了那一部分資產之後,“新甲公司”未來能取得何種水平的ROE。

而這取決於兩點:

第一、兩家公司處於同一個行業,擁有同一個股東,且產品類似,其業績的差距更可能是管理水平和經營戰略的差異。

第二、原甲公司的ROE為20%,這是一個相當高的盈利水平,即使沒有合併乙公司,如果每年不進行一定比例的分紅,維持的難度也非常大。“低熵體”,它本身就有“熵增”的趨勢,他想要多年保持這個ROE水平,只有通過管理能力的提升才能實現。

ROE解讀的第一篇《為什麼所有的企業最終都會淪為平庸》,我借用了物理學中“熵”的概念來解釋一家企業的動態經營變化,回顧一下核心內容:

1. 熵是物理學中表示一個體系混亂程度的度量。熵越小代表一個體系越有序,越大代表越混亂。熵增定律認為,任何一個孤立系統,如果沒有外力做功,必然會從有序走向混亂,也就是熵越來越大,直到徹底無序,即達到“熵”最大值。

2. ROE本質上是從投資人角度觀察到的企業的熵,低ROE代表高熵,高ROE代表低熵。企業隨着規模的增加,管理結構的複雜,如果沒有外力的改變,必然是“熵增”的,即投資回報率是越來越低的。

3. 再偉大的企業也終會淪為平庸,再優秀的投資者也終會淪為平庸,我們要做的也僅僅是在某一段時間內維持投資回報率水平,尋找極少數能對抗熵增的公司,甚至是能提高ROE即熵減的公司。

乙公司的盈利逐年下降,這是一個“熵增”的過程,ROE降到了-2.5%,説明乙公司已成為一個“高熵體”。

一個“低熵體”吸納了一個“高熵體”進入系統後,我們當然不能認為其仍然是原先的那個低熵體,新甲公司的ROE水平一開始降到了9%的較低的水平,所以我們也很難給出原先的PB。

但甲公司已經證明了自己是少數能通過管理長期保持熵平衡的優秀企業,所以,新甲公司也可以用“改造乙公司”來證明自己依然擁有這種能力,從而恢復到原先的估值水平。

如果甲公司是偏重銷售的公司,新甲公司需要整合乙公司的產品和銷售渠道,發揮資源協同作用;

如果甲公司是偏重生產的2B類公司,甲公司對乙公司的產線進行改造,以提升生產效率;

更重要的是,甲公司需要將乙公司納入自己的管理體系,但管理是人來實現的,乙公司可能會經歷幾年痛苦的接納融合期。

所以,新甲公司目前的估值取決於投資者對甲公司整合乙公司難度的預期,從最悲觀的270億到相對樂觀的400億,都有可能。

但這個估值是不穩定的,接下來,市場將根據甲公司的整合情況不斷調整估值,每一次公告和財報發佈都會對估值產生較大的影響,股價也將劇烈波動,直到市場對公司的新估值產業有了比較穩定的預期。

這個過程就體現在立訊精密這家公司身上。

立訊精密的收購之路

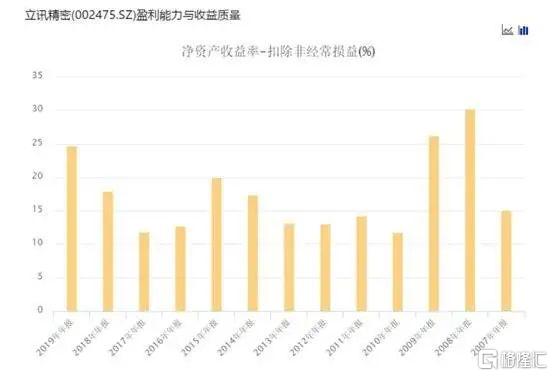

這是立訊精密上市前十幾年的扣非ROE水平。

立訊精密2010年上市後的大部分時間,扣非ROE都在13%到20%之間,對於重資產的加工製造企業而言,可以説是相當穩定了,但仍然在2010年和2016年出現了兩次30%以上的下降。

其原因在於股本的變動上:

立訊分別在2010年IPO、2014年和2016年兩次增發新股,造成淨資產的大幅度上升,其中2010年和2016年導致ROE下降,但其後新增的資產很快產生效益,導致其後幾年ROE水平快速恢復到IPO或增發當年。

而在2014年,由於當年蘋果帶來的業務導致利潤大幅增長100%以上,每股EPS不但沒有被新發行的股本攤薄,反而增長了30%。

作為高折舊重投資的重資產行業、再加上三次股本擴張造成的淨資產迅速增長,一般企業早就“熵增”為一家平庸的企業了,為什麼立訊可以持續維持高ROE呢?

真正的答案就在立訊歷史上幾筆最重要的收購案。

第一次重要收購發生在2010年上市後,次年立訊用IPO的錢收購了崑山聯滔電子,打入了蘋果供應鏈,正是這場收購導致了2014~15年立訊業績的大爆發。

第二次重要收購是2014年用增發的錢收購了蘇州豐島,進入到可穿戴領域;2016年,用增發的錢收購了蘇州美特,進入到聲學領域,最終孕育出近兩年貢獻最多利潤增長的TWS耳機業務,導致了2019年之後的本輪業績爆發。

而第三次重要收購就是今年收購了緯創在中國大陸的iPhone代工廠,跟鴻海、和碩一起成為了蘋果iPhone的三大代工廠,這也是支撐立訊未來市值繼續增長的基礎。

此外,立訊通過收購實現的業務佈局還包括:

2011年收購科爾通和台灣宣德,進入通信行業;

2012年收購福建源光電裝,進入汽車電子;

2012年收購珠海雙贏,進入FPC領域;

2018年收購光寶,進入手機和PC攝像頭業務。

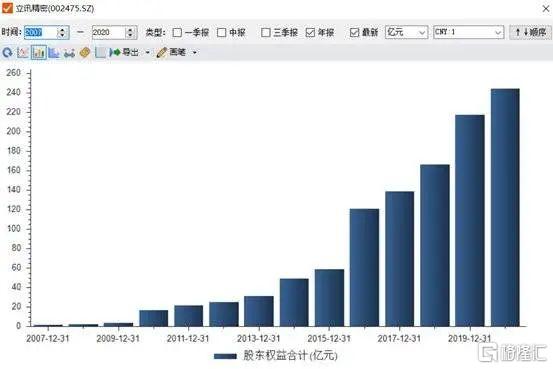

作為市值4000億的上市公司,目前貢獻利潤的大部分資產都是上市後收購而來,立訊精密可謂A股的“併購之王”。

喜歡收購的上市公司太多了,為什麼大部分公司不但沒有立訊的成長性,反而陷入了低增長高商譽的狀態,原先好好的業務也被拖累了呢?

這裏只講一個原因:上市十年,立訊一路收購,大家自然會想到,它的商譽一定非常高了吧?

事實剛好相反,立訊2011年的商譽為4.29億元,2019年末商譽為5.33億元,期間商譽減值共計0.36億元,9年商譽增加的金額僅1.4億元,佔總資產的比例僅為1.08%。

商譽少説明,這些日後給立訊帶來巨大盈利的業務與資產,當時基本是以淨資產的公允價值收購的——典型的“低進高出”。

打個比方,就好像一家高中,收的都是中考沒考上重點高中的學生,結果高考輸出的都是985/211,只能説明,學校的管理牛、老師的教學牛。

蘋果產業鏈的公司,蘋果看中的是低成本、高良率、訂單快速響應、敢固定資產投資。而立訊憑藉創始人早年在富士康的經歷,對蘋果的需求理解非常到位,它的收購只是為了縮短漫長的供應商認購時間,快速進入蘋果的供應商體系,但真正想要留住而且增加蘋果的訂單,卻一定要靠自己。

大部分上市公司收購資產,只是看中對方的高盈利或高估值,屬於不勞而獲的思想;立訊並不依靠被收購公司提升盈利,而是用自己的管理整合能力,對被收購公司的生產線進行改造,降低成本、提升良率、增加訂單的響應速度,以提升蘋果的滿意度,從而獲得更多的訂單。

比如2011年拿下聯滔電子,經過兩年的整合,ROE緩緩上升,到了2014年蘋果的大年,終於厚積薄發。一季度時,立訊的蘋果訂單還只有少量的數據線和電源線,但到了下半年,就進入了蘋果新品中的Lighting、耳機線、電源線和無線充電,成為當年蘋果產業鏈的明星公司之一。

更有説服力的是AirPods業務,剛開始蘋果的訂單是給英業達的,但英業達折騰了一年,也一直沒能解決良品率的問題,導致成本居高不下,所以第一年AirPods賣得很一般。

立訊看中了可穿戴業務的潛力後,決定從聲學開始突破,2016年收購蘇州美特後,對公司的聲學生產線進行了改造,並在2017年拿到了蘋果的第一筆訂單。

經過大半年的努力,立訊將AirPods的良品率提升到了接近100%,並大大縮短了發貨週期,從而爭取到了AirPods這款明星產品的“一供”地位,這才導致了2019年以來的業績大爆發。

立訊精密的整合之路

立訊是典型的“併購驅動型公司”,但它跟A股大部分溢價收購高盈利能力資產的公司相反,立訊作為卓越管理文化下的“低熵體”,它的收購對象往往是經營能力一般或者陷入經營困境的“高熵體”,因而成本不高。

每次增資擴股進行外部收購後,立訊的ROE會突然下降,但之後又會慢慢上升,説明整合成功,其原因在於,立訊看中的是被收購公司在該領域的經驗和客户積累,因為同為台系企業,管理文化相近,立訊可以憑藉自己強大的管理整合能力對被收購資產進行經營效率的提升,最終同化成立訊自己的業務。

立訊每一次收購都是“熵增”到“熵減”的過程,這個過程往往比單純的維持“低熵體”更能釋放業績。因為它同時包括了規模的快速增長,因此一旦成功,將給股東帶來更大的收益。

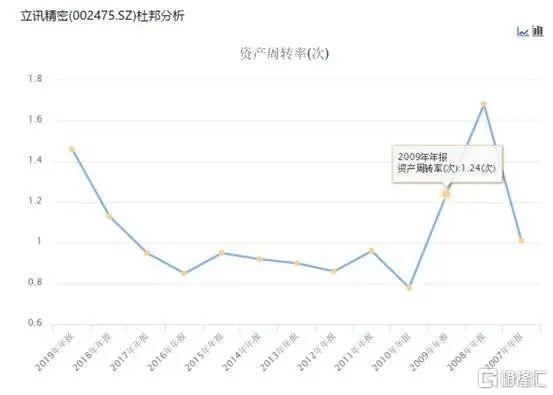

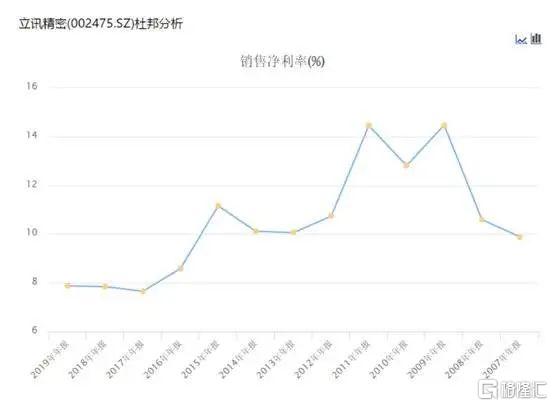

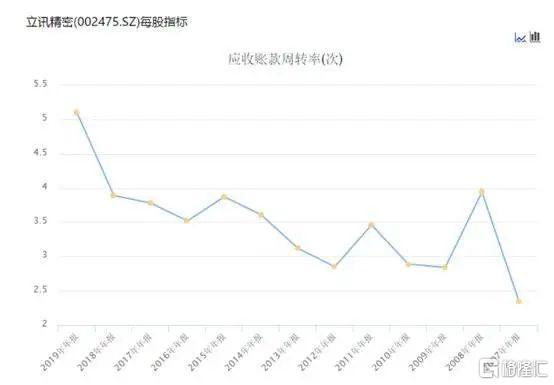

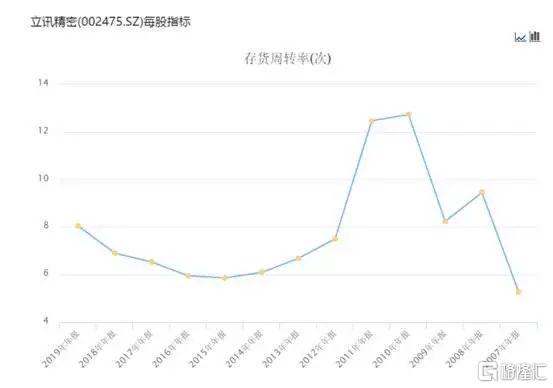

從ROE的杜邦分析中,可以看到,近幾年,銷售淨利潤率小幅下降,而總資產週轉率大幅上升,後者才是ROE上升的真正原因。

總資產週轉率代表一家公司的運營效率,我們看到,應收賬款週轉率和存貨週轉率在近幾年營收規模急速擴展的同時,仍然保持上升,體現了立訊的管理整合能力。

所以,當“高熵體”和“低熵體”整合成一個新系統時,想要出現“熵減”,有幾個重要的條件:

第一、必須是“低熵體”整合“高熵體”,是優質資產整合不良資產,而不是相反。

這是A股大部分公司資產重組失敗的原因,A股的公司往往是業務衰敗後,想憑藉上市公司的融資能力去收購“優質資產”,從而大部分都是“高熵體”主導了資產重組。最終的結果,反而是大家綁在一起加速“熵增”。

第二、“低熵體”與“高熵體”需要有一定的可整合性。

即使是行業橫向產能整合或上下游的縱向產業整合,也需要管理文化接近,或者被整合方對整合方的管理沒有抗拒情緒。

由於熵增的存在,再優秀的公司也終將歸於平庸,業務邊界的限制就是原因之一。不過,優秀的公司必然有優秀的管理團隊,優秀的管理團隊必然不滿足於業務邊界的限制,希望用新業務去維持“熵平衡”。

優秀的管理團隊每涉足一塊新業務,雖然給未來的增長帶來了新動力,但也給未來增加了不確定性。步子邁得太大了,也會扯着蛋,導致ROE下降,出現戴維斯雙殺,這就是下一篇“當高ROE企業遇到業務邊界”的主題。

More Content