作者:舍兒

來源:商業數據派

繼50億《哪吒》之後,《姜子牙》也在今年以5日11億票房的成績領跑國慶檔。與此同時,背後出品方光線傳媒與其投資了21家企業所打造的“動漫宇宙”,也再次浮出水面。

儘管豆瓣評分7.1,口碑不敵8.5分的《哪吒之魔童降世》,但這並不妨礙《姜子牙》成為國慶檔最叫座的電影之一,不僅以3.6億元的成績刷新了中國動畫電影首日票房紀錄、單日記錄和2020年單片單日票房紀錄,排片率、上座率等成績都遙遙領先。

《姜子牙》的高期待值離不開《哪吒》50億的高票房戰績。在《哪吒》大火之後,同為光線傳媒出品的《姜子牙》迅速與之進行了一系列的宣發聯動。

“封神宇宙”打響後,光線傳媒的動漫產業也隨之更上了一層樓。

2019年,光線傳媒依靠《哪吒》獲得了超10億元的營收,幾乎佔據了總營收的30%。而其在2020年上半年的總營收卻只有2.59億元。因此,許多從業者都盼望着《姜子牙》能夠重現《哪吒》盛世,一方面是拯救疫情後的電影票房市場,另一方面則是推動光線傳媒下半年的盈利額。

光線傳媒前後投資了21多家動漫產業鏈上的公司,因產業鏈的強聯動性,彼此之間命運息息相關。僅是《姜子牙》一部影片,就有旗下至少10家光線持股的企業參與,至少有8家動漫公司。在4家出品公司中,除光線影業及其全資控股的子公司彩條屋影業之外,中傳合道文化、可可豆影視均於2016年獲得了光線傳媒的900萬元和400萬元融資。

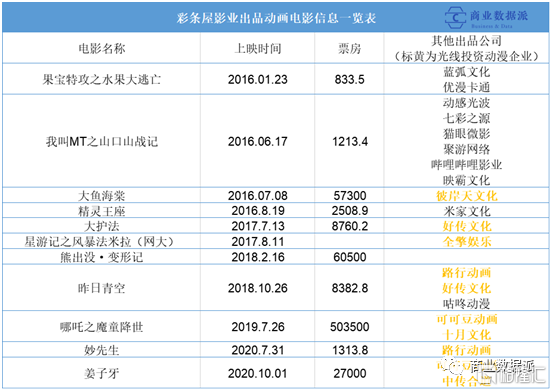

彩條屋影業是光線傳媒旗下佈局動漫產業的核心主體,自2016年成立之後,便頻繁通過投資、併購來構建二次元世界,勵志成為中國的迪士尼。意外交出《哪吒》這一張的答卷之後,彩條屋的業務發展及IP孵化都得以實現一定加速,其投資效果也逐漸得到了顯現。

然而,連年子公司的虧損,IP孵化的薄弱,與衍生品鏈條、線下娛樂佈局空缺,仍然是爆款作品的光環難以掩蓋的問題。

多家光線系動畫公司虧損

能靠《姜子牙》拯救嗎?

根據《姜子牙》片尾序幕信息來看,此次參與了電影出品及製作,並由光線傳媒持股的企業(包括光線100%控股企業)至少有8家動漫公司。其中,光線影業及彩條屋影業負責投資與發行,中傳合道與可可豆動畫負責電影製作,大千陽光、紅鯉動畫、紅鯨影視(紅鯉動畫子公司)、魅力文化四家企業負責電 影的中後期加工。

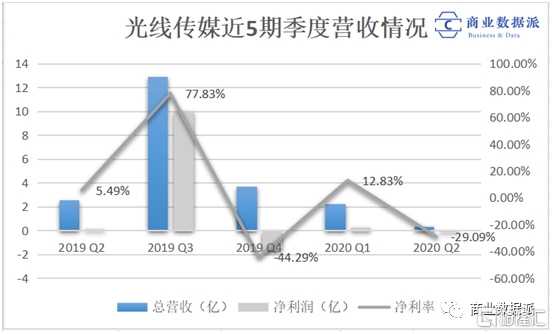

根據光線傳媒近5個季度以來的成績來看,於2019年7月份上線的《哪吒》直接將光線2019年Q3季度的營收及淨利潤推至高點。即使排除今年的疫情影響,當季度的營收情況也明顯高於同年的Q2及Q4。

除此之外,在《大聖歸來》取得9.56億票房後,獲得光線傳媒2000萬元投資的動畫公司十月文化,在當時的估值為1億元。而在十月文化參與出品《哪吒》期間,光線傳媒又追加了1.98億的投資。根據出資金額折算,十月文化憑藉《哪吒》的火爆,估值也一躍飆升到20億元。可想而知,《姜子牙》的票房成績將牽動着背後多個利益體。

其中,可可豆動畫是第二次與光線合作出品動畫電影。2016年,光線出資400萬元持有了可可豆30%的股份,雙方共同開啟《哪吒》的孵化。三年後,不僅是可可豆的原創IP提升了光線在動漫行業的影響力,可可豆的估值更是從當年1333萬元擴大到至少5倍以上。就《姜子牙》目前的票房走勢來看,可可豆動畫還將繼續升值。

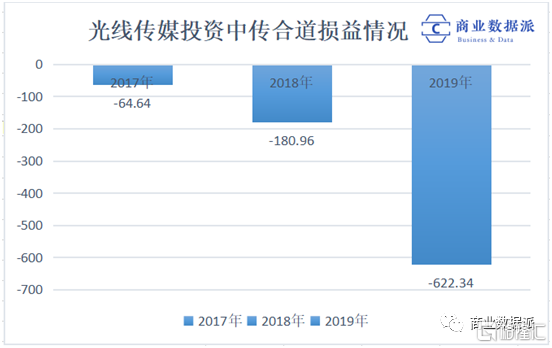

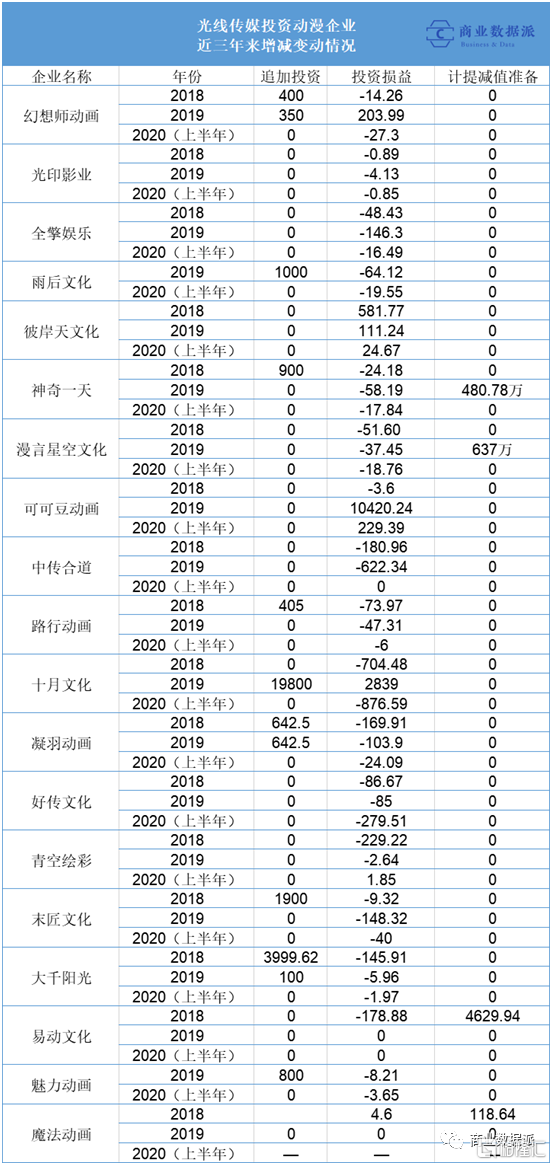

中傳合道則是首次與光線傳媒聯合出品項目。中傳合道是光線傳媒在2016年大力擴展的文娛版圖中的一員,曾獲得光線900萬元的投資。但中傳合道為光線帶來的收益效果並不明朗,2017-2019年,中傳合道對光線造成的權益法下確認的投資損益均為負數。

2020上半年,中傳合道更是鉅額虧損,期末未確認的損失為268.3萬元,至此累計未確認的損失就已達到669.58萬元。而作為出品方之一,《姜子牙》的最終票房也將有一部分計入到中傳合道今年的營收中。所以,中傳合道的盈利情況能否出現轉機,也要看《姜子牙》的票房表現。

對於大千陽光而言,中傳合道卻是其最大的客户之一。2018年,中傳合道委託大千陽光提供三維動畫的中後期製作服務。在大千陽光2019年的財報中顯示,來自於中傳合道的營業收入為1456.39萬元,佔40.91%的營收比例,主要是來自於《姜子牙》的製作。

大千陽光也是光線傳媒出品項目常使用的外包合作對象。除了《姜子牙》之外,大千陽光與可可豆合作的《哪吒》也帶來了169.8萬元的營收,與十月文化合作的待映動畫電影《深海》、《西遊記之大聖鬧天宮》則貢獻營收283.4萬元。

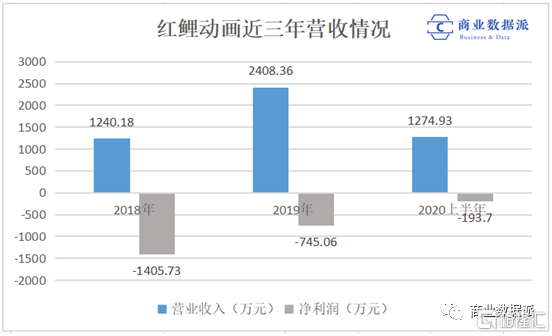

另外一家參與了《姜子牙》三維製作的紅鯉動畫則是光線傳媒持股57%的控股企業,曾參與過《哪吒》、《精靈王國》等動畫電影的製作。但根據光線傳媒的財報顯示,近三年來,紅鯉動畫的營收雖保持在千萬元以上,淨利潤卻始終為負數,究其原因,也是前期投入成本過高。

通過《姜子牙》背後參與的公司情況來看,光線傳媒的動漫版圖已經初具規模。這樣的資本佈局,有利於光線最大力度的整合資源,串聯起動畫電影項目從前期到後期的製作。光線傳媒的產業鏈條,將加快旗下公司的發展。不過在資源整合的同時,被投資公司的經營情況,也會影響光線傳媒的盈利能力。

投資上下游、打造IP矩陣21家

被投公司能為光線帶來什麼?

光線傳媒的動漫版圖不止於此。根據其年報及企查查信息顯示,光線傳媒投資的動漫企業至少有21家。

中後期業務上,除前文提到的大千陽光、紅鯉動畫兩家擅長三維動畫技術的企業之外,光線傳媒還投資了二維動畫公司魅力動畫,以及以PV短片製作為主要業務的幻想師動畫等;衍生品方面則於2018年出資千萬元投資了末那工作室(末匠文化)。去年,末匠文化也被授權開發了一系列的《哪吒》衍生品。

當然,成立不過5年的彩條屋影業,大量的財力和精力都花費在了IP開發層面。一方面是從源頭上孵化原創IP,另一方面是通過投資來獲得IP資源。

但孵化原創IP業務於光線傳媒而言並不成熟。2015年,光線入股1000萬元與漫畫家顏開合資成立了漫言星空文化,主要是為了將顏開文化出品的漫畫IP孵化為影視作品,但目前為止尚未有明顯的動作。原有的旗下IP也並不具備增值能力,導致光線傳媒於2019年對漫言星空進行了637萬元的計提減值準備。

為改善這一狀況,在去年,光線傳媒推出了自己的“IP蓄水池”—一本漫畫APP,並已上線了《敖丙傳》《妙先生之彼岸花》等動畫電影聯動漫畫,以及十幾部原創漫畫。若一本漫畫未來的用户規模和行業影響力能夠與奧飛娛樂出資9.04億收購的漫畫平台“有妖氣”持平,也將彌補光線原創IP較少的弱勢。

基於以上情況,現階段,光線傳媒主要靠投資業務獲得IP的發行權。除了已映的《哪吒之魔童降世》、《昨日青空》等動畫影片分別來源於可可豆、青空繪彩之外,光線傳媒半年報中顯示的待映作品《大理寺日誌》、《茶啊二中》等,也均是光線通過投資好傳動畫、凝羽動畫等企業獲得的IP。

2016年,光線傳媒投資凝羽動畫750萬元,又於2018和2019年追加了兩次642.5萬元的投資。這是因為凝羽動畫的《茶啊二中》連續4季的豆瓣評分都在8.7-9.2之間,而光線也有計劃將其開發為電影;好傳動畫今年憑藉《大理寺日誌》和《霧山五行》兩部高分番劇成為行業黑馬,曾與光線合作出品過《大護法》,並在2017年獲得了光線1050萬元的投資。

今年,光線傳媒出資2500萬元投資了出品過《秦時明月》《斗羅大陸》等頭部動漫IP的玄機科技,後續可能將繼續擴大IP陣容。

不過,光線傳媒目前的動畫IP相對而言比較獨立,並沒有明顯的“彩條屋”特色。這可能也有其動畫項目均為不同的企業開發有關,無法像迪士尼、漫威那樣系列化。即使《哪吒之魔童降世》與《姜子牙》有一定的聯動宣發動作,並試圖打造出“封神宇宙”的概念。但事實上,兩部電影雖來源於同一個神話故事,但卻並不屬於同個世界觀。這也是光線傳媒未來需要完善的方向。

為了擴展業務條線,光線傳媒還開展了海外動畫IP的發行業務。2016年,光線傳媒出資1900萬元買斷日本動畫電影《你的名字》並獲得了5.75億元的票房。去年同樣協助推廣了《夏目友人帳》《千與千尋》《天氣之子》三部日本影片,分別收穫了1.15億元、4.86億元和2.89億元的票房。

前有50億票房的《哪吒》,後有國內年度票房“救星”《姜子牙》,彩條屋影業的品牌已經在業內打響。接下來,就要看光線傳媒的在動漫產業上的後續規劃,能夠擁有怎樣的市場競爭力。

衍生品弱勢,線下娛樂空缺

光線的迪士尼夢靠譜嗎?

光線傳媒的迪士尼夢靠譜嗎?從其文娛版圖上來看,光線傳媒的確具備一定的優勢。但其短板與潛在風險仍是不容忽視的。

目前,光線傳媒共具備四大主營版塊,一是包括電影、劇集在內的影視業務,也是光線的主要生產力。二是動漫業務,順應時代發展所需。三是關聯業務,如藝人經紀、文學等,完善閉環產業。四是投資業務,用於豐富內容產業線。此外,光線傳媒的IP儲備量、製作與發行的經驗,以及院線業務,均為其迪士尼夢打造了良好的根基。

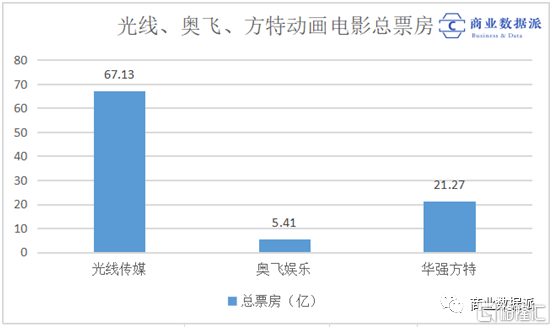

橫向對比,在動畫電影的票房成績上,光線傳媒確實遙遙領先。僅是《哪吒之魔童降世》一部電影的票房,就超過了奧飛娛樂、華強方特的動畫電影總票房。這當然也有奧飛、方特的《喜羊羊》及《熊出沒》系列為少兒動畫,而光線出品的項目則為全年齡段動畫有一定關係。

但在動畫IP衍生品和線下娛樂佈局的建設上,光線傳媒顯然是落後奧飛及華強方特的。

以迪士尼為參照,除了電影之外,其線下樂園業務佔迪士尼總營收的40%左右,授權及零售業佔 7%左右。僅是米奇的衍生品,一年便可達到30億美元以上的收入。

奧飛娛樂和華強方特都在一定程度上遵循了這一運作邏輯。華強方特的主題樂園為主營業務,佔公司總營收的80%左右。奧飛娛樂則更擅長玩具銷售,上半年,奧飛娛樂的該業務取得3.91億元的營收,佔總營收的35.92%。此外,奧飛娛樂也全力開展了室內樂園內業務,目前已有17家門店。

但光線傳媒在IP後續的開發能力上則顯弱勢。去年,《哪吒之魔童降世》在已獲得20億票房後,光線傳媒才着手衍生品的開發,並選擇了通過摩點眾籌的形式。導致電影在上線3個月後,觀眾才能拿到衍生品。今年的《姜子牙》雖已在電影上映前發售了部分衍生品。但根據《姜子牙》的口碑與故事基調來看,觀眾的購買慾望並不會太強。

實景娛樂方面,光線傳媒在半年報中披露,投資百億的光線中國電影世界項目已進入啟動階段。但在目前,光線傳媒的線下娛樂IP產業幾乎是空缺的。

這自然與IP的長尾效應有關。《喜羊羊》與《熊出沒》均為系列IP,更有利於實現IP+場景+購物的商業模式。而光線傳媒雖有50億《哪吒》傍身,但其生命力能延續多久仍是未知數。若後續的開發與孵化不能持續,《哪吒》將很快成為中國動畫電影的“歷史”。

除了動畫IP後期商業價值的開發有待完善之外,光線傳媒的投資業務也讓其前期承受着較大的損益風險。

誠然,為了豐富業務條線,實現在動漫行業的深耕,投資企業是最合理的戰略佈局——快速規模化、強綁定。如同騰訊、B站兩大平台,更是持股了數十家動畫企業的股份,才能夠實現大量頭部或S級番劇、動漫網大的出品。

根據光線傳媒近三年的財報來看,能夠為光線在財務上帶來正向盈利的被投企業並不多。除出品了可可豆動畫、出品了《大魚海棠》的彼岸天文化實現大額盈利,十月文化與幻想師動畫在去年獲得收益之外,其他被投企業的投資損益均為負數。

雖然光線傳媒的文娛投資版圖並不止於動漫領域,但根據2020年中報來看,光線傳媒投資的近50家企業中,共計造成了4807.70萬元的投資虧損。所以,光線的投資動作除了滿足現階段的業務版圖之外,從財務角度的長遠性來看,還需要時間來給出答案。

但可以確認的是,隨着國漫崛起,光線傳媒的“動漫宇宙“也在逐漸形成,能否依靠二次元業務再造一個全新的“光線”,讓我們拭目以待。

More Content