作者:楊凱

來源:華商韜略

從冷門股到資本寵兒,逆襲行業老大,半年賺的錢是過去7年的3倍。

這隻“瘋狂的手套”,究竟是曇花一現,還是遺落的真金?

01

半年10倍

今年第一隻10倍股(次新股除外)不是口罩企業,也不是疫苗企業。

故事的主角來自一個非常冷門的賽道:一次性手套。

7月15日,英科醫療股價觸及184.3元的高點,相較年初(16.3元每股)漲幅超過10倍。即便八九月間有所回落,年內漲幅依舊高得驚人。

除了股市,英科轉債也成了香餑餑。7月13日,英科轉債觸及1366元盤中高點,創下可轉債市場最高價格紀錄,年內漲幅一度超過11倍。

受疫情影響,一次性手套需求爆發,進入賣方市場,英科醫療開啟暴走模式。

半年報顯示:上半年,英科醫療實現盈利19.22億元,同比大增2627.6%。

而英科醫療自2013年以來,7年的累計淨利潤只有6.94億元。也就是説,公司半年賺的錢達到過去7年的近3倍。

營銷大師傑·亞伯拉罕曾提出過一個“公司實現業績倍增”的理論:公司業績想要爆發式增長,需要具備三個必要條件:第一,增加客户的數量;第二,增加客户單次購買價格;第三,增加客户購買頻率。

從客單價來看,馬來西亞手套龍頭Supermax披露的數據顯示:以丁腈手套為例,1月份的價格大約是25美金/箱(1000只/箱),3月中到4月中的出貨均價達到70美金/箱,4月中至5月中的出廠均價已經飛漲到了100美金/箱,最高超過130美金/箱。

英科醫療的出廠價格基本與國際接軌,二季度報價超過100美金/箱,每隻手套約合7毛錢。

而且,公司的訂單已經排到了明年一季度,鎖量不鎖價,價格仍在上漲。

2019年,英科醫療生產一次性防護手套共計190億隻,其中丁腈手套大約50億隻,均價大約1.8毛/只。

以1.78億元淨利潤估算,2019年,英科醫療每隻手套的利潤不足1分錢。

在成本基本沒變的情況下,價格上漲部分幾乎都是淨利潤。以每隻手套平均漲2毛估算,英科醫療2020年全年淨利潤有望達到40億元。

從客户數量和購買頻次來看,一次性手套本就屬於高復購率的消耗品,只要全球疫情沒有徹底結束,消費需求就一直存在。

很多客户甚至還在囤積手套,預防疫情進一步爆發,公司庫存週期也從平時的4個月降到了6周。

不僅如此,英科醫療還得到兩個意外的大禮包:受益於石油價格下降,公司原材料成本同比下降明顯;最大出口國美國還豁免了15%的關税。

主營產品量價齊升,英科醫療業績的爆發似乎並不意外。

然而,一枝獨秀的英科醫療,此前並非國內一次性手套的龍頭老大。

真正的老大是藍帆醫療。藍帆醫療不僅是第一家手套上市公司,而且是全球最大的PVC手套製造商,市佔率高達22%。

2019年,藍帆醫療營收34.85億元,淨利潤4.93億元;英科醫療營收20.83億元,淨利潤1.78億元。從營收、利潤規模,到市值,藍帆一直穩壓英科醫療一籌。

然而2020年,藍帆醫療從營收、利潤規模,到市值,都被英科醫療反超。

只不過半年光景便換了個天地,資本市場為何偏偏獨寵英科醫療?

02

產能“豪賭”

一次性手套屬於典型的石化產業鏈下游產業,PVC、丁腈等主要原料都是煉油的副產品。

因為齊魯石化的存在,藍帆醫療和英科醫療兩家龍頭都位於山東淄博,而且還在同一條街道上,直線距離不足500米。

不過,兩家企業的發展路徑卻截然不同。

2003年,李振平(實控人)、劉文靜(現任董事長)等人湊了700萬從國企下海創業,選擇了起點較低的防護手套行業,創辦了藍帆醫療。

受益於當地的石化產業資源,藍帆發展勢頭迅猛,4年躋身全球前10,7年登陸資本市場,10年成為PVC手套的全球隱形冠軍。

而英科醫療創始人劉方毅則是做貿易起家。1993年,留學美國的劉方毅在洛杉磯創辦一家企業,在北美經營一次性手套貿易,一度是藍帆醫療的大客户之一。

2007年,劉方毅依託做貿易積累的成熟市場渠道和供應商資源,創辦英科醫療,開始試水手套生產。至今,美國仍是英科最大的市場,貢獻近一半的銷售額。

作為後來者,英科醫療原本一直在藍帆身後苦苦追趕。

不過,2013年開始,成為全球隱形冠軍的藍帆醫療增速開始放緩。站在岔路口上,藍帆開始多元化擴張,頻繁進行大手筆併購:

通過收購新加坡柏盛國際,藍帆醫療介入心臟支架業務,以11%的市場份額成為全球第四大心臟支架公司;通過收購瑞士NVT,一舉成為全球前五的心臟微創企業;通過收購武漢必凱爾,成為特斯拉車載急救包全球獨家供應商和亞洲最大的車載急救包生產企業……

特別是2018年斥資60億收購柏盛國際,是A股迄今為止最大的跨國醫療器械併購案,曾引發巨大關注。

通過一系列併購,藍帆從手套生產商向高端醫療器械巨頭轉型的藍圖躍然紙上。

然後,這也導致公司商譽激增。2018年,藍帆醫療商譽從前一年的0.18億激增至63.79億,一年暴增35000多倍,佔公司淨資產的81.8%。

高企的商譽和巨大的不確定性,讓公司股價在2019年接近腰斬。

多方押注、試圖轉型的藍帆,給了英科醫療趕超的機會。

2017年上市以來,英科雖然也推出了輪椅、冷熱敷、電極片等多元產品,但發展重心始終放在手套業務上,擴張速度驚人。

2017年,英科醫療IPO募投產能58.8億隻;2019年,通過可轉債募投280億隻;2019年越南建廠募投88億隻;2020年江西擬新建產能271億隻;2020年實控人個人定增5億元募投62億隻……

2019年,一次性手套價格下滑,導致英科利潤規模同比首次下降。但堅定看好產業發展機會的英科,還是選擇了激進擴張。

年報顯示,公司2019年在建工程餘額從上年的9100萬激增到1.96億,固定資產增加了近2個億。

值得一提的是,一次性手套的投資門檻和工藝門檻相當高,投資一條PVC雙手模生產線需要800萬元,一條丁腈雙手模生產線需要2000萬元;綜合手套用途和顏色,一般需要10條起投,投產週期一般需要12-18個月。

這也意味着一次性手套投資沒法臨時抱佛腳。

疫情爆發後,口罩需求激增,比亞迪、五菱等一批企業臨時轉產口罩,導致口罩價格很快回落,檢測試紙的情況類似。

但一次性手套沒辦法臨時增產,新增產能是有限且定量的。只要疫情沒有全面結束,供需矛盾就不可能得到緩解,手套價格也就下不來。

這也是資本市場給一次性手套企業這麼高期待的關鍵所在。

而英科醫療“賭博”式的擴產,也因此得到了最大化的回報。

按照規劃,2020年底英科醫療將新增產能90億隻,同比增長超過50%,約佔全球新增產能的六分之一;加上原有生產線產能利用率的提升,全年產能有望達到280億隻,超越藍帆的250億隻,成為新的行業老大。

而且,英科醫療的渠道優勢讓它的定價更靈活。英科以中小客户為主,議價話語權強勢,價格上漲顯著;而藍帆則以大客户為主,漲價幅度有限。

因此,2020上半年,英科醫療實現盈利19.22億,而藍帆只有6.12億,英科完成全面趕超。

英科的爆發得益於疫情,有很大的運氣成分。但它對賽道的長期堅定看好的眼光,同樣不可或缺。

即便沒有新冠疫情,英科在手套業務上完成對藍帆的超越也是遲早的事。

03

牆內開花牆外香

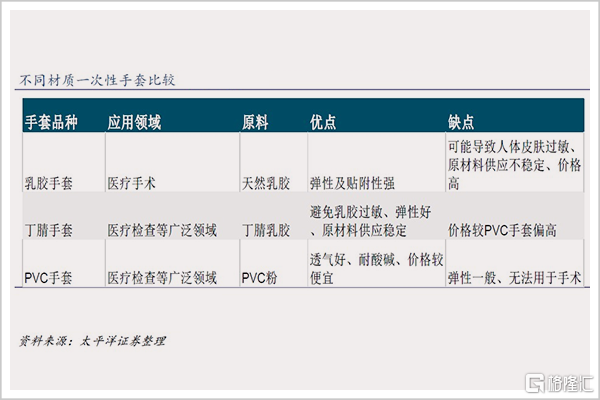

按材質分,一次性手套主要有乳膠手套、丁腈手套和PVC手套三種。

2019年,全球一次性防護手套消費總量約4950億隻,醫療級佔比超過60%,其中72%為丁腈、乳膠手套。2020年,全球一次性防護手套消費量可能突破5300億隻。

從產業發展角度來看,乳膠手套算第一代產品,誕生並集中於東南亞乳膠生產國。由於可能導致部分人羣皮膚過敏及價格較高等缺點,乳膠手套會持續減少,被PVC、丁腈手套所取代。

PVC手套算第二代產品,上世紀50年代起源於美國,隨後產業轉移至日本、中國台灣。1993年,石家莊鴻鋭集團等與台企合作,首次引進PVC手套生產線。到2000年,我國已經成為世界上最大的一次性PVC手套生產基地,工藝上也達到全球領先水平。

截至2020年6月,全國共有599家醫用手套企業,主營產品多為PVC手套,主要集中於江蘇揚州、山東青島、河南新鄉等化工城市。

丁腈手套算第三代產品,20世紀90年代起源於馬來西亞,工藝壁壘最高,同時也是市場公認的未來主流產品。

英科醫療是最早從馬來引進先進丁腈手套生產線的企業之一,目前已經突破生產技術,在成本、品質上與全球龍頭賀特佳接近。以克重這一關鍵指標為例,方正證券研報顯示,英科醫療新廠丁腈手套克重2.6克,全球範圍內僅次於賀特佳的2.5克,遠勝藍帆醫療的4.4克。

目前,全球丁腈和天然橡膠手套生產主要集中在馬來、泰國等東南亞國家。2018年,馬來手套出口量約1640億隻(丁腈1025億隻、乳膠610億隻),在全球市場佔比約63%。全球前三大企業TopGlove(頂級手套)、Hartalega(賀特佳)、Kossan Rubber(科山橡膠)全部來自馬來西亞,合計市佔率達到26.7%。

不過,由於國內丁腈乳膠、燃料和人力綜合成本更低,以及資本、後發產能等方面的優勢,丁腈手套向中國產業轉移的趨勢顯著。

2019年,英科的丁腈手套和PVC手套各貢獻了一半營收,且丁腈手套的比重仍在持續增加。而藍帆醫療則以PVC手套為主,營收佔比超過80%。

在丁腈手套產能和技術上的優勢,也是資本市場更看好英科的原因之一。

儘管中國是最大的PVC手套生產基地,但國內企業的早期生產線和生產工藝都是從國外引進的,產品主要面向的也是海外市場。

像美國、歐盟、日本等發達國家,是一次性手套的主流消費地區,佔全球市場的60%以上,且主要靠進口,美國的進口率甚至接近100%。

2019年,藍帆醫療的海外銷售額佔比約7成,英科醫療更是高達95%。

長期來看,中國有望取代馬來西亞成為全球一次性手套的生產中心,同時誕生一批世界級龍頭企業。

04

神話能否持續?

2015年,A股也曾誕生兩隻10倍股:光啟技術和正業科技(次新股除外)。

但這些短期爆發的10倍股,都沒能逃過劇烈回調的命運。

2015年3-6月,受益於72億元的超材料領域定增預案,光啟技術股價最大漲幅達到1424%。

可在隨後幾年裏,光啟技術並沒能實現市場預期的高速增長。截至發稿,光啟技術最新股價為21.8元每股,較2015年70.57元每股的高點,回撤超過70%。

正業科技的情況類似。2015年因為定增收購事項,股價暴漲10倍,目前股價回撤超過75%。

受益於疫情這樣的不可控因素,且透支未來多年業績的英科醫療,能否續寫神話呢?

長期來看,一次性手套是個優秀的長跑賽道,多年平均增長率達到8%-10%。

一次性手套屬於剛需消耗品,即便疫情結束,需求量也不會斷崖式下滑。除醫療領域,其它領域需求同樣旺盛。以電子工廠為例,每位工人每天至少要消耗4雙pvc手套,僅富士康一年就要消耗超過7億雙手套。

而且,一次性手套幾乎是中國這塊龐大消費市場為數不多的“處女地”。

目前,中國人均年消費量才6只,遠低於全球人均33只的消費量。這使得中國年消費總量只有130億隻左右。如果中國人均年消費量達到33只的全球平均水平,意味着將釋放585億隻的巨大市場空間。

2019年,英科在中國市場的毛利率超過30%,高於海外市場24%的毛利率,但內銷率只有5%。如果疫情能改變中國人一次性手套的消費習慣,英科的毛利率和銷量都有望持續提升。

當然,疫情過後,一次性手套價格大幅回落是必然的,英科未來的成長基本只能依靠放量。

按照規劃,到2024年,英科的產能將達到1000億隻,增長近5倍,僅次於TopGlove(頂級手套)的1290億隻,成為全球第二大生產商。

對比全球龍頭來看,TopGlove(頂級手套)、Hartalega(賀特佳)、Kossan Rubber(科山橡膠)等都是連續多年的長牛股。

以Top Glove(頂級手套)為例,近5年股價累計漲幅超10倍;今年以來股價累計上漲超4倍。

公司總經理Lee Kim Meow對未來“非常樂觀”:由於新冠疫情導致需求激增,客户的存貨已蕩然無存,甚至集裝箱還走在半路,貨物都會被一搶而空。

如果英科能抓緊時機,儘快兑現預期產能和銷量的話,未來仍有很大想象空間。

資本市場的短期爆發和過度關注,對一家企業而言未必是好事。英科究竟是被捧殺,還是能將技術優勢轉化為實實在在的產能和業績增長,仍有待時間的檢驗。

More Content