沒有人不愛吃糖。

或者説沒有人生下來就不愛吃糖。當這裏所説的“糖”泛指甜食的時候,對“糖”的渴望,是寫在人類DNA裏的一個片段。甚至可以説,是寫在所有靈長類動物DNA裏的片段。

“如果是個三萬年前的採集者,想吃甜食只有一種可能來源:熟透的水果。如果石器時代的女性碰到一棵長滿甜美無花果的樹,最明智的做法就是立刻吃到吃不下為止,否則等到附近的狒狒也發現這棵樹,可就一顆也吃不到了。”——《人類簡史》尤瓦爾·赫拉利

糖能以非常快的速度消化並轉化為能量。在有上頓沒下頓的原始狩獵採集時代,還沒有種植意識的智人,碰到水果一定要吃個夠的習慣,久而久之的形成了人腦內的多巴胺獎勵機制。

當你吃到甜食的時候,大腦會告訴你:“好開心啊”和“多吃點吧”。

根據《三國志》的記載,袁術竟是因為想吃糖而不得,把自己氣死了。

“時盛暑,欲得蜜漿,又無蜜,坐牀上歎息良久……乃大吒曰:‘袁術至於此乎!’因頓伏牀下,嘔血鬥餘而死。”

這也是為什麼,現代人瘋狂追逐“無糖”,卻始終無法老老實實的去喝白開水。“無糖”,是你為了健康或者為了變美,對人性的反抗。戒不掉甜食的你,不是意志力薄弱,只是沒有忘掉人類的“老本”。

01

中國製糖簡史

傳統農業出現以後,人類開始掌握了從作物中獲得糖的方法。

甘蔗種植在周朝傳入中國南方,並在宋朝普及到了江南各省。由於甘蔗榨取的糖更甜、生產更高效,蔗糖的出現迅速取代了此前用澱粉質糧食發酵而來的麥芽糖。

清朝末年從歐洲引進的甜菜,則成為了糖的第二大主要來源。

雖然蔗糖帶一個甘蔗的“蔗”字,但甘蔗和甜菜生產的都是蔗糖。全球範圍內的蔗糖8成來自甘蔗,2成來自甜菜。

50年代是中國糖業發展史上第一個興盛時期。

由於中國最早的製糖設備都是1933年廣東軍閥陳濟棠從國外購進的,廣東是新中國最早開始製糖的地方。

建國初期國家斥資興建糖廠,廣東也是三個選址之一。由於另外兩個選址,黑龍江和內蒙古,都以生產甜菜為主,廣東省可以算是甘蔗製糖的獨苗苗。

(中國第一家甘蔗機械製糖廠 - 順德糖廠)

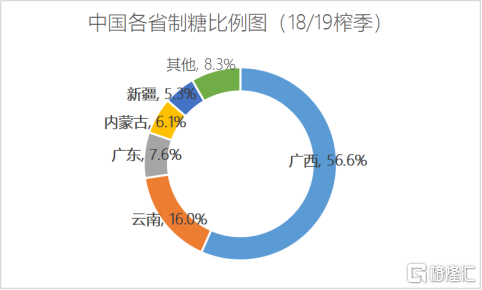

90年代,隨着社會主義市場經濟的發展,國家對食糖生產經營和管理體制進行了改革。東糖西移,北糖南移。

地方經濟更需要被“拉一把”的廣西、雲南開始開發旱坡地種甘蔗的技術,使90%原本只能在平原、河川種植的甘蔗轉移到了坡上。廣東也因此讓出了製糖大省的名號。

同時,新疆等地開始發展墾荒種甜菜,打破了北方耕地不足,甜菜、甘蔗和糧食搶地的困境。

95年以後,糖業在振興周邊不發達省份經濟中的重要地位日益顯露,加上對走私糖的嚴打,國內糖業生產受到鼓舞,糖料和糖產量都迎來了大豐收。中國糖產量開始可以滿足自需,國內產糖格局也基本成型。

02

外患

巴西一直是世界上最大的蔗糖生產國和出口國,印度排在第2,中國在19年前後已經可以排在第3。同時中國也是僅次於印度尼西亞的第二大糖淨進口國。

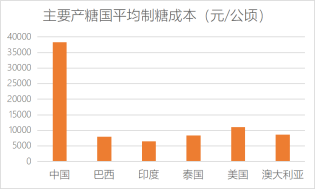

雖然中國糖產量已經達到了世界第3的水平,但中國製糖,比想象中的更艱難。

第一大難就是中國的甘蔗地。雖然廣西、雲南等地的氣候條件適合甘蔗生長,但是極端天氣頻發,自然災害説來就來,產量和質量波動大。

另一方面,廣西、雲南的甘蔗種植地質都是丘陵紅壤旱地,簡單來説就是乾旱的坡坡,因此很難實現機械化收割。

這麼多年過去了,依然是以人工收割為主,即便是請人工費較低的越南勞工(國家對跨境勞工嚴格管制以後越南砍蔗工也請不到了),收割這一步的成本也高過其他國家不少。

更別提地租、肥料、農藥等等環節,沒有一環的成本低過其他製糖大國。

這也導致95年前後,走私進口食糖對國內糖價帶來了劇烈衝擊。國家也對走私進口糖進行了嚴打,終於在98年前後基本把走私糖的口子堵住了。

一點優勢都沒有,為什麼一定要自己製糖?

為了扶貧。廣西49個貧困縣中,有30多個以種植甘蔗為主要收入來源。往小了説是脱貧致富,往大了説還肩負着保障邊疆安定責任。

因此甘蔗是一定要種的。長期來看種甘蔗的收益是最好的,因為雖然乾旱會影響產量,但不會導致絕產;雖然價格易受影響,但是需求比較穩定,種植簡單,銷售又有保障。

但是,中國加入WTO時,進口糖關税定低了、准入量還定的大了,因此產業保護期一過,就得按承諾的兑現。此後國內糖價更容易受國際市場波動的衝擊,同時也限制了國內糖漲價的幅度。

11年起,糖價開始持續走低,加上種甘蔗的成本高企,種甘蔗的利潤被不斷的壓縮。

糖價最低的2015年前後,自己打理的小户,如果把自己的人工算進去,利潤微乎其微,僱傭工人的大户甚至種多虧多。

15年3月的一篇關於甘蔗種植現狀的報道,開篇第一句就是:“全廣西已經找不到一個種甘蔗不虧損的大户”。願意種甘蔗的人以及種甘蔗的地都在那兩年迅速的流失。

為了保護農户的利益,當糖價長期低迷,就會有最低收購託底價的政策出台。即便如此,蔗農種植的積極性還是出現了斷崖式下降。

於是也苦了糖廠。收不上來甘蔗,意味着工廠的產能規模、經濟效益都無法完全實現,加之糖價低迷,12-17年,虧損的製糖企業數量持續升高。

2017年,我國製糖行業規模以上企業超過300家,其中170多家都是虧損的狀況,毛利率從12年的16.27%降到了10.32%。

曾經7成以上的糖廠都是民營企業的廣西製糖業,在那幾年迎來了大洗牌,大批民營企業被國有企業收購吞併。

以至於在18/19榨季產糖量前10的集團中,有7家是國有企業。

由於無法解決的成本問題,我國製糖只能是咬着牙硬制,而且國內生產的白糖與國際貿易的白糖相比價高而質低,因此時刻面臨着走私糖一次次的捲土重來,實在苦澀。

03

內憂

除了在國際上缺乏競爭力的“外患”,中國糖的“內憂”也不少。

90年代,這個內憂是糖精。

糖精作為純有機化工合成產品,甜度極高,成本又比糖低太多太多,以至於98年前後我國糖業市場上糖精的市佔率已經超過50%,嚴重擠壓了蔗糖。

不過,大眾很快意識到了糖精對人體有害無益,商家使用糖精只是為了圖便宜。

99年,國家重拳出擊,朱鎔基總理親自批示:

“必須堅決關閉和限制向國內市場銷售的糖精廠,並妥為善後。一定要堅決、迅速、果斷,毫不留情。此事對食糖工業、農業和農民以及全國人民都大有好處。不惜付出代價也要辦成這件事。切切。”

被逼到牆角的蔗糖這才得以翻身。

現在,這個內憂是代糖。

人類經過漫長的發展和奮鬥,終於把曾經屬於統治階級特供品的糖,變成了老百姓的日常。然後,中產階級和小資們一個轉折,開始宣揚飲食結構和消費結構的改革。

20年以後,蔗糖的又一勁敵以野火燎原之勢在全球範圍內蔓延 - “無糖”時代來臨了。

對比歐美,主流媒體當下對“0糖”的抨擊或者説警惕,其實早就有跡可循。

喝茶都要加點糖的英國人和嗜碳酸飲料如命的美國人,在70年代迎來了糖尿病、心血管疾病、阿茲海默症的高度爆發,科學界開始對糖起了疑心,美國政府也開始明確的限制每人每月只能吃兩磅(大概900克)的糖。

糖業背後的資本迅速反應,立即開始公關,找了各種專家學者,將這些疾病的成因嫁禍給了食物中的脂肪。

脂肪這塊遮羞布,把糖對人體的危害掩蓋了近15年。

在支持“食糖有害”論的科學家被“挺糖派”一一打倒之後,美國農業部終於站出來揭露了糖攝入過量的危害,並向全世界人民發出了警告,這才把食糖的危害再度提上台面。

而糖業資本再次出手,故技重施,而且更上一層樓,編織出了時至今日都還深入人心的健康謊言 - 卡路里。

他們開始呼籲民眾節食,少吃脂肪,而通過吃卡路里數字更低的糖來提供能量。

其實仔細想來,美國糖業資本的障眼法,首先是告訴你快餐之所以是垃圾食品,是因為漢堡薯條,然後再告訴你,你要少吃漢堡薯條。從頭到尾絲毫沒提套餐標配的那一杯碳酸飲料。

直到2016年,美國糖業在1965年賄賂哈佛研究員,弱化糖與心血管疾病之間的聯繫並嫁禍給脂肪的事實,終於被揭露了出來。

滑稽的是,就在同一年,第一個推出無糖碳酸飲料的可口可樂也被爆出每年有幾百萬美元的固定經費是用來讓健康研究組織給“糖”寫軟文的。

美國非營利健康食品公司創始董事Jim Krieger博士在一項書面聲明中甚至説道:

”如果製糖業沒有以這種方式操縱科學研究結果,我們將能挽救更多生命以及阻止更多財富浪費。而且,更重要的是,全美民眾的健康狀況也會大不同。”。

2017年,隨着五中全會確定的“健康中國”國家戰略,“無糖”風終於在中國吹了起來。

先是口香糖、再到飲料、酸奶。眼看中秋將至,稻香村官網的月餅禮盒產品裏,排在第2的就是無糖月餅。

從最早的木糖醇,到無糖可樂使用的人工代糖阿斯巴甜,再到目前國內無糖飲料廣泛使用的天然代糖赤蘚糖醇,都沒有適度食用會威脅健康的證據,痛點顯然都沒有糖精那麼好戳。

目前主流聲音對代糖的質疑,主要的兩點是“產品叫無糖,其實加了糖(代糖)”以及“大量攝入代糖可能有害健康”,聽起來又是熟悉的欲蓋彌彰。

因此雖然還並沒有成為主流,代糖卻是中國糖乃至蔗糖本身,實實在在的第一大“內憂”。

04

出路

早在1958年,周恩來總理視察江門甘蔗糖廠和蔗渣紙漿廠時就指出:“甘蔗用途很廣,應該大搞綜合利用”。

2017年4月,國家領導人視察廣西時指出,甘蔗是廣西發展的家底,要加大技術改造力度,二次創業,加快產業重組。

總的來説,從古至今,只靠製糖,真的是不行的。

在產糖大國巴西,甘蔗乙醇已經可以滿足總能源需求的18%,僅次於石油,高於水電,是清潔能源的一大功臣。除了蔗糖,巴西也是甘蔗乙醇出口的最大國。

燃料乙醇在我國也早已積極試點並投產,到2005年底,我國已經是僅次於美國、巴西的第三大燃料乙醇生產國。

不過比較尷尬的是,和製糖一樣,中國燃料乙醇的成本還是比美國高出一大截,而價格又低於美國,導致中國的燃料乙醇生產需要依靠政府補貼,而政府的補貼,目前都是給制乙醇的木薯,甘蔗的補貼還沒有安排上。

而雖然已經證實了殘留的甘蔗纖維(甘蔗渣)可以提供的甘蔗乙醇甚至比甘蔗汁可以生產的還要多,但是在中糧集團2010年與中石化、丹麥諾維信聯合打造的中國最大纖維素乙醇工廠中,選擇了玉米秸稈作為原料,甘蔗又沒安排上。

我國的甘蔗種植和蔗糖生產,目前都處在一個尷尬的境地。是民生的重要組成部分,但在經濟大盤中的分量又比較輕,想要國家政策來扶植,還要在好多產業的後邊排隊。

目前國家保護糖業的措施,還是停留在給甘蔗劃最低收購價,用國家儲糖和鼓勵“期貨+保險”的模式儘量減緩國際糖價的衝擊。

由於巴西受疫情衝擊嚴重,很多糖廠資金週轉不靈可能面臨倒閉,業內普遍認為,19/20榨季食糖將迎來產需缺口,目前價格底部已現,對未來一年的糖價保持樂觀。

但同時由於疫情,部分巴西的甘蔗制乙醇的工廠,可能因此轉而生產成本較低的蔗糖,對再往後的國際糖價構成利空。

而無論如何,在食糖市場上,中國糖廠和蔗農都處在被動,就算平穩度過了一個週期,或者又一個週期,被動終究是要捱打的。

俗話説“甘蔗沒有兩頭甜”,可目前的蔗糖生產無疑讓蔗農和工廠,兩頭都不甜。

現在看來,只有真正通過科技、通過政策、通過國家現在可能還沒想到的辦法,把強調了60多年的“甘蔗綜合利用”實現了,中國甘蔗,才能甜起來。

More Content