作者:祝修业

来源:中国金融四十人论坛

昨日,吉利汽车科创板首发过会。而此前,仅仅在9月,就已有多家超百亿市值新股递交申请、过会或开启申购——

9月11日,京东数科向上交所递交科创板上市申请;

9月17日,中金公司A股首发申请通过;

9月22日,蚂蚁集团正式向证监会提交注册;

9月25日,金龙鱼开启网上和网下申购,预计募集资金138亿元,将成为创业板有史以来募集资金规模最大的企业。

一时间,大规模和超大规模新股发行引发了市场的热烈讨论甚至担忧。

市场表现与新股发行并无直接线性关系

上述担忧主要集中在大规模新股发行对A股市场整体会产生“抽水机作用”。理由是,大规模新股发行会吸引市场存量资金,为其它股票增加卖出压力,增加市场的波动。

但实际上,随着新股发行机制的改变,投资者只需要凭市值打新,中签之后才上缴资金,极大地减小了资金冻结影响市场流动性的可能。数据显示,2020年7月,A股市场IPO融资额约1200亿元,当月上证综指上涨约10.9%;2019年5月A股市场融资总额仅为53亿元,但当月上证综指下跌了5.8%。市场表现与新股发行并没有直接的线性关系。早在2013年,证监会有关负责人就表示:“新股发行的规模和节奏以及限售股解禁一定程度上影响着市场资金的需求量,理论上说与股市的涨跌应该没有必然联系,更不是引起股市不好的根本原因。”

回顾过去几年超过100亿元的大型IPO项目,均有较高比例的战略配售。2018年以来,共4单A股IPO项目发行规模超过200亿元,分别为工业富联(271亿元)、邮储银行(327亿元)、京沪高铁(306亿元)、中芯国际(532亿元),4单均通过设置战略配售有效降低了面向市场发行规模。工业富联、邮储银行及京沪高铁战投比例均为30%,而中芯国际则将战略配售比例提升至50%(超额配售选择权行使前),使其面向市场发行规模降低至301亿元。中芯国际自启动发行到A股上市,期间大盘上涨8.39%,并未对市场造成显著负面影响。

参照上述经验,大型及超大型的新股发行可以通过设置较高的战略配售比例以降低面向市场发行规模,有效缓解市场资金压力。

在关注市场存量资金流向的同时,更应看到新股发行为市场注入的新鲜活力。例如,据南华早报报道,受蚂蚁集团上市的热度影响,自9月14日以来涌入香港的资金至少有362亿港元。而在蚂蚁集团宣布过会当天,北上资金出现久违的大量资金净买入,达94.74亿元。

科创板实现市场化改革突破

“A股从不缺乏资金,而是缺少优质公司。”

作为国家经济的晴雨表,股票市场能在一定程度上反映一国的经济水平和产业结构。在全球股市中,市值靠前的股票往往都是科技含量很高的企业。以美国为例,美股市场前五大市值公司分别为苹果公司、微软、亚马逊、谷歌以及脸书(Facebook),市值合计占标普500指数比重超过23%。港股市场前五大市值公司分别为阿里巴巴、腾讯控股、工商银行、中国平安和美团点评,约占港股市场总市值的25.2%。

而当前,我国A股上市公司前五大市值公司分别为贵州茅台、工商银行、中国平安、建设银行和农业银行,占A股市场总市值约9.5%。从所属行业来看,我国市值靠前的股票仍然侧重于传统行业;从市值占比来看,A股的高市值股票集中度低于美国、香港股市。

从科技创新型股票规模来看,当前A股市场市值最高的科技股为立讯精密,市值约3,900亿元人民币,与港股第五大市值的美团点评(1.36万亿港元),美股第五大市值的Facebook(7,300亿美元)仍有巨大的差距。A股市场仍然缺乏高市值的科技创新型企业,我国在科技创新方面的资本红利尚待充分释放。参照国外股票市场经验,A股的结构性特征为科技创新型企业提供了广阔的发展空间。

回顾历史,由于发行体制改革滞后等原因,一大批中国科技企业奔赴境外上市,我国科技进步和创新型企业的发展并没有在资本市场得到充分反映。即使受制于制度约束,高新技术企业的融资需求仍然旺盛。据统计,2017 年至2018 年,沪市上市的高新技术企业融资额占新上市公司融资总额比重约为70%。

在此背景下,如何通过制度变革为科技创新型企业提供更包容和丰富的融资支持,成为促进多层次资本市场健康发展的应有之义。

近年来,随着注册制及其配套机制的改革研究的深化和严格退市制度的实施,资本市场一线监管得到强化,市场活力进一步激发,为科创板和注册制试点创造了必要条件。

作为改革试验田,科创板在发行、定价等一系列关键制度上实现了市场化改革的突破。截至2020年6月,科创板企业自申报受理到审结平均用时约120天,审核速度大大提升,其中中芯国际回科创板上市从受理到上会仅用时18天;包容度大大提高,同股不同权企业、未盈利企业、红筹企业过会上市,使更多科创企业释放巨大的创新动能。

科创板有效带动了资本市场融资效率。据统计,截至9月28日,今年共有290家公司登陆沪深市场,其中科创板上市112家公司,平均融资规模为16.65亿元;主板共64家公司上市,平均融资规模13.55亿元。科创板更加聚焦支持科技创新,从新上市公司行业结构来看,科创板中信息技术行业公司占比42.9%,医疗保健行业公司占比22.3%,而全部A股中信息技术行业公司占比为28.8%,医疗保健行业公司占比为13.3%。

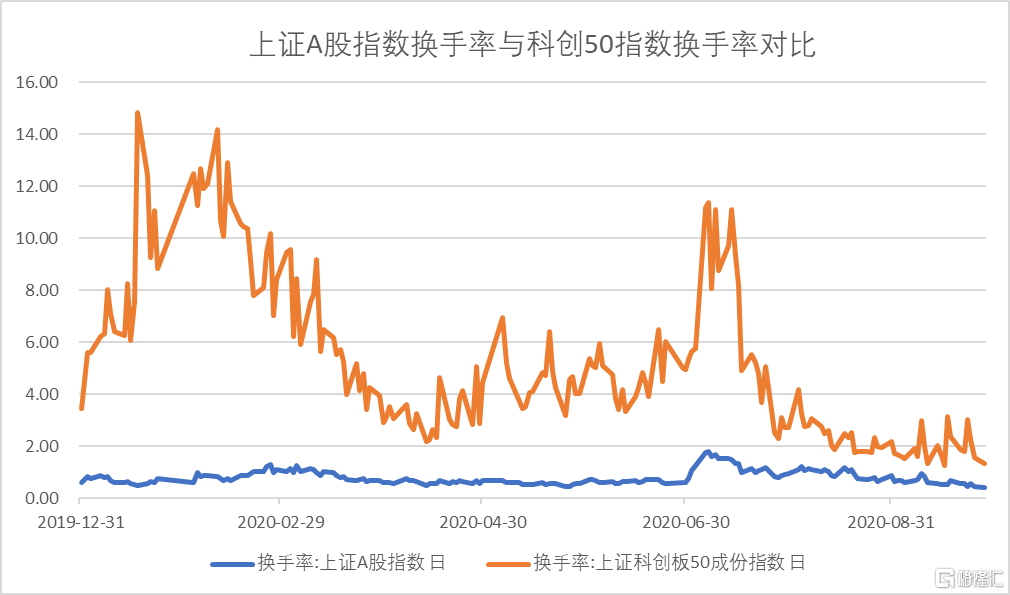

从市场表现来看,科创板股票的涨幅更大。A股市场经历了年初波动后持续修复,截至2020年9月25日,上证指数较年初上涨5.6%,科创50较年初上涨36.4%。结合科创50指数今年以来的换手率普遍高于同期A股换手率,可以看出科创板具有相对较好的财富效应。

图1 2020年上证指数及科创50指数走势

资料来源:wind

图2 上证A股指数换手率

及科创50指数换手率对比

资料来源:wind

相信市场,践行“九字方针”

培育和科技创新相适应的资本市场

今年3月1日,新证券法正式施行。修改后的证券法在总结设立科创板并试点注册制的经验基础上,全面推行注册制。这是中国资本市场历史上的里程碑事件。

证监会前副主席高西庆曾将注册制形容为“触及灵魂的改革”,因为注册制的推出之所以障碍重重,就是由于在实践中有各种各样的认识问题难以解决。

证监会前副主席李剑阁也曾直言,“过去资本市场有一个惯性思维,就是股票的发行由监管部门去控制节奏。为了不让股票大起大落,甚至于还要稳步上涨,最好是对发行的节奏加以控制。要控制这个节奏,必然监管部门要去审批,进行各种各样的控制。”

事实上,这样的控制会使市场预期造成巨大扭曲,违背市场的内在规律。而一旦形成路径依赖,事情就会变得更加棘手。这方面最著名的例子,当属1994年中国监管部门的那次出手救市。(传送门:视频 | 从94年救市到15年拆杠杆 肖钢、李剑阁、高西庆复盘资本市场发展 最尖锐的反思都在这了)

更坦白地说,30年来证券市场“走走停停”“停停走走”,而停下来的原因就是股指一掉,监管就要控制发行节奏。

“监管者总是存在‘父爱主义’。而市场的教训告诉我们,监管者一定要去掉父爱主义,要依法监管并一以贯之,这对市场的长期稳定健康发展至关重要。”中国金融四十人论坛(CF40)资深研究员、证监会前主席肖钢说。

2019年,《证券时报》曾发表头版评论,“要真正发挥市场化的作用,就是要坚持新股常态化发行,从公司治理、规范运行、信息披露等多个维度严把资本市场入口关,增加市场可预期性,让市场决定发行价格的高低,让市场定调新股发行的节奏。只有相信了市场的力量,监管者才会自然脱敏,资本市场才能真正发挥配置资源的重要作用,更好地服务实体经济高质量发展。”

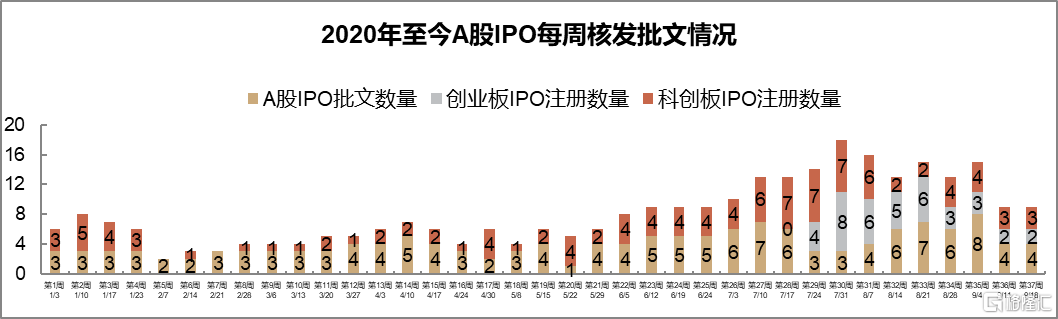

2020年,新股发行常态化持续稳步推进,新股发行节奏稳中有升,从年初每周6家左右逐步提升至9家左右。

图3 2020年至今A股IPO核发情况

资料来源:wind

今年9月21日,证监会党委召开理论学习中心组(扩大)学习会,会议提到,要进一步强化资本市场的功能定位,发挥好资本市场在促进科技、资本和实体经济高水平循环方面的独特作用,以更大力度助力形成以国内大循环为主体、国内国际双循环相互促进的新发展格局。把支持科技创新放在更加突出的位置,加快科创板关键制度创新、强化创业板服务成长型创新创业企业能力、发挥新三板服务中小企业的平台作用,引导私募股权和创投基金投早、投小、投科技。

在疫情冲击和外部环境复杂的形势下,我国提出“双循环”的战略部署和高质量发展要求,多层次资本市场健康发展必须进一步提升在推动创新驱动战略实施方面的能力。这就尤其要求我们坚持刘鹤副总理提出的“建制度、不干预、零容忍”方针、坚持市场化法治化的改革方向。

监管只有保持定力,在法治化的轨道上深化“放管服”改革,才能进一步激发和释放市场主体活力;才能吸引更多像蚂蚁集团这样的科技创新型头部企业在国内成功上市,并带动更多的优质科技企业回归A股;才能培育壮大与科技创新相适应的资本市场,打通科技驱动-现代金融-实体经济的良性循环,引领经济发展向创新驱动转型。

More Content