停牌近18個月後,一代國際物流巨擘終於迎來了復牌時刻。

9月24日,CWT International Limited (以下簡稱:CWT INT'L,股票代碼:00521.HK) 發佈公告稱,公司已滿足所有復牌條件,將於25日復牌。

資料顯示,CWT INT'L的現時業務均來自新加坡的全資子公司CWT Pte. Limited (以下簡稱:CWT SG )。CWT SG是一家跨多個市場及地區的集成物流服務領先供應商,其在1970年註冊成立,曾於1993年在新加坡交易所上市 (當時股票代碼:C14.SG)。2017年,海航集團旗下的海航實業集團股份有限公司 (即現稱CWT INT'L) 以約13.99億新幣的價格成功收購CWT SG,同年CWT SG於新加坡退市,該項收購案彼時一度被視為現象級“蛇吞象”式收購,被看作是海航集團實現物流產業鏈國際化戰略中的重要一環。

目前,海航集團通過海航集團(國際)及香港海航實業兩家子公司間接持有CWT INT'L約58.43億股的股份,佔CWT INT'L已發行股本約51.26%,仍為該公司的控股股東。

另值得一提的是,CWT INT'L還於復牌前夕剛剛獲得海航集團(國際)提供的高達7.16億港元資金支持,償清了外部貸款,一舉甩掉了歷史包袱,實現輕裝上陣。

復牌在即,讓我們深入探究CWT INT'L的價值幾何?

一、核心業務經營穩健,融資成本高企釀虧

資料顯示,CWT SG在1970年註冊成立,1993年於新加坡交易所上市,為一家跨多個市場及地區的集成物流服務領先供應商。

具體業務上,CWT SG基於物流服務、商品貿易、金融和工程服務方面的行業領域能力、全球規模和資源提供整體商業解決方案,對應分別涵蓋物流倉儲、運輸、貨物拼裝及供應鏈管理;銅、鉛、鋅等實物、結構性貿易及供應鏈管理;金融經紀、結構性貿易及資產管理服務;設施、車輛及設備管理與維護、工程產品供應及安裝、物業管理及物流物業設計與建造等等多種業務。

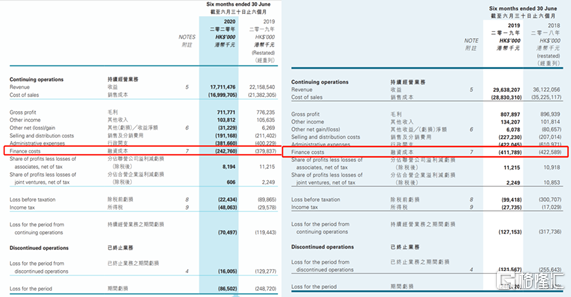

9月 10日,CWT INT'L披露2020年中報。報告期內,CWT INT'L持續經營業務實現收入177.11億港元;錄得毛利7.12億港元;公司擁有人應占虧損繼續收窄,同比縮減65%至0.95億港元 (含終止業務)。

作為CWT INT'L的核心板塊,物流服務期內收入達到22.12億港元,除税前利潤0.43億港元,反觀市場環境及業內表現,全球新冠肺炎疫情持續擴散,世界經濟下行風險加劇,多國封鎖及邊境關閉嚴重限制了貨物的流動,供應鏈中斷下物流業受到較大負面影響,港股物流板塊中,與CWT INT'L同為綜合物流服務商龍頭的公司,期內業績大多出現不同程度的下滑。

其他業務方面,商品貿易板塊在疫情及國際貿易緊張局勢雙重背景下,依然維持了合理表現,期內創收93.32億港元,貢獻最多營收;金融服務板塊收入同比增長25.38%,達到59.43億港元,除税前利潤同步實現正向增長;工程服務板塊目標市場穩定,雖收入下滑,但除税前利潤達0.29億港元,同比增長超50%。

我們看到,於今年上半年的複雜市場環境中,CWT INT'L充分凸顯其行業龍頭的經營韌性,物流主業穩健,其他各業務板塊表現不乏亮點;那麼公司為何會維持虧損呢?

通過研讀本期、往期財報後發現,CWT INT'L近年的持續經營業務毛利水平相對穩定,行政、銷售等各類成本支出逐年變化並不大。而2018-2019年中報期間,CWT INT'L的融資成本分別達到4.23億港元、3.80億港元,佔據公司第二大成本之位,直接導致業績虧損。也就是説,CWT INT'L的業績表現,在很大程度上受制於併購貸款利息帶來的高融資成本。

(來源:公司往期、本期中報)

二、資產處置聚焦主業,股東助力甩掉包袱

上文提到,經過財報研讀,我們發現融資成本是CWT

INT'L過往業績表現中最大的制肘因素。而本報期內,我們發現CWT INT'L償債及去槓桿化效果理想,隨着融資成本同比縮減36%至2.42億港元,有效削弱了融資成本對整體業績的影響,公司虧損也出現了大幅收窄。

往期公告也顯示,CWT INT'L通過一系列動作對於解決導致業績虧損的核心、根本阻礙問題—財務成本高企,發揮了重大作用。

一方面,公司剝離非核心業務,於停牌期間相繼出售了其位於英國、美國及中國內地的多項非核心資產,涉及交易金額超過17.7億港元,CWT INT'L自償部分債務後,其財務成本負擔明顯減小,本報期融資成本、負債總額、期間虧損等科目均有反應。同時據悉,公司未來將延續非核心資產剝離計劃,不斷聚焦於物流倉儲領域。

另一方面,公司於近日獲得大股東高達7.16億港元的資金支持,賬上未償還貸款本息全部出清,融資協議項下提供的所有抵押獲得解除。CWT INT'L承諾將於生效日期後滿兩年當日支付本金總和,每半年支付一次利息,並以年利率5%核算未支付本金總和利息,公司可選擇於利息支付日期推遲支付利息,可見此筆借款條件極其優惠。由2020年中期報告及9月3日公告可知,償付上市公司總部的融資協議(經修訂及補充)項下之債務後,較2017年底相比,貸款及借款結餘下降65%。相信得到大股東資金支持後,CWT INT'L的財務成本勢必將繼續大幅降低,未來盈利能力勢必進一步加強。

三、新加坡物流巨擘,基本面紮實未來可期

CWT INT'L (

目前,CWT SG在物流領域已基本實現三個“全球化”。其一,CWT SG擁有近6000名員工和龐大的網絡服務夥伴運作,業務輻射全球六大洲。其中,物流服務及商品貿易分佈在全球範圍,運營地主要位於新加坡、中國、其他亞太地區等地區;工程服務主要運營於新加坡;其二,CWT SG已基本搭建起全球性質的貨運網絡,連接200個海島與1600個內陸城市;其三,CWT SG實現了全球倉儲,管理超過1100萬平方米的倉庫空間。

就公司物流業務來看,CWT SG的基本面十分紮實,其行業地位領先,業務體系兼具寬度、廣度,過往以來的發展一直較為穩健,於逆勢之中亦能充分彰顯韌性,上半年實現盈利,釋放出巨大的、可挖掘的價值潛能。

就宏觀層面來看,全球疫情環境下人流被極大限制,這同步催生出更大的物流需求,倒逼後疫情時代中的物流行業迎來反轉局面,逐漸走向爆發。於CWT SG而言,這是一個良好的發展契機。

因此,隨着CWT SG業務聚焦化,物流主業增長預期將更加清晰,或存在較大機會步入上升軌道,拉動公司進入正向循環的發展階段。

四、價值釋放提速,估值修復機遇已至

綜合以上,CWT

INT'L的資產質量明顯恢復健康,持續經營能力顯著提高,已進入闊步向前的新發展階段,對應良好的未來預期。一如開篇所提,CWT

INT'L的潛在價值釋放已提速。

但從市場的角度來看,CWT

INT'L正處低估階段。我們關注到,CWT

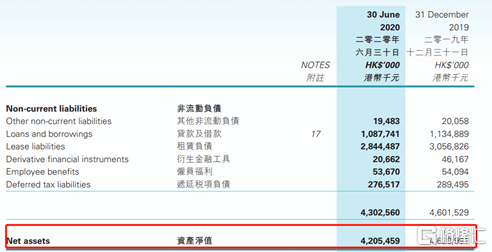

INT'L上半年的流動、非流動負債水平相應有所下降,截至報告期末的資產淨值超過42.05億港元,公司股本實行全流通,而CWT INT'L停牌前市值卻僅為15億港元。

(來源:公司中報)

理論上,淨資產代表股東在公司的權益,與股票的資產價值直接掛鈎,市值低於淨資產被看作是安全指標之一, 説明該股票被明顯低估, 或具備一定投資價值。CWT INT'L停牌前市值已不足其當前淨資產的一半,不乏被市場低估的可能。

參考CWT SG(C14.SG)從新加坡交易所退市前的表現,其總市值達到14億新幣,摺合超過港幣70億元。隨着CWT

INT'L不斷聚焦物流業務,其內在價值或也應愈發趨於原有水平,這二者之間四、五倍的估值差距,意味着CWT

INT'L (00521.HK)顯然被市場低估,且存在着較為理想的上升空間。

故此,CWT

INT'L未來大概率會實現業績與估值雙升,走上價值迴歸的道路。其後續動向,值得密切關注。

More Content