作者:任澤平 連一席 陳櫟熙

來源:澤平宏觀

導讀

2019年寧德時代營業收入超過450億人民幣、動力電池裝機量達到32.9GWh、全球份額達到28%,躋身全球動力電池龍頭,市值高達3700億。創立於2011年、誕生於三線城市,寧德時代如何用不到十年時間成為中國鋰電的名片?白名單取消、傳統汽車巨頭加快電動化轉型,又將給寧德時代帶來怎樣的機遇和挑戰?

摘要

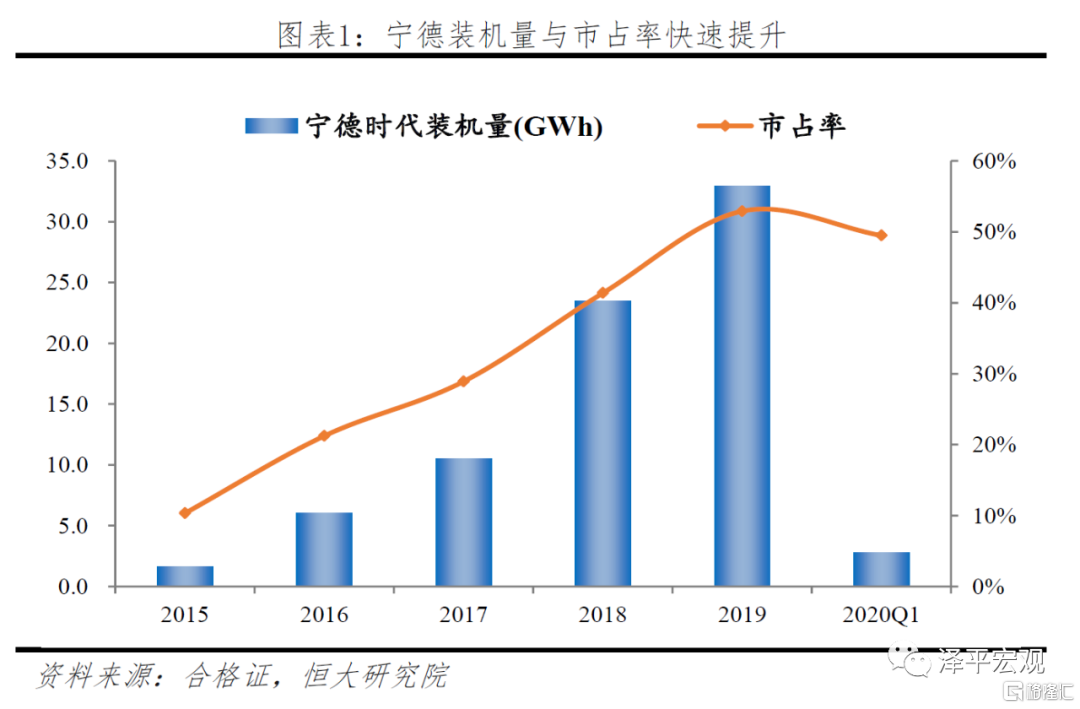

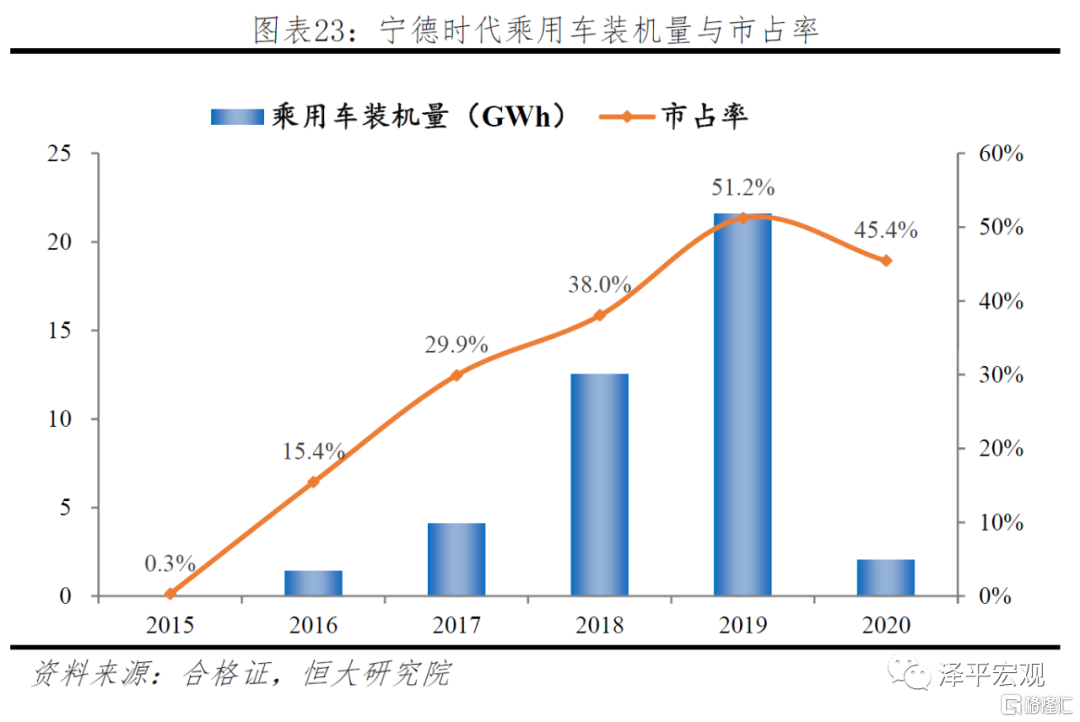

寧德時代成立於2011年,目前是全球動力電池龍頭企業。公司主要經營新能源汽車動力電池系統、儲能系統的研發、生產和銷售。2014年後隨着國內新能源汽車市場規模擴張實現快速增長。2017年起寧德裝機量蟬聯全球首位,2019年裝機量32.9GWh,國內市佔率達到52.9%。

創立階段,寧德時代傳承ATL基因,動力電池領域高舉高打。公司前身是消費鋰電龍頭ATL動力團隊。團隊主要技術成員自2004年就開始汽車動力電池的相關研發,在動力電池領域積累了豐厚的經驗。初涉動力領域,公司即與寶馬、宇通等車企龍頭開展合作。通過與寶馬的合作,寧德打通了動力電池研發、設計、開發、認證、測試的全流程,動力電池工業化能力更上一個台階。

擴張階段,寧德時代抓住“鐵鋰-低端三元-高端三元”三次技術升級機會,憑藉高效的產品研發能力和快速擴產能力,成功卡位成為國內龍頭。1)白名單政策保護了寧德初期的成長。白名單推出之時,國內鋰電產業整體處於發展初期階段,無法與日韓成熟的技術抗衡。在海外企業退出的空白期內,寧德憑藉國內廣闊的市場迅速發展,一方面與上游供應商深入合作,一方面深入綁定下游車企,龍頭地位不斷鞏固;2)產品快速研發及產業化的能力幫助公司在政策要求不斷提高時迅速響應市場需求。近年來,補貼政策每年都會上調對續航里程及能量密度的要求,車型和動力電池產品圍繞新的技術標準也會進行年度升級。寧德高舉高打,憑藉深厚的技術積累第一時間研發並量產新一代電池產品,迅速佔領新的市場。3)戰略上積極擴產,深度綁定客户供應鏈。寧德憑藉快速的產品研發進入客户供應鏈後能響應客户需求迅速擴產,並通過參股、合資的方式深入綁定客户供應鏈。其他二線企業產品研發和產能擴張上較慢,在需求快速變化時難以良好的匹配。

出海階段,海外車企第一輪定點塵埃落定,LG和寧德在客户卡位上領先。未來將是LG與寧德雙寡頭的競爭,而寧德背靠中國最完善的鋰電供應鏈、長期成本優勢顯著。動力電池的競爭,實際上是消費電池領域的老對手在新賽道的競爭。在寧德、LG化學、三星SDI、松下等四家企業的競爭中,三星與松下受到“大集團、小業務”的束縛,戰略保守、也缺乏相應資源傾斜,直接導致LG和寧德在客户卡位及擴產規劃上的超越,這一差距還有進一步拉大的趨勢。未來,鋰電龍頭將在寧德和LG之間誕生。考慮到中國擁有全世界最完善的鋰電產業鏈,寧德受益於本土產業鏈優勢,在生產要素、供應商、終端市場共同託舉下,電池成本及盈利能力均優於LG化學。

展望未來,寧德時代面臨二線追趕、海外競爭、車企自制電池帶來的三重挑戰。而技術和成本上的領先將是寧德應對的核心利器。目前進入後補貼時代,之前政策要求調整帶來的強制性技術升級壓力變小,行業產品升級速度放緩,給了二線企業追趕的機會。但行業高端化趨勢仍然持續,寧德811電池、CTP及長續航電池的推出引領行業技術方向,在電池低温加熱、無鈷化等領域積極研發佈局,持續拉開與二線企業技術差距。另外,從近兩年頻頻突破海外客户情況來看,寧德產品力與日韓企業不存在實質差異。而在行業電池降本壓力持續增大的背景下,寧德依託國內供應鏈形成的成本優勢,將成為未來競爭的關鍵。

目錄

1 創立

1.1 傳承ATL基因,自主研發是立身之本

1.2 動力領域高舉高打,深化三元know-how

2 擴張

2.1 新能源車迅速發展對電池產能、升級速度提出較高要求

2.1.1 白名單推出,保護處於發展初期的國內動力電池企業

2.1.2 補貼標準持續提高,“鐵鋰-低端三元-高端三元”產品快速升級迭代

2.2 寧德快速擴張的祕訣在於快速的產品研發和擴產能力

3 出海

3.1 逐鹿國際市場

3.2 海外車企第一輪定點塵埃落定,LG與寧德卡位領先

4 未來展望:機遇與挑戰並存,持續的技術創新與成本管理能力是制勝關鍵

4.1 挑戰:寧德面臨二線追趕、海外競爭、車企自制電池三重壓力

4.1.1 後補貼時代,二線電池廠加速高端滲透

4.1.2 白名單取消,海外電池企業加快入華步伐

4.1.3 車企自制電池,遠期或顛覆行業格局

4.2 展望:技術與成本為持續競爭力

4.2.1 高端化趨勢不改,寧德與二線企業技術差距持續拉大

4.2.2 寧德背靠中國鋰電產業集羣,成本優勢顯著

正文

1 創立

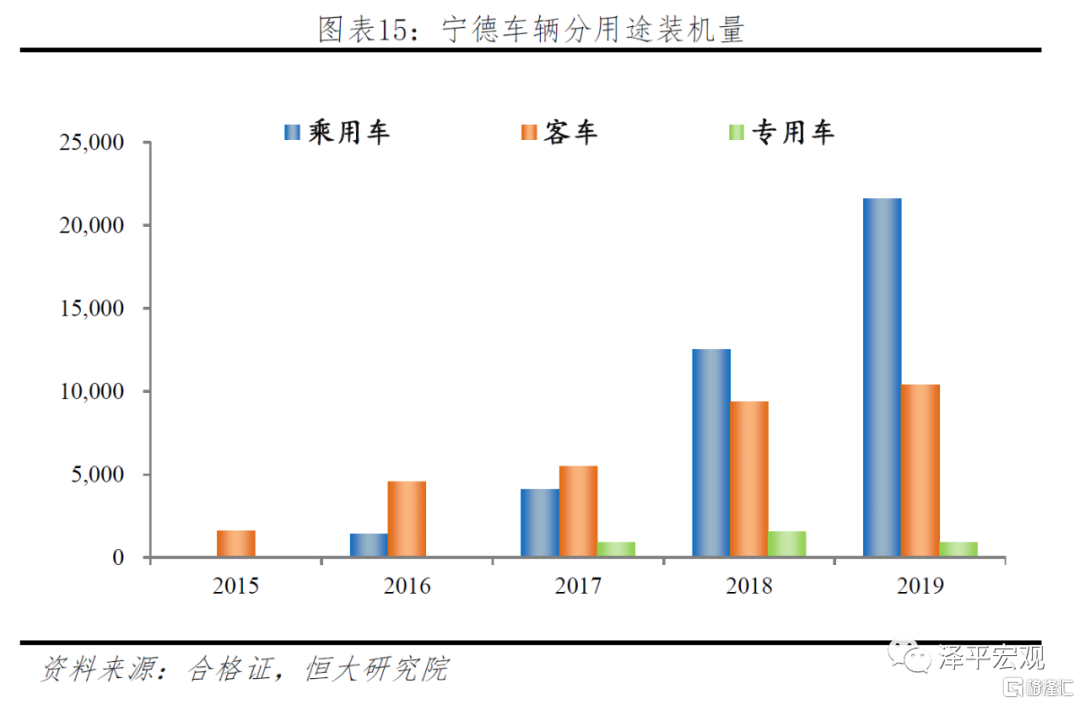

寧德時代成立於2011年,目前是全球動力電池龍頭企業。公司原型為全球軟包聚合物鋰電池供應商龍頭ATL動力電池團隊,2011年獨立出來成立了寧德時代。2014年後國內新能源汽車市場規模快速增長,寧德憑藉強大的產品競爭力裝機量不斷增長,寧德裝機量由2015年1.6GWh上升到2019年為32.9GWh,市佔率由2015年10.3%上升到2019年52.9%。2017年開始寧德裝機量蟬聯全球首位,龍頭地位不斷鞏固。

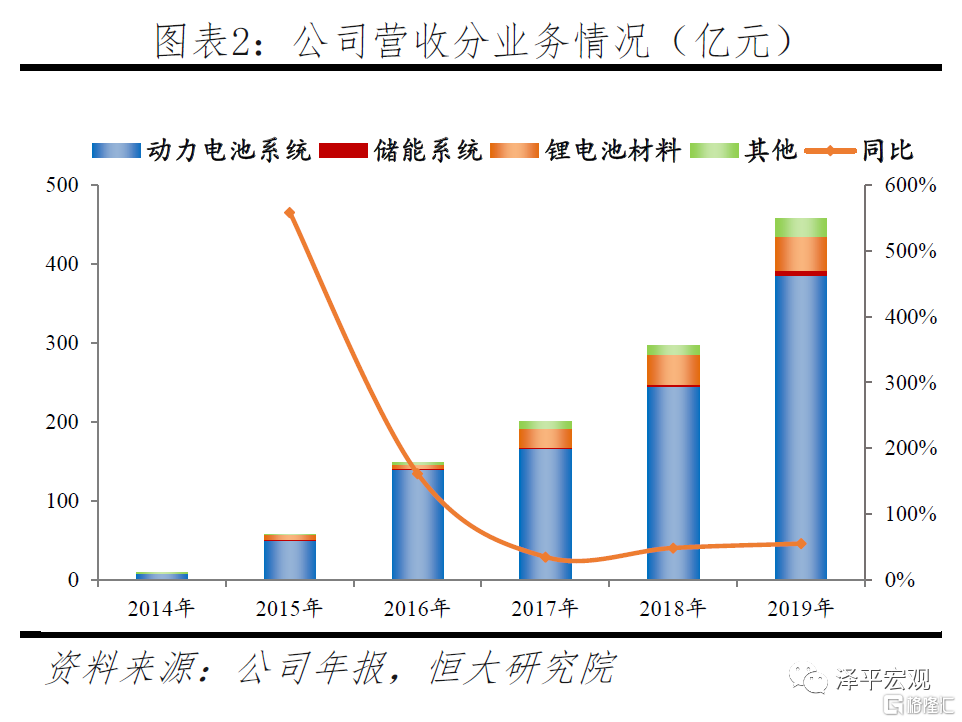

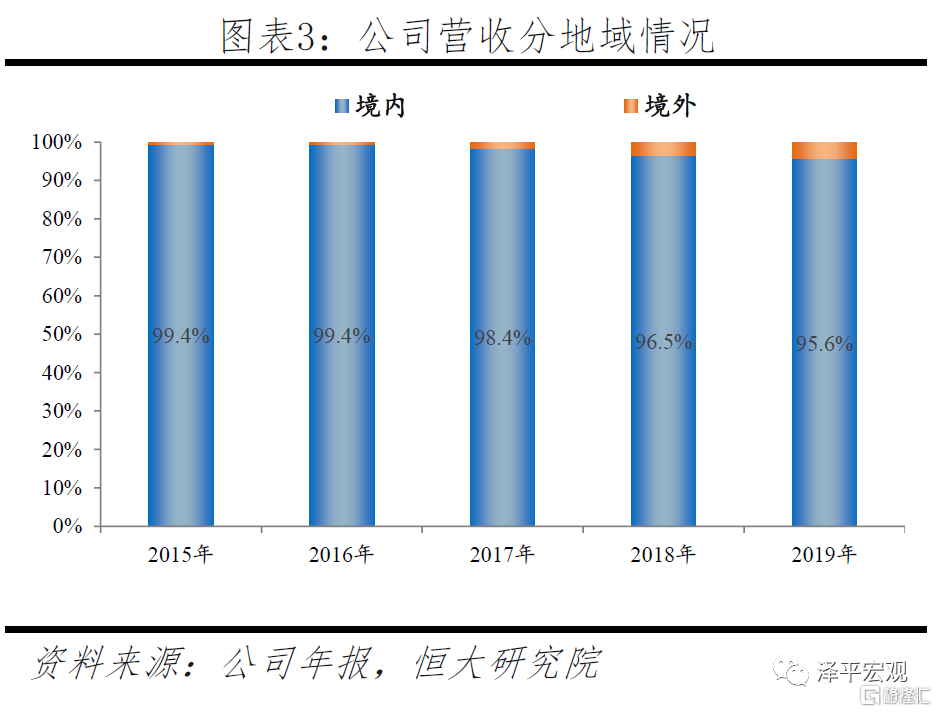

當前公司主要經營新能源汽車動力電池系統、儲能系統的研發、生產和銷售,其中動力電池是公司主要業務。2019年公司營業收入457.9億元,對比2014年增長52.8倍,複合增長率達到121%;其中動力電池業務385.6億元,佔比達到84%。公司業務國內業務佔比達到95%以上。

1.1 傳承ATL基因,自主研發是立身之本

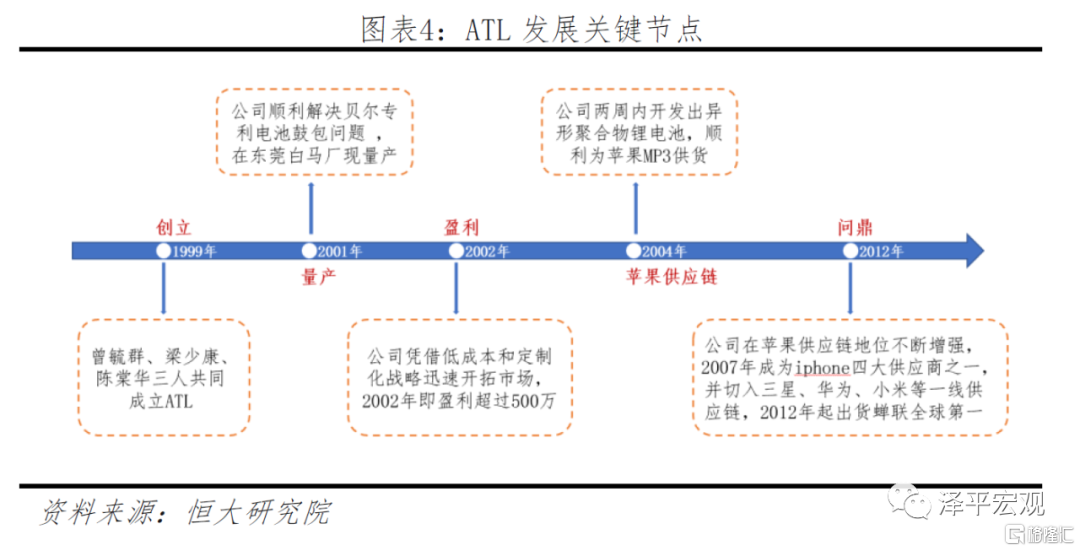

公司傳承與消費鋰電龍頭ATL,自主研發與定製化戰略是立身之本。ATL成立於1999年,創始人為曾毓羣、樑少康和陳棠華。成立初期公司曾因為購買的專利存在巨大缺陷而陷入危機,正是憑藉自主研發解決了電池鼓包問題得以順利量產。ATL曾向貝爾實驗室購買了鋰電池專利授權,但在生產過程中卻發現專利涉及存在電池鼓包的重大缺陷,公司面臨生存危機。曾毓羣帶隊攻關,成為全球二十餘家獲得貝爾實驗室授權的企業中,唯一一家成功改良該設計併成功量產的公司。當時日韓電池企業多采用標準化的產品路線,公司採用定製化策略,為客户產品量身定製電池,同時依靠低成本和高能密度的優勢迅速打開3C電子市場。與蘋果的合作是公司向全球龍頭邁進一個關鍵的里程碑。2004年公司先是為蘋果MP3提供動力電池,後續又將產品擴展到智能電腦和手機等領域,並憑藉與蘋果合作的經驗與口碑,相繼成為Vivo、華為、小米等一線品牌供應商,2012年起公司蟬聯全球出貨量全球第一位置,成為鋰電行業當之無愧龍頭企業。

公司ATL時代便開始動力電池技術儲備,骨幹團隊多源於ATL研發經驗豐富。公司的主要技術團隊自2004年就開始汽車動力電池的相關產品的研發;2006-2007年,ATL就開始探索車載和儲能動力電池的技術方向,2008年ATL內部成立專門的動力電池團隊,同時加大了對電池方面投入。公司2011年獨立時,ATL高管及原動力團隊核心技術人員也進入CATL。寧德時代實際控制人及董事長曾毓羣長期深耕電子領域,參與主持十餘項專利發明,取得中科院物理研究所凝聚態物理專業獲得博士學位,同時任電源工業雜誌編委,亞洲固態離子協會理事,中科院物理所清潔能源中心學術委員;副董事長黃世霖曾先後在ATL擔任研發總監,當年主導ATL內部動力電池項目。核心團隊中,吳映明、譚立斌、吳凱、趙豐剛、項延火、胡建國6名成員出身ATL。其中吳凱、趙豐剛、項延火、胡建國擁有十年以上研發履歷,電池研發經驗豐富。

1.2 動力領域高舉高打,深化三元know-how

初涉電池領域高舉高打,合作寶馬、宇通為後續發展奠定良好基礎。2011年底,寶馬開始尋找中國市場本土的電池合作伙伴,寧德憑藉出色的產品性能脱穎而出。合作開始,雙方成立了上百人的電池聯合開發團隊,涵蓋電芯、系統架構、機械設計、測試驗證、質量管理等所有電池包的關鍵技術領域。在技術攻關時,華晨寶馬定期派出十多名工程師遠赴寧德提供現場技術支持,每季度定期交流聯合攻關重點技術難題。華晨寶馬向CATL輸出了700多頁詳盡的動力電池系統需求規格書,詳細到不同工況下能量及功率要求,上百道質量管理要求。通過與寶馬的合作,寧德打通了動力電池研發、設計、開發、認證、測試的全流程,動力電池工業化能力更上一個台階。

2013年,牽手宇通是寧德發展又一里程碑。宇通在2013年開始把新能源汽車作為自己的戰略發展方向,而CATL憑藉前期與寶馬合作的基礎,順利成為宇通的戰略合作伙伴。依託於CATL強大的產品開發能力和供貨能力,宇通已經成為國內的新能源客車領域絕對龍頭,而寧德在客車市場市佔率也達到70%以上。

寶馬530Le的定點也是寧德深化三元領域know-how的重要節點。這次項目中,CATL充分展現了深厚的技術研發功底和經營管理能力。1)20天完成電芯設計送樣:2014年初,CATL剛介入寶馬530Le供應商甄選時,韓系電池企業已完成了第一輪送樣。正常送樣需要2個月時間,而此時距離截止時間僅三週。寧德團隊不眠不休集中攻關2天內完成電池設計、15天開模並通過與供應商的緊密合作順利20天順利通過電池檢驗;2)3個月解決三元過充問題,技術成果顛覆國內鋰電行業:供貨寶馬還需要解決三元過充問題。韓系電池廠商的解決方案已經非常成熟,而當時國內以磷酸鐵鋰為主,三元過充方案為空白。CATL從零開始3個月內提出了這個行業難題的突破性解決方案。這項技術包含30多項專利,顛覆國內鋰電行業,後續被業內廣泛使用。3)產品性能遠超日韓同行:寧德研發的電芯經過了5000次充放電後能保持80%以上的電池容量,循環壽命遠超海外同行。最終寧德在其他指標與競爭對手一致的情況下,憑藉出眾的循環性能打敗了對手。

寧德官方提到:這個項目是寧德從一家追隨浪潮的鋰電製造企業走向世界一流的鋰電研發製造企業的開始。寧德開始知道如何正確的理解客户需求,如何主動的創造真正合適的解決方案。而經過這個項目的鍛鍊,很多人成為日後寧德中流砥柱的人才。

2 擴張

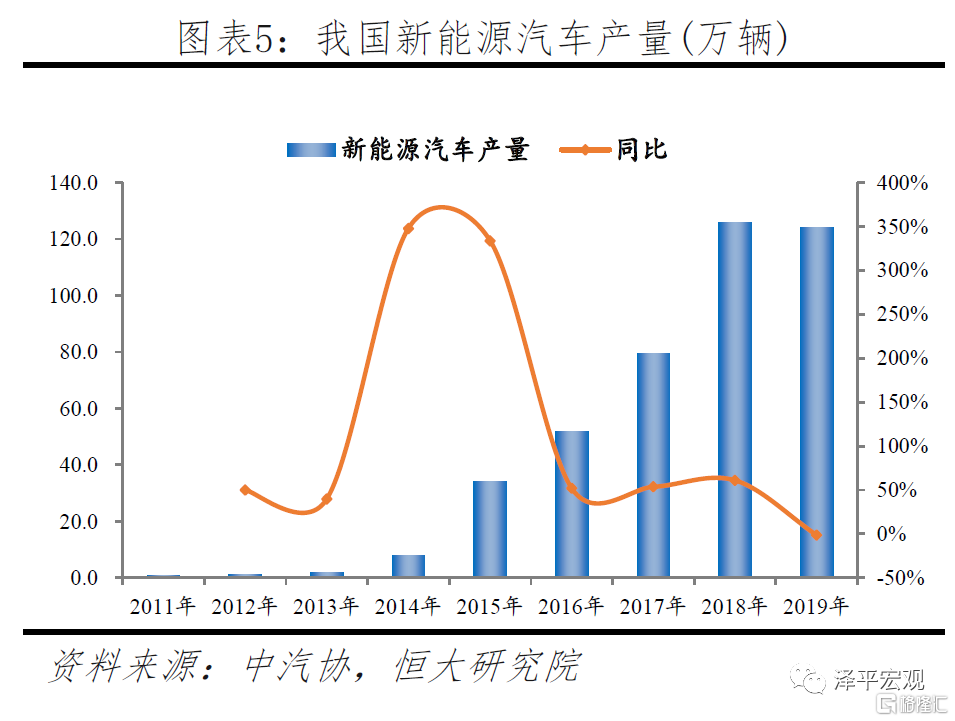

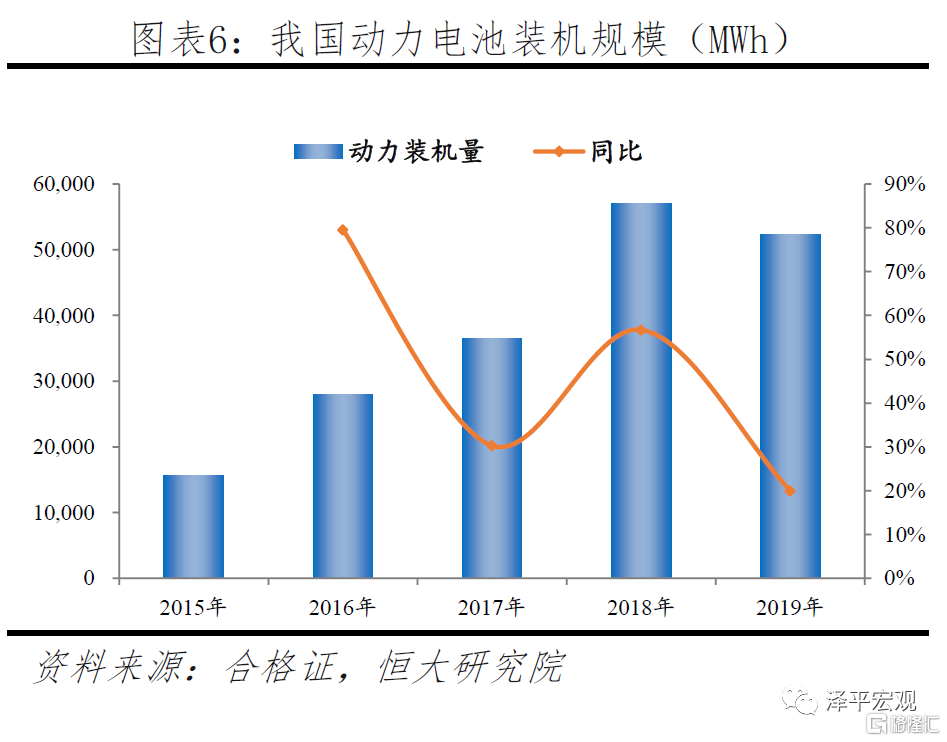

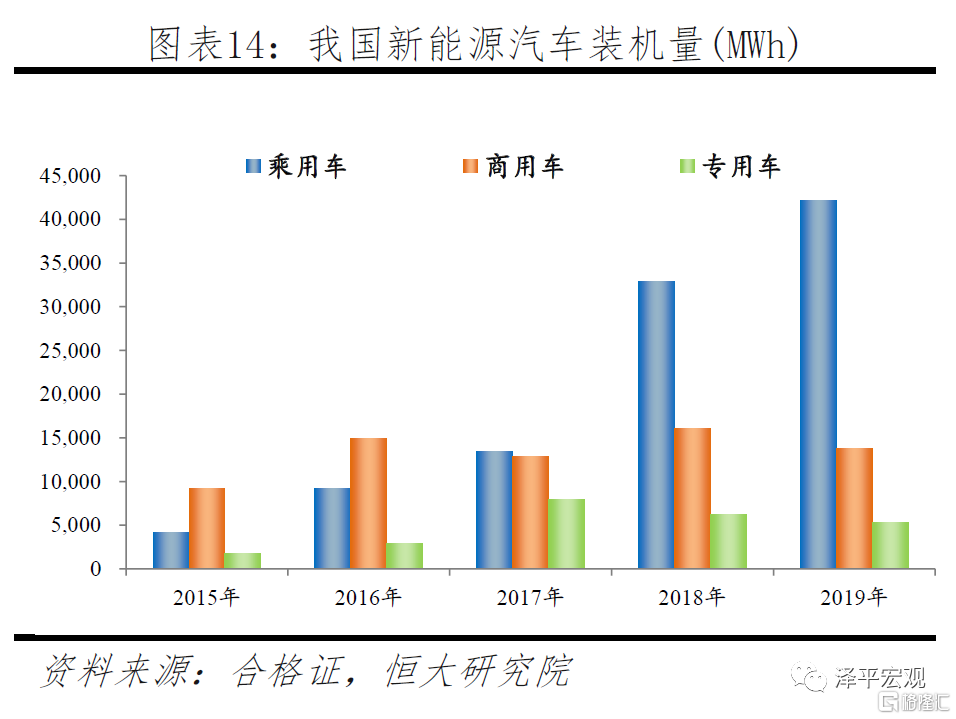

2009年1月,“十城千輛節能與新能源汽車示範推廣應用工程項目”啟動,我國正式開始對新能源汽車產業的大規模扶持,新能源汽車產量由2011年0.8萬輛增長147倍至2019年123.9萬輛,而隨着新能源汽車產銷的增長,對電池的需求也迅速擴大。2015年動力電池裝機量15.6GWh增長至2019年52.4GWh,累計增長近5倍。

處於十年百倍的行業賽道中,寧德時代抓住機遇,從一個小企業迅速崛起成為國內鋰電龍頭。2015至2019年行業共出現三次重大變化:1)2015年推出白名單政策後,外資電池廠商暫時退出國內市場,留下市場空白;2)2017年開始新能源客車補貼大幅退坡,新能源乘用車市場爆發,帶來電池技術路線由磷酸鐵鋰向三元切換;3)補貼政策繼續向高能量密度、高續航里程的乘用車傾斜,使得三元電池逐漸向高鎳化過渡。在這幾個重要的產業變化節點,寧德時代憑藉其快速擴張產能的能力和高效的產品研發及產業化能力,快速填補市場空白,市佔率由2015年10.3%提升至2019年52.9%。

2.1 新能源車迅速發展對電池產能、升級速度提出較高要求

2.1.1 白名單推出,保護處於發展初期的國內動力電池企業

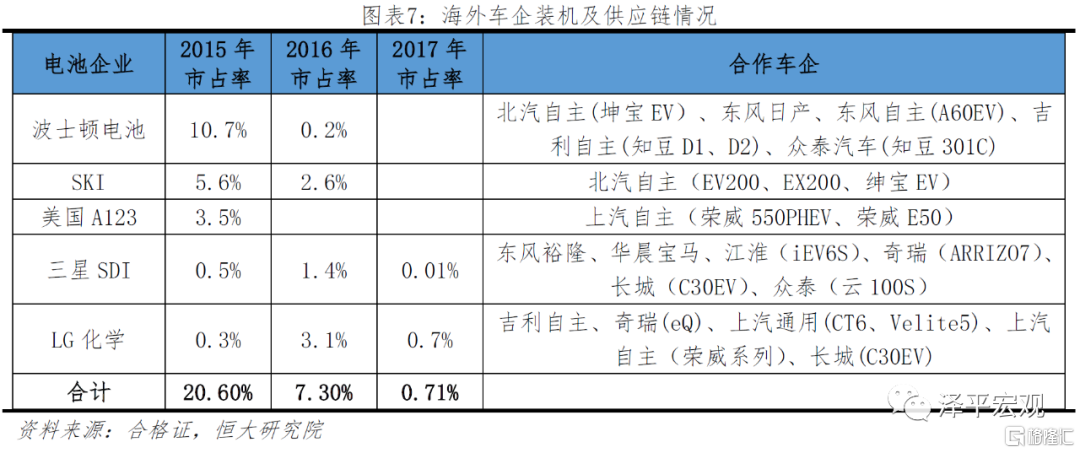

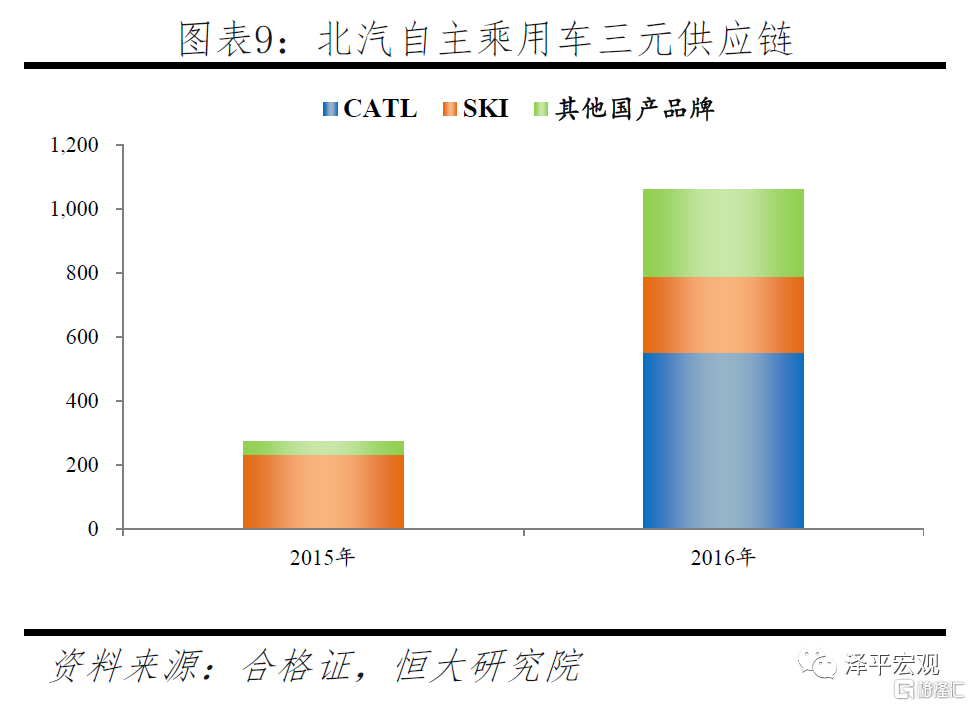

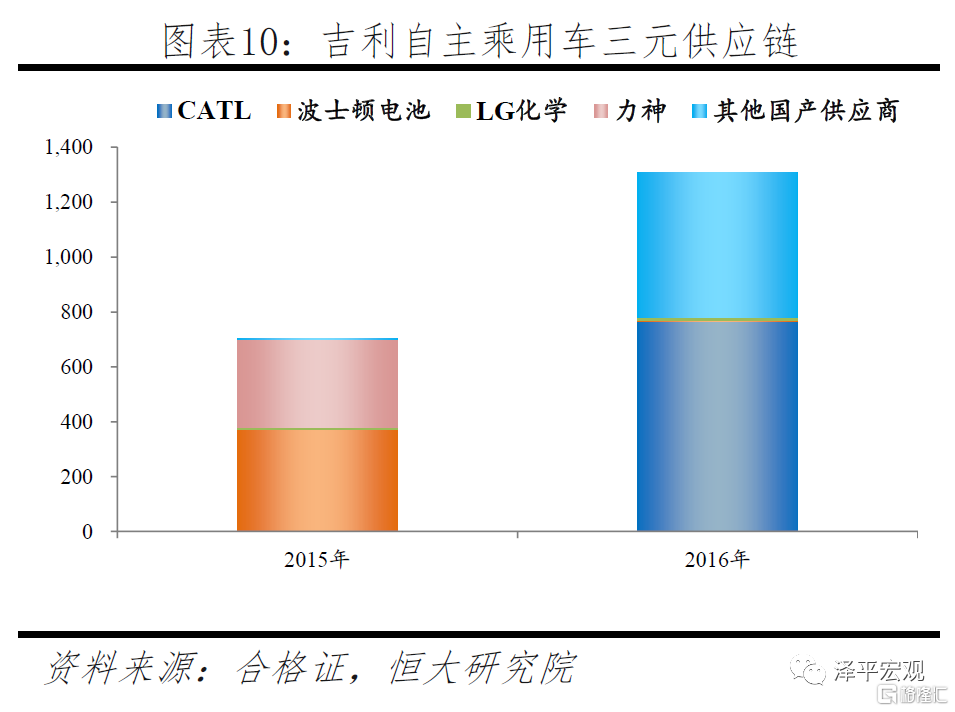

2015年,我國電池企業發展仍然處於起步階段,國內廠商尚不具備與海外電池企業競爭的實力,“白名單”在發展初期為本土電池企業發展壯大贏得了寶貴的時間。當時國內動力電池生產企業數量眾多,技術水平參差不齊,產能普遍低下。截至2014年底,我國鋰電池生產企業多達177家,而新能源汽車銷量不足7.5萬輛。與此同時,海外電池企業起步較早,在技術、性能及成本上均領先國內企業,成為不少本土新能源車企的首選。2015年海外電池企業裝機市佔率達到20%以上,且產品以高端的三元電池為主,客户均為北汽、吉利、一汽等一線品牌。2015年11月11日,國家頒佈了《汽車動力蓄電池行業規範條件》企業目錄(第一批),新能源汽車所使用的電池必須進入《電池行業規範》目錄,否則使用該電池的新能源車輛將無法獲得補貼,外資電池企業並沒有進入這份名單。白名單推出之後,海外電池企業在乘用車市場上裝機佔比由2015年20.6%下降到2016年7.2%、2017年0.71%。波士頓電池、美國A123等海外電池企業紛紛退出中國市場。

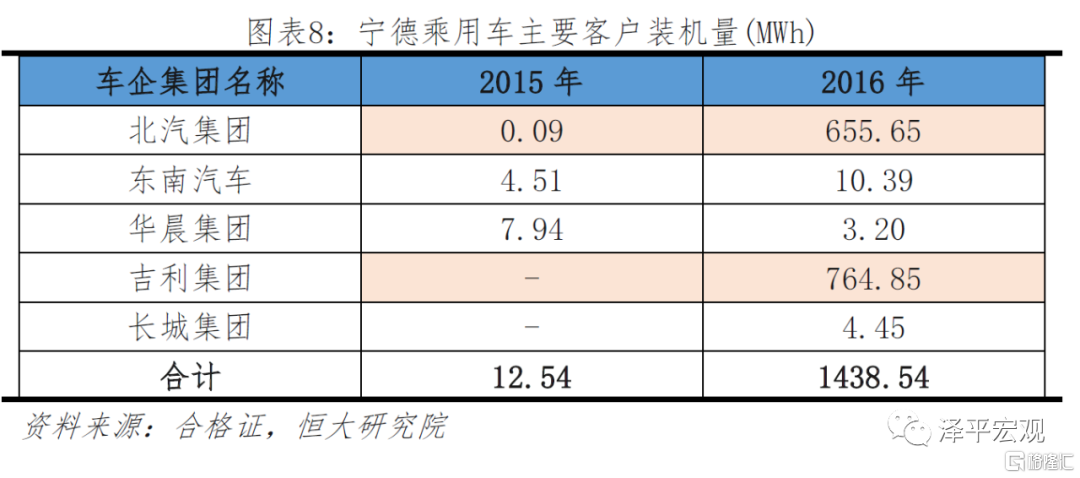

2016年寧德把握海外電池企業退出機會,打入一線車企供應鏈。2015年寧德乘用車領域主要客户為寶馬,由於車企自身戰略,整體裝機量較低。2016年寧德裝機量出現大幅增長,主要源於對北汽和吉利供應鏈的突破。其中北汽集團裝機655MWh佔比46%,吉利集團765MWh佔比53%。2015年北汽和吉利三元主要供應商分別為SKI和波士頓電池,佔比達到85%和53%。而2016年,白名單推出後其供應量向更多國產供應商開放,其中寧德供貨佔比達到了52%和58%。

2.1.2 補貼標準持續提高,“鐵鋰-低端三元-高端三元”產品快速升級迭代

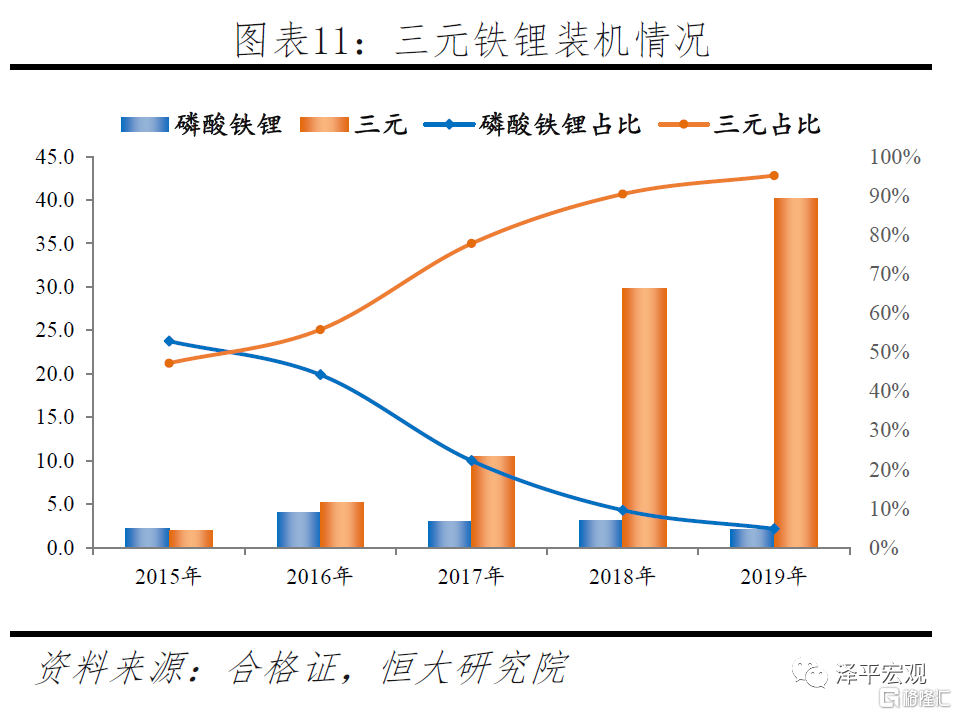

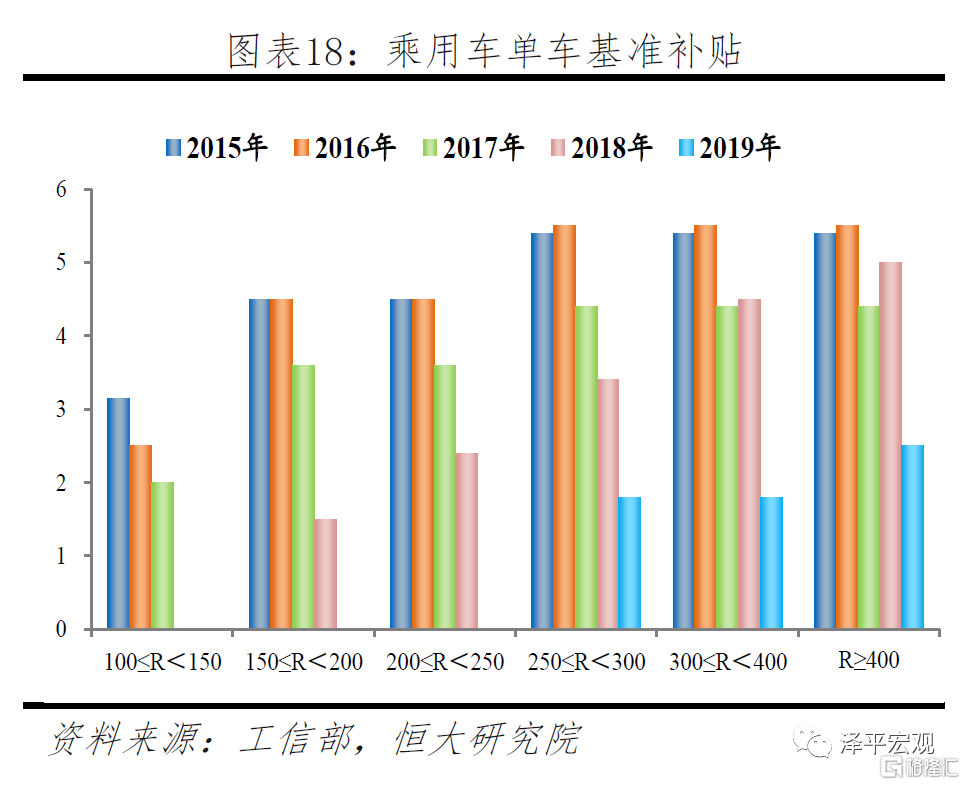

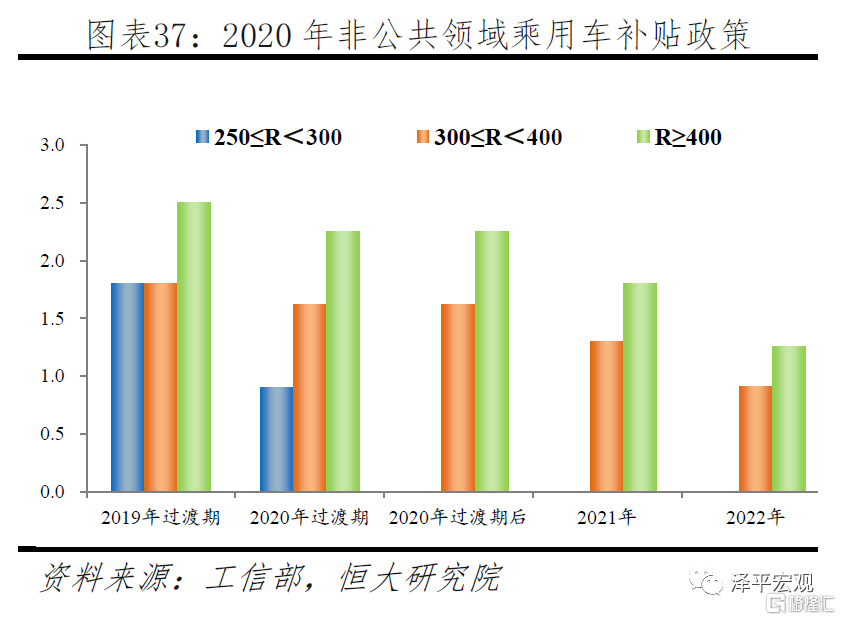

補貼政策為產品升級按下加速鍵,驅動電池能量密度提高和車型高端化。補貼政策的影響主要體現在產業的規模和結構上,一方面調動了車企生產研發的積極性,驅動行業規模迅速擴張;另外,通過調節不同續航分檔補貼金額和退坡節奏引導技術進步。近年市場的技術進步都圍繞着補貼政策開展。補貼政策每年調整一次,新能源汽車及電池產品結構每年升級一次,朝着高級別、高續航及高能量密度方向發展。在補貼政策年度調整的影響下,我國新能源汽車市場結構在4年時間內經過了從商用車到乘用車、從低續航低級別向高續航高級別車型切換。同時,動力電池技術路線也經歷了“鐵鋰-低端三元-高端三元”的轉換。

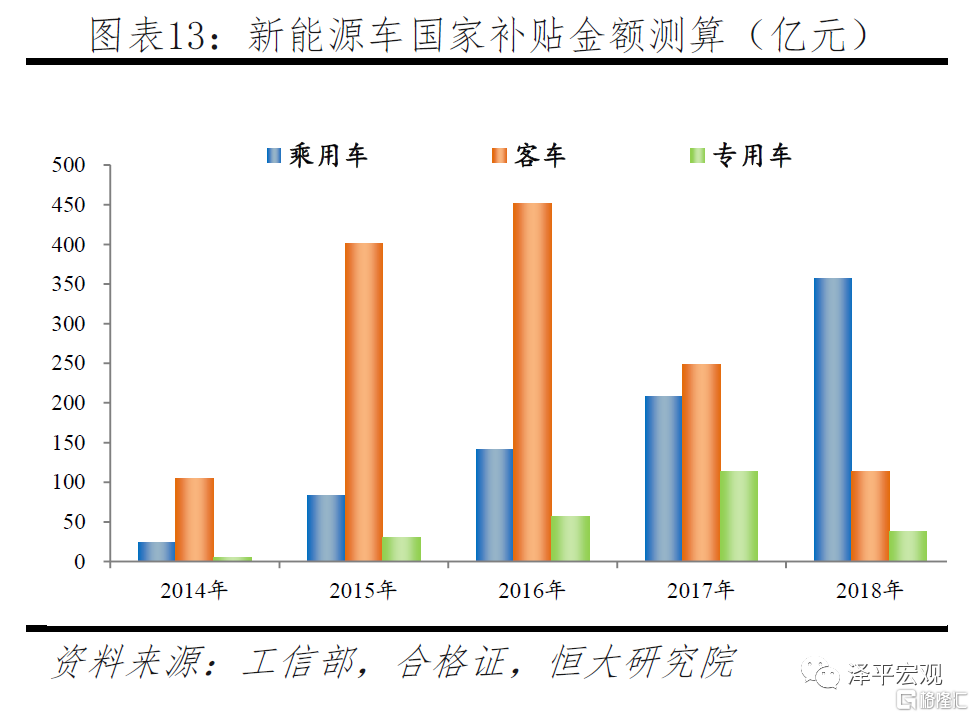

2014-2016年,政策對商用車實行超額補貼,寧德抓住客車市場爆發的機遇。2014-2016年新能源客車國家補貼分別達到104、401、452億元,佔當年補貼總金額70%以上。在補貼政策的大幅傾斜下,客車市場爆發,2015、2016年裝機量分別為9GWh和14.9GWh。這一階段寧德裝機量的增長主要來源於客車,裝機量分別為1.6GWh和4.6GWh,佔公司總裝機量比重達到99%和76%。

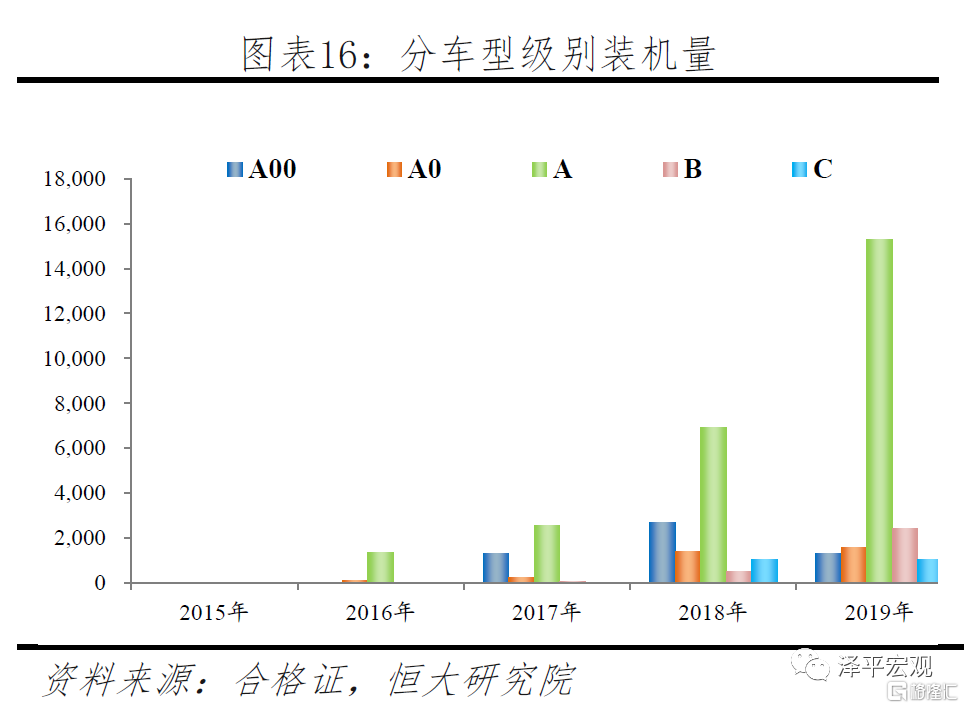

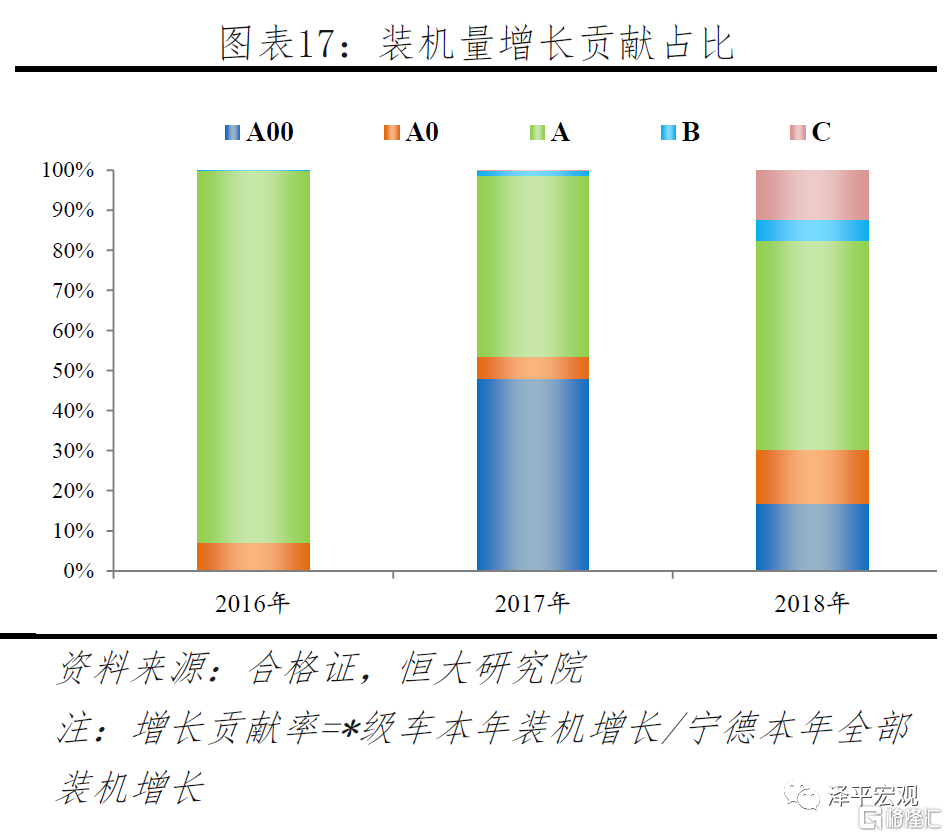

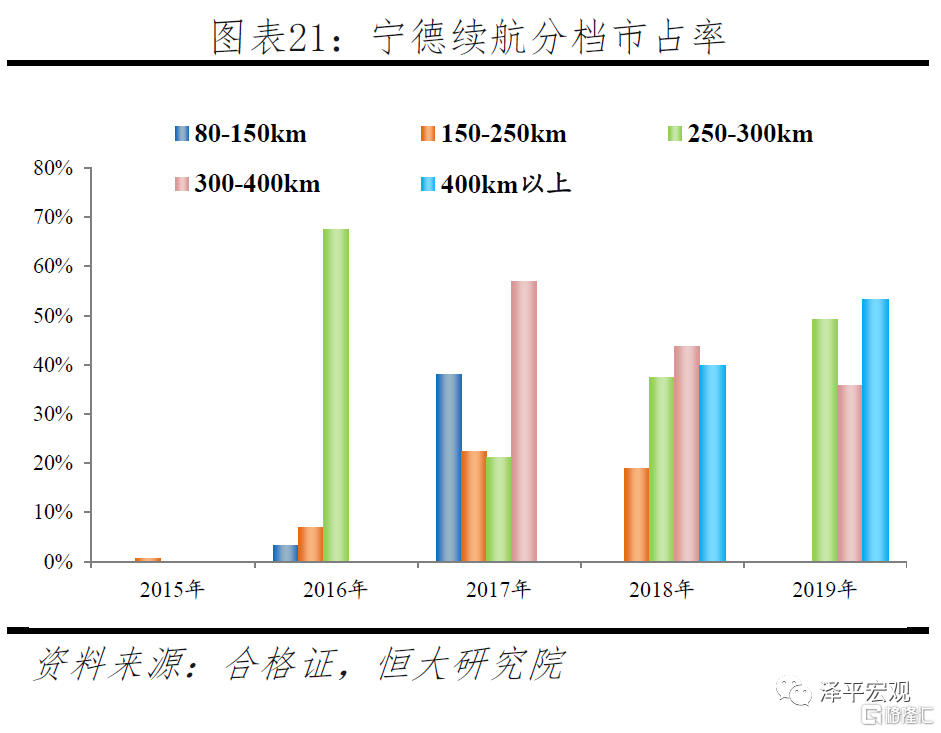

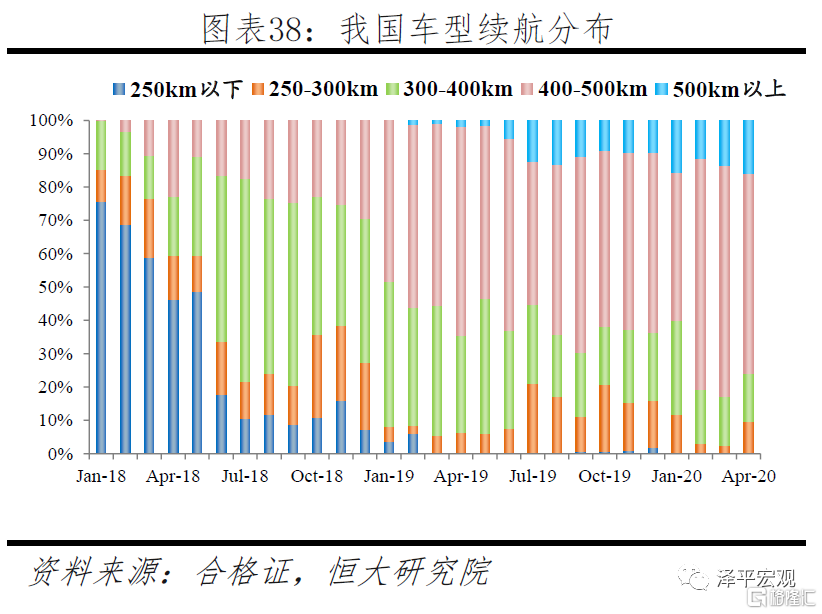

2017年起補貼政策向高續航車型和高能量密度電池傾斜,電池技術路線首先由磷酸鐵鋰向三元轉型,這一階段寧德市佔率提升源於A00車型三元裝機貢獻。在我國新能源汽車發展初期,鐵鋰電池曾廣泛應用於乘用車,2015年磷酸電池裝機市佔率達到了53%。2017年政策對低續航乘用車超額補貼,並首次對電池系統能量密度提出要求:250km以下車型單車補貼3.6萬,250km以上車型均為4.4萬,電池系統能量密度90(含)-120Wh/kg補貼係數為1倍。磷酸鐵鋰電池能量密度低的短板凸顯,2017年鐵鋰裝機市佔率22%,同比下降22pct,三元則逐漸成為主流。2017年寧德乘用車裝機量4.1GWh,同比增長2.7GWh,其中A00和A級車分別貢獻1.3GWh和1.2GWh。值得注意的是,2017年A00級車型全行業裝機新增3.1GWh,其中寧德新增1.3GWh,佔比達42%,而寧德主要增長源於北汽EC180車型,達到1.1GWh。

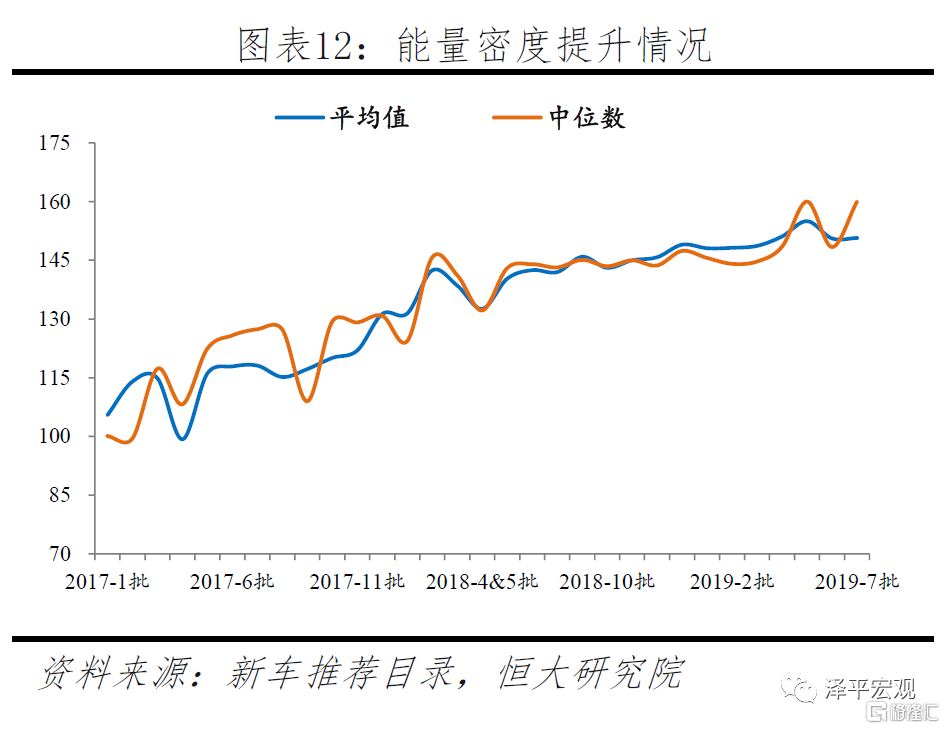

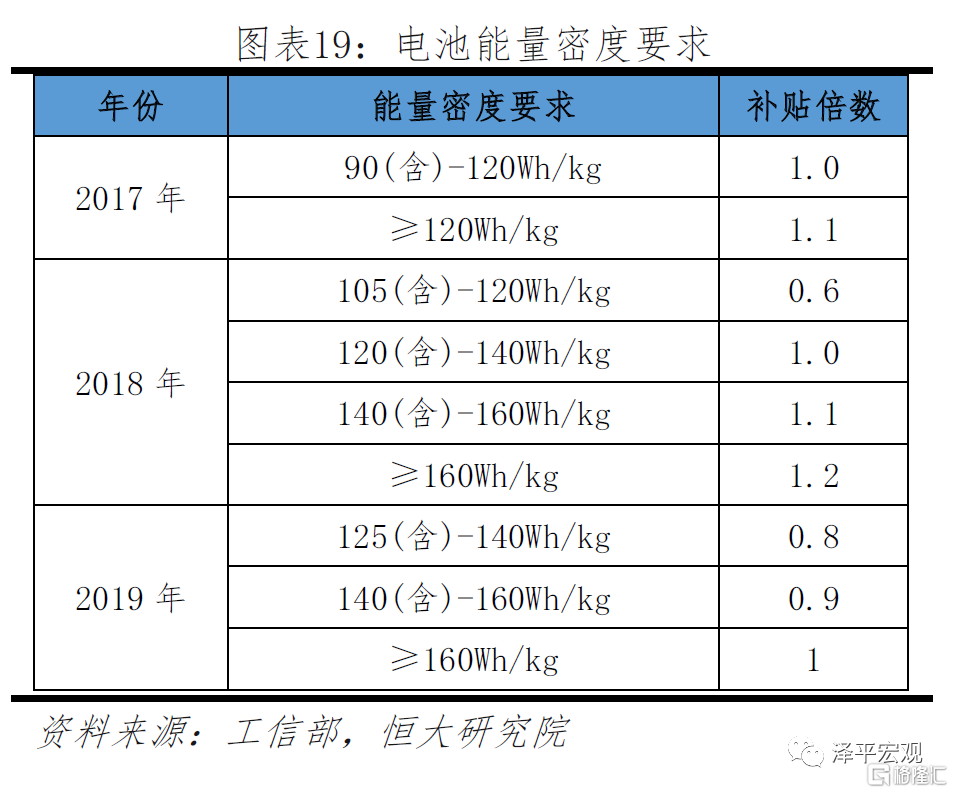

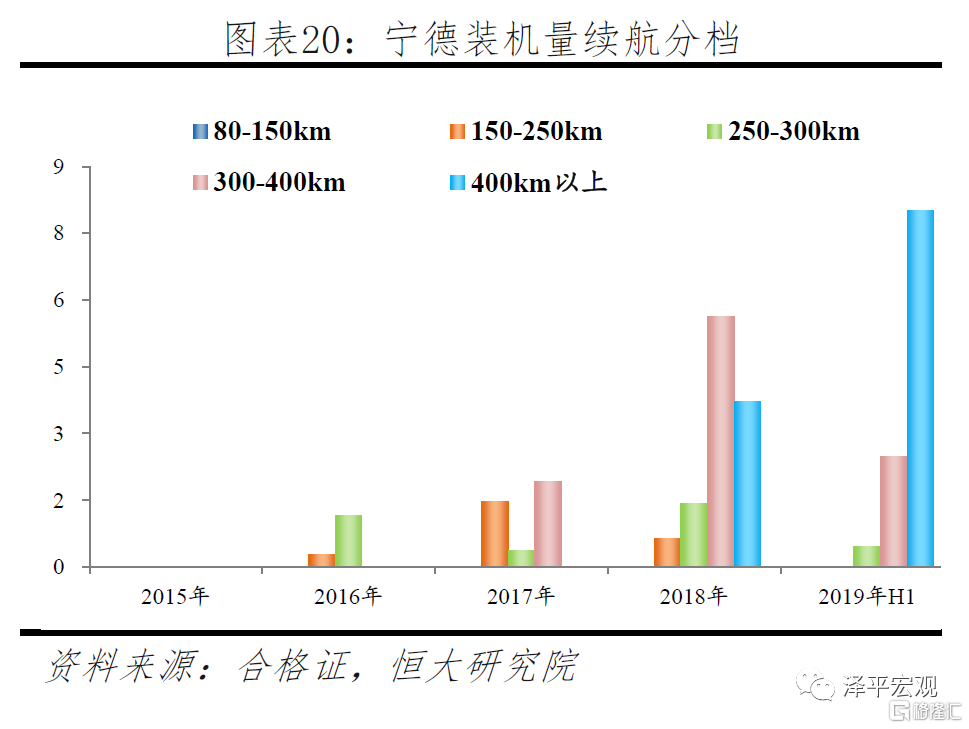

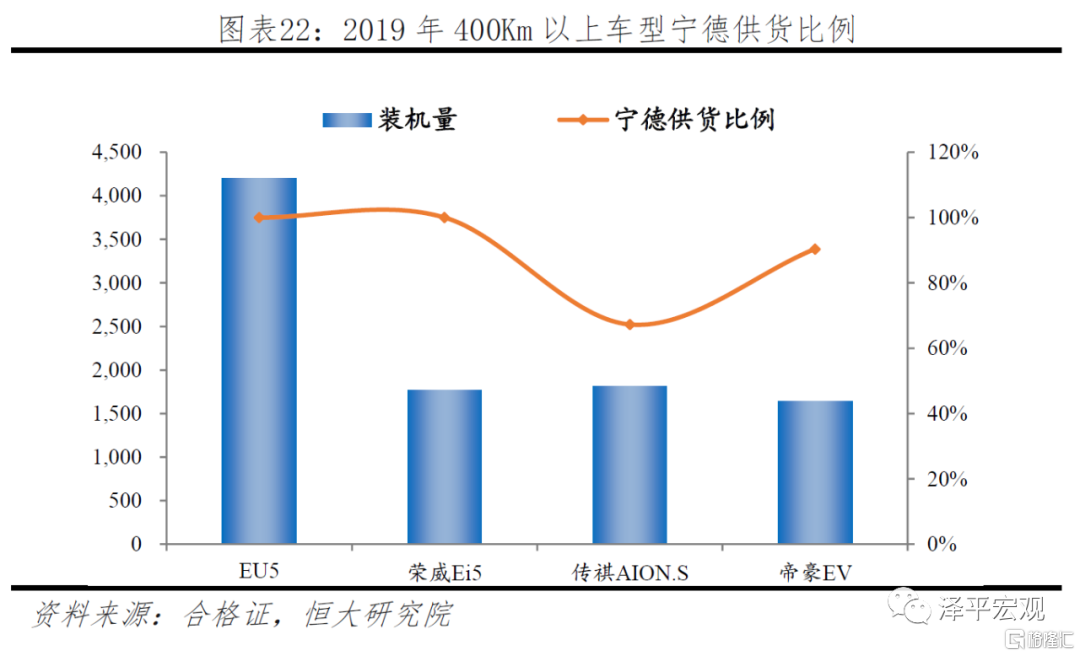

2018至2019年,隨着補貼政策對能量密度要求不斷提高,電池由低端三元向高端三元轉變,寧德裝機增長主要源於400km以上車型。2018年政策降低低續航車型補貼,提高高續航車型補貼,能量密度要求105Wh/kg:150-250km補貼由3.6萬降低到2.4萬,250-300km由4.4萬下降至3.4萬,300km以上補貼由4.4萬上升至4.5萬,一倍補貼的標準由90Wh/kg提升至120Wh/kg;2019年,補貼政策全面退坡,能量密度要求提升至125 Wh/kg:250km以下補貼全面取消,高續航車型地方補貼全面取消,國補也降低50%以上,1倍補貼能量密度要求提升至160Wh/kg。2017-2019年新車推薦目錄中,電池平均能量密度由100Wh/kg逐步達到160Wh/kg。寧德率先量產NCM811三元電池且是當時唯一能大規模供應高能量密度電池的企業,在300-400km、400km以上車型裝機市佔率不斷提高。2019年銷量排行前10的車型中,共6款車續航超過400km,除2款比亞迪自供外,其餘均為寧德主供,其中北汽EU5、上汽榮威Ei5全部電池均為寧德提供,廣汽傳祺AION.S和吉利帝豪EV寧德供應占比分別為67%和90%。

2.2 寧德快速擴張的祕訣在於快速的產品研發和擴產能力

產品快速研發及產業化的能力幫助公司在政策要求不斷提高時迅速響應市場需求。在補貼政策對產品要求不斷提高時,市面上只有寧德能夠率先研發並量產高鎳三元產品,公司由此不斷突破國內一線車企供應鏈。

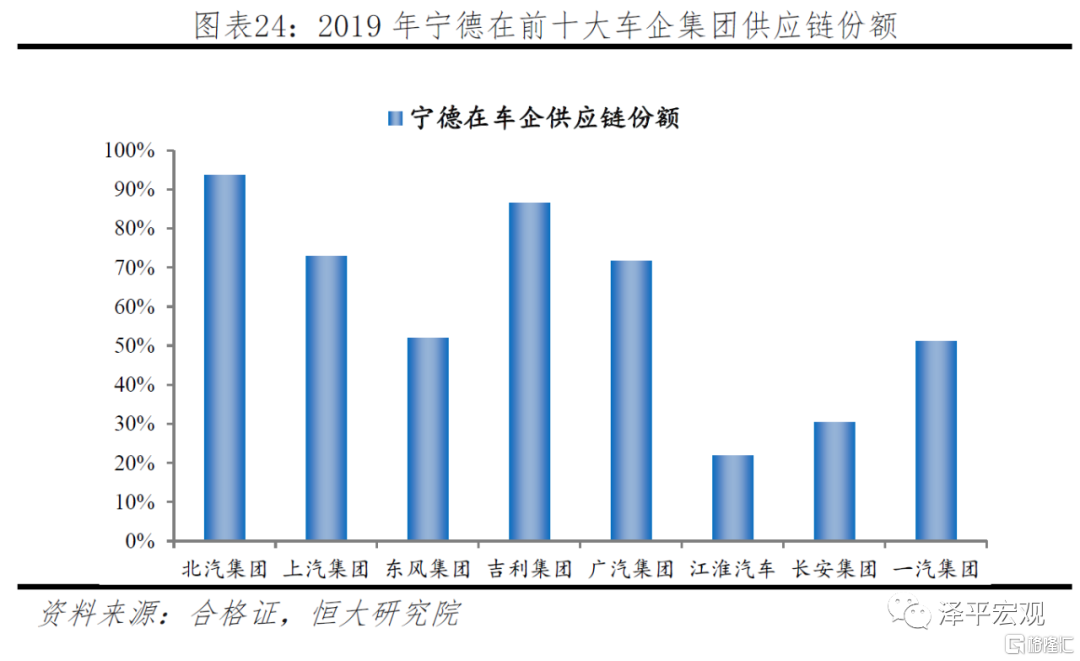

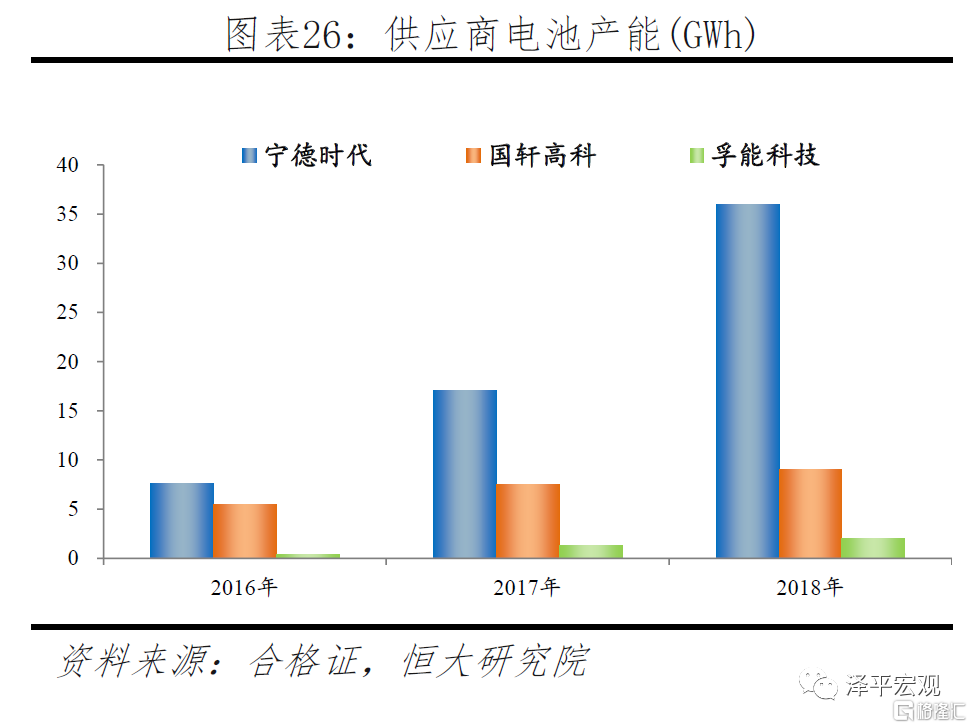

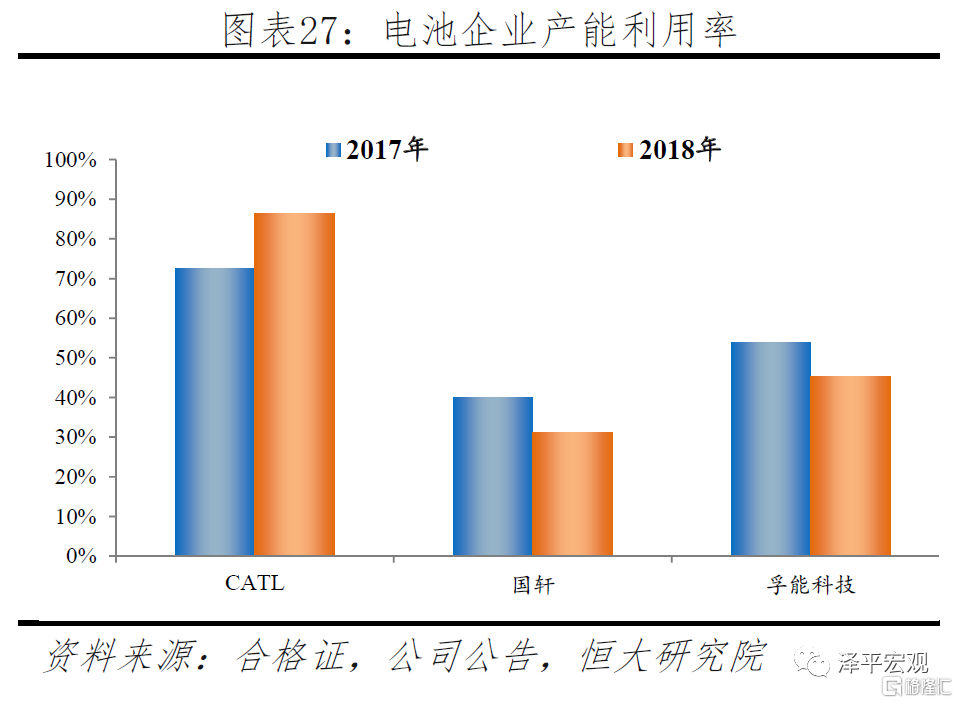

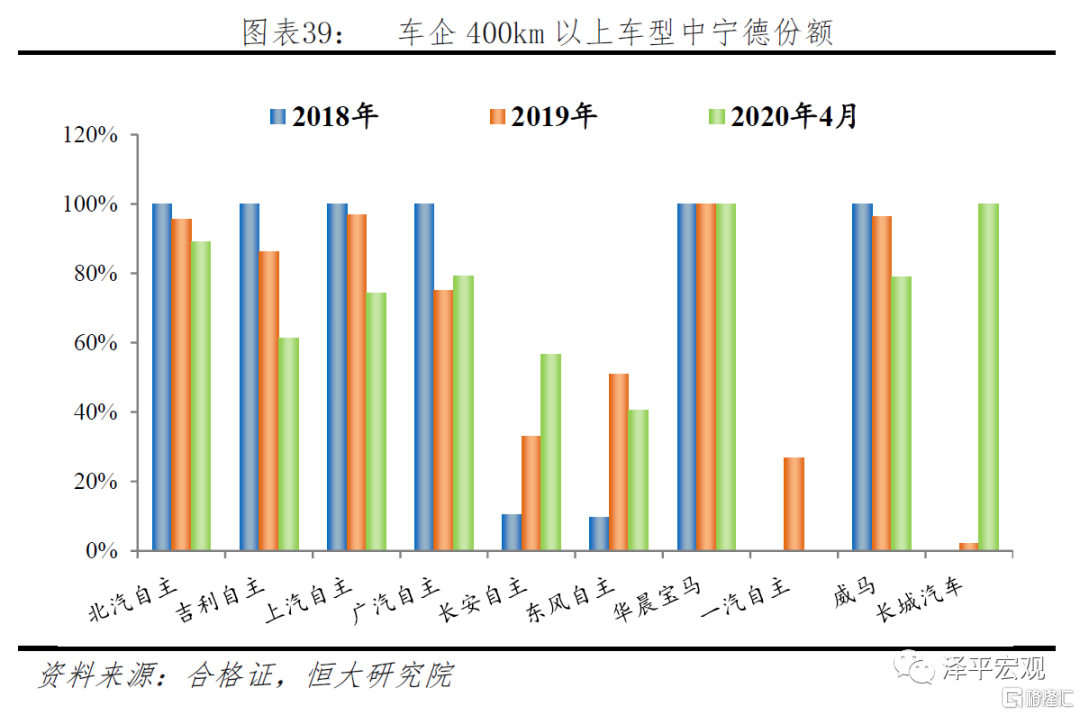

寧德在打入高端供應鏈後,往往能迅速完成產能擴張,幫助其完成與車企的深入綁定,市場地位不斷鞏固。工業化能力是電池企業從實驗室研發到量產的一道瓶頸,對企業工藝控制精度要求極高,具體體現在良率和一致性方面。寧德憑藉前期與寶馬的合作理順生產流程,在生產線設置上千個控制點,控制精度達到微米級別。而在進入客户供應鏈後能迅速擴產,並通過參股、合資的方式深入綁定客户供應鏈。其他二線企業由於工藝上的落後,無法長期穩定供應高端產品,失去放量的基礎。寧德產能由2016年8GWh迅速擴張至2019年60GWh,對比國內同行,除比亞迪2019年達到40GWh之外,大部分企業不足寧德1/10。2019年寧德在我國銷量排名前8的車企集團(除比亞迪)供應鏈中,5家佔比超過50%。二線電池廠即使後續具備了高端產品量產能力,由於車企供應鏈與寧德的深入綁定,只能屈居輔供失去放量機會。

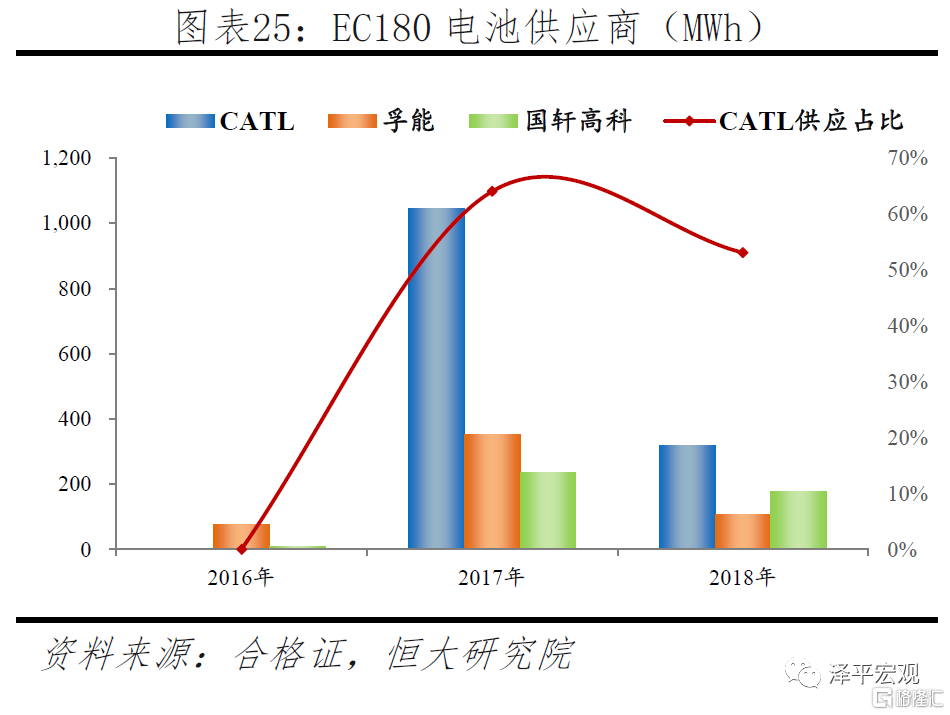

同時期二線企業由於缺乏短期內產能快速擴張能力,難逃邊緣化的命運。北汽A00車型EC180就是一個典型的例子。這款車是2017年銷量最高的車型,產量達到7.7萬輛,其主要供應商為寧德,佔比達到64%。而EC180在2016年電池供應商分別為孚能(75MWh,主供三元電池)和國軒高科(10MWh,主供磷酸鐵鋰)。2017年該車型裝機量1.6GWh,而三元供應商孚能2016年和2017年產能分別為0.4GWh和1.3GWh,無法積極滿足車企需求。

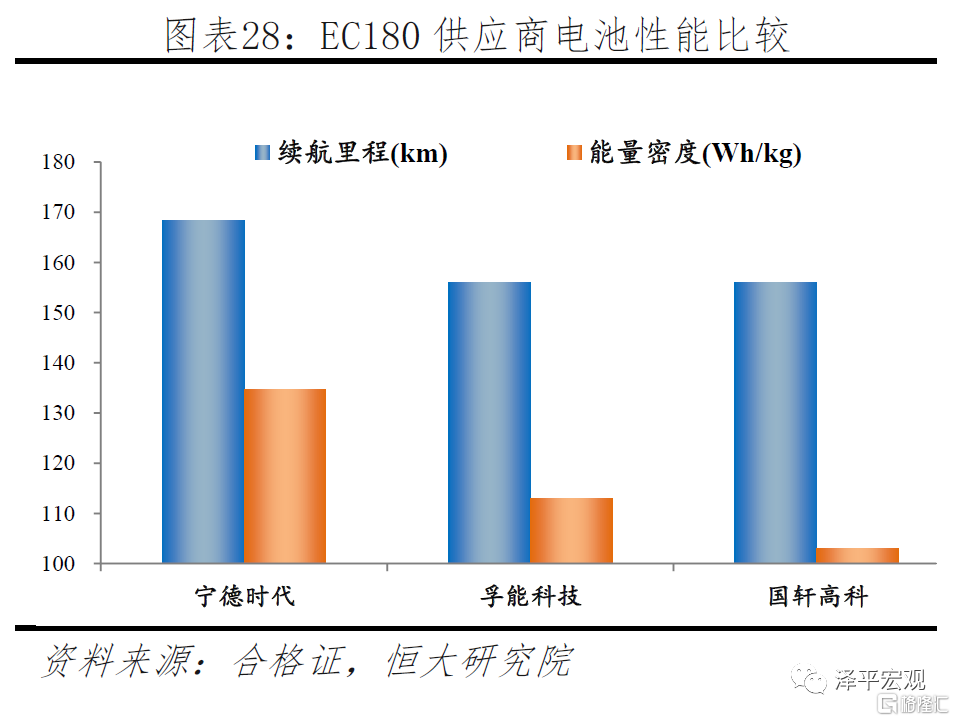

另外,寧德三元電池產品性能更加優質,這也解釋了二線企業即使產能並未開滿的情況下車企仍然選擇寧德作為主供。根據工信部公佈的新車推薦目錄,EC180搭載的電池中,寧德續航里程可達到168km,而國軒和孚能為156km;寧德能量密度可達到135Wh/kg,而孚能和國軒分別為113 Wh/kg和102 Wh/kg。

3 出海

3.1 逐鹿國際市場

在碳排放法案的倒逼下,歐洲車企全面電動化轉型,帶來巨大的市場需求。歐洲本土缺乏有競爭力的電池廠商,歐洲市場是當前國際龍頭電池企業必爭之地。

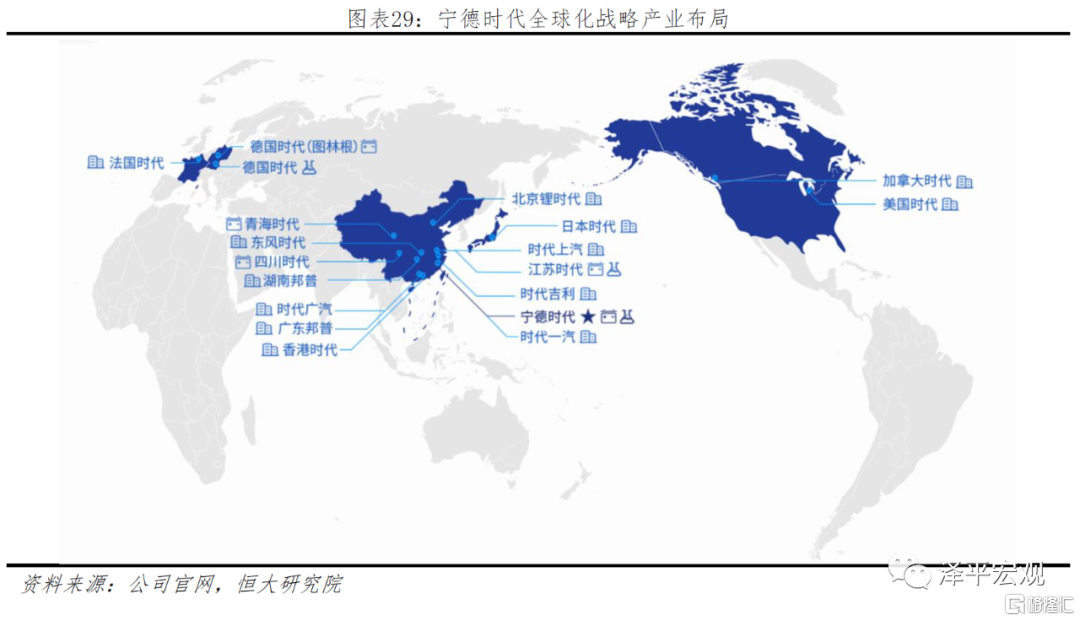

寧德全球化戰略產業佈局始於2014年,目前已完善海外收購、海外生產基地、全球研發中心等綜合佈局。寧德時代先後在德國、香港、法國、美國、加拿大和日本等地設立子公司。2017年,寧德投資3000萬歐元參股芬蘭維美德汽車22%股權。寧德還在圖林根州建立生產基地,主要從事鋰離子電池的研發與生產,計劃於2021年投產,2022年達產後將形成14GWh的產能。

寧德前期佈局在2018-2019年迅速開花結果,進入多個海外一線車企供應鏈。2017年3月,法國雪鐵龍選定寧德時代為其混動車型提供電池;2018年3月,寧德時代成為大眾汽車集團最核心的MEB電動車平台中國境內唯一、全球內優先採購的動力電池供應商;2019年初,寧德時代宣佈同本田汽車共同開發動力電池,計劃到2027年前將供應約56GWh動力電池。德國建廠的計劃確定後,同月寧德時代就收穫了與寶馬簽訂的、價值達數十億歐元的大訂單。之後,戴姆勒、法國雪鐵龍、沃爾沃和捷豹路虎等相繼也成為其客户。

3.2 海外車企第一輪定點塵埃落定,LG與寧德卡位領先

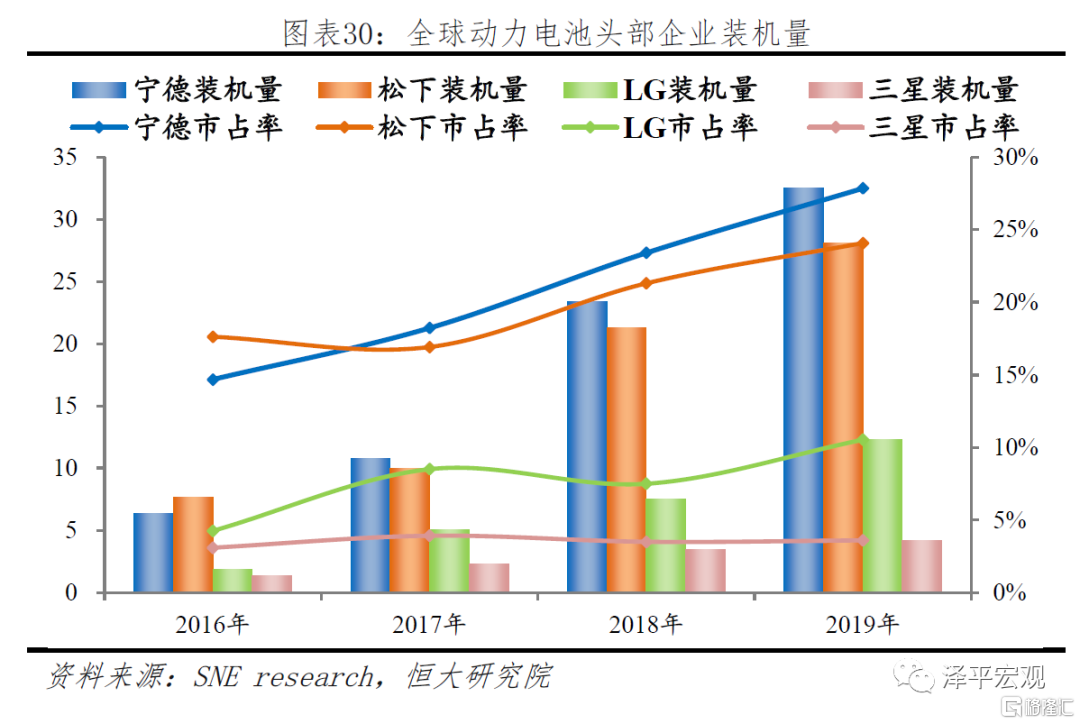

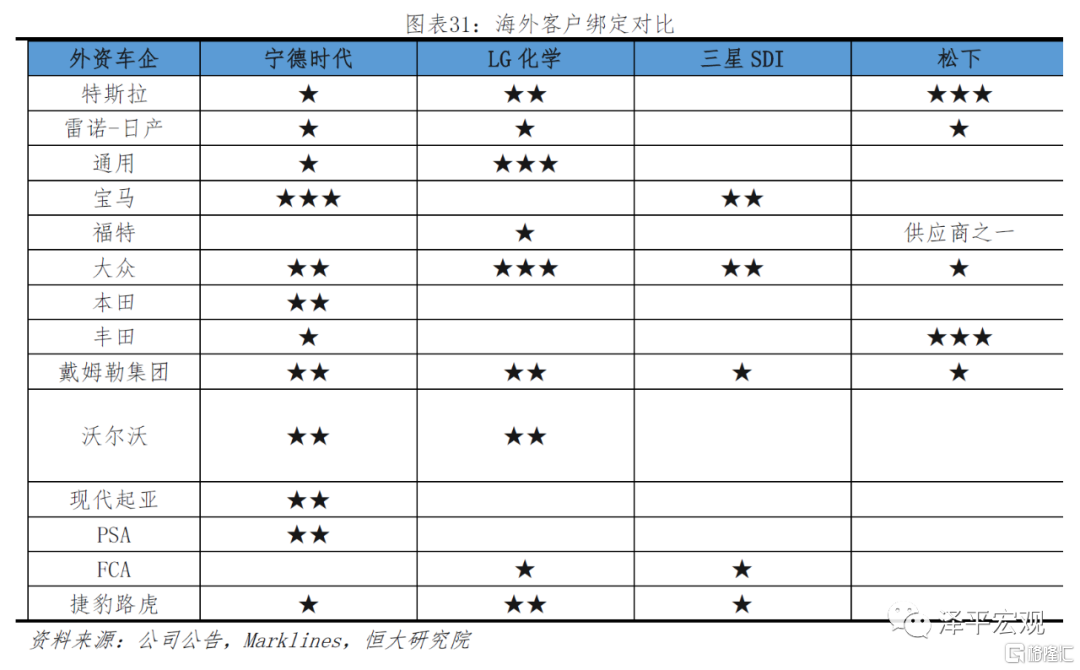

動力電池市場是消費鋰電老對手的新賽道,寧德、LG化學、三星SDI和松下四傢俱備國際競爭力。從裝機量規模看,2019年四家累計市佔率達到66.1%,目前寧德和松下裝機量規模較大分別為32.9GWh和28.1GWh,市佔率為27.8%和24.1%;從趨勢看,寧德及LG化學裝機量增長最快,2016-2019年四年間分別增長了4.1和5.7倍。

歐洲車企基本完成第一輪定點,客户卡位上,寧德與LG化學覆蓋廣,三星及松下客户較少。LG化學海外客户卡位最好,基本實現了海外一線車企的全覆蓋且多數已經實現了批量供貨或取得訂單;寧德時代2018年開始快速實現了海外市場客户的突破,加強與大眾、寶馬、戴姆勒、沃爾沃、捷豹路虎等國際車企的合作,並獲得多個重要項目的訂單及定點。2020年與特斯拉簽訂了量產供貨定價協議,成為特斯拉上海工廠的供應商;松下深入綁定特斯拉和豐田,三星SDI主要客户為寶馬。對比寧德和LG戰略上主動出擊,三星SDI和松下的應對越來越被動。寧德與LG成為特斯拉上海工廠供應商,寧德成為寶馬的全球主供,三星和松下與客户綁定關係有所鬆動,市場份額也受到進一步威脅。

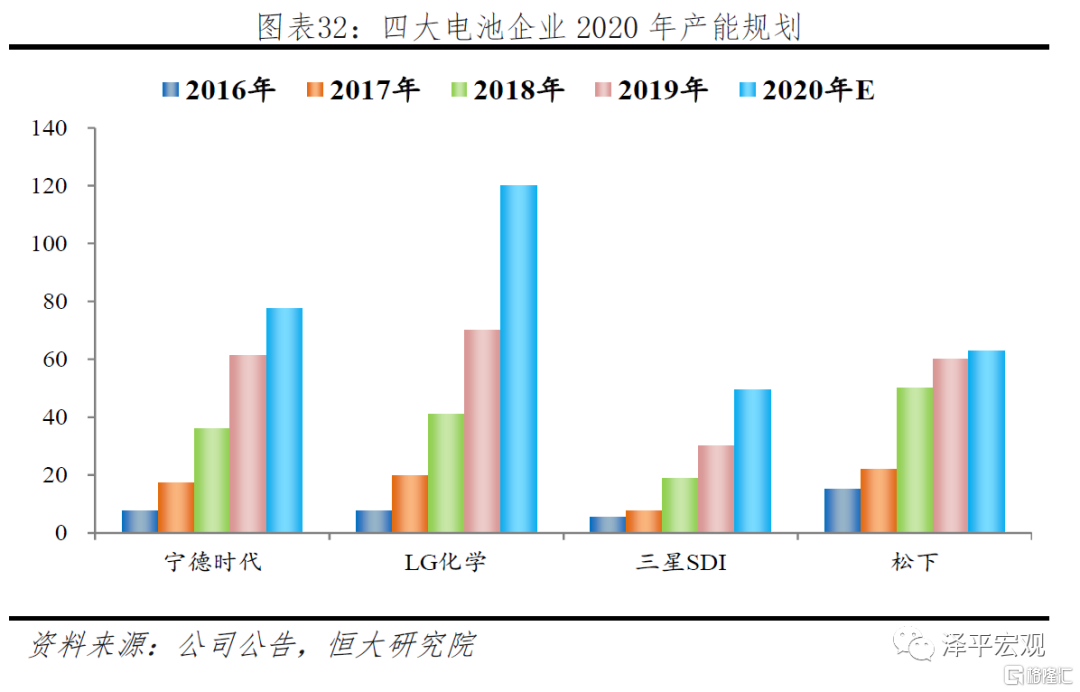

寧德、LG化學與三星、松下產品力沒有實質區別,差距的拉開主要源於戰略規劃的差異。產能規劃上,寧德與LG積極響應配合客户擴產,而松下和三星較為保守。寧德與LG化學近年產能擴張最快,2016-2019年四年間分別增長了7.1和8.3倍,其中寧德時代2020產能規劃分別為77.4 GWh,LG化學產能規劃為120GWh。松下和三星四年間產能僅增長3倍和5倍,松下2020年產能規劃63GWh,對比2019年僅新增3GWh。

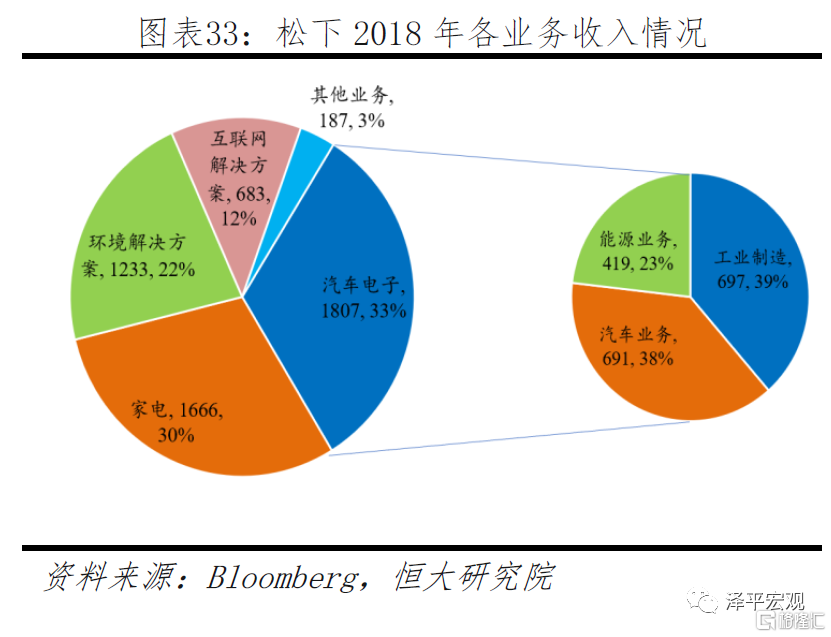

松下和三星SDI戰略上的保守與其組織架構及業務模式相關。動力電池對於松下和三星SDI而言屬於大公司的小業務,且連年虧損。集團層面難以將資源聚焦於鋰電池業務,因此在動力電池領域反應遲緩,資本開支、產能擴張、前瞻性佈局均受到諸多限制。

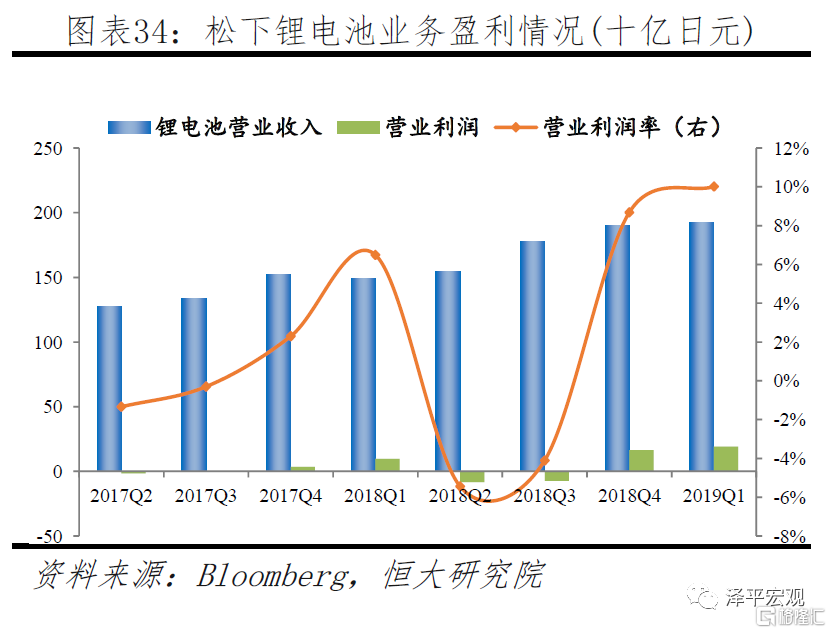

松下鋰離子電池業務屬於汽車電子(AIS)業務中的能源業務分項,而能源業務又包括二次電池與能源設備兩部分,二次電池包括松下二次電池事業部與特斯拉事業單元。2018年松下二次電池收入佔總比重5.29%,且始終掙扎在盈虧平衡線。

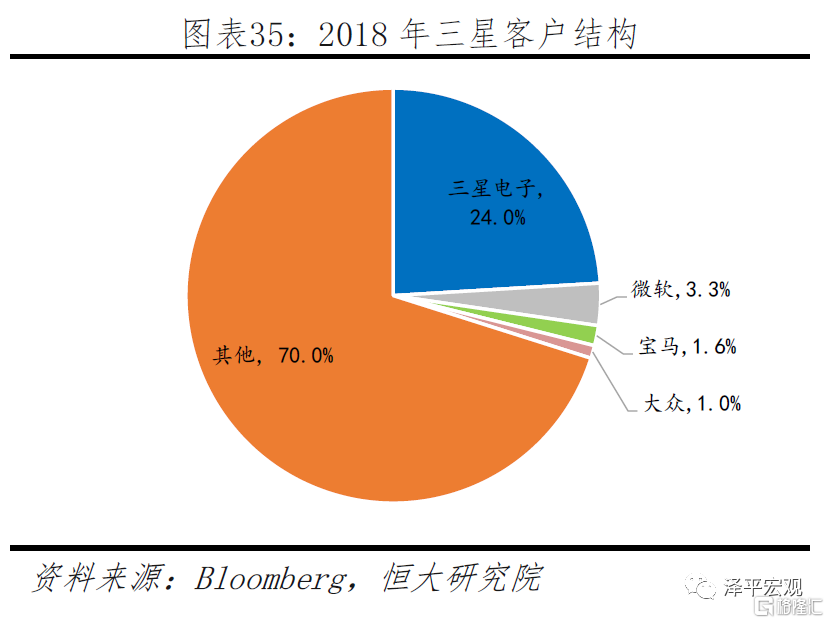

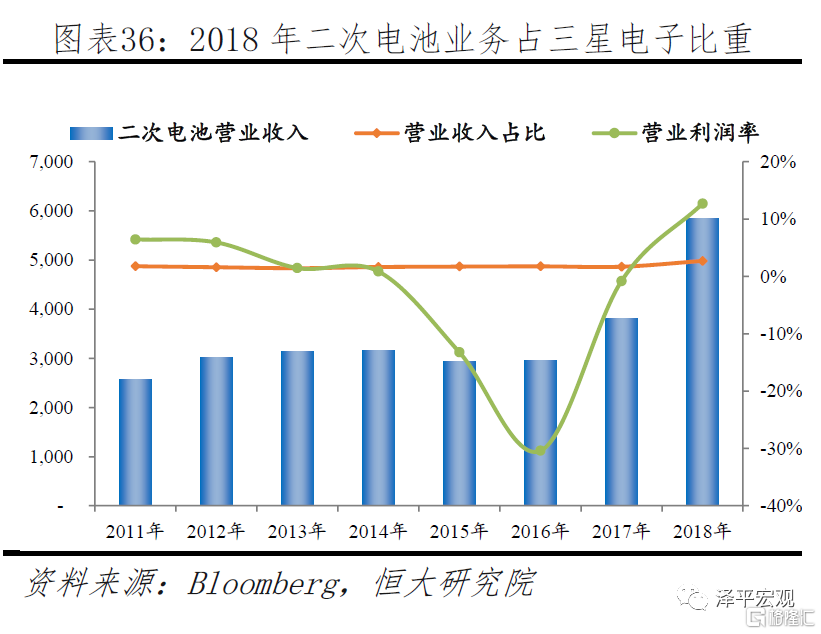

三星電子是三星SDI第一大股東及最大的客户,2018年貢獻營收比重達到24.2%。這使得三星SDI定位以服務三星電子為主,資源需要優先三星電子傾斜,難以第一時間響應其他客户需求。並且三星SDI二次電池業務長期處於微利狀態,營業收入佔比約為2-3%左右,2018年才剛實現扭虧為盈。2017-2018年盈利主要在於儲能等非消費類電池需求旺盛。

4 未來展望:機遇與挑戰並存,持續的技術創新與成本管理能力是制勝關鍵

4.1 挑戰:寧德面臨二線追趕、海外競爭、車企自制電池三重壓力

動力電池領域的競爭才跑過半程,未來行業格局的發展仍充滿變數。國內市場來看,寧德時代面臨二線企業和海外企業的雙重夾擊。一方面,隨着補貼政策的逐漸退坡,過去補貼政策對行業強制性產品升級的影響力弱化,給了車企更多的選擇和二線電池企業更多的空間;另外,白名單取消,海外電池企業也紛紛在國內設廠,加緊進軍中國的腳步。海外市場來看,寧德出海開始與日韓企業正面交鋒。在碳排放政策倒逼下,歐系車企已經全面加碼電動化,近期開始密集為未來車型及純電動平台招標,目前是海外卡位的關鍵時期。在國內白名單保護期,韓系電池企業專注歐洲市場具有一定的先發優勢,LG是目前寧德最大的競爭對手。此外,車企加緊自產電池的步伐,也為行業格局帶來較大變數。

4.1.1 後補貼時代,二線電池廠加速高端滲透

補貼逐漸退出,二線企業擁有更多時間完成追趕。市場逐漸由政策驅動轉為市場驅動,補貼政策退出路徑逐漸清晰,之前補貼政策下每年強制性的技術升級壓力變小。2020年4月23日,工信部公佈了補貼新政:補貼政策將於2022年底正式退出,2020年過渡期之後續航300km以下車型將不再進行補貼,300km以上車型2021年、2022年分別退坡20%、30%。截至2020年4月,目前市面上90%以上車型續航均超過300km,最新補貼政策對於行業續航升級不再具有太大壓力。在這樣的背景下,二線企業擁有更多時間進行產能擴張及產品升級。

車企出於供應鏈安全及成本考慮,希望培養二供。一般而言,車企為平衡供應鏈會尋求多個供應商分散風險。而在過去兩年中,車企供應商集中於寧德一家。2018年產量前十的車企400km以上的高端車型中,大部分車企寧德供應占比達到了100%,2019和2020年略有降低。車企為了供應鏈安全以及增強在產業鏈中的議價能力,迫切地希望引入二供,這也為二線企業的成長帶來機會。

在車企扶持下,二線企業在高端供應鏈開始取得突破。2018年市場上基本只有寧德和比亞迪能夠配套400km以上車型,兩者市佔率達到90%以上。2019年逐漸開始有二線企業在高端三元產品上取得突破並進入一線車企供應鏈。如中航鋰電和欣旺達。中航鋰電從2019年下半年供應對象由商用車轉向乘用車,並打破寧德壟斷切入廣汽AION.S。截至2020年4月,中航鋰電累計配套15款乘用車型,其中長安汽車和廣汽新能源是中航鋰電的兩大客户,2020年3、4月份裝機排名穩定在第四名,領先第二梯隊;欣旺達是國內消費類鋰電池龍頭企業,近年大力轉戰動力電池領域。2019年4月欣旺達突破吉利供應鏈開始配套帝豪系列。帝豪EV和帝豪GSE的暢銷帶動了欣旺達裝機量的迅速提升,當年首次進入年度裝機TOP10。

4.1.2 白名單取消,海外電池企業加快入華步伐

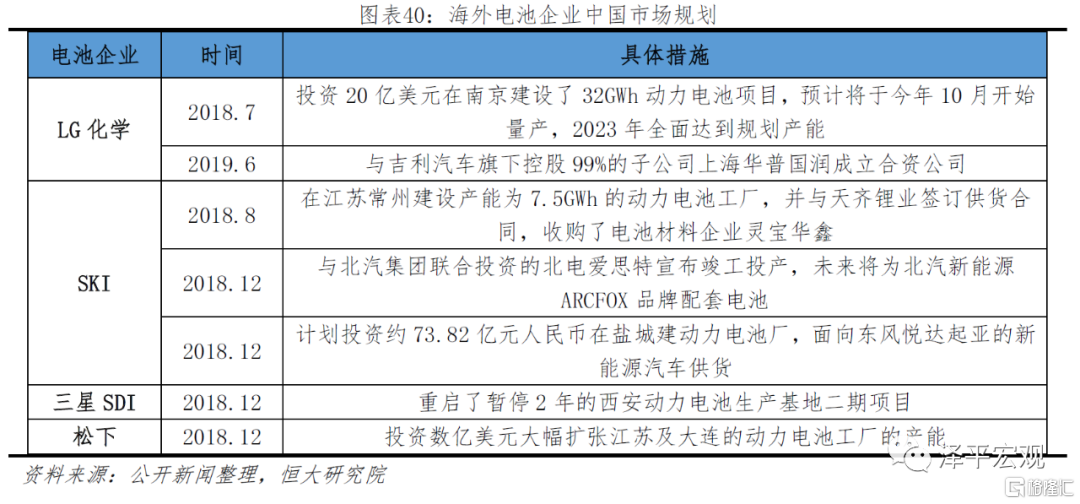

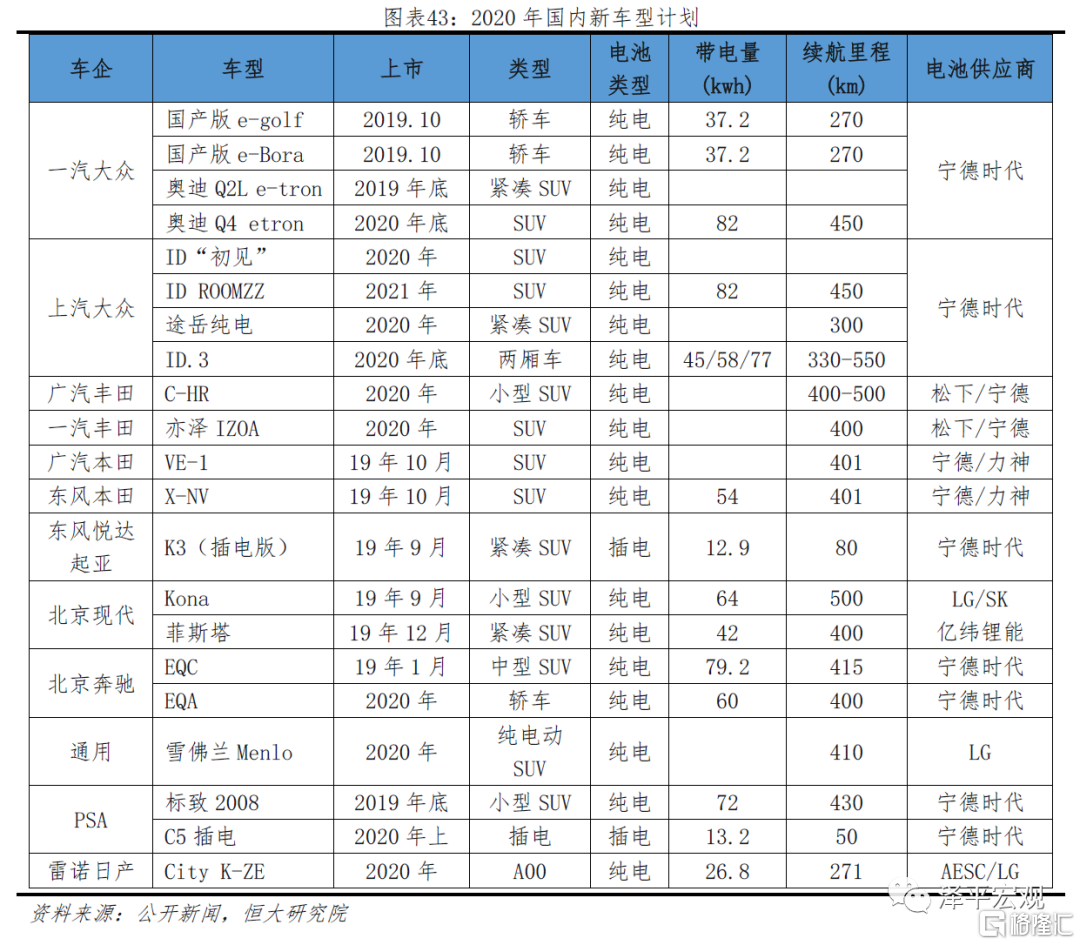

日韓動力電池巨頭重返中國市場。2019年2月,發改委與商務部明確提出鼓勵外資動力電池企業來華投資,6月工信部宣佈提前廢除《汽車動力蓄電池行業規範條件》,中國電池廠正式向海外電池企業開放。而早在2018年日韓動力電池巨頭就加緊了重返中國市場的步伐。2018年7月,LG化學宣佈投資20億美元在南京建設了32GWh動力電池項目,並與華友鈷業合資;同年8月,韓國SKI集團宣佈在江蘇常州建設產能為7.5GWh的動力電池工廠,並與天齊鋰業簽訂供貨合同,收購了電池材料企業靈寶華鑫;同年12月,三星SDI重啟了暫停2年的西安動力電池生產基地二期項目;松下則選擇大幅擴張蘇州和大連動力電池產能。

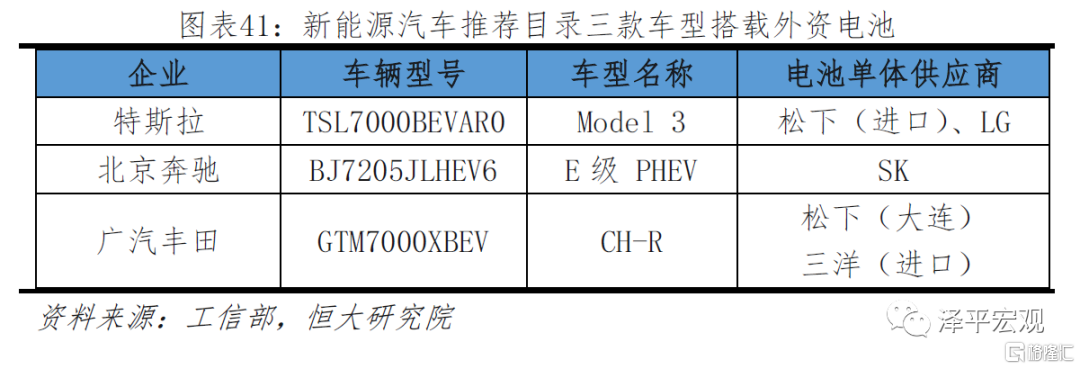

另外,工信部2019年第11批新能源汽車推薦目錄中,有3款車型搭載了外資動力電池,分別是特斯拉Model 3搭載松下和LG化學的電池、奔馳E級新能源搭載SK電池、豐田CH-R EV搭載了松下電池。

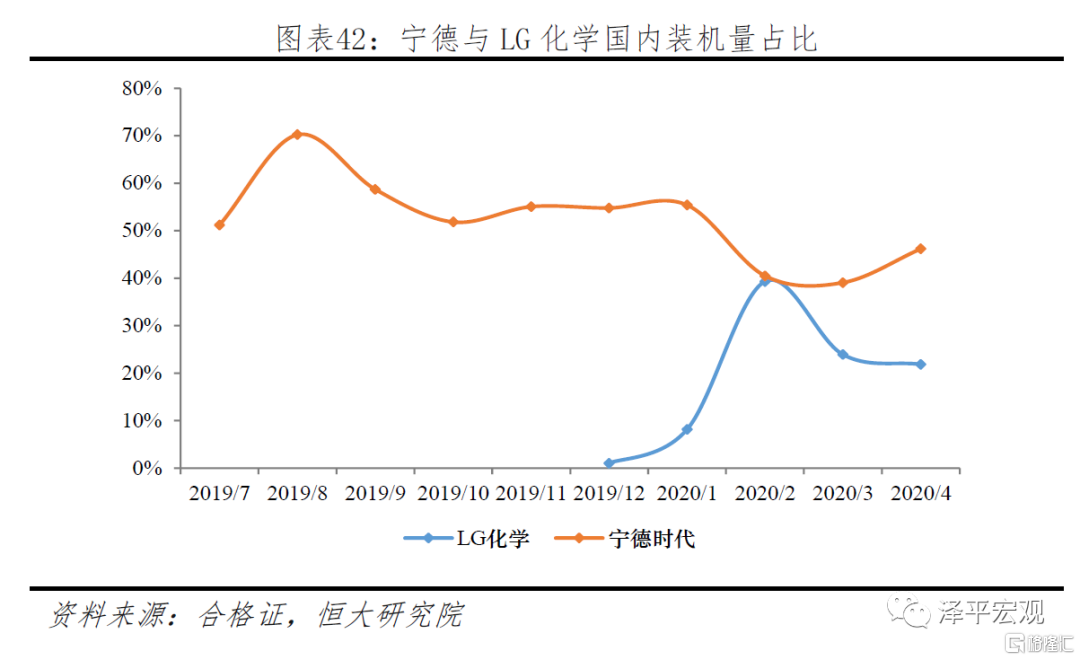

2020年以來,寧德在國內的份額出現明顯下降。從2019年下半年,寧德裝機量市場份額一直維持在50%以上。2020年2月,隨着特斯拉的量產、LG的進入,寧德時代當月市佔率下降15pct。與此同時LG市場份額出現顯著上升,當月裝機39%基本與寧德時代持平,此後3、4月維持在20%水平。

2020年以來,寧德在國內的份額出現明顯下降。從2019年下半年,寧德裝機量市場份額一直維持在50%以上。2020年2月,隨着特斯拉的量產、LG的進入,寧德時代當月市佔率下降15pct。與此同時LG市場份額出現顯著上升,當月裝機39%基本與寧德時代持平,此後3、4月維持在20%水平。

4.1.3 車企自制電池,遠期或顛覆行業格局

目前多家車企紛紛涉足動力電池領域,將打破原有動力電池企業競爭格局。車企進入動力電池領域主要有三個目的:1)保證供應鏈安全,動力電池是新能源車核心零部件,供應一旦出現問題短期內較難找到替代品,車企則會面臨延遲交付的危機。例如LG化學動力電池供應不足,奧迪下調e-tron車型產量,並推遲e-tron Sportback版量產時間;LG化學歐洲工廠無法正常供應電池,捷豹計劃關閉I-PACE電動SUV相關生產線一週;LG化學暫停中國工廠的生產工作,影響沃爾沃電動化佈局等例子屢見不鮮;2)降低成本,動力電池佔到整車成本40%。目前國際主流車企開始全面電動化轉向,未來電動車銷量規劃達到百萬級別。在這種量級下,自產電池具有明顯規模效應,可顯著降低採購成本;3)掌握核心技術,燃油車時代,內燃機等關鍵技術是車企立身之本,而電動汽車時代,動力電池是三電系統關鍵,車企也在不斷加大對電池領域的投入。

特斯拉在2015年開始涉足動力電池領域,目前完善了從電池技術研發、樣品驗證到大規模量產的全面佈局。1)投資專注鋰電技術產業化的傑夫·戴恩研究團隊。傑夫·戴恩是全球最有影響力的電池技術專家之一,根據最新消息,傑夫·戴恩團隊已經提出了一種新的化學電池解決方案,可將電池壽命延長一倍;2)收購擅長乾電極技術與超級電容技術的電池技術公司Maxwell,該公司將成為特斯拉自制電池的主要載體;3)收購加拿大電池設備製造公司Hibar Systems。要想實現電池商業化量產,設備可靠性是關鍵壁壘之一,Hibor可為Maxwell定製電池設備,幫助Maxwell的領先技術儘快落地。特斯拉動力電池自產“Roadrunner項目”已經正式啟動,並在弗裏蒙特建造一條試點電池生產線。

大眾也加快了自產動力電池的步伐。2017年12月,大眾設立了卓越電池中心負責人職位;2019年6月,大眾已宣佈計劃投資9億歐元與瑞典電池廠商Northvolt公司聯合開展電池研發,計劃於2020年建立一座初期產能為16 GWh的電池工廠,並將於2023年底或2024年初開始為大眾汽車集團生產電池;9月德國薩爾茨吉特的卓越中心開設了動力電池試驗生產線,大約300名專家參與了開發,首期投資超過1億歐元,總投資額將超過10億歐元。近期,大眾斥資79億收購國軒26%的股權同時還持有江淮大眾75%股權。江淮大眾將逐漸擴大規模併力爭在2029年間達到年產量35萬-40萬輛,國軒作為國內動力電池裝機前5的電池企業,未來將為江淮提供動力電池產品。原材料方面,大眾還與贛鋒鋰業簽署了《戰略合作備忘錄》,向後者採購未來十年的鋰化工產品。

4.2 展望:技術與成本為持續競爭力

面對挑戰,寧德技術與成本優勢將成為核心競爭力。一方面,行業高端化趨勢仍然持續,寧德811電池、CTP及長續航電池的推出引領行業技術方向,持續拉開與二線企業技術差距。另外,從近2年頻頻突破海外客户情況來看,寧德產品力與日韓企業不存在實質差異。而在行業電池降本壓力持續增大的背景下,寧德依託國內供應鏈形成的成本優勢,將成為未來競爭的關鍵。

4.2.1 高端化趨勢不改,寧德與二線企業技術差距持續拉大

後補貼時代車型升級速度有所減緩,但國內市場高端化趨勢不改。2020年合資車型的放量是市場主要的增長點,而寧德為合資車企主要供應商。未來隨着雙積分考核進一步嚴格,合資車型在達標上面臨較大的壓力,因此也加緊了在電動化方面的佈局。2020年1-4月實際情況來看,合資車型產量排名前十車型合計24740輛,這些車型基本都是終端市場的暢銷款車型。

寧德引領技術發展,與二線企業差距仍在持續擴大。2019年寧德時代率先在方形電池中實現“811 正極+石墨負極”電池的量產,原材料單耗顯著降低在原材料成本上可帶來10%-15%的攤薄。2019年9月,公司推出CTP技術省去了電池模組組裝環節,較傳統電池包,CTP電池包體積利用率提高了15%-20%,電池包零部件數量減少40%,生產效率提升了50%,電池包能量密度提升了10%-15%;2020年6月,寧德發佈長續航電池,能在成本僅提高10%的情況下,實現16年超長壽命或200萬公里行駛里程,在運營車輛具有較強的經濟性。

4.2.2 寧德背靠中國鋰電產業集羣,成本優勢顯著

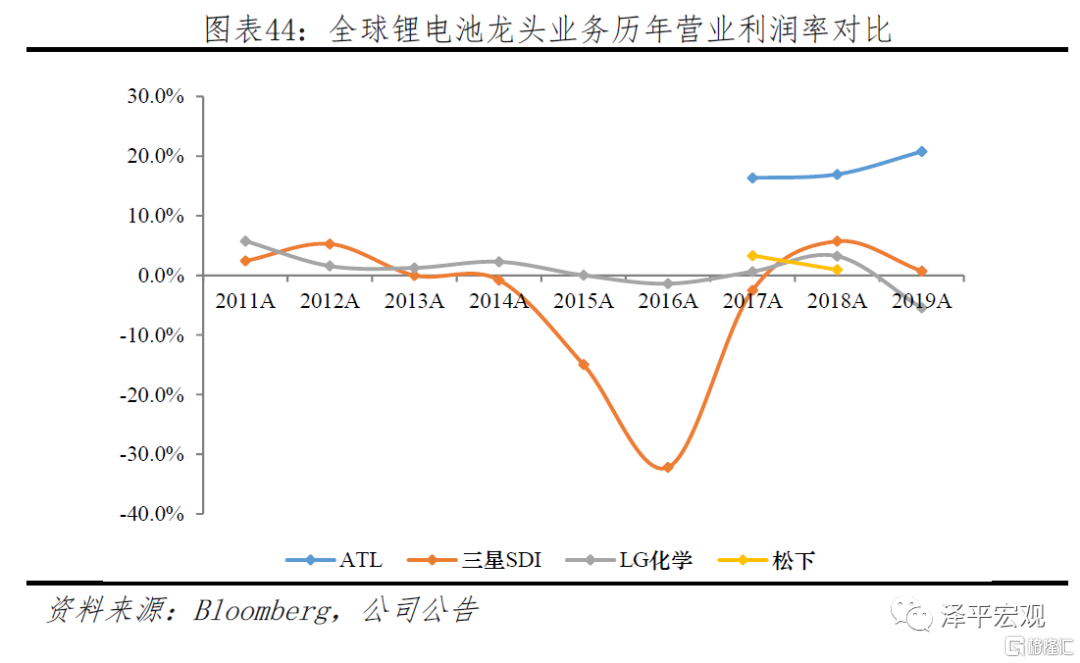

目前LG與寧德時代取得階段性的領先,預計遠期寧德與LG將會形成雙寡頭競爭格局,而競爭核心要素在於成本管理能力。消費電池發展表明,行業穩定後不同企業盈利水平仍會有較大差異。消費電池領先的四家企業中,ATL2018年營業利潤率高達19%,遠超其他電池龍頭,三星SDI 5.71%,LG化學、松下更是處於盈虧平衡附近。盈利能力的差異源於產品溢價、成本控制等方面的差距,遠期來看動力電池競爭的核心在於成本管理。

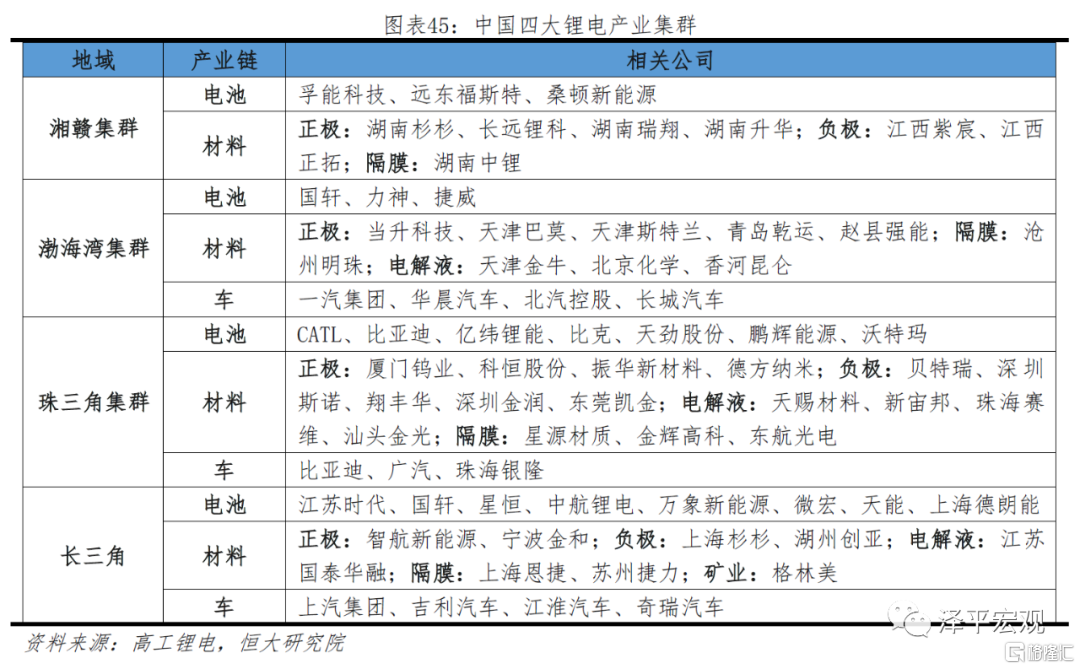

寧德對於LG的成本優勢主要源於國內完善的鋰電供應鏈。我國已經形成了渤海灣、長三角、珠三角、湘贛四大鋰電產業集羣。無論在技術創新還是溝通效率上均具備明顯優勢,而日韓鋰電產業鏈整體上看,無論是覆蓋廣度還是競爭強度均要弱於國內。

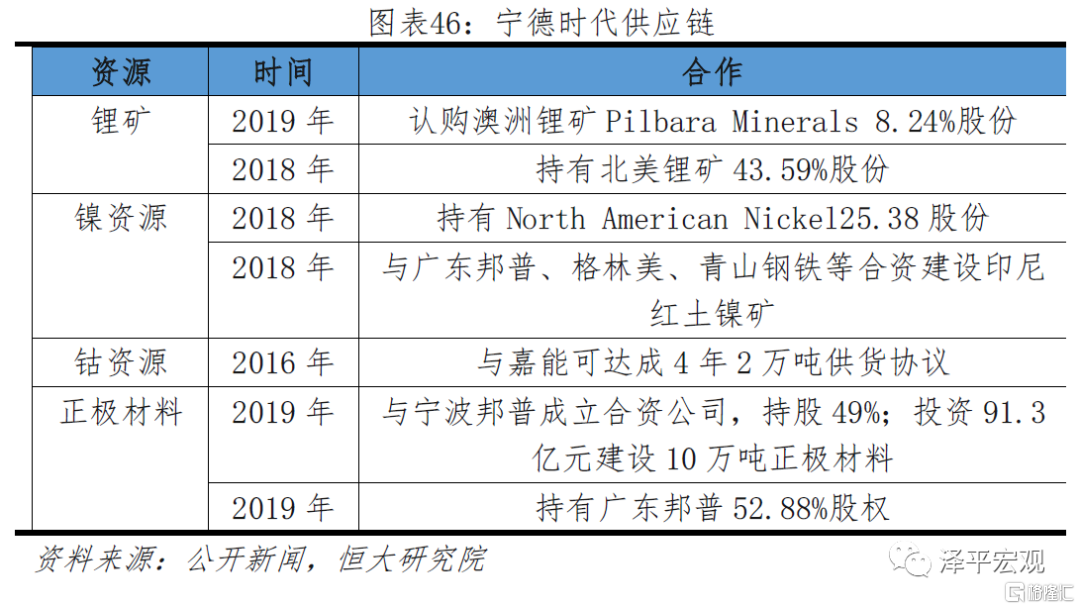

寧德供應鏈管理極強,原材料採購成本低。中國擁有全世界最完整的鋰電產業鏈,寧德對供應商深入綁定,實現了共同成長。礦產資源方面,寧德通過合資或子公司掌握了鋰、鎳等資源;原材料方面,寧德與邦普成立合資公司,保證正極供應;設備方面,寧德注重協同開發與國產設備上合作實現後端設備基本國產化。另外,寧德憑藉規模優勢一方面可以以較低價格採購原材料,另一方面形成產業集羣效應,吸引供應商佈局產能,降低交易成本。

More Content