作者:李婷婷

來源:資本偵探

北京時間9月22日凌晨,在距離華住酒店集團在港正式掛牌只剩幾小時的檔口,做空機構博力達思研究公司(Bonitas Research)發佈研究報告,稱其正在做空華住集團(NASDAQ:HTHT)。受此消息影響,截至收盤,華住酒店股價下跌3.66%,報40.48美元/股。

做空報告對華住的指責主要集中在其隱瞞費用、誇大利潤上。具體指控包括:

華住在其酒店物業組合的所有權問題上撒謊,以製造虛假的財務報表。

博力達思在北京和上海進行的實地調查證實,華住酒店對未披露的華住現任員工和其他未披露的關聯方擁有的特許經營酒店的運營費用提供了祕密支持。

總結來説,華住利用未披露的關聯方交易隱瞞運營費用,人為誇大華住上報的利潤。根據做空機構計算,華住的虛假利潤在其2019年資產負債表上表現為20億元人民幣(約合3億美元)的虛假PP&E(指公司的房地產、廠房及設備,也可以説是公司的固定資產)。

針對博力達思的指控,華住方面在9月22日早間做出迴應,稱公司已知悉該沽空報告。基於對報告的初步審查和評估,公司認為該報告沒有依據,它包含許多錯誤、未經證實的陳述以及對公司業務和運營的誤導性結論。

從目前來看,圍繞做空的相關指控還有待雙方釋放更多信息。不過一個確定的事實是,在華住赴港二次上市遇冷的當下,博力達思的狙擊無異於雪上加霜。

9月10日,在經歷系列市場傳聞後,華住集團招股書正式披露,赴港二次上市消息終於落定。但是,未能延續阿里巴巴、網易、京東等公司在港二次上市的優異表現,華住赴港遇冷。

此前,在招股階段投資者就對華住持保留態度。華住招股首日並未能錄得足額認購,在招股遇冷的情況下,華住最終發行價定為297港元,與最高發行價368港元有較大差距。以最終發行價計算,華住香港發售獲2.39倍小幅超額認購。

從開盤表現看,華住暫時扛住了來自做空機構的狙擊。9月22日,華住在香港聯交所正式掛牌,開盤報305港元,較發行價上漲2.69%,總市值968億港元。

華住在資本市場的表現並不令人意外。在疫情期間全球旅遊業都被重創的背景下,酒店行業的短期經營狀況並不理想,投資者在此時更傾向於保持觀望。

不過,除了外部環境因素,華住二次上市遇冷的更重要原因還在於自身。在近兩年快速擴張策略下,華住資金鍊越來越緊繃,而疫情期間的大額虧損,進一步增加了華住的現金流壓力。具體來看:

2020年Q1,華住錄得經調整歸屬於本公司淨虧損11億元人民幣,淨調整EBITDA為-7億元人民幣,Q2淨調整淨虧損收窄至4.8億元人民幣,淨調整EBITDA為-9700萬元人民幣。

截至2020年3月末,華住現金及現金等價物從2019年底的32億元人民幣驟降至18億元人民幣,淨流動負債達到68.8億元人民幣,六月末現金及現金等價物回升至37億元人民幣,流動負債收縮至59.85億元人民幣。

儘管二季度業績已經呈現出穩定復甦的趨勢,但流動負債數據依舊不容樂觀,此次華住赴港二次上市頗有些靠融資救急的意味。

那麼,上市成功拿到“救命藥”之後,跳出疫情這一特殊時代背景,華住的長期價值又該如何評判?而在博力達思的擊打下,華住的長期故事還能得到市場信任嗎?

規模與負債齊漲

華住是攜程四君子之一的季琦,在攜程、如家之後的又一次創業嘗試。從2005年的第一家漢庭酒店起步,逐漸發展成為一家多品牌酒店集團。根據弗若斯特沙利文,截至2019年12月底,以經營的酒店客房數量計,華住是中國第二大、全球第九大酒店集團。

目前,華住已經完成了相對完整的品牌佈局,旗下品牌覆蓋各檔次,且通過與雅高的戰略聯盟和對德意志酒店的收購,切入海外酒店市場。

對規模的追求是華住資金緊張的一個重要原因。華住一直致力於酒店網絡的擴張,在2019年,華住擴張速度明顯提升,旗下酒店數量增速達到32.8%。根據招股書,截至2020年6月30日,華住共擁有6187家在營酒店,其中包括758家租賃及自有酒店,及5429家管理加盟及特許經營酒店。

而博力達思在研究報告中對華住集團實際控制的酒店數量提出了質疑。據報告披露:

酒店經營許可證顯示,華住酒店旗下共實際控制了1952家酒店(約佔35%),而華住則聲稱,截至2019年,該集團僅經營着688家酒店(約佔12%)。

中國商務部的註冊資料顯示,目前華住酒店只有3020家獨立加盟商,比截至2019年華住酒店報告的4930家豪華和特許經營酒店少了37%。

中國國家工商行政管理總局的記錄顯示,華住酒店將其向美國證券交易委員會(SEC)上報的員工數量少報了至少16%。

據此,博力達思認為,華住利用未披露的關聯方交易隱瞞運營費用,人為誇大華住上報的利潤。

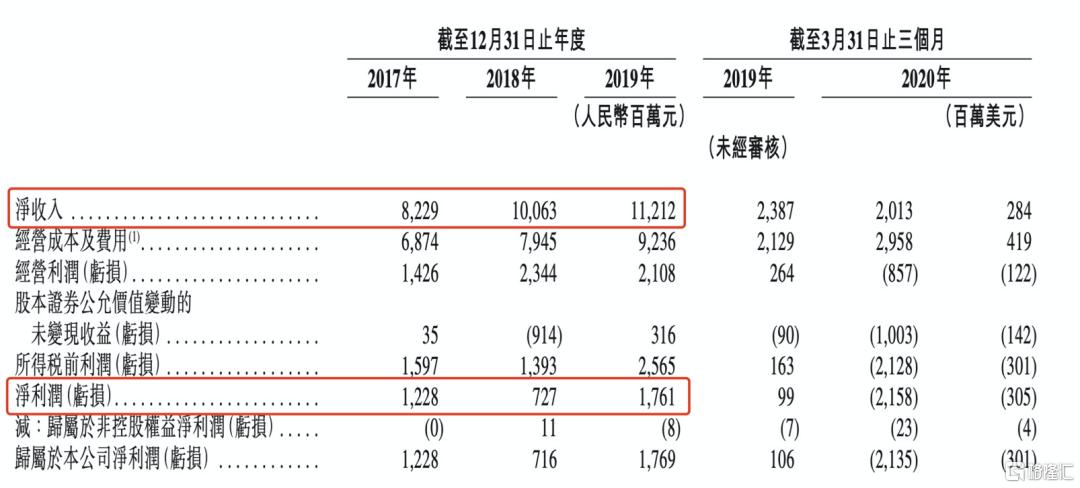

做空機構的相關質疑有待華住集團作出更為詳細的迴應。從招股書披露的數據來看,華住酒店數量的增加並未能明顯反映在營收的增長上。從2017年至2019年,華住淨收入保持着緩慢增長,2019年同比增速為11.4%,與2018年相比增速下降一半。

從淨利潤上看,2018年因雅高股價下滑,導致了華住持有的大量雅高股票產生較大額度虧損,因此淨利潤下滑明顯。刨除掉這一因素,2017年至2019年華住淨利潤複合增長率為43%,與酒店擴張速度相吻合。

與營收、利潤同步增長的是負債,華住的快速擴張帶給了公司現金流壓力。2019年華住現金及現金等價物總值為32.3億元人民幣,相比2018年有小幅度的下降,同時總負債快速攀升,從176.7億元人民幣上升至454.8億元人民幣。

截至2019年底時,已經可以觀察到華住資金鍊出現緊繃。如果在正常經營條件下,這樣的資產負債情況會帶給華住一定的壓力,但整體還算可控。而疫情黑天鵝的降臨,毫無疑問地打亂了華住的發展節奏,此前現金流上存在的問題被突然放大。

更加不湊巧的是,華住在去年年底剛剛完成了一筆大額收購,以7億歐元的價格收購德意志酒店集團100%的股權。今年1月份華住宣佈交易完成。前腳收購完成,後腳疫情爆發,並且至今海外疫情形勢依舊嚴峻,德意志酒店業務恢復狀況不容樂觀,這為華住又蒙上了一層陰影。

在一背景下,今年上半年,華住業績數據不出意外地出現大幅度下挫,但得益於國內疫情的有效控制,華住經營狀況正在逐步好轉。根據華住招股書,截至今年6月30日,華住約96%的酒店(不包括政府徵用酒店)已恢復運營,6月初入住率為83%。同一時間,德意志酒店有約79%恢復運營,但入住率僅為約29%。

恢復狀況同樣在收入及盈利數據上有所體現。隨着國內情況近一步好轉,華住國內業務有望逐步恢復至正常水平,但是,海外市場在一定時間內還將持續拖累華住整體業績:

一季度,華住實現淨收入為20.1億元人民幣,同比下降15.7%,這主要是得益於與德意志集團合併財務報表,使得收入降幅維持在了一個較為可控的幅度內;二季度,華住實現淨收入為19.53億元人民幣,環比出現近一步下滑,這主要是因為海外市場中德意志酒店仍然不能開展正常經營。

一季度,華住實現淨虧損21.6億元人民幣,二季度情況大幅好轉,淨虧損收窄至5.5億元人民幣。

根據一二季度數據及行業整體趨勢判斷,華住在下半年恢復盈利並不困難。但是,比階段性的虧損更值得警惕的,是華住在疫情期間被進一步鋭化的資產結構問題:2020年Q1,華住資產負債率達到91.2%,Q2這一數據進一步上升至92.2%。

不健康的資產結構讓華住在疫情期間陷入了更大的困境。截至6月底,華住賬上現金及現金等價物總值為37億元人民幣,而淨流動負債近60億元人民幣。在此情況下,華住急需外部輸血,這或許是其啟動赴港二次上市進程的主要原因。

二次上市帶來的融資,或許可以幫助華住解決短期的經營危機,但華住在此次疫情中的表現為其自身的抗風險能力打下了一個巨大的問號。二次上市成功之後,華住或許還需要就如何合理控制發展節奏這一問題,做進一步的反思。

未來主攻下沉

儘管資產負債率已經處於警戒線之上,但華住依舊沒有放棄擴張計劃。

在公佈2018年財報之後,季琦對華住的擴張計劃曾做出這樣的闡釋:“現在是一天開2家店,我希望一天有3-4個,甚至4-5個單體傳統的酒店加入到華住的生態圈裏面來,這是華住的規模。”此後,在2019年華住確實進一步加快了擴張步伐。

疫情期間華住的擴張步伐也依舊沒有停止,華住在招股書中表示,截至6月30日,華住正在開發2375家新酒店,包括54家租賃及自有酒店,以及2321家管理加盟及特許經營酒店。擴張速度與疫情前相比未見減緩。

但華住在目標市場選擇上做了調整。去年底,華住旗下品牌全季酒店首家海外直營店落地新加坡,隨後又花大價錢收購德意志酒店,從這一系列動作中,都可以觀察到華住對海外市場的企圖心。走向國際化、成為世界級酒店集團是華住長期的戰略目標。

但現有環境下,短時間內繼續推進海外佈局顯然不明智,華住轉而將更多的精力投入到了國內下沉市場中。

在2019年的華住世界大會上,季琦提出了“萬家燈”和“千城萬店”的目標——中國有2000多個縣城,華住計劃把漢庭開到中國的每個縣城去,爭取在2022年能夠達成。

同年5月,華住與IDG資本戰略投資的H酒店正式亮相,季琦現身發佈會現場為H酒店站台,可見其重視程度。H酒店與華住更早一步推出的品牌一宿,是華住佈局下沉市場單體酒店的兩步棋。

疫情之後,華住進一步加碼下沉市場,季琦在接受媒體採訪時反覆強調要重倉中國。6月,華住將組織架構調整為華住集團、華住中國兩個管理架構,季琦稱此次調整是讓華住中國團隊能夠更好地聚焦中國,“除了一二線城市的優質地段,我們還要關注新興的商業區、生活區,要關注原來不重視的下沉市場,要關注高鐵站、新機場沿線”。

華住在今年採取的舉措之一是與下沉用户的匯聚地拼多多達成深度合作,旗下“華住會”宣佈正式入駐拼多多,並開設官方旗艦店,拼多多同時推出“華住會品牌日”活動,華住集團旗下2000多家酒店悉數參與。

華住表現出了明顯的想要在下沉市場實現進一步增長的意圖,但是,華住面臨着內部與外部兩方面的壓力。

從華住內部來看,要實現中國縣城的全覆蓋,需要進一步擴大酒店數量。

為了支持野心勃勃的擴張計劃,華住通過多種融資手段為集團輸血,因此也不得不持續承擔着現金流壓力。

二次上市帶來的融資暫時解決華住的燃眉之急,華住的業績也在穩步恢復,但在今年下半年的華住任務仍不輕鬆。去年12月,華住跟多家銀行訂立了4.4億歐元的定期融資與5億美元的循環信貸融資協議。值得注意的是,今年四月,華住跟早前的貸款機構簽訂了豁免的相關契約,出借人同意解除華住直至2021年6月30日止6個月期間的原始金融契約,但需滿足一定條件。

條件之一為華住2020年下半年最低EBITDA為10億元人民幣。今年一、二季度華住經調整EBITDA為-7億元人民幣、-9700萬元人民幣,而去年各季度,華住淨調整EBITDA分別為5億元人民幣、11億元人民幣、9億元人民幣、11億元人民幣。以去年數據對比,華住在下半年業務恢復至五成就能完成目標,但是,在海外市場不見好轉、德意志依舊虧損的拖累下,以及國內入冬後不確定的疫情形勢下,這一目標能否完成仍有不確定性。

在較大的償債壓力下,如何在進一步實現擴張的同時改善資產負債結構,極其考驗華住的經營策略。

除了內部現金流壓力之外,在下沉市場,華住需要面臨後疫情時代更加激烈的外部競爭——當下幾乎停滯的海外旅遊市場,必然迫使更多玩家將重心放在國內。

疫情之前,華住與OYO中國已經在下沉市場中多次交鋒,H酒店更是直接對標OYO中國而生。但在今年,OYO中國已接近敗退,華住在三月份將H酒店與旗下怡萊品牌合併,OYO與H酒店的大戰基本宣告結束。

雖然曾經滿身光環的OYO基本出局,但2019年單體酒店賽道的火熱吸引了大量跨界玩家和資本入局,如今下沉市場酒店賽道仍然擁擠,錦江、首旅如家、東呈等酒店集團,阿里巴巴飛豬旗下品牌“菲住”、攜程旗下品牌索性、同程藝龍旗下品牌OYU都仍在下沉市場搶灘,華住要突出重圍還面臨着重重阻礙。

從第一家漢庭酒店算起,華住已經走過了15年的時間。這位老將在疫情期間的表現,或許並不能單單歸結於特殊的市場環境,站在成立15年的節點,華住或許需要對如何穿越週期這一命題進行重新思考。

More Content