作者:周天波

來源:證券市場週刊

抱團股狂歡的音樂戛然而止。

9月14日,千億市值醫藥白馬股長春高新(000661.SZ)股價一路走低,午後更是被封死在跌停板,總市值較前一交易日蒸發了167億元。截至當日收盤,長春高新全天成交額達到58.02億元,大幅高於以往全天成交額,換手率為4.43%。

作為國內生長激素龍頭企業,長春高新近年來業績一直維持高速增長。2020年上半年,公司實現營業收入39.17億元,同比增長15.48%,實現歸屬於上市公司股東的淨利潤13.1億元,同比增長80.27%。股價方面,長春高新也是一路高歌猛進,從2016年以來的短短四年多時間,股價漲幅超過10倍,2020年年內漲幅也超過了50%。

對於長春高新的突然跌停,市場傳言較多,如大股東打算減持、核心的生長激素業務利潤增速預期調低等。事實上,就在股價跌停的次日,長春高新於9月15日早間披露前三季度業績預告稱,預計報告期內實現歸屬於上市公司股東的淨利潤同比增長75%-85%。同時,長春高新還稱,公司也未接到相關股東關於減持股票安排的報告。顯然,業績或減持只是一個誘因,而背後不容忽視的真正原因就是抱團該股的機構選擇獲利了結,爭相出局造成了股價的踩踏。

數據顯示,截至2020年上半年,持股長春高新的機構高達1134家,累計持股近2.1億股,即使按照9月14日371.62元的跌停收盤價計算,機構累計持股市值也高達780億元。當日盤後,長春高新龍虎榜數據顯示,兩個機構席位合計賣出了3.13億元。

長春高新並不是個案,此前的9月3日,同樣是行業龍頭的海天味業(603288.SH)突然跳水,當日盤中最大跌幅達到8.18%。而作為調味品行業龍頭的海天味業市值更是高達6000億元,同樣是機構抱團股經歷了股價大幅上漲。

中銀證券表示,食品飲料行業業績的穩定增長是資金持續青睞的核心原因,可以把整個行業看作一種每年穩定付息10%-20%的信用債,這實際上也是國內很多機構近年來投資食品飲料的主要邏輯,同時也更能解釋為什麼在宏觀經濟下行期食品飲料這種穩定增長行業更容易受到市場追捧。然而隨之而來的就是業績與估值匹配度的問題,如果不能在合適的價格買入,投資食品飲料的“利息收入”就會被“資本利得損失”所侵蝕。目前食品飲料行業指數的估值已經來到歷史新高,而國內無風險利率上行會給估值帶來一定的下行壓力,因此從策略角度看,食品飲料整個板塊的拔估值過程可能會暫時告一段落。

那麼,食品飲料以及醫藥行業的抱團是否會就此瓦解呢?中銀證券認為,抱團的邏輯主要有兩個:一是內資的“申購-增配”正反饋機制,二是海外資金成本與食品飲料預期收益率的關係。向後看,這兩個趨勢還會持續,但是隨着國內外利率水平的抬升,這種趨勢弱化的可能性是比較大的。對於外資而言,資金成本的上升會導致流入節奏放緩,尤其是在食品飲料估值不低的情況下。而國內利率的上行也同樣會弱化內資繼續抱團消費的必要性,因為類信用債的穩定收益屬性會隨着利率的上升而弱化。

公募抱團

中銀證券表示,2004年一季度至2020年,A股總市值從5.4萬億元增長至超過60萬億元,流通市值從1.3萬億元增長至55萬億元,期間,高達47.5萬億元的增量資金進入股市並做出配置選擇,造成了不同歷史時期不同風格板塊市場表現的分化。

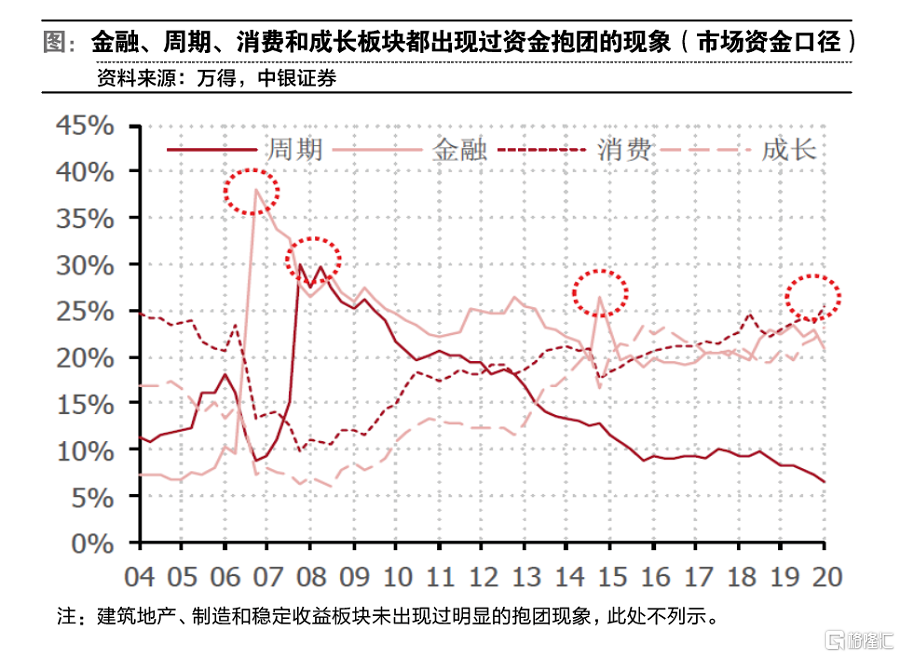

中銀證券將一段時間內資金大量湧入某種風格和某些行業的現象稱之為資金抱團,數據表徵為板塊流通市值佔比明顯增加(為了避免某段時間某些行業大量新公司上市的影響,選擇流通市值作為觀測指標而非總市值,下同),此消彼長,其他板塊的流通市值佔比會明顯萎縮。2004年以來,分別有金融、週期、消費和成長板塊出現過資金抱團現象,抱團鼎盛期,這些板塊在全市場流通市值的佔比都曾躍居第一,一時間風頭無兩。

從抱團資金來源分析,中銀證券研報顯示,市場資金可以拆解成個人投資者資金、一般法人資金和機構資金,其中以國有股股東為主的一般法人資金自2005年股權分置改革後規模和佔比快速擴大;個人投資者資金規模不斷擴張但佔比總體呈現出收窄的趨勢;機構投資者資金規模擴張,但佔比始終保持在10%-15%之間。

機構投資者中公募、保險和外資的規模最大,2019年在機構投資者中的佔比合計高達84%。其中,公募基金在2007年的持股市值曾高達2.41萬億元,在機構投資者中佔比90%,之後持續萎縮,2019年底突破前高達到2.43萬億元,佔比38%;險資崛起於2010年,保監會發布《保險資金投資股權暫行辦法》打開了險資入市的閘門,之後“萬能險”被叫停,規模增速有所下降,2019年持股市值佔機構持股市值的24%;陸股通打開了外資入市渠道,規模擴張較快,2019年底持股市值1.26萬億元,在所有機構投資者中佔比22%。

中銀證券研究發現,主要機構投資者中,公募基金的持倉風格沒有明顯偏好,容易形成資金的抱團和解體。對比公募、險資和北上資金的歷史持倉風格,險資明顯偏好大金融板塊,對券商和保險的持倉在2010年大幅抬升,此後逐漸與銀行收斂,2010年以後險資持有大金融板塊的比例始終維持在整體持倉的80%附近。陸股通(北上資金)以偏好消費聞名,從入市至今對大消費的持倉穩定在50%左右,其中食品飲料、家電和醫藥的持倉居高不下。相較而言,公募的持倉風格沒有明顯的偏好,容易形成資金的抱團和解體。

歷史上公募機構曾出現過三次抱團。以公募基金在某一板塊持倉佔比快速抬升作為起點,在該板塊持倉佔比快速下降為終點,歷史上公募基金經歷了以下三輪完整的抱團和解體:2005年一季度至2010年四季度,大金融的抱團與解體;2009年二季度至2014年四季度,大消費的抱團與解體;2013年一季度至2016年四季度,成長的抱團與解體。中銀證券分別將其簡稱為“黃金時代”、“煮酒時代”和“浪潮時代”。

川財證券也認為,一般而言,抱團意味着公募基金持續加倉某個行業或風格的股票,並持有相對較長的時間。在這裏,川財證券按照慣例將A股分為金融地產、消費、TMT和週期四個大類行業的基礎上,定義“抱團”為某一階段公募基金持倉比例超過30%,並明顯高於其他大類行業,同時該行為持續超過三個季度。

同樣,川財證券研究顯示,從公募基金的持倉情況來看,2005年以來,公募基金在A股中有三次較為明顯的抱團行為,分別是2006年三季度-2010年一季度抱團金融+地產、2010年二季度-2014年二季度抱團消費、以及2016年一季度以來抱團消費,分別持續14個季度、17個季度、17個季度。若以基金持倉比例向下拐點的出現作為抱團結束時間,則前兩次抱團分別持續11個季度、14個季度,而2016年至今對消費行業的抱團仍未見明顯向下拐點。

華創證券對2006年以來機構資金抱團也進行了分析,公募基金重倉風格切換經歷了金融-消費-成長-消費的順序,並以機構增量資金為視角回顧了前三次“抱團”。華創證券總結認為,歷史上的抱團行為大致規律為:市場活躍時多為增量資金的抱團、市場低迷時多為存量資金的抱團。

華創證券表示,公募基金重倉風格變化向來可以作為投資者的“風向標”,在機構投資者佔比日益擴大背景下,“抱團”的機構資金或享有更大的定價權。特別是在市場弱勢下,受資金抱團取暖的板塊大多是高景氣度較為確定的行業方向,疊加業績預期兑現的加持,往往能取得較為豐厚的相對收益。

根據公募基金2020年中報統計顯示,上半年,從中信一級行業分佈來看,公募基金權益總規模有所上升,其中規模增長最多的行業為醫藥、計算機、傳媒、農林牧漁;規模下降最多的行業為非銀金融、銀行、家電、電子。公募基金重倉的行業分別為醫藥、食品飲料、電子、計算機。其中,前3個行業的公募基金持倉規模均在1000億元以上,而醫藥、食品飲料行業持倉佔比分別達到20.75%、15.18%的歷史高位。

三次抱團

中銀證券將A股歷史上公募基金經歷了的三輪完整的抱團分別將其簡稱為“黃金時代”、“煮酒時代”和“浪潮時代”。

首先是2005年一季度至2010年四季度,大金融的抱團與解體,即“黃金時代”。中銀證券的研究顯示,金融板塊的抱團始於金融條件寬鬆,在金融環境有所收緊的2007年依靠“申購-增配”的正反饋機制渡過了難關,於2009年新一輪寬鬆中達到高潮,最終止步於2010年起的重新收緊。中銀證券表示,黃金時代給我們留下了在中期維度上把握金融板塊超額收益的方法,在寬鬆週期配置金融的勝率為72%,季度平均超額收益率為3.7%。

第二次是2009年二季度至2014年四季度,大消費的抱團與解體,即“煮酒時代”。中銀證券的研究顯示,消費抱團始於2010年的“類滯脹”環境,物價上漲疏通了行業提價渠道,帶來了業績平穩或向好的增長,同時抑制了貨幣的進一步寬鬆。當物價重回下行,經濟由滯脹轉為“類通縮”時,消費已經具備了較長時間的業績比較優勢,抱團基本形成。

第三次是2013年一季度至2016年四季度,成長的抱團與解體,即浪潮時代。中銀證券表示,2015年的成長抱團多被貼上“泡沫”和“瘋狂”的標籤,誠然,如果沒有貨幣和市場政策寬鬆,就不會有外延併購和2015年成長相對於其他板塊的業績比較優勢。但在此之前,我們不應該忽視2013年起通信、傳媒等行業受產業週期帶動的內生增長加速,宏觀經濟向下的週期中,科技週期的上行實實在在地帶動了成長股的業績在2013年取得了相對優勢。

與中銀證券的研究有所不同,川財證券的研究稱,2005年以來,公募基金比較明顯的抱團行為也有三次,但分別為2006-2010年抱團金融地產、2010-2014年抱團消費以及2016年以來再度抱團消費。

川財證券表示,金融和消費抱團期間,宏觀經濟表現有所不同。

金融地產抱團的形成背後是GDP高速增長和流動性改善。2005年名義GDP和實際GDP增速均處於高位,較2004年大幅回升。此後直至2008年底,實際GDP基本保持兩位數以上的高速增長。而宏觀經濟高速增長的背後,股權分置改革啟動、人民幣由盯住美元固定匯率制轉為盯住一籃子貨幣的有管理的浮動匯率制,制度變革從內外兩方面提升了資本市場的流動性,直接利好金融地產板塊。

兩次消費抱團都處於宏觀經濟下行區間。消費由於其弱週期屬性而具有一定的避險屬性。此外大類行業的盈利佔優往往也是風格切換開啟的直接動力。第一次金融地產向消費的風格切換,在消費業績增速大幅上升,並超過金融行業期間。在2010年一季度達到此輪盈利增速高點時,消費行業淨利潤同比增速96.7%,而全部A股的淨利潤同比增速僅40.2%,金融地產的增速63.3%也遠低於消費行業。同樣,第二次消費抱團形成的2016年初,A股整體業績下滑的背景下,僅消費盈利增速上升,在各大類行業中佔優。

資金視角

華創證券表示,從機構資金抱團的角度來看,歷史上的抱團有很多次:2007-2008年的金融地產、2010年的醫藥、2012年上半年的白酒、2015年的互聯網、2016年的新能源車及2017年的“漂亮50”等。但從機構資金配置較為持久的大類板塊來看,過去十年,公募基金持倉風格仍以金融地產、大消費及成長TMT為主。

華創證券認為,每輪“抱團”均可大致分為兩個階段:一是機構資金緩慢加碼,持倉市值比例水平顯著提高;二是抱團板塊倉位經歷1-2季度回撤後,再次被快速提至新高水平。一般來看,抱團的行為或維持12-13個季度;相對而言,抱團瓦解過程較為迅速,籌碼集中造成的踩踏加速持倉比例迅速降低,該過程往往持續5-6個季度。

以歷史上的抱團為例,第一次金融(包括銀行與非銀)抱團開始於2006年三季度,基金倉位從6.98%增長至2009年第三季度的20.67%(抱團13個季度),隨後的6個季度倉位水平回落至6.76%;第一次的消費(包括食品飲料、醫藥、家電、汽車、商貿)抱團是以白酒、醫藥為主導行業。消費行業基金倉位在2009年四季度-2014年一季度區間維持在20%-31%之間(抱團18個季度),隨後的6個季度倉位水平大幅降至10.11%;2012-2013年,TMT(包括電子、計算機、電氣設備、通信、傳媒等成長行業)行業基本面逐漸好轉而成長屬性凸顯,“雙創”及“互聯網+”也為相關產業提供了發展紅利,對應基金倉位水平從2012年四季度的8.35%提高至2015年二季度的32.39%(抱團11個季度),2015年以互聯網概念為首的概念股帶領了成長TMT進入“牛市”,隨後的6個季度倉位下降至原來的一半水平。

從公募基金的資金角度,華創證券表示,基金規模提升疊加倉位提高的增量資金能為“抱團”板塊帶來“養分”,同時,市場弱勢下的存量資金博弈也經常“抱團取暖”,緊握市場確定性方向。結合市場表現歷史上的抱團行為大致規律為:市場活躍時多為增量資金的抱團、市場低迷時多為存量資金的抱團。

結合市場看,上證綜指走勢與基金倉位走勢正相關,增量資金與存量資金相互提振。牛市時期,抱團開始的階段往往是增量資金大幅入市的時期,抱團後期或可吸引存量資金持續加碼;市場疲軟時,抱團的開始往往是存量資金的抱團取暖,存量資金階段的抱團表現為:不同行業倉位水平的“顧此失彼”;基金倉位往往先於上證指數“逃頂”,或代表抱團瓦解預示着大盤進一步疲軟。因此,探究抱團瓦解時佔優板塊,尋找未雨綢繆下的“保護傘”顯得尤為重要。

華創證券研報顯示,歷史上三次機構增量資金湧入對應三次抱團。

增量資金驅動的抱團一般發生在市場比較活躍的時期,偏好高景氣度及市場空間廣闊的新興行業。市場活躍時風險偏好回升明顯,公募產品規模提升較快。投資者偏愛景氣度高的行業,行業的潛在業績增長及市場空間極大地刺激了投資者的預期,若再疊加相關產業扶持政策的利好,便會更堅定增量資金抱團的信心。

從公募機構角度看,2005年以來共有三次機構增量資金大幅入市的經歷,表現為基金倉位與基金規模的同向提升:第一次為2005年12月-2007年6月,公募基金總倉位從52.34%提高至83.22%,對應的基金資產淨值從985億元提高至4746億元;第二次為2008年12月-2010年3月,基金總倉位從59.42%增加至82.44%,對應淨值規模從1807億元增加至4578億元;第三次為2014年9月-2015年3月時期,基金倉位僅提升4.3pcts,基金資產淨值規模從3590億元飆升至10598億元,綜合看仍是有機構增量資金入市。

從歷史回溯角度看,歷史上這三次的機構增量資金湧入對應三次的抱團。華創證券研報顯示,2006年-2007年上半年,公募基金入市增量資金約1100億元,對應的是資金快速抱團金融板塊時期;2008年四季度-2010年一季度,公募基金入市增量約為600億元,對應的是金融抱團的瓦解與消費抱團的興起初期;2014年三季度-2015年一季度的機構增量資金入市對應的是TMT抱團的末期。2017年的消費升級與近幾年的消費數據韌性推升歷史上第二次消費抱團。基金總倉位上升幅度遠低於大消費板塊持倉增加幅度,本輪消費抱團為市場弱勢下的存量資金主導,食品飲料與醫藥依然是本輪抱團的主要行業。

瓦解因素

盛久則衰,抱團股也不例外,抱團的瓦解或各有各的主導因素。那麼,到底是什麼成為壓倒抱團股的“最後一根稻草”:籌碼集中下高估值的“望而生畏”?還是高業績預期兑現落空的“明哲保身”?

川財證券認為,抱團瓦解的過程非常迅速,機構前期抱團的大類行業持倉比例在此期間迅速下降。之後可能機構轉向抱團另一行業,或進入相對混沌狀態。通過對歷史上三次抱團及瓦解進行分析,川財證券認為宏觀環境、資本市場以及政策事件都可能成為抱團瓦解的原因。

從宏觀環境來看,川財證券認為,首先,經濟增長和通脹水平改變對抱團瓦解或風格切換更具解釋力——金融地產抱團瓦解源於經濟下行、通脹上行的宏觀環境更利於消費行業,而消費抱團瓦解則來自於宏觀環境轉向經濟上行、通脹下行。

2009年6月-2010年12月,金融地產抱團瓦解期間,同時伴隨着機構配置消費比例的大幅提升,此後迅速形成消費的抱團。一般認為,經濟下行、通脹上行,即“滯脹”或“類滯脹”的宏觀環境下,消費相對會有較好的表現。從歷史統計數據來看,金融地產抱團瓦解,機構資金轉向消費的時點,處於“四萬億”對經濟刺激作用逐漸消退,名義GDP增速於2010年二季度達到23.58%後見頂回落,而CPI增速仍持續上升。此次消費抱團瓦解期間,名義GDP開始觸底回升,而CPI增速,尤其是食品項CPI增速處於持續下行通道中。

其次,流動性的變動是抱團瓦解的必要不充分條件。金融地產抱團瓦解期間,貨幣量迅速下降;消費抱團瓦解期間流動性和信用狀況都有大幅改善。

川財證券從量和價兩個角度來觀察流動性。從歷史數據來看,貨幣量的增速下降會迅速改變機構投資者對金融地產行業的預期。第一次金融地產抱團瓦解期間,M2同比增速和社融規模累計同比增速都從歷史高位急劇下降,風格迅速切換至消費。雖然在上一次消費抱團瓦解期間,M2同比增速和社融規模累計同比增速也有所下滑,但在此期間流動性在價格、以及信用上的表現更為明顯:十年期國債利率和一年期AA級企業債-國債的利差迅速下滑。流動性寬鬆,疊加信用改善的背景下,機構資金轉向彈性更高的成長性行業。

川財證券同時也表示,流動性,尤其是信用改善利好TMT行業,但不必然導致消費抱團瓦解。

在2012年上半年,國債收益率和信用利差的走勢與2014年消費抱團瓦解時類似,但在此期間,消費的持倉比例並沒有發生明顯變化。反觀一個更為明顯的規律是,在流動性寬鬆、信用改善的趨勢下,公募基金配置TMT的比例持續走高。公募基金配置各大類行業的比例,必然是此消彼長的。在TMT行業配置比例走高的前一階段,伴隨的是金融地產行業配置比例的下降;而後一階段,由於金融地產的配置比例已低於10%,處於歷史極低水平,於是消費行業的配置比例下降,呈現消費抱團瓦解的現象。隨着機構配置TMT行業的比例提高,中信成長指數也在此期間走強,表現明顯優於大盤整體。

從資本市場的幾個影響因素來看,川財證券認為,盈利增速是最重要的參考指標,行業盈利增速優勢消失往往導致相關行業抱團瓦解。

以史為鑑,自2005年金融地產抱團形成開始,金融地產的盈利增速不僅明顯優於大盤,在抱團期間也基本優於消費行業。但這種情況在2009年下半年開始發生逆轉。2009年三季度,消費行業的淨利潤累計同比增速達到21.07%,較二季度的-4.05%大幅提升25個百分點;而金融地產行業2009年二季度、三季度的淨利潤累計同比增速分別為-2.54%、7.88%,雖然也實現由負轉正,但改善幅度明顯小於消費行業。此後,消費行業的盈利增速長期領先於金融地產,機構持倉由此從抱團金融地產轉向抱團消費。而在上一次的消費抱團瓦解時間段,即2014年3月-2014年12月,TMT的盈利增速持續走高,在2014年一季度達到40.55%,遠超消費和金融地產的盈利增速6.36%、11.55%。

消費行業整體的盈利增速雖然在2014年一季度降至6.36%,但2013-2014年整體仍穩定保持10%以上的盈利增速。在整體盈利增速沒有顯著改變的情況下,消費行業在基金配置中的比例迅速下滑,一方面固然由於TMT行業的盈利增速呈現明顯的比較優勢,而另一方面,消費中的食品飲料板塊的盈利增速自2012年底以來持續下滑。

川財證券的統計數據顯示,2012年三季度,食品飲料板塊的盈利增速達到46.49%的階段性高點,而2014年一季度,盈利增速已降至-10.81%。從消費行業內部各細分行業當時的利潤貢獻來看,汽車、食品飲料和醫藥的貢獻最高,三者貢獻整個消費大類行業利潤的60%以上。其中汽車有較為明顯的週期屬性,而醫藥兼具逆週期和成長類行業的一些特徵。因此,食品飲料的盈利增速和行業表現在整個消費行業中具有一定的代表性。食品飲料盈利增速持續下滑,一定程度上加速了消費抱團的瓦解。

華創證券的研究也顯示,“業績低於預期”及“業績增速”被反超成為抱團瓦解的主要原因。

以第一輪金融抱團瓦解為例,銀行板塊業績增速從2006年三季度開始加速,於2008年一季度達到最高點。對應基金倉位也從2006年三季度開始提高,但提前於1-2個季度“見頂”,業績與倉位水平紛紛見頂後,估值處於2005年至今歷史極高水位(2007年三季度銀行PE水平趨於60-65倍區間),隨後2008年一季度銀行業績出現向下趨勢,高估值同時快速“下殺”,銀行基金倉位雖已有回撤,但由於2009年一季度銀行板塊業績再次觸底回升,板塊倉位又開始提升,抱團仍在持續(此時銀行估值已經處於合理的歷史平均水平)。而2008年四季度-2009年二季度銀行業績增速一直低於預期,疊加2009年三季度食品飲料的業績增速反超銀行,機構資金集中持倉的風格開始切換:從金融抱團到消費抱團,第一輪的金融抱團開始瓦解。

此外,消費抱團中的白酒抱團的瓦解亦是如此:一方面行業塑化劑等事件對板塊風險偏好的抑制,主要為盈利增速不及預期。

2006年以來的上市酒企過去PE中位數為28.37倍,2009年三季度-2012年三季度的白酒抱團的時間區間內白酒行業估值中樞為31倍左右,白酒抱團的估值沒有出現第一輪金融抱團時估值過高的情況。而白酒抱團瓦解主要是因為業績增速不及預期,2012年四季度開始白酒板塊業績增速開始低於預期,疊加2012年的白酒塑化劑事件及後續三公消費限制,抑制了整個板塊風險偏好,隨即白酒板塊從2012年三季度開始瓦解。

對於抱團股的高估值問題,華創證券認為,抱團股的業績支撐不起抬升的估值而可能陷入“高估值陷阱”,導致抱團瓦解。

如,第一輪消費抱團中的醫藥抱團的瓦解。醫藥行業在2013年三季度開始抱團瓦解,主要是因為高估值與業績逐步發生背離。2012-2015年醫藥生物的行業盈利中位數維持在25%左右,但是估值從31倍逐步提升為50-60倍。

再以計算機行業為例,2013年三季度計算機行業基金持倉佔比開始升高,同時指數估值不斷走高,2015年二季度達到歷史估值的極高水平,已經脱離基本面而存在過高的泡沫,從業績端看,2014年計算機業績並沒有大幅明顯的提升。最終這一輪由“互聯網+”概念引發的泡沫刺破後,TMT的抱團也隨之瓦解。

因此,華創證券表示,抱團瓦解的原因需要結合“估值-業績增速/景氣度”綜合的“性價比”來分析,除政策或行業“黑天鵝”外,機構資金一般是以確定性為首的價值投資,這就需要抱團的行業有更穩健紮實的基本面作為支撐。一般來講,確定性高的行業過去ROE/RIOC較為穩健,未來景氣度趨勢向上,同時選擇合理的PE的水位可作為安全邊際。而業績增速/景氣度快速下行,容易引起抱團資金的集中踩踏;估值擴張太快而產生一定程度上的泡沫化,也容易引起抱團瓦解。

川財證券則認為,相關資產估值不必然導致抱團形成或瓦解,抱團瓦解時相關資產價格難言高估,股權風險溢價走低往往導致消費持倉比例下降。

川財證券表示,一般認為,隨着抱團的持續,相關資產的估值逐漸走高,估值不再具有相對優勢時,機構持倉則會轉向估值更有優勢的資產,從而抱團瓦解。但是從歷史情況來看,2009年6月金融地產抱團開始瓦解,但此時銀行、房地產的PE(TTM)分別在15倍、50倍左右,與自身的歷史估值水平縱向相比,遠低於2007年的估值高點45倍、130倍;與食品飲料的估值橫向相比,食品飲料2009年6月PE(TTM)也達到50倍左右,金融地產的估值難言高估。

同樣的,2014年3月消費抱團瓦解期間,消費行業的估值與其自身2010年以來的估值水平相比,仍處於較低位置,在抱團瓦解後,由於市場整體上漲趨勢的帶動下,估值水平仍然持續提升。

因此,川財證券認為,消費抱團形成和瓦解的邏輯,可能更多不在於其自身估值水平,而在於市場整體的風險偏好水平。以股權風險溢價,即上證綜指PE的倒數與十年期國債收益率的差,來表示市場整體的風險偏好。在股權風險溢價較高時,資金往往更為偏好債權類資產,上證綜指走弱;反之亦然。從歷史統計來看,消費持倉佔比與股權風險溢價保持高度的相關性,即在股權市場的風險溢價比較高,投資者風險偏好較低時,更為傾向於抱團消費。而隨着市場風險偏好改善,消費抱團則走向瓦解。

政策事件也對抱團瓦解起到催化作用。川財證券研究顯示,從前兩次抱團瓦解期間出台的相關政策來看,政策事件確實對抱團行業的瓦解和新的熱點方向的形成起到了催化作用。

公募基金對金融地產的持倉比例在2009年6月達到61.85%的高點後開始持續下降至20%以下,金融地產抱團瓦解。而2009年5月,《國務院關於調整固定資產投資項目資本金比例的通知》對不同行業固定資產投資項目資本金比例進行細化和明確。高層防範金融風險的意圖顯現,銀行等金融機構發放貸款的規模一定程度上受限。此後7月銀監會發文要求嚴格遵守第二套房貸有關政策、國務院明確規定“閒置”土地收費標準。地產、信貸政策明顯收緊。次年3月“兩會”強調調整經濟結構,此後消費支出對GDP累計同比的貢獻率的震盪中樞逐步由2010年初的40%左右提升至60%左右。消費行業也在2010年以後形成了兩輪比較大的機構抱團行情。

同樣受政策影響,2012年底,白酒塑化劑事件和“八項規定”出台,對消費行業造成一定衝擊;次年新興產業支持力度加大使得TMT板塊配置比例持續提升。

雖然2014年消費抱團開始瓦解,但是在2012年12月,中央政治局會議審議關於改進工作作風、密切聯繫羣眾的八項規定,三公消費受限。此外,2012年底白酒塑化劑事件爆發,白酒行業率先受到衝擊。進入2013年,政策層面對新興產業支持力度明顯加大。尤其是8月國務院印發的《關於促進信息消費擴大內需的若干意見》,從自主的信息技術、硬件產品、軟件服務、電商、物聯網、互聯網平台多個層面加大力度鼓勵信息領域的消費。比如,以智能消費電子產品為代表的信息產品和信息技術,以網絡視頻、媒體、娛樂、遊戲為代表的信息服務,以B2C、C3C等電子商務為代表的信息化平台,以智慧城市、智慧醫療等基於民生需求的政府信息化平台等,對TMT板塊利好明顯。中信科技指數上漲速度明顯超過消費指數。

歷史重演?

中銀證券表示,以醫藥、食品飲料為代表的本輪消費抱團的機制與“煮酒時代”十分類似,但更加堅決和徹底。

本輪消費抱團興起於2017年“類滯脹”環境下,裹着“消費升級”外衣的漲價時期,形成於2018至2019年宏觀經濟增長向下、物價水平回落的“類通縮”環境,期間外資扮演了“申購-增配”正反饋機制的角色,促成了板塊的估值溢價、相對收益和機構資金的抱團。

中銀證券認為,兩次消費抱團的相同點包括:物價上行疏通了漲價渠道,帶動以食品飲料為代表的消費板塊業績增長,同時在限制貨幣進一步寬鬆的過程中扮演了或輕或重的角色;這使得其他板塊要進一步承受宏觀經濟下行的壓力,消費的業績比較優勢由此產生;待到貨幣政策重回寬鬆時,消費抱團基本已經形成了。

不同之處則在於,經歷了一輪又一輪的寬鬆刺激後,市場投資者對於寬貨幣、信貸對經濟的提振作用越來越沒有信心,預期中的“衰退”也越來越難以被扭轉,加上外資持續增持帶來了消費股估值溢價和“價值投資”的科普效應,本輪消費抱團沒有明顯的期間搖擺,比上一輪顯得更加堅決和徹底,2020年一季度,公募對於消費的持倉比例仍然高達45%,而2019年中,這個數字已經突破了上一輪的最高點來到50%。

對於本輪消費抱團會瓦解的問題,中銀證券表示,首先,從宏觀環境上判斷,2020年整體的宏觀環境處於一個復甦的態勢。而邏輯上經濟復甦對於消費板塊的抱團是十分不利的,因為週期和金融板塊的業績會隨着週期向上的力量崛起,失去通脹這一推升消費業績的支柱後,消費板塊的業績比較優勢會逐漸喪失。但資金對於週期和金融板塊是比較冷淡的,市場的配置邏輯反映了對經濟復甦斜率不樂觀的預期。

其次,外資不會因為消費估值高企而減倉,但海外的流動性環境對於外資的流入節奏影響顯著。從2015年滬港通開通以來,外資流入A股的速度與消費板塊的估值走勢幾乎是一致的,這説明外資並不會因為消費股的估值高企而減倉,真正影響外資流入節奏的是海外流動性環境。

外資這種看似不論消費股多貴都一直購買的現象背後,是A股消費公司能夠持續提供穩定的收益。如果以1/PE來衡量消費板塊的預期收益率,這個數值自2015年起就一直高於外資的資金成本(美債收益率),這也意味着外資在A股消費板塊的配置是有持續收益的。向後看,全球流動性寬鬆的背景下,外資在下半年預計會繼續流入A股,消費股由外資推動的估值溢價有望進一步提升。

總的來説,消費抱團在下半年會受到業績確定性溢價的衝擊,但外資對於消費股的估值溢價會繼續形成支撐,操作上講,相對收益投資者目前時點繼續增持的賠率不高,絕對收益投資者手裏的倉位也不必着急調換,但同樣也不建議繼續增持了。

而對於抱團股瓦解後買什麼的問題,華創證券表示,在市場弱勢時,機構資金集中持倉的存量資金抱團瓦解容易加速市場下跌。因此,機構資金會尋找確定性較大的受益方向。通過構建“PE-景氣度”分析框架,可以把抱團瓦解投資者的一致預期的盈利增速作為未來半年的景氣度的指標:每次抱團瓦解後表現較好的細分行業,當年的ROE保持穩健或盈利增速不斷提升。

根據瓦解的原因,華創證券構建了增強版ROIC(投入資本回報率)-PE模型篩選安全邊際較高行業。“自下而上,高景氣度為首”:ROE/ROIC區間與業績增速選擇行業方向,PE選擇有安全邊際行業。

根據每次抱團瓦解的主導因素,以及增強版ROIC-PE不單一選擇截面數據靜態的看待行業變化。先從ROE/ROIC角度優選穩健行業,再從業績增速的一致預期中選擇真實景氣度較高行業;在盈利能力穩健的前提與業績增速的動態預期中,從自身估值水位中優選安全邊際較高的佔優行業;把握高景氣度的同時,優選基本面之外受相關產業政策加持的行業。

More Content