作者:赵伟团队

来源: 赵伟宏观探索

报告要点

随着中美经济周期“错位”修复、中美利差收窄等,人民币升值或已近尾声

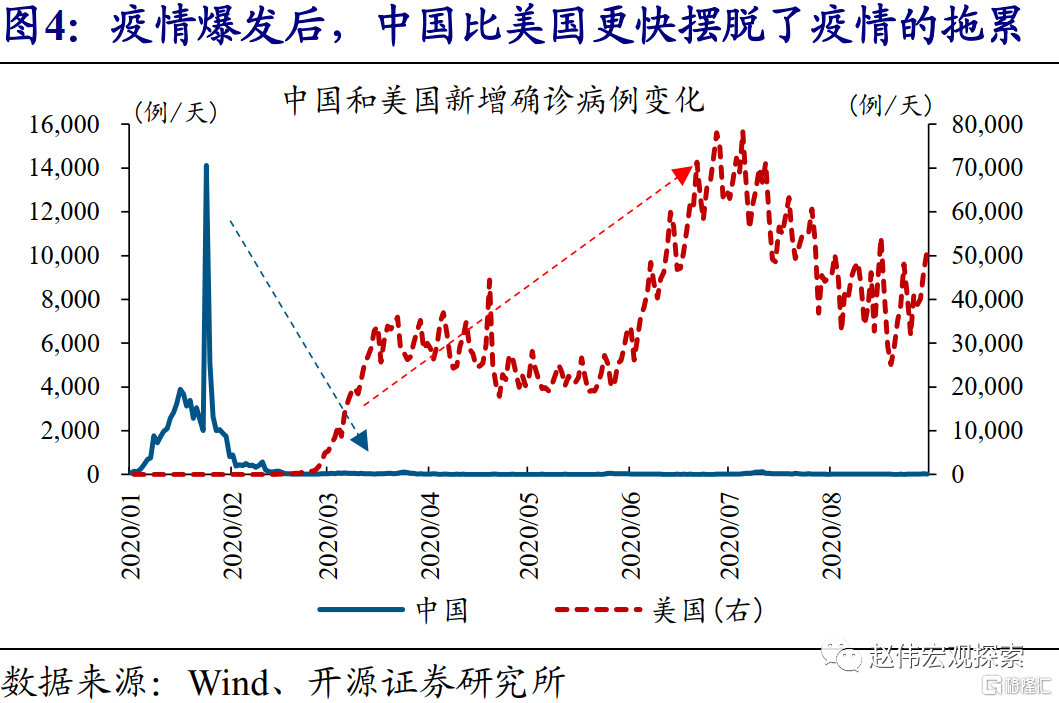

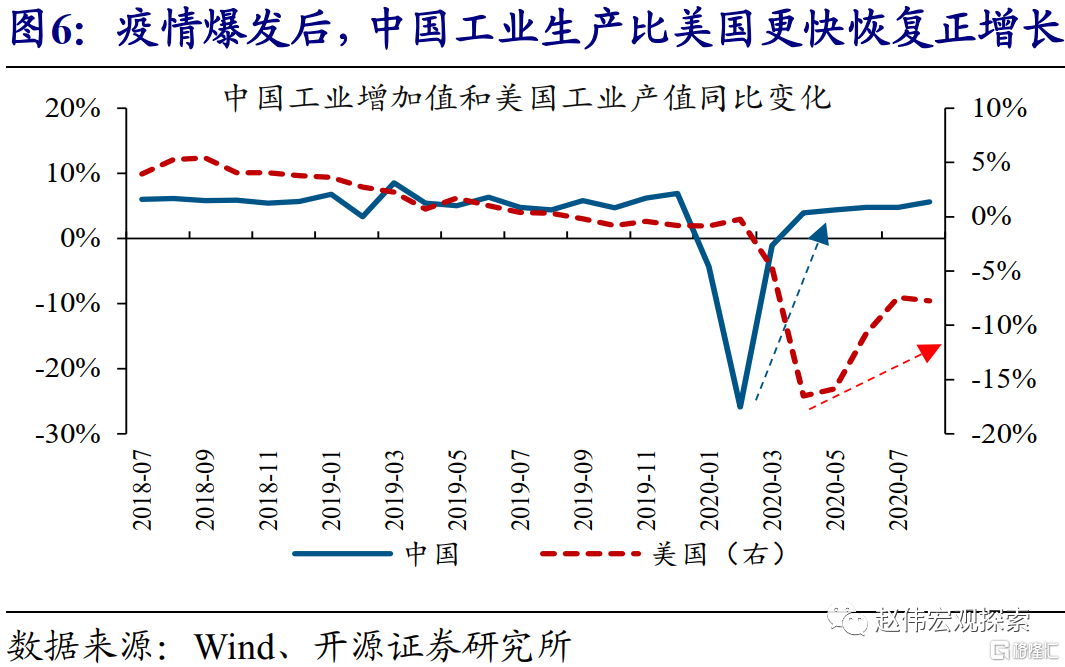

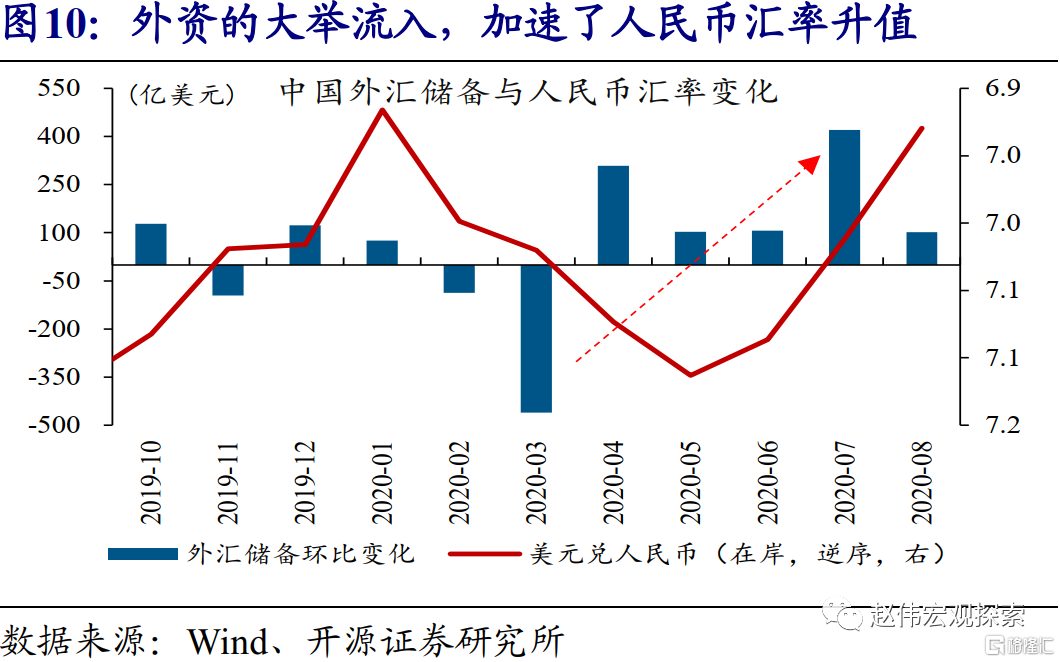

中美不同疫情形势下、经济周期出现“错位”等,带动人民币汇率6月以来大幅升值。疫情爆发后,中国快速控制住疫情,有序推进经济重启;而美国疫情出现二次爆发,经济重启受阻。中国货币政策回归正常化、美国政策立场不变,进一步加大经济周期错位问题。受此影响,人民币兑美元汇率6月以来大幅走强。

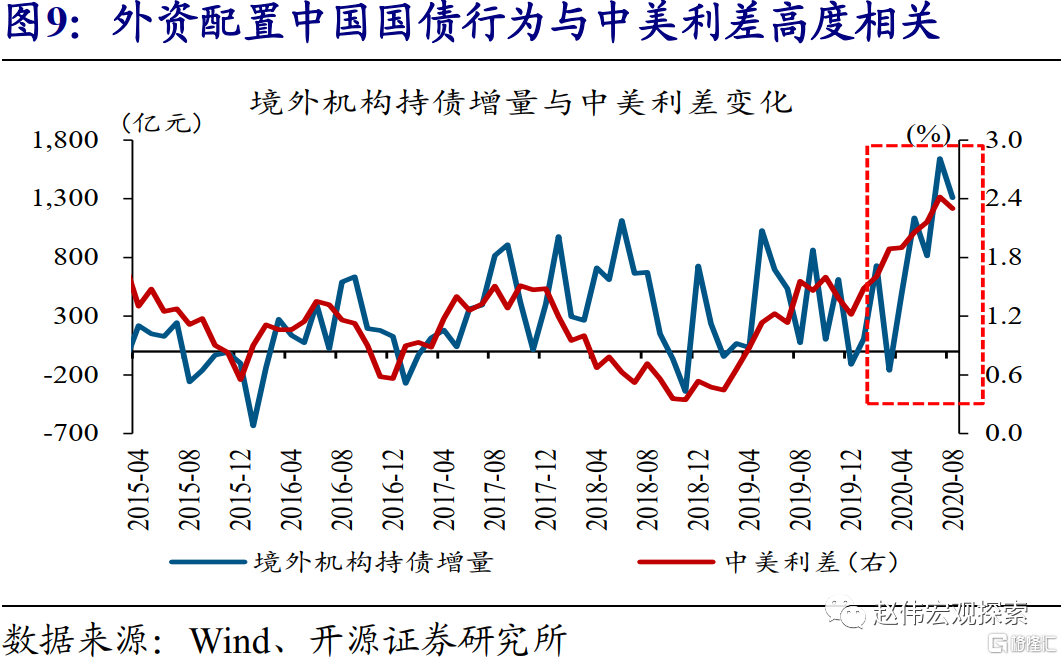

中美利差的持续加速走扩,吸引外资大举流入中国、进一步推动人民币汇率走强。中美利差,能直接影响外资对人民币资产的配置行为。6月以来,经济周期错位及货币政策分化背景下,中美利差持续加速走扩至240bp以上,刷新历史新高。受此带动,外资大举流入、加速配置人民币资产,进一步推升人民币汇率。

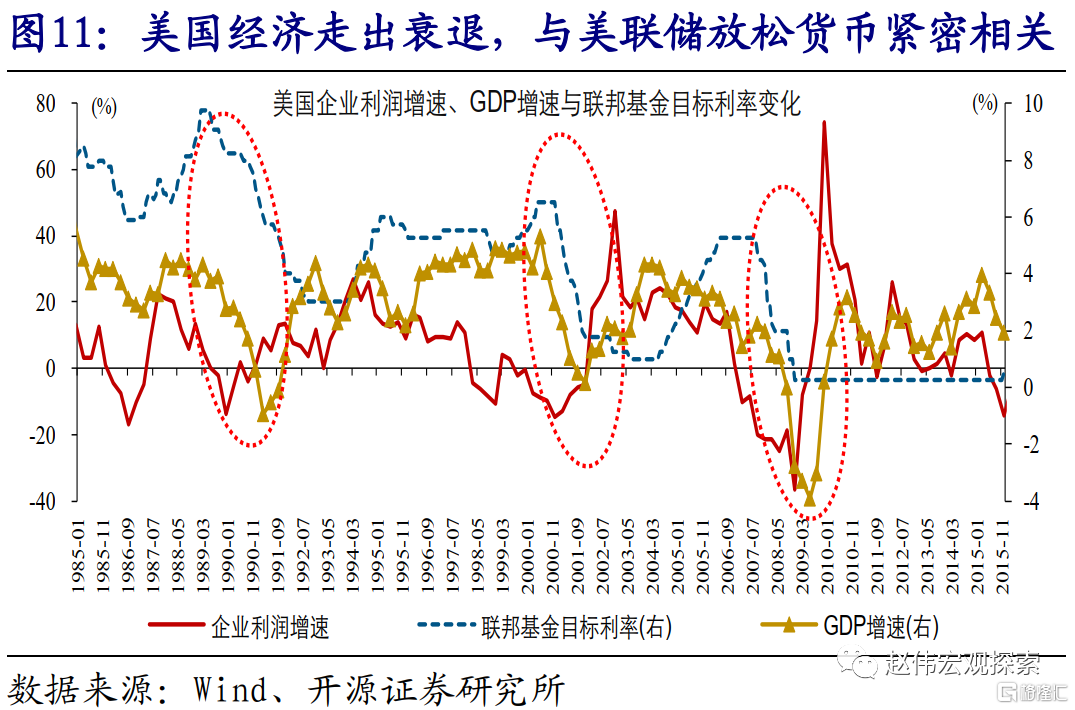

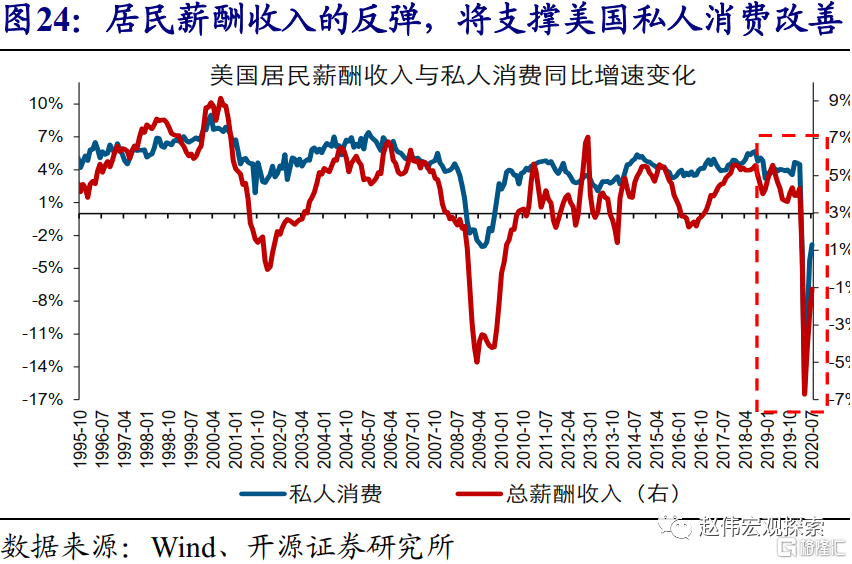

周期视角来看,在实际利率及库存水平降至历史低位后,美国经济已具备复苏条件。历史经验显示,历次美国经济走出衰退,与低利率环境支撑企业盈利反弹密切相关;同时,库存大幅下滑后,经济往往拥有较大反弹空间。此次疫情爆发后,伴随美联储放松货币、零售商等去库存,美国实际利率、库存水平已降至低位。

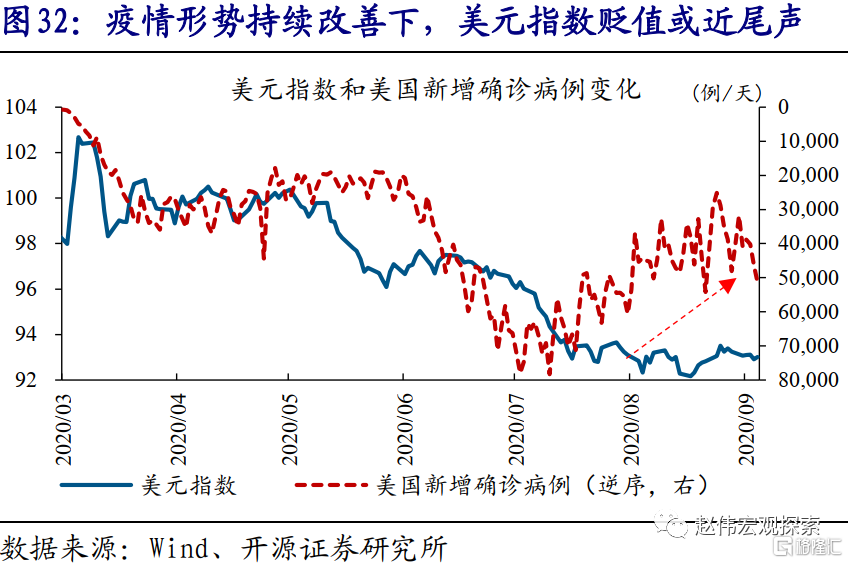

美国经济前期表现不佳,主要受疫情二次爆发拖累;最新情况来看,随着人口大州提升防控力度,以及疫苗研发顺利,美国疫情或已相对可控。疫情二次爆发后,美国各类线下活动持续降温,拖累经济表现。最新情况来看,美国主要人口大州已全面加强防控,疫情自7月中旬起持续改善;同时,疫苗最快可能年底入市。

伴随疫情可控,美国经济修复或将加速,通胀压力趋逐步显现;受此影响,长端美债收益率或进入上行通道。疫情可控下,美国各类经济活动或将加速恢复正常;库存周期也有望开启,推动经济复苏节奏进一步加快。随着美国经济增长加速,以及通胀压力逐步显现,长端美债收益率或将逐步脱离低位、进入到上行通道。

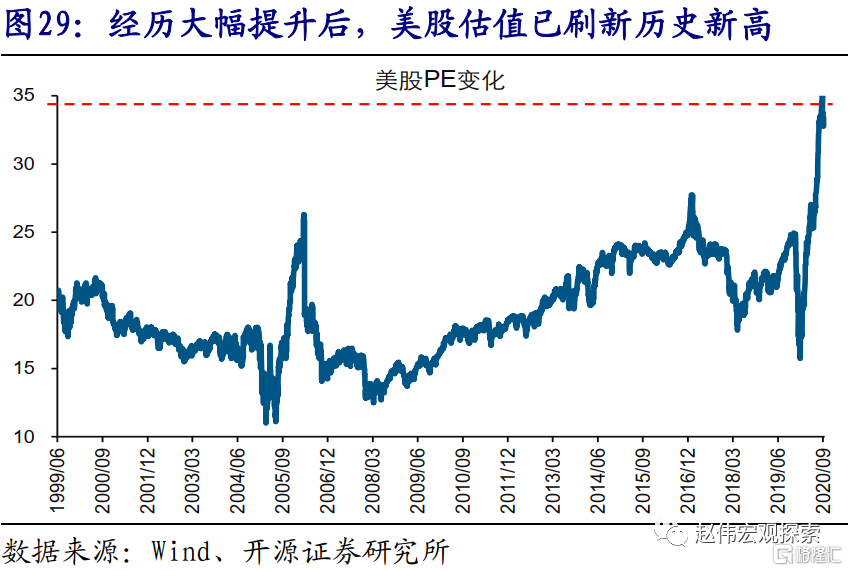

长端美债收益率的上行,可能导致美股及全球其他主要资本市场的波动不断加剧。4月以来,受宽松流动性环境支持估值大幅提升带动,美股及全球其他主要风险资产大幅上涨。未来一段时间,随着长端美债收益率进入上行通道,美股等风险资产的估值或将开始承压。受此影响,美股等风险资产的波动或不断加剧。

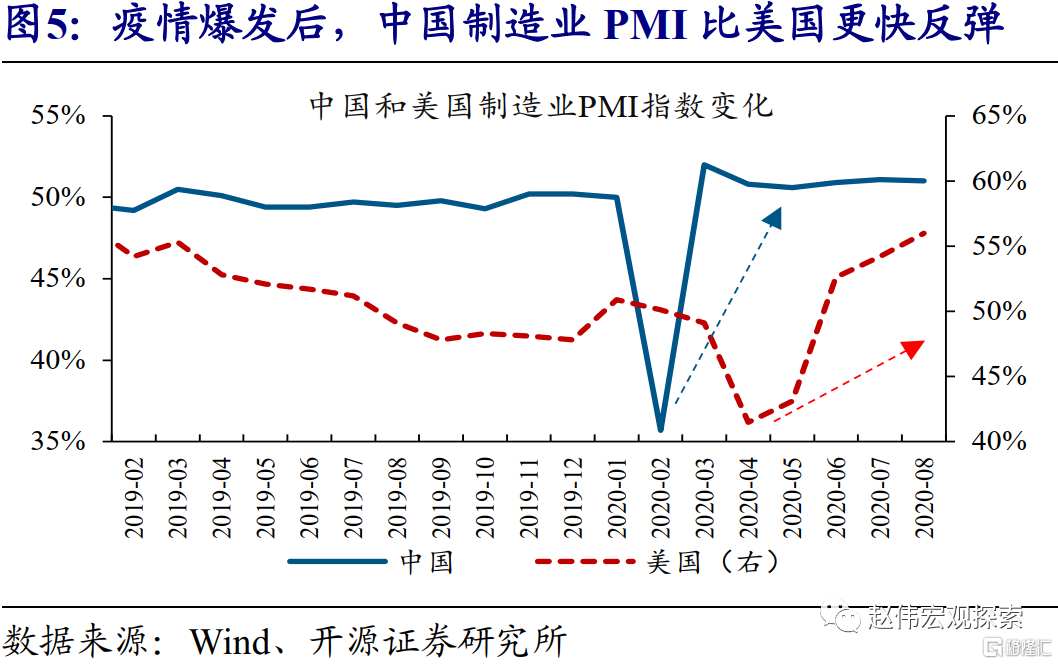

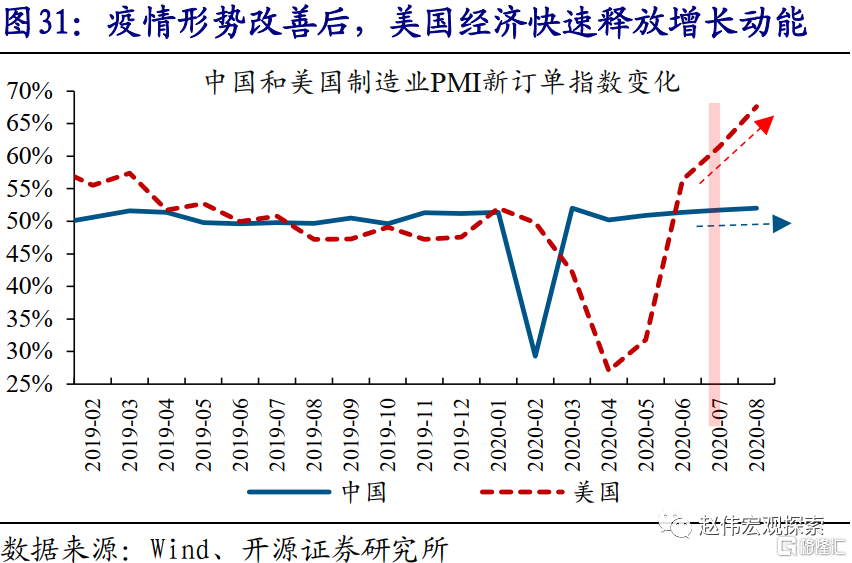

伴随中美经济周期“错位”问题加速修复,人民币兑美元汇率升值趋势或已近尾声。疫情改善后,美国8月制造业PMI新订单指数飙升至67.6%,远超中国的52%。随着美国经济增长加速,推动中美经济修复节奏收敛、中美利差收窄,叠加海外市场波动加剧可能干扰外资行为等,人民币兑美元升值趋势或已近尾声。

风险提示:种族矛盾激化,引发美国骚乱加剧,导致疫情再次扩散。

报告正文

周度专题:人民币升值,或已近尾声

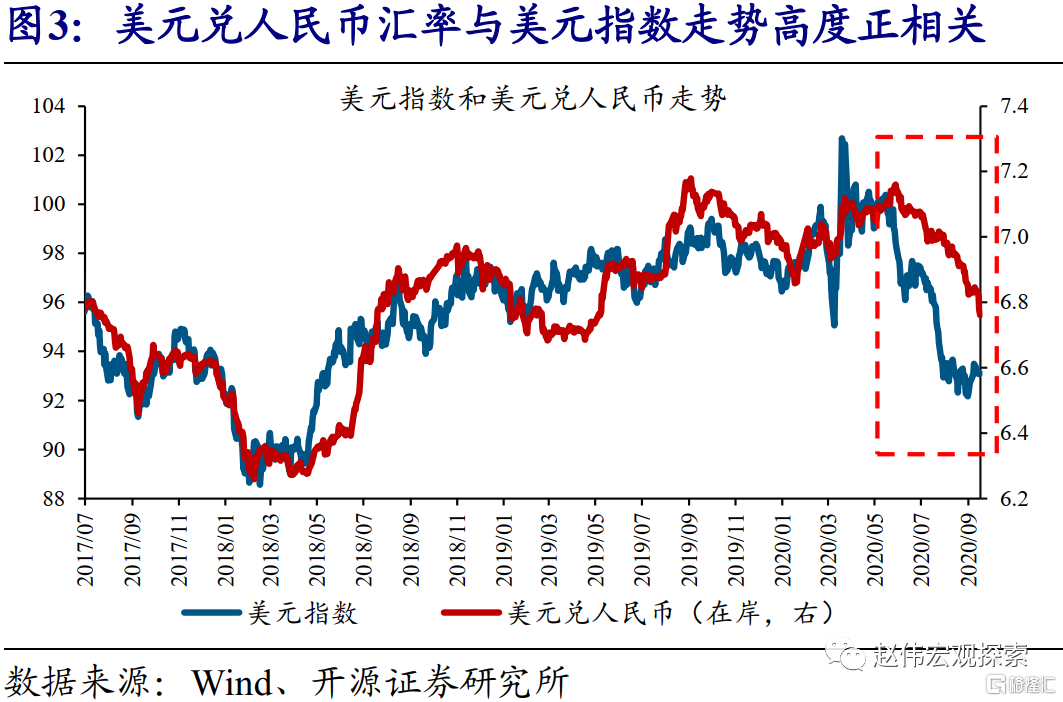

事件:6月以来,美元兑人民币汇率快速下跌至7以下,跌幅超5个百分点。

数据来源:Wind

点评:

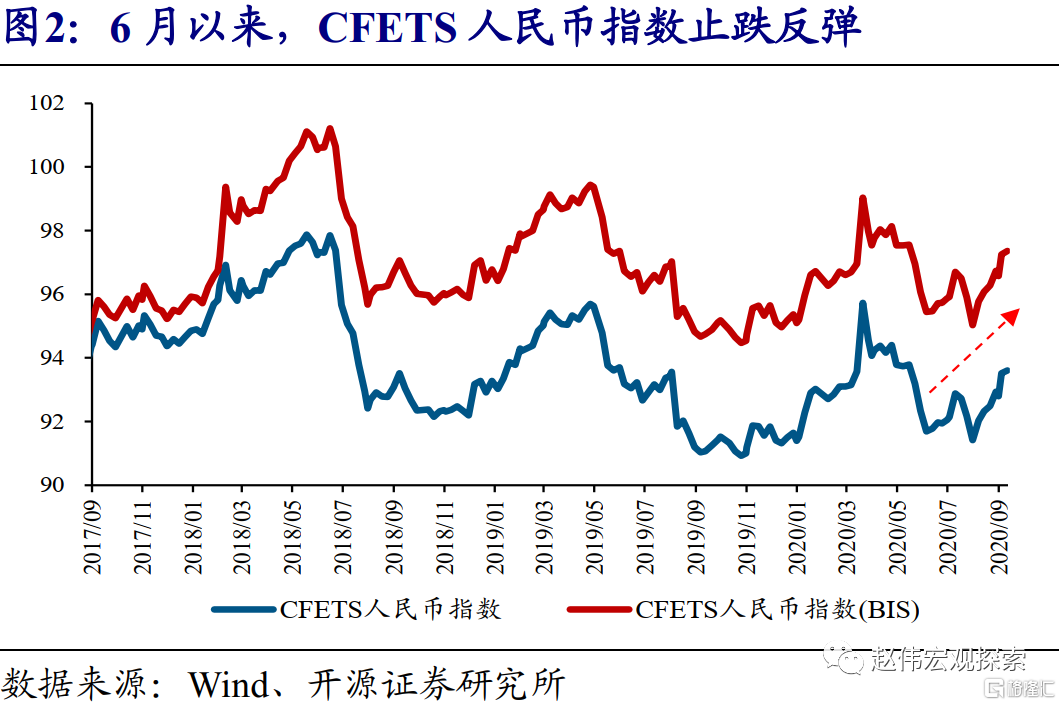

6月以来,人民币汇率持续、大幅升值,引发市场广泛讨论。市场数据显示,6月1日至9月18日,人民币兑美元汇率升值幅度超过5个百分点①,CFETS人民币汇率指数也自低位反弹,由91.69升至93.6。人民币汇率的持续、大幅升值,引发了市场的广泛讨论。部分市场观点认为,人民币汇率已进入趋势性升值通道。然而,事实是否真的如此?

①美元兑人民币汇率(在岸)由7.145下跌至6.768,跌幅超5个百分点。

人民币汇率在过去3个月大幅升值,与疫情“错位”下,中美经济周期出现“错位”紧密相关。现实中,汇率走势主要受经济体之间的经济相对强弱程度影响。过去3个月,人民币兑美元汇率大幅升值背后,是中美疫情“错位”下,经济周期出现“错位”。具体来看,疫情在本土爆发后,中国快速控制住疫情发展,并有序推进经济重启。而美国方面,疫情出现了二次集中爆发,经济重启受阻。

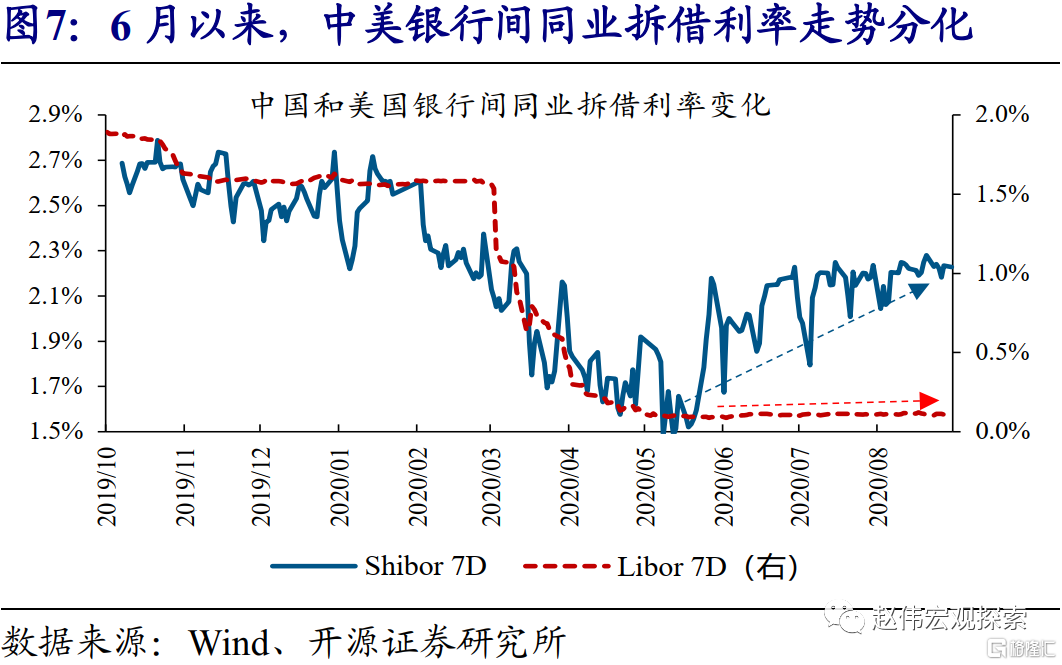

与经济周期“错位”相伴的,还包括中美利差持续加速走扩,不断刷新历史新高。随着中国快速走出疫情、经济持续有序修复,中国央行主动推动货币政策回归正常化。与中国央行不同的是,因美国经济表现不佳,美联储继续实施非常规货币政策,进行了大量的资产购买。伴随中美经济周期“错位”、货币政策方向分化,中美利差(10Y中债-美债收益率)持续加速走扩。截至9月18日,中美利差已走扩至240bp以上,刷新历史新高。

在中美利差大幅走扩的带动下,外资大举流入中国、加速配置人民币资产,进一步推动人民币汇率走强。中美利差,能直接影响外资对人民币资产的配置行为。例如,中美利差走扩时,外资往往增加人民币资产的配置。从最新市场数据来看,6月以来,伴随中美利差大幅走扩,外资大举流入中国,加速配置中国国债等人民币资产。外资的大举流入,进一步强化了人民币升值预期,推动人民币汇率加速走强。

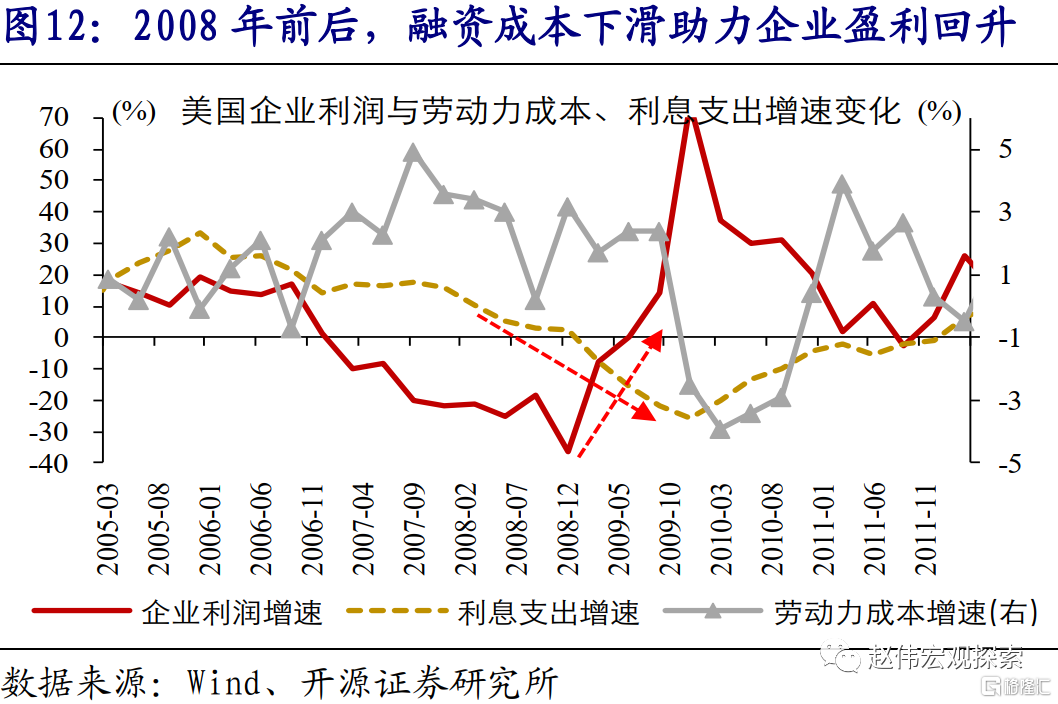

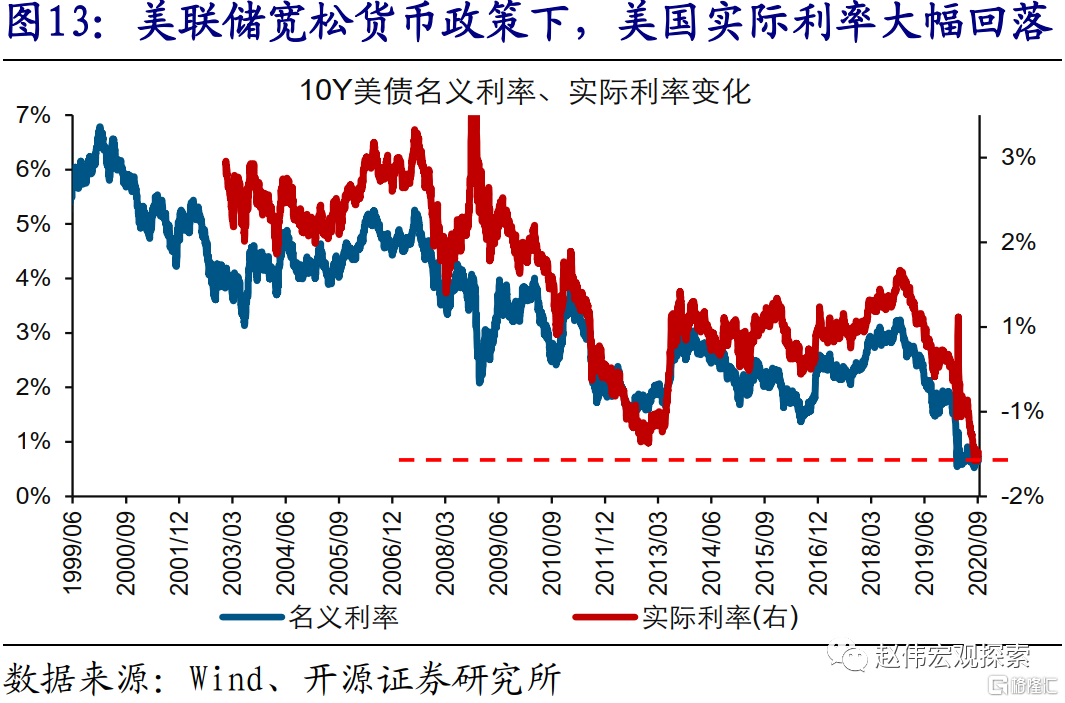

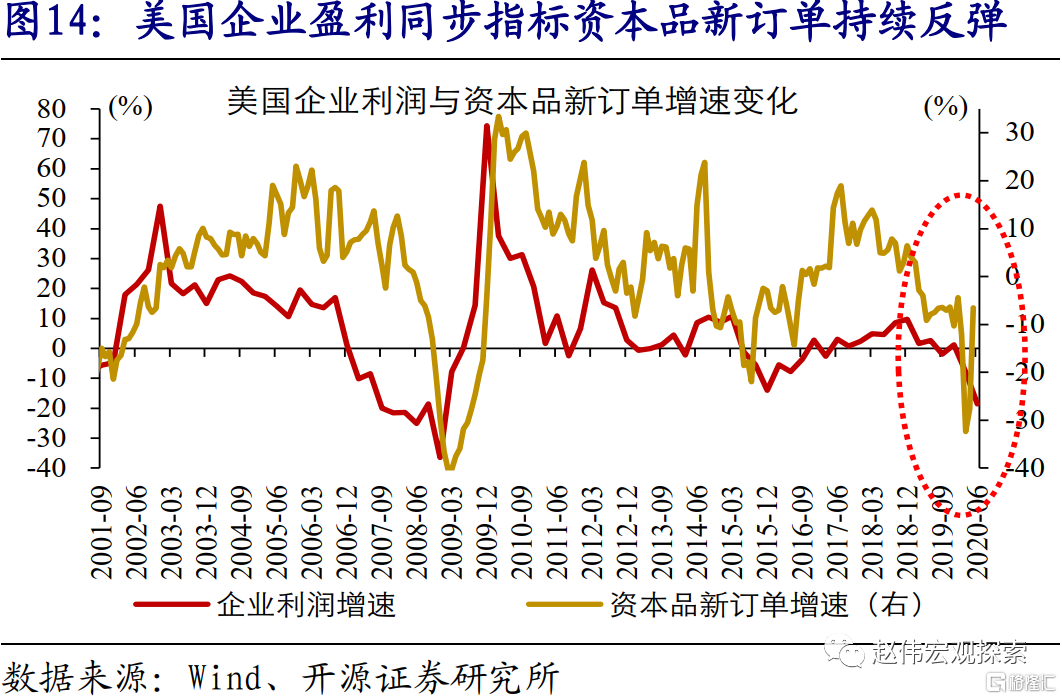

然而从周期视角来看,实际利率降至历史低位的背景下,美国经济已具备复苏条件。美国经济周期中,企业盈利是最核心的驱动力,领先私人投资、消费及GDP等变化。美国企业盈利,与劳动力成本和融资成本等高度负相关。回溯历史,历次美国经济由衰退转向复苏,与低利率环境降低融资成本、支撑企业盈利反弹紧密相关。3月疫情在美国爆发后,随着美联储紧急降息及重启QE等,美国实际利率水平快速回落至历史低位。受此影响,美国企业融资成本显著下滑,企业盈利的多个同步指标自5月起大幅反弹。伴随着企业盈利改善,美国经济已具备复苏条件②。

②关于美国经济周期的详细分析,请参考我们已发布报告《美国经济之辩》。

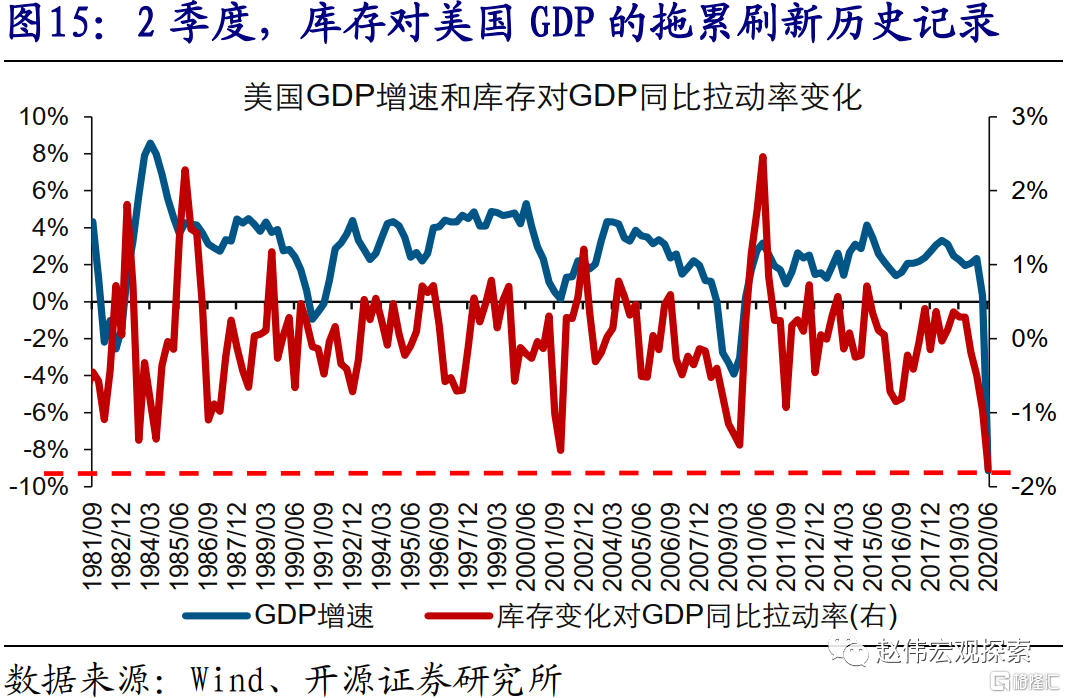

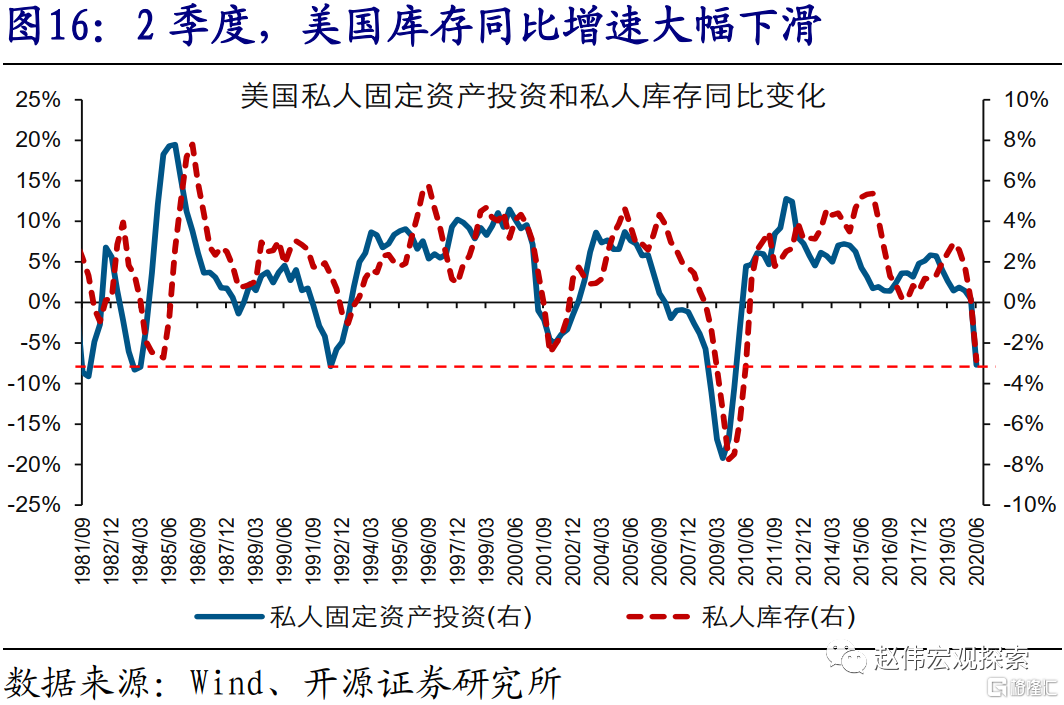

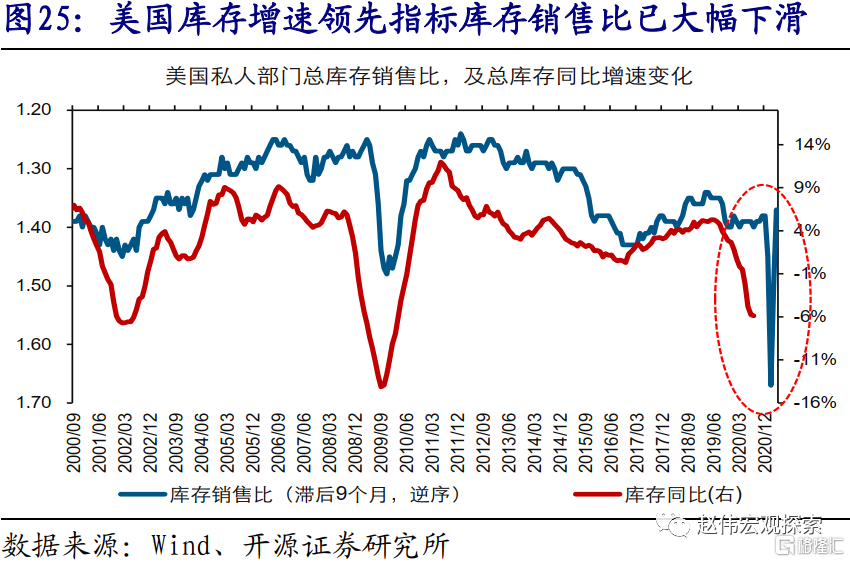

库存同时降至历史低位,或意味着美国经济在走出衰退后,具有较大弹性。4月以来,受疫情反复及随后出现二次集中爆发等影响,美国大部分州在复工过程中,复产进程较为缓慢。这一背景下,美国零售商及批发商库存持续、大幅下滑,并拖累私人部门整体库存水平降至历史低位。结合历史经验来看,库存降至历史低位后带来的潜在、巨大补库需求,或使美国经济走出衰退后、具有较大弹性。

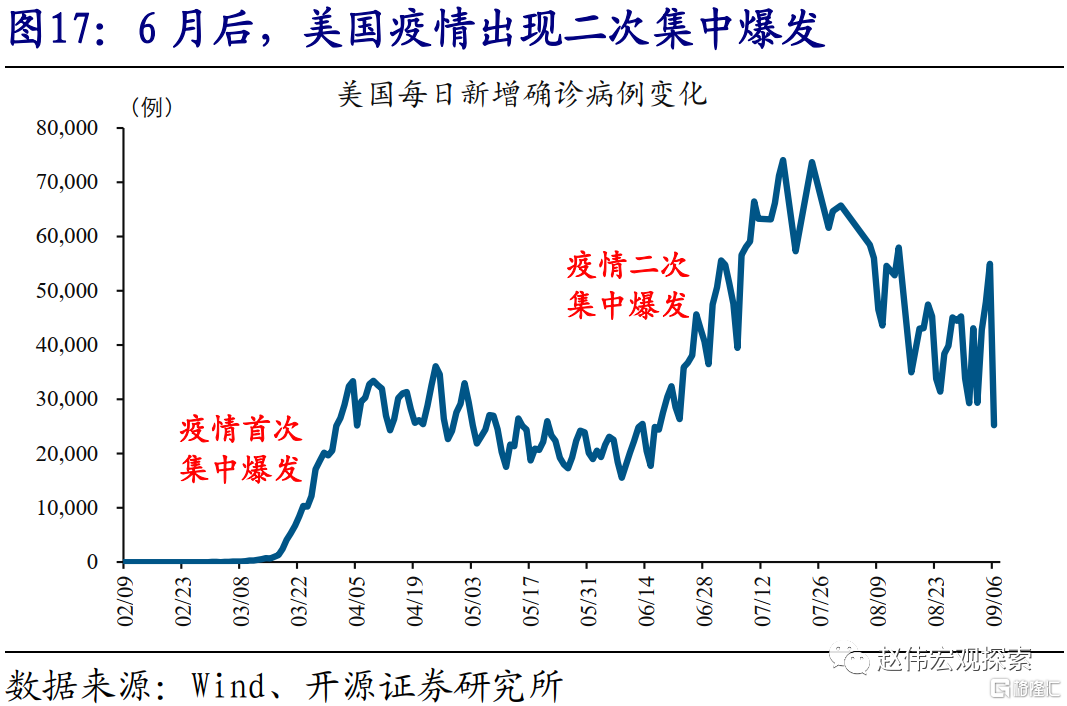

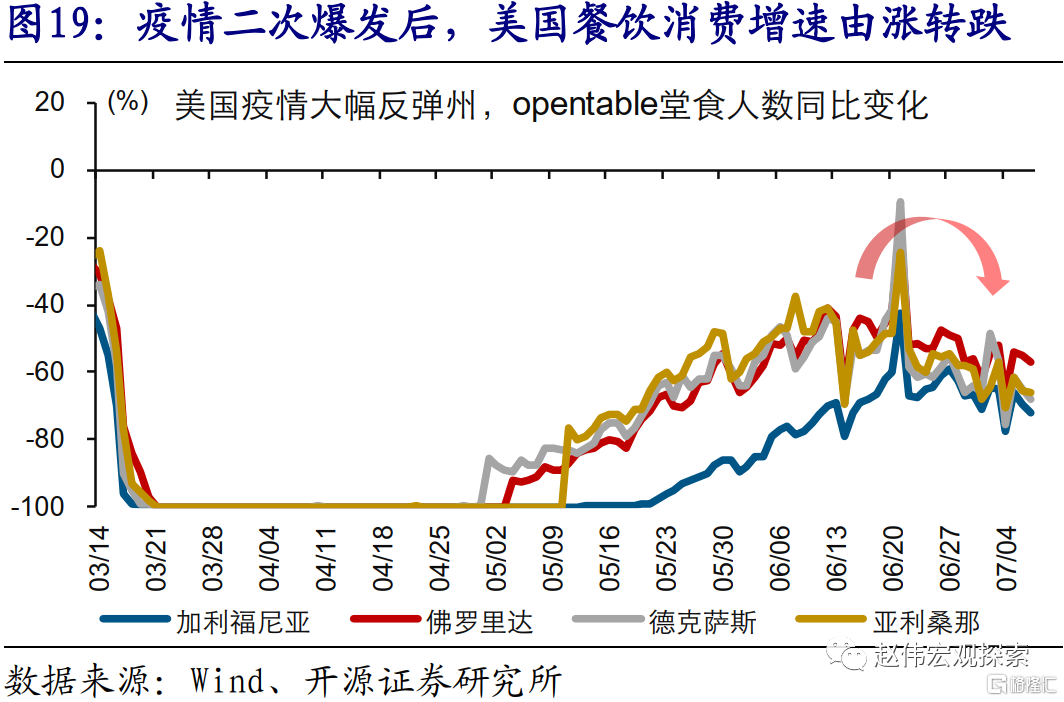

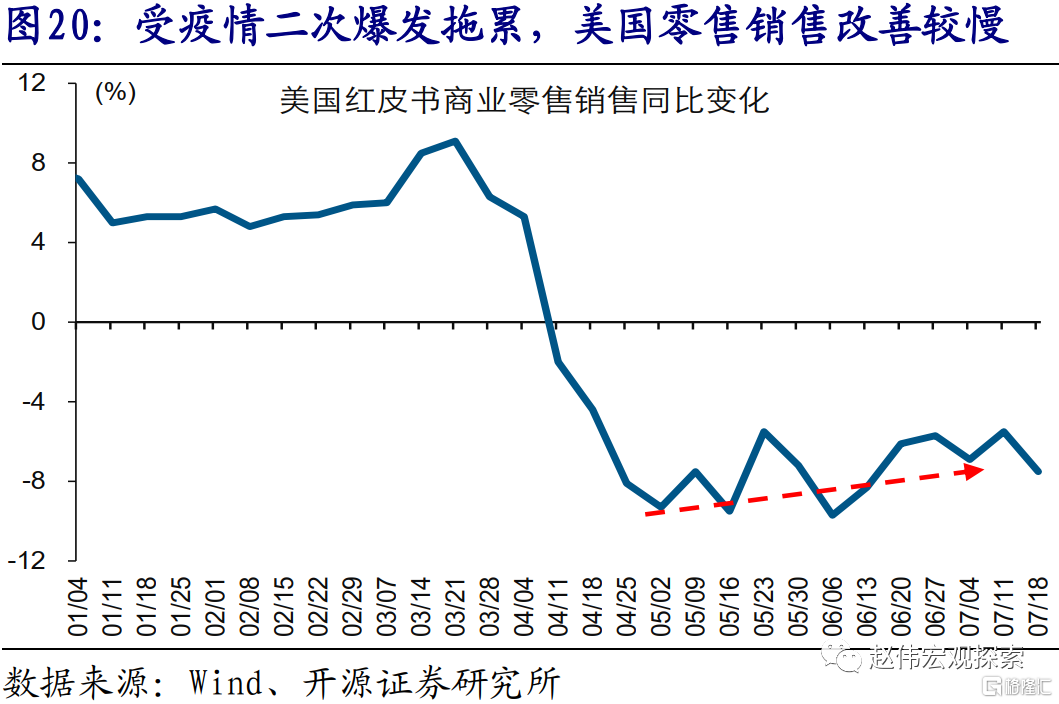

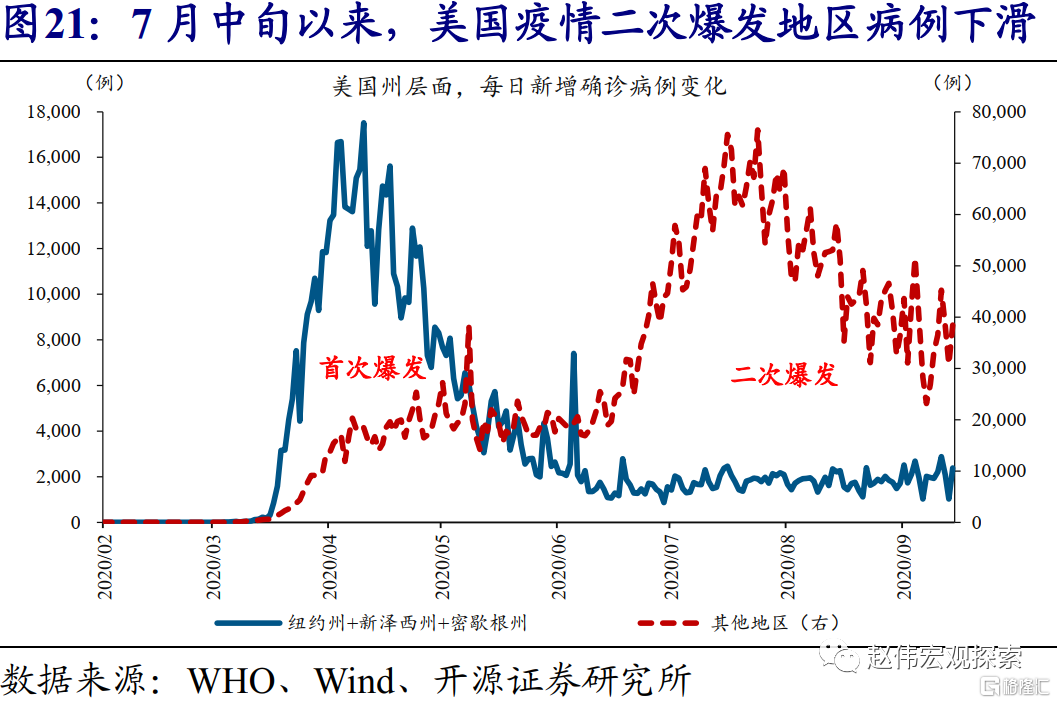

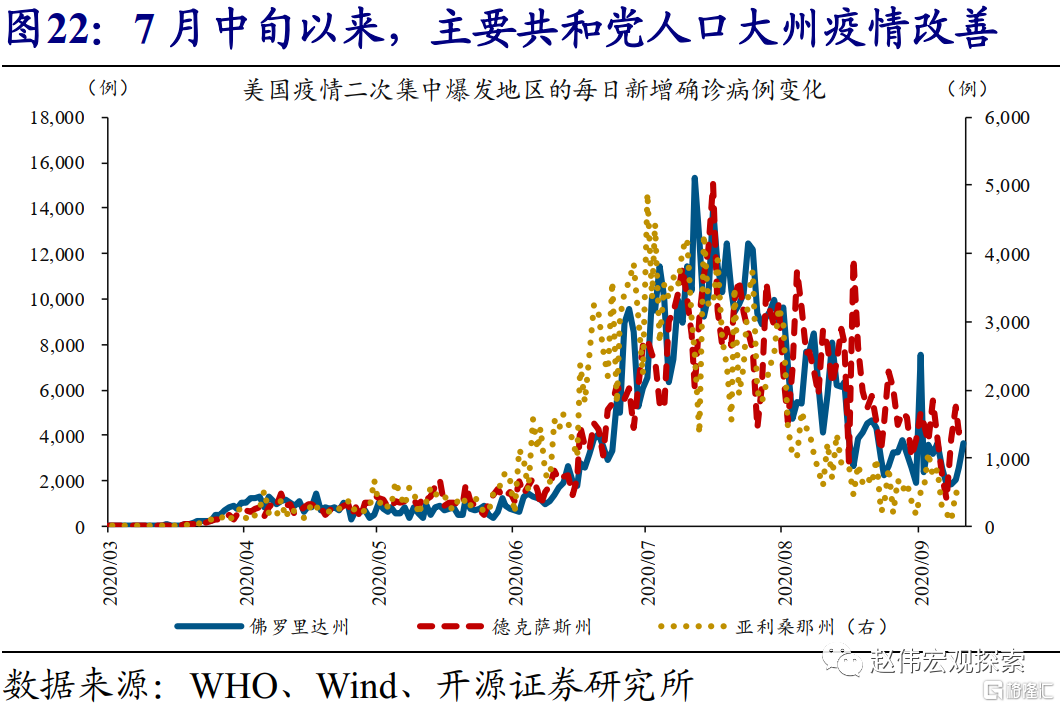

美国经济前期一直表现不佳,主要与疫情二次爆发、拖累私人部门资产负债表修复进程有关。美国经济走出衰退后的复苏节奏,受私人部门资产负债表的修复进程等影响较大。6月以来,美国经济持续表现不佳,主因疫情出现二次爆发、拖累私人部门资产负债表修复进程。具体来看,受部分共和党人口大州激进复工、放松甚至取消防控措施等影响,美国新增确诊病例自6月起,由2万例/天左右激增至7万例/天以上。伴随疫情二次爆发,美国持续领取失业金人数下滑速度显著放缓,餐饮消费增速等由涨转跌,各类线下经济活动持续降温。

最新情况来看,随着主要人口大州全面提升防控力度,以及疫苗研发进展顺利,美国疫情或已相对可控。疫情二次爆发后,美国主要人口大州全面提升防控力度,逐步控制住疫情发展。疫情数据显示,自7月中旬起,美国新增确诊病例见顶回落,开始趋势性下滑。与此同时,美国、中国等新冠疫苗的研发进展也十分顺利;根据美国疾病控制和预防中心(CDC)的预测,美产疫苗最快可能在年底或2021年年初上市。

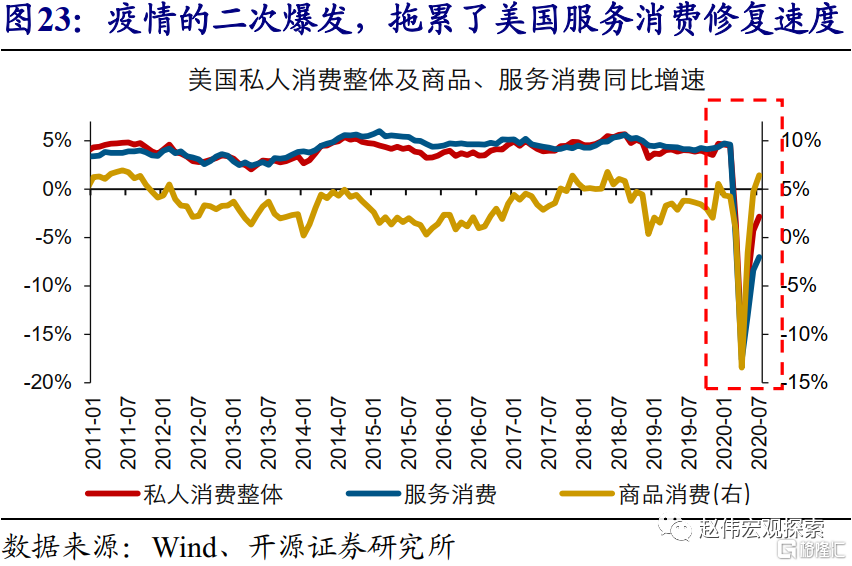

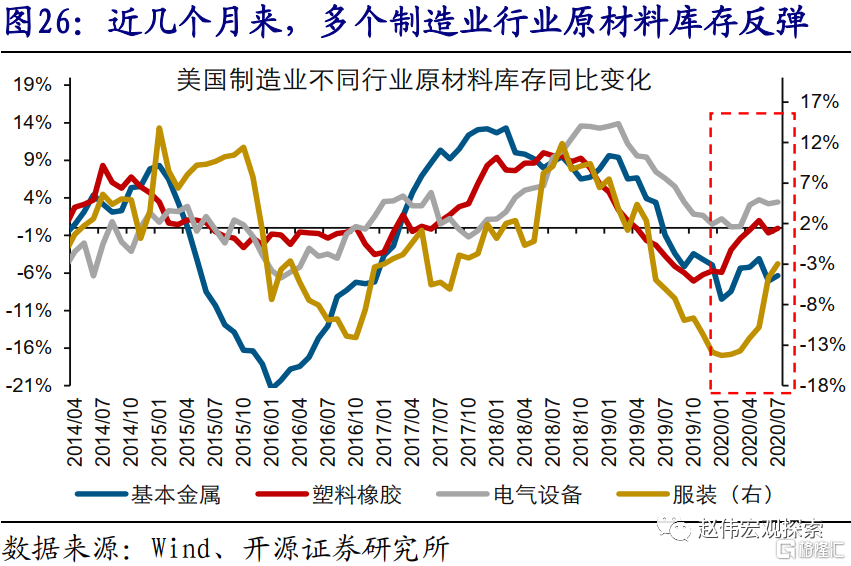

伴随疫情相对可控,美国库存周期或将开启,带动经济复苏节奏显著加快。疫情的二次爆发,导致美国私人消费、尤其是服务消费修复缓慢,拖累了整体经济复苏进程。展望未来,疫情相对可控下,美国服务消费及私人消费的修复或将加快。与此同时,伴随以私人消费为代表的内生需求扩张,美国库存周期或将进入到补库存阶段,而这将推动整体经济复苏节奏进一步加快。最新数据显示,美国库存增速的领先指标,库存销售比已大幅下滑;美国制造业中,基本金属、服装及电气设备等多个行业的原材料库存增速已止跌反弹。

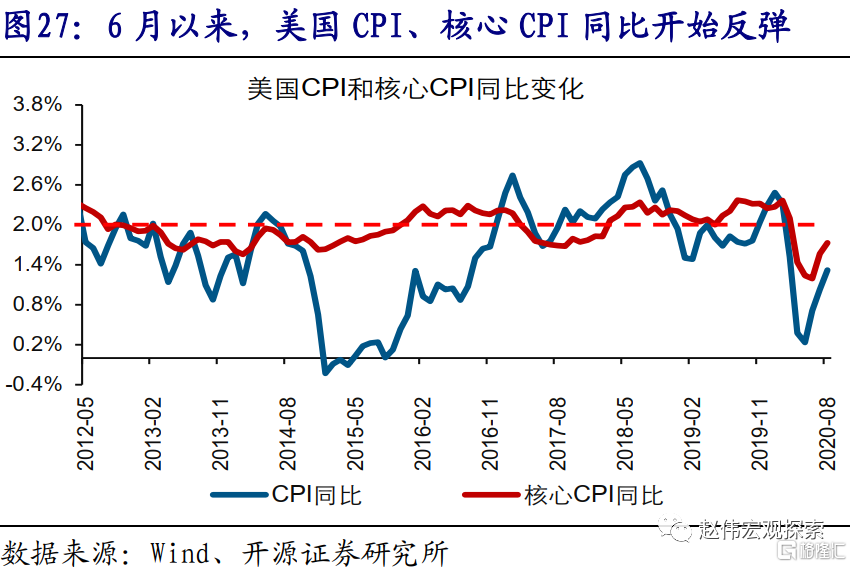

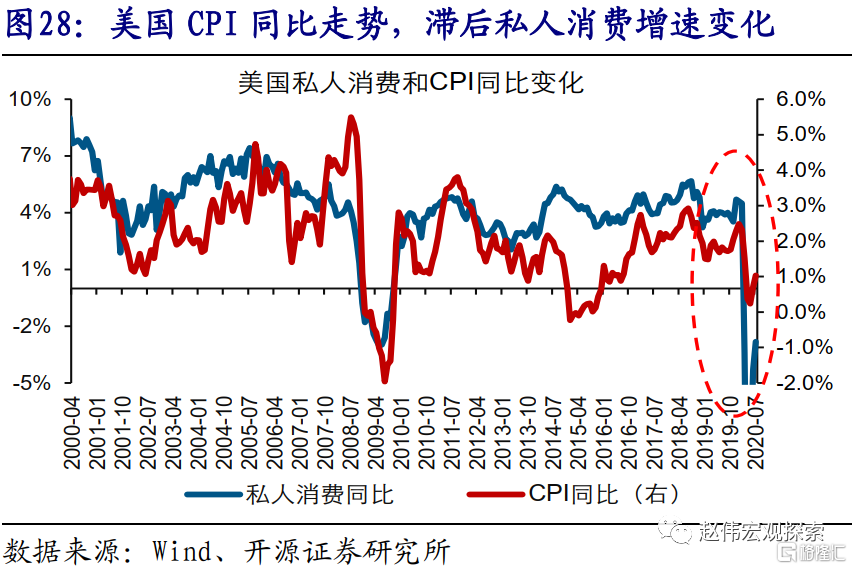

经济加速增长及通胀压力逐步显现环境下,长端美债收益率或将开始进入到上行通道。历史经验显示,美国通胀压力显现、经济预期持续改善阶段,长端美债收益率往往“易上难下”。由于通胀滞后经济变化,伴随着私人部门开始补库存、推动经济复苏节奏加快,美国通胀压力趋逐步显现。对于长端美债而言,在经济加速增长及通胀压力显现环境下,或将逐步脱离低位、进入到上行通道。

长端美债收益率的上行,可能导致美股及全球其他主要资本市场的波动不断加剧。4月以来,受宽松流动性环境支持估值大幅提升带动,美股及全球其他主要风险资产大幅上涨。未来一段时间,随着长端美债收益率进入上行通道,美股等风险资产的估值或将开始承压。受此影响,美股等风险资产的波动或不断加剧。

伴随中美经济周期“错位”问题加速修复,人民币兑美元汇率升值趋势或已近尾声。疫情改善以来,美国经济复苏节奏加快迹象不断显现。以PMI数据为例,美国8月制造业PMI新订单指数飙升至67.6%,创2010年以来新高,并远超中国的52%。随着美国经济增长不断加速,推动中美经济修复节奏收敛、中美利差收窄,叠加海外市场波动加剧可能干扰外资行为等,人民币兑美元汇率升值趋势或已近尾声。

经过研究,我们发现:

1)疫情爆发后,中国快速控制住疫情,有序推进经济重启;而美国疫情出现二次爆发,经济重启受阻。中国货币政策回归正常化、美国继续加码宽松,进一步加大经济周期错位问题。上述背景下,人民币兑美元汇率6月以来大幅走强。

2)中美利差,能直接影响外资对人民币资产的配置行为。6月以来,经济周期错位及货币政策分化背景下,中美利差持续加速走扩至240bp以上,刷新历史新高。受此带动,外资大举流入、加速配置人民币资产,进一步推升人民币汇率。

3)历史经验显示,历次美国经济走出衰退,与低利率环境支撑企业盈利反弹密切相关;同时,库存大幅下滑后,经济往往拥有较大反弹空间。此次疫情爆发后,伴随美联储放松货币、零售商等去库存,美国实际利率、库存水平已降至低位。

4)美国经济前期表现不佳,主要受疫情二次爆发,拖累各类线下活动持续降温影响。最新情况来看,美国主要人口大州已全面加强防控,疫情自7月中旬起持续改善;同时,疫苗研发进展顺利,最快可能年底入市。

5)疫情可控下,美国各类经济活动或将加速恢复正常;库存周期也有望开启,推动经济复苏节奏进一步加快。随着美国经济增长加速,以及通胀压力逐步显现,长端美债收益率或将逐步脱离低位、进入到上行通道。

6)4月以来,受宽松流动性环境支持估值大幅提升带动,美股及全球其他主要风险资产大幅上涨。未来一段时间,随着长端美债收益率进入上行通道,美股等风险资产的估值或将开始承压。受此影响,美股等风险资产的波动或不断加剧。

7)疫情改善后,美国8月制造业PMI新订单指数飙升至67.6%,创近10年新高,并远超中国的52%。随着美国经济增长加速,推动中美经济修复节奏收敛、中美利差收窄,叠加海外市场波动加剧可能干扰外资行为等,人民币兑美元升值趋势或已近尾声。

重点关注:美联储8月耐用品订单数据

More Content