伴隨着8月份落下帷幕,上市公司也陸續披露了今年上半年的業績狀況。由於今年出現黑天鵝事件,各個板塊表現與以往格外不同。那麼,今年上半年,哪個板塊表現最為亮眼?又有哪家公司值得特別關注的呢?

恆指向左,醫藥向右

根據WIND數據顯示,截止9月15日收盤,恆生指數今年以來已經下跌12.26%,同期滬深300上漲14.45%,創業板指上漲44.33%,標普500上漲5.27%,納斯達克指數上漲24.72%,日經225指數下跌-0.85%,德國DAX指數下跌-0.24%。當然,也有比恆生指數表現更慘的,比如英國富時100指數下跌-19.05%。恆生指數今年來跌幅,全球排名接近墊底。

而看到細分板塊,卻是冰火兩重天。

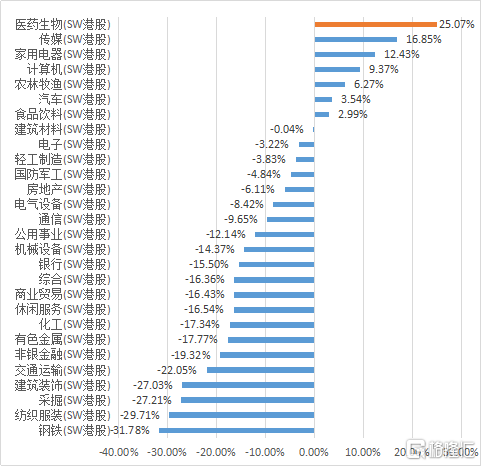

按照申萬行業劃分來計算,28個一級行業板塊中,僅有7個行業板塊今年上半年錄得正收益,其餘21個行業板塊都出現不同程度的下跌,其中鋼鐵板塊上半年的跌幅更是超過31%。在為數不多的上漲行業中,作為抗疫相關題材,醫藥生物板塊以上半年25.07%的漲幅絕對領跑整個板塊,遠超於同期的恆生指數。

圖表一:今年上半年港股各板塊區間漲跌幅(%)

數據來源:WIND,格隆彙整理

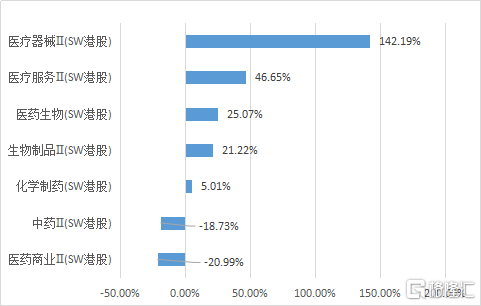

在醫藥生物行業中,細分子行業也出現分歧。無論是早期的口罩,呼吸機,還是隨之而來的核酸檢測,這些與新冠疫情相關的物資,成為相關個股業績爆發的增長點,也帶動着醫療器械板塊今年上半年股價翻了一倍有餘,達到142.19%。而中藥以及醫藥商業板塊還是受制於疫情影響,出現不同程度的下跌。

圖表二:今年上半年醫藥細分板塊區間漲跌幅(%)

數據來源:WIND,格隆彙整理

亂花漸欲迷人眼,逆勢盈利增長又有幾人?

在醫藥板塊上半年突飛猛進的背後,今年上半年公司真正業績又是如何?入賬多少?我們選取了港股市場上比較具有代表性的68家醫藥公司,來進行數據提取,看看在在這些宂雜的數據背後,又意味着什麼。

整體來看,上半年醫藥板塊公司業績集體承壓,營業收入同比下降5.72%;歸母淨利潤同比增長1.03%。

從子行業來看,CRO板塊一枝獨秀,實現了營業收入和歸母淨利潤的雙增長;專科藥板塊,上半年同比減少5.35%,收入影響可控,並伴隨着費用控制良好,歸母淨利潤同比增長16.86%;中藥領域上,產品結構持續分化,營收與歸母淨利潤出現雙降局面。

醫療器械板塊上,進口替代趨勢依舊,國產品牌快速崛起,但上半年歸母淨利潤仍同比下滑46.22%;醫療流通以及服務上,伴隨着醫改行業洗牌,下半年有望恢復;生物科技上,研發正在兑現,但虧損126億港元,較去年同期擴大55億港元;互聯網醫療中,營業收入上半年同比增長16.39%,歸母淨利潤虧損有所收窄。

我們對數據再進行二次篩選,將歸母淨利潤將在上半年出現黑天鵝事件後,今年上半年醫藥公司歸母淨利潤同比增長為正數的為25家,其中漲幅超過50%的有9家。而在歸母淨利潤漲幅過半的公司中,僅有5家公司是實現營收與歸母淨利潤逆勢雙增長的格局,分別是:三生製藥(1530.HK)、藥明康德(2359.HK)、康龍化成(3759.HK)、藥明生物(2269.HK)、泰格醫藥(3347.HK)。

圖表三:港股醫藥板塊歸母淨利潤增速與市值情況

數據來源:WIND,格隆彙整理

三生製藥:營收歸母淨利潤雙增長,憑什麼?

在我們剛剛的數據統計中可以看到,在疫情影響之下,其實能夠實現營收歸母淨利潤雙增長的公司寥寥無幾,其中CXO類公司因為其受疫情直接影響小而一枝獨秀。那麼,三生製藥又是為何能夠做到?

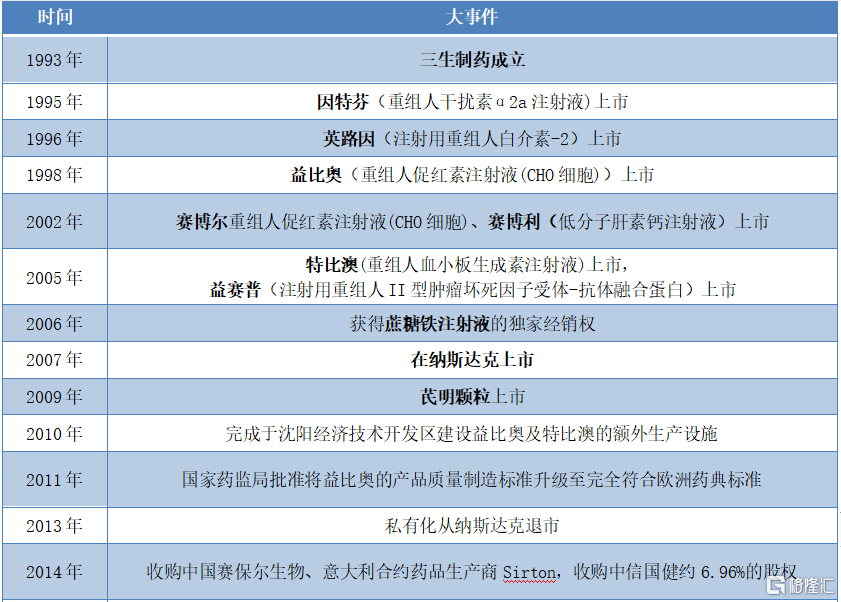

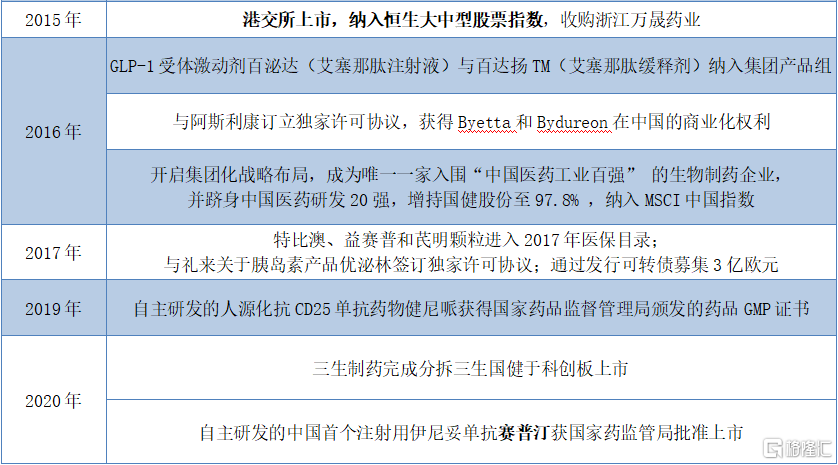

1. 成立二十餘載,重磅產品護航

始於1993年的三生製藥,一路都在追求創新研發。從其歷史發展來看,三生製藥從成立之初就一路都在推出重磅創新藥為其護航,並公司帶來穩定高速的收入。

在公司的核心產品中,包括:全球唯一商業化的rhTPO產品特比澳(2015-2020H1GACR:40%);中國首個上市的腫瘤壞死因子α抑制劑益賽普(2015-2020H1GACR:8%);國內唯一一家獲得三種適應症的促紅素品牌益比奧/賽博爾(2015-2020H1GACR:0.8%);唯一一種受到《中國雄激素性禿髮診療指南》推薦的外用藥物蔓迪(2015-2020H1GACR:80%);其他(2015-2020H1GACR:28%)。

圖表四:三生製藥歷史大事件

數據來源:公司官網,格隆彙整理

2. 財務狀況穩定,現金充裕

再來看一下公司的財務狀況。

早在公司成立之初就開始陸續有重磅產品獲批上市的三生製藥,如今已經成為了一家集研發、生產、銷售為一體的成熟藥企。這也造就了相比起如今炙手可熱的“-B”類未盈利生物科技公司,擁有更加充足的現金,以及更加穩定的財務狀況,在面對黑天鵝以及風暴之時,可以做到“手有餘糧,心中不慌”。

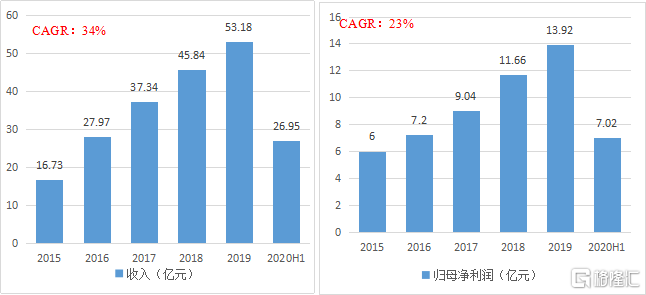

回溯公司最近五年的財務狀況,我們可以看到,公司整體的盈利能力穩定。根據公司公告數據顯示,公司在2015年至2019年內,營業收入年複合增長率達到34%,歸母淨利潤年複合增長率達到23%,在2020上半年,同比增長速度更是達到118%。

圖表五:公司近五年營業收入(圖左)與歸母淨利潤(圖右)

數據來源:WIND,格隆彙整理

毛利上,公司雖然受到疫情影響,但總體仍舊保持平穩增長。2015上半年至2020上半年年複合增長率26.3%,2020上半年毛利22.17億元。與此同時,公司的現金流更是呈現指數型增長。在2015年至2019年中,公司經營業務產生的現金流淨額年複合增長率達到43%,貨幣資金在今年上半年達到38億元,相較於2019全年同比增長達到83.7%。

圖表六:公司毛利(億元)(圖左)與經營業務產生現金流淨額(億元)(圖右)

數據來源:WIND,格隆彙整理

3. 估值處於底部區間,極具吸引力

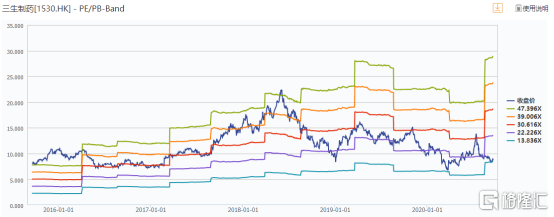

正如前文中所述,三生製藥是在今年上半年中為數不多的營收與歸母淨利潤雙增長的企業,擁有足夠的內在核心驅動力,財務各項指標也不錯,那麼他的估值情況如何?

打開WIND查看公司的估值情況,可以看到,截止2020年9月18日收盤,公司的PE為14.72倍,基本處於公司近5年以來的底部區間。那麼這個估值是否合理呢?

從短期來看,公司估值是受到今年上半年醫藥板塊大幅上升後進行的回調,外加8月進行的集中採購也將公司的估值帶入了底部區間。從過往的經驗來看,每一次國家進行集中採購都會帶來醫藥板塊的承壓,相關個股也會進行回撤。但是伴隨着集採進入常態化,有實力的醫藥公司受到政策變化帶來的影響越來越小。換言之,每次集採過後,醫藥公司的估值都會進入黃金坑,調整到位之後將會再次起飛。

從長期來看,給與一個擁有完整“研發+銷售+生產+對外合作”體系化的藥企一個10-20倍的估值,也存在低估的情況。以我們此前給與的港股樣本醫藥公司為例,截止9月15日收盤,樣本醫藥公司平均PE(TTM)為24.34倍,倘若剔除掉“-B”類公司帶來的負值,那麼平均PE(TTM)為50.23倍。換言之,對於三生製藥而言,在整個醫藥板塊中還處於相對低的水平,與其他還處於研發階段,不斷燒錢但估值已經被透支的公司而言,成長性與安全墊也更高,更加具有投資的吸引力。

圖表七:公司估值情況

數據來源:WIND,格隆彙整理

小結

伴隨着今年半年報披露完畢,公司是否能夠抵禦風險,乘風破浪已經明瞭。

從盈利的角度來看,醫藥公司雖然今年上半年被資本市場追捧,但真正受到疫情正面盈利的公司畢竟屬於少數,絕大部分公司都會存在不同程度的影響。從我們的港股樣本醫藥公司上來看,三生製藥是為數不多的營收與淨利潤雙增長的企業,更是在CXO類企業之外,唯一一家歸母淨利潤出現增長超過50%以上的公司。

在報表美麗之下,值得單獨來解讀三生製藥的原因之一,那就是其估值還處於極具吸引力的時刻。

從估值角度看,恆生指數目前市盈率(TTM)約為14倍,和滬深300比較接近。創業板指約為63倍,標普500約為32倍,納指約為61倍,日經225約為38倍,德國DAX約為41倍,英國富時100約為22倍。對於偏愛低估值的投資者,恆生指數顯然很有誘惑力。在恆指不貴的情況之下,港股醫藥板塊整體估值在24倍左右,剔除掉“-B”類公司,更是達到50倍左右,資質相對好的醫藥公司估值已經開始偏高。

在國家第三次集採之後,醫藥板塊的黃金坑開始出現,在整體行情不穩定的情況下,選擇優質被低估的公司成為相對好的選擇,而這,也是三生製藥的時機。

More Content