近日,一則創業板IPO的消息點燃了市場熱情。

一條“魚中巨無霸”對着我國資本市場的上市龍門躍躍欲試。

16日下午,金龍魚母公司益海嘉裏金龍魚糧油食品股份有限公司(以下簡稱“益海嘉裏”)通過了首次公開發行股票註冊的審議。

談起益海嘉裏,人們也許會陌生,但是你一定聽過“1:1:1金龍魚調和油”這一紅遍大街小巷的廣告。

益海嘉裏是國內最大的食品加工企業之一,旗下有“金龍魚”、“香滿園”、“歐麗薇蘭”等多個品牌,主營業務是廚房食品、飼料原料及油脂科技產品的研發、生產與銷售。

益海嘉裏主要品牌矩陣

圖片來源:招股書

針對本次上市,這一糧油巨無霸一出手就非常“獅子大開口”。

根據招股書,本次益海嘉裏計劃融資138.7億元,主要用於主業相關項目建設、擴充產能,包括在蘭州、青島、潮州等多地的項目。

而這一數額將使其一舉成為創業板有史以來募資規模最大的企業,同時,按照招股説明書數據計算,新股發行價為25元左右,其首發市值有望達到2000億元,或成為目前創業板第三大市值擁有者。

無論是本身的龍頭性質,還是對市值的預測,人們對這一糧油巨無霸企業產生了莫大的關心,畢竟從入華開拓市場,再到衝擊創業板,其背後的傳奇故事依舊令人津津樂道。

金龍魚的入華之旅

人們的日常生活中常見金龍魚的身影,但鮮有人知這一接地氣的品牌其實歸屬於外資企業——益海嘉裏母公司豐益國際(位列2020年世界500強第285位)。

豐益國際是新加坡上市公司,主要業務為棕櫚及月桂酸油、油籽和穀物、糖及其他業務四大板塊。

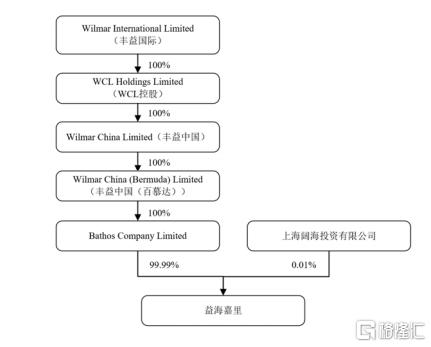

從股權結構來看,截至2019年底,Bathos持有益海嘉裏99.99%的股權,豐益國際依次通過WCL控股、豐益中國、豐益中國(百慕達)間接持有Bathos100%權益,因此其間接持有益海嘉裏99.99%的股權。

數據來源:招股書

豐益國際的創始人是家喻户曉的馬來西亞首富兼亞洲糖王郭鶴年。

1949年郭鶴年在馬來西亞組建了郭氏兄弟有限公司,開始着手經營郭氏家族企業東昇公司的傳統業務(大米、麪粉、豆類、食糖等),隨後憑藉期貨交易在白糖市場迅速積累資本,通過當時時代對糧油、糖等商品的巨大需求,不斷擴張投資,最終創建了由地產酒店、保險業、糧油等多領域構築的商業帝國。

而隨着業務不斷擴張,郭鶴年作為僑商對中國市場存有莫名的情誼,試圖切入這一市場,提升自身的競爭力。

“未來三五年,豐益國際將增資中國300億元,這相當於過去我們投資中國的總和。”——侄子郭孔豐

上世紀70年代,郭氏集團通過“借道”中糧,在率先開啟糧油體制改革的深圳與其合資建立我國第一家油脂生產企業南海油脂(益海嘉裏前身)。

隨後,它通過“企業採購以發放節日福利”這一措施用小包裝食用油一舉打入我國市場,解決了人們上街打散裝油的不便,逐步暢銷全國,後期憑藉產品質量、品牌效應、銷售渠道等優勢慢慢佔據我國糧油市場的主導地位。

而基於目前其龍頭性質,分析其基本面,可以發現表現較為穩健。

根據招股書,2017-2019年,益海嘉裏的營業收入分別為1507.66億元、1670.74億元和1707.43億元,同比增長12.94%、10.82%和2.2%;歸母淨利潤分別為50億元、51億元和54億元,同比增長877.97%、2.53%和5.47%。

這一業績數據較為驚豔,要知道2019該企業的營收可是等於2個貴州茅台(854.3億元),歸母淨利潤與海天味業(53.53億元)、雙匯發展(54.38億元)相當。

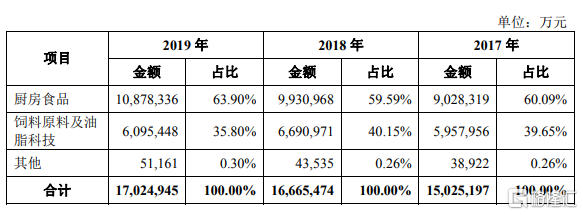

其中,廚房食品是益海嘉裏最核心的業務,以直銷為主,主要面向大型商超、連鎖餐飲企業、生鮮電商平台以及大型食品工業企業。2019年這一部分的收入達到1087.83億元,佔比營收六成。其中,食用油收入為815.33億元,佔比廚房食品收入為74.95%,可以説是益海嘉裏的“靈魂產品”。

數據來源:招股書

此外,今年上半年,其實現營業收入869.73億元,同比增長10.53%;實現歸母淨利潤30.08億元,同比增長88.35%,可以看出在面對疫情也具備一定的韌性。

巨無霸也有近憂?

整體來看,益海嘉裏這一標的的市值空間在自身具備的龍頭地位、業績表現上存有令人遐想的餘地。

尤其是此番上市明面上是以融資擴產為目的,實則是為了跳出外資的限制區,旨在進一步耕耘國內市場的發展。

“融資並不是在國內上市的主要目的...擺脱掉’外資’的稱號和限制,也是實現益海嘉裏在華業務進一步擴張的基礎。”——益海嘉裏金龍魚公司總裁穆彥魁

可以説,上市只是一個新的開始,畢竟就目前來看,雖説益海嘉裏憑藉金龍魚等產品已搖身一變成為糧油巨無霸,但經營這條路上的艱難險阻也無法忽視。

事實上,目前其面臨着觸及增長天花板的難題。

都説水能載舟亦能覆舟,中國這一人口大國曾為益海嘉裏提供了一個頗具潛力的發展市場,畢竟糧油等商品是人類賴以生存的重要物資。

但隨着經濟的發展,在消費升級概念的滲透之下,人們沒有太多的温飽之憂,再加上開始為健康而減少油脂攝入,對基礎糧油產品的需求便趨於穩定,接近飽和。

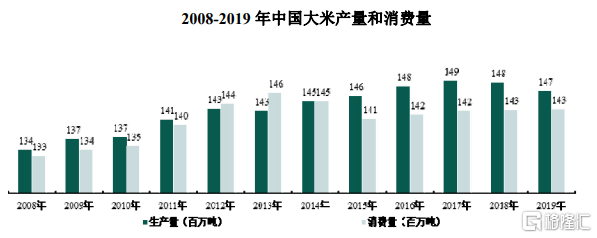

根據公開數據顯示,近三年來,國內食用油消費量保持在穩定區間;同時,國內的大米消費也維持在1.4至1.45億噸的水平。

國內食用油消費量情況

數據來源:天風證券

數據來源:招股書

同時,在需求難以突破之時,與中糧集團開啟的激烈市場競爭也日益白熱化。

雖説兩家曾互利共贏締結夥伴關係,但後期因南海油脂所產生的股權問題使得它們的友情出現裂痕(目前中糧是南海油脂最大股東,而實際控制權卻屬於益海嘉裏),後期便一不做二不休,開啟了“相殺模式”。

你有金龍魚撐腰,我推福臨門上位;

你提出“平衡脂肪酸”的概念,打響“1∶1∶1”廣告口號;我用“天然穀物調和油”概念加以抗衡;

你的金龍魚成為奧運會唯一指定食用油品牌,我的福臨門化身上海世博會唯一指定糧油產品...

可以發現,這一來一往的競爭交鋒也為益海嘉裏的發展帶來不少難題。

再加上置身於動盪的宏觀環境中,在很大程度上原材料價格波動對這類糧油加工企業影響頗深,例如,2016年益海嘉裏曾因國際期貨大豆價格波動,發生套期工具鉅虧34.05億,當年營收雖過千億,但淨利潤僅有8.54億元。

基於此,疊加政府對糧油產品價格的干預,入局行業的重資產薄毛利屬性凸顯,益海嘉裏作為龍頭也無法擺脱這一限制。

“在日用品交易中,賺取1.5~2%的利潤是合理的,2%以上就可以説開始向別人插刀子了。永遠不要成為推高主要糧食價格的罪魁禍首,因為窮人都是靠此為生。”——郭鶴年

數據來源:尼爾森數據

近三年來,金龍魚收入增速連年下滑,盈利能力出現一定的疲軟,整體毛利率僅為10%左右,遠遠低於貴州茅台(90%)以及海天味業(45%)。

“益海嘉裏總體負債規模從2017年的794億元增至2019年的1022億元,其中,短期借款佔比最大、上升最快,從2017年的547億元升至2019年的734億元,同比增長34%。”——招股書

因此,益海嘉裏需要去尋找新的增長點,例如向高毛利產品(調味料和日化產品等)繼續深入切入,畢竟在食品飲料這一高度同質化的板塊中,吃老本是不夠的,作為行業龍頭,更需要推陳出新,勇於進入新一輪的進化浪潮之中,不然等待它的則是市場的失望以及高估值之下的泡沫破滅。

數據來源:Choice

結語

無論何時,有人的地方便有煙火氣,那便少不了柴米油鹽醬醋茶,這便是人們基本的生存之道,也是益海嘉裏這類食品加工標的賴以生存的重要基礎。

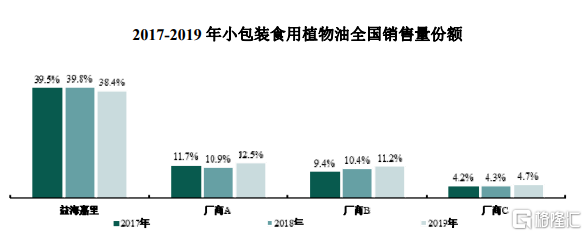

整體來説,雖説益海嘉裏存有一定的增長痛點,但頭部標的地位目前難以被撼動(2019年在包裝食用油行業市場份額佔據40%),目前在公司品牌力、產品高粘性、自身定價權等核心指標上存在優勢,具備一定的穿越牛熊的高估值潛力,或在上市後收到不少橄欖枝。

尤其在近期消費股殺跌、擠泡沫之後,基於流動性充裕,資金會對龍頭的確定性會更為偏好,而這一類龍頭標的會更容易去通過自身的確定性成長來消化估值,可以將眼光放長遠一些。

More Content