2020年對於投資者來説,或許是“黑天鵝”滿天亂飛的一年。疫情的出現及在全球各地蔓延,石油期貨暴跌至負值,地緣風險起伏不斷,大國博弈與大國脱鈎正在上演,黃金價格創下歷史性新高,主要國家長期國債的到期收益率創下新低。

隨着市場不確定的加大,香港市場的私有化浪潮也得以延續,今年以來大昌行、華能新能源、中國糧油控股、利豐、會德豐等五家上市公司均成功完成私有化,近日亦有一老牌上市公司研祥智能(2308.HK)即將召開股東大會審議私有化方案,這間沉寂已久的電子科技公司因其私有化案件,重新吸引了市場的目光。

研祥智能發佈公告稱,於2020年9月15日召開的股東大會審議的H股私有化退市議案,已獲高票通過,待股東接納要約後便可順利完成退市。

(圖片來源:富途證券行情繫統)

私有化提議獲高票通過的研祥智能,次日其股價表現“再下一城”,9月16日報收1.31港元,漲幅約13.9%。相對於日前的私有化失敗案例,如越南製造加工出口(0422.HK),其私有化計劃未獲大多數股東批准之後,次日股價下跌幅度超50%。

通過這樣的對比,不難發現,基本面不佳的研祥智能,目前主要靠着私有化預期來支撐着股價運行,因此,股東大會獲得通過後,投資者儘快接納要約,可提升最終成功實現私有化退市的成功率,從另一個方面來看,也是努力降低風險的途徑。

研祥智能的私有化價格誠意十足,覆蓋兩年以來的最高價,溢價率高於近期私有化項目

在方案通過之前,對投資者來説,這是一個不錯的套利機會。由於在外部投資環境不確定性增大的情況下,只有H股股東對該私有化方案給出的條件是滿意的,那麼方案被順利通過則是合情合理之事。在特別股東大會及H股類別股東大會上以超過80%投票獲得通過,結果充分顯示出獨立H股股東對私有化退市計劃的支持。

不妨回顧一下,研祥智能私有化方案所提議的每股1.5港元要約價對H股股東有多大的吸引力?我們發現公司上市多年來都沒有較大的升幅(除了2015年和2018年港股全面牛市行情下個別幾個月的表現外),大部分股價表現幾乎都處於1.5港元之下;而相對於上市時候的招股價0.6港元,1.5港元的要約價是招股價的2.5倍,考慮到上市之後公司沒有任何向股東集資的舉動,加上在2013年至2016年經營環境穩定的四個財年持續對股東進行現金分紅,因此,這個1.5港元的要約價絕對是不低的。

(圖片來源:公司公告)

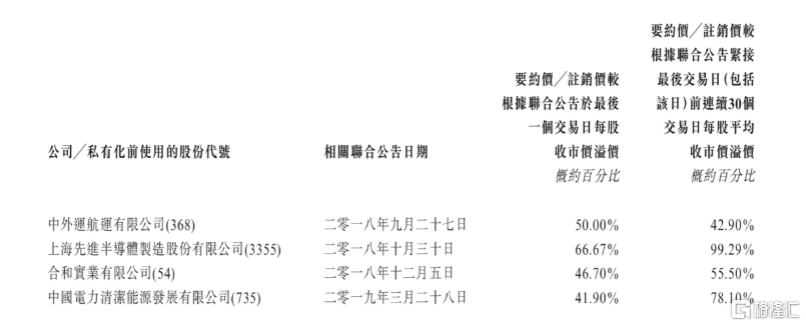

(1)私有化價格溢價率與香港市場近期的私有化交易相比具有吸引力

按公告所示,研祥智能的私有化要約價1.5港元,相對於私有化公告日前1個交易日收盤價/前5個交易日收盤均價/前10個交易日收盤均價/前30個交易日收盤均價/前60個交易日收盤均價/前90個交易日收盤均價/前180個交易日收盤均價的溢價率分別為64.8%/82.9%/94.8%/100.0%/105.5%/100.0%/89.9%。

經統計,香港市場2017年以來私有化交易前1、10、30、60、90及180個交易日平均收盤價溢價率均值分別為35.8%、41.0%、46.6%、52.4%、55.8%和50.0%。經對比後可知,研祥智能公佈私有化交易前1、30、60、90及180個交易日平均收盤價的溢價率明顯高於可比案例平均水平。而在公司發佈的寄發綜合文件公告中,也詳細列出了港股近兩年來所公佈的私有化要約價分別較公告前1交易日收盤價、前30交易日收盤均價的溢價率,其中,研祥智能要約價的溢價率在兩個時段均要遠高於可比私有化項目的平均值及中位數水平,進一步説明了研祥智能的私有化要約價是具備可比優勢的。

(圖片來源:公司公告)

(2)私有化價格能覆蓋近兩年最高股價,且遠高於近五年的股價均值

從股價波動區間來觀察,1.5港元的要約價超過了近兩年來公司股價波動區間的最高價;若拉長至五年時間考察,可覆蓋長週期價格波動區間的60%;按統計數據,1.5港元的要約價要較研祥智能股價的1250日收盤價均值超過36%。這表示了,不論短期、中期還是長期的投資者,均可受惠於私有化方案的通過。

(圖片來源:公司公告)

(3)私有化價格對應PB較2018年至今所有交易日PB均值溢價33%

受到行業自身特性及市場整體表現影響,研祥智能的自2018年以來大多數交易日PB在0.3倍至0.7倍之間波動。

按公告所示,研祥智能每股私有化要約價1.5港元所對應2020中期業績所公佈的每股淨資產價格的PB約為0.64倍,這一估值要較2018年至今所有交易日PB均值溢價33%;若參考分部估值法的思路,每股要約價1.5港元所對應的研祥智能最新一期業績更新後的PE估值約為6.3倍,較電子行業可比公司的市盈率平均值及中位數均高出54.8%,也較物業開發及投資行業可比公司的市賬率平均值及中位數分別高出23.0%和64.1%。

綜合來看,研祥智能的私有化方案的要約價對H股股東具備十足的吸引力,不但與近年來的可比私有化公司方案報價的溢價率存在較高的比較優勢,就自身波動區間及覆蓋面來看,也能惠及長中短期等不同持股時間的投資者。另外,站在專業的估值角度來比較,研祥智能的私有化所對應的估值也是相對更高的。

由此可見,該私有化出價的誠意是相當充足的,結合不確定性持續提升的投資環境,我們因此提前判斷了,接受研祥智能私有化方案所提出的要約價,讓審議順利通過,對於投資者來説無疑是一個有利選擇,因而在9月15日股東大會上私有化方案被成功通過,完全是合情合理的,也反映出絕大多數投出贊成票的H股股東對私有化的報價的滿意程度亦是較高的。

私有化方案順利通過後投資者應儘快接納要約,多方共贏方案符合各方利益

而在私有化方案順利通過之後,對H股股東或個人投資者來説餘下最重要的事情則是儘快接納要約。按公告信息所提及,10月19日16時為接納要約的截止時間。須90%的獨立H股股東接納要約,H股退市計劃才能成功生效。

一旦超過了90%的接納要約比例,對於剩餘的獨立H股股東來説,若然過期未進行申報,則視為自動放棄已被股東大會投票通過的私有化方案上所給出的條件,即按每股1.5港元現金的要約價把股份轉讓給要約人,造成的後果則為私有化退市之後,H股股東或個人投資者所持公司股份因不能在二級市場買賣而完全喪失流動性了。

另外,提請私有化方案的大股東及其一致行動人已經在寄發股東的綜合文件書中明確指出,私有化退市後將不會尋求將其股份在任何其他證券交易所(包括中國的證券交易所)上市。

既然私有化方案已經被順利通過,對H股股東或個人投資者最有利也是唯一正確的選擇,只剩下儘快按指定途徑完成要約的接納,在九月底之前完成或許是比較謹慎可取的策略。因為十一長假期後距截止日期只剩下了兩個交易周,對於非實名股東,則需要經過券商或銀行處理其接納的指示,這可能會耗時超過一週以上,另外投資者也需考慮疫情下香港工作效率會較低,工作進展較慢等實際中或會發生的且難以得到明確預期的一些類似影響。

正如我們在上文中提及,今年以來,港股市場的私有化方案無一例外均被成功通過。一方面與市場環境不確定提升有關,另一方面港股IPO市場持續熱浪,預期重磅公司將陸續來港上市,將給場內投資者有更安全且確定性更大、投資回報可觀的帶來新機會,接受私有化方案換回現金,重新篩選出更好的投資,對投資者來説確實是一個更有利的選擇。

從公司基本面的角度來分析,研祥智能近十年來的ROE(攤薄)水平確實不高且波動性較大,這是導致公司估值一直難以提升的重要原因之一。

從最新公佈的財務報表,我們也發現了規模超過30億的有息負債,遠超公司所持16.6億的現金規模,最新一期的資產負債率約為66.5%,財務風險凸顯。一般而言,較大規模的帶息負債會帶來較大的利息支出,從而導致利潤侵蝕的情況出現,參考2019年的年報數據,去年的利息支出高達1億,佔當年的歸母淨利潤比例接近40%。

公司主要業務為特種計算機的生產及銷售、物業開發業務等,兩者均面臨整體複雜的環境和未來發展的不確定性。這可從研祥智能所公佈的中期業績可進一步得到驗證,公司在上半年錄得淨虧損1632.9萬元人民幣,相比於去年同期實現純利2008.3萬元人民幣,中期確認了由盈轉虧的事實,中期營收更同比下滑了21.5%。

看來多元化業務並不能幫助公司抵禦外部環境的變遷,物業開發業務及佔據總資產較高比例的物業資產資產,對公司估值更帶來了拖累,若參考港股的商業地產公司,其PB一般處於1倍以下,以成功實現私有化的商業地產龍頭會德豐為例,其私有化退市時的PB仍不足0.5倍,因此,我們認為1.5港元要約價所對應最新PB估值的0.64倍,實際上是合理的。

回到公司的主營業務分析,特種計算機產品正面臨不確定上升的局面,上半年受到疫情影響,國內客户的業務訂單減少、生產及經營活動暫停或放緩,自動化需求也發生了較大幅度的減少。從中長期的發展角度來看,由於大國博弈和大國脱鈎所產生負面影響,對於國外芯片的可獲得性以及原材料價格上漲等風險也有所加劇,這些關鍵的方面對公司產品的持續生產和技術創新或會構成較大不確定性,未來該業務發展的阻力預期增大,對成長性空間預期要大打折扣。特種計算機產品的生產與銷售是公司的主營業務,預期長期承壓與行業不景氣週期延續,或將持續構成對整體營收的負面影響。

因此,從基本面的分析中可以判斷出,研祥智能業績正受到眾多因素的交織影響,未來股價表現不確定性高,私有化或為H股股東提供有吸引力的退出機會。

站在大股東及其一致行動人的立場,私有化行動將有利於研祥智能的長期發展。

一方面可避免因維持上市地位而產生的額外治理成本及管理費用;

另一方面也便於展開與大股東進行的業務與資產方面的重組,過去公司所發行的H股由於受到中國證監會的管轄而較一般香港股份受到的限制要多且嚴格,相關有利於公司發展的資本操作及關聯交易便無法得到施展;

最後,私有化後大股東可更加靈活地作出投資及業務配置的決策,而不用把須滿足投資者預期的短期回報因素放在較前位置,而且電子科技行業屬於技術密集和資金密集行業,保持核心競爭力需要長期大量的資本支出投入,若從利潤角度和對股東負責的角度,無法很好地取得平衡,反而在私有化退市之後依據長期主義作出的決策,能更好幫助公司成長。

私有化只是開始的結束,當機立斷展開新的局面

雖然從人性角度出發,由於該私有化方案是一個多方共贏方案,符合多方自身的利益考慮,在當前環境下,股東大會順利通過私有化方案是符合預期的,也是情理之中。

市場變幻,我們唯一可把握住的就是當前少數的確定性機會,私有化的成功無疑幫助投資者成功拿下一局,再次掌握主動權的優勢。儘快接納要約,完成私有化方案最後關鍵的幾步,是把不確定性降至最低的明智之舉。

對於重新的選擇,新的起航永遠需要面對前方未知的挑戰,從這個角度思考,任何的角色,無論投資者或是大股東,都是公平的。因為我們深知,成長和發展的道路最終唯一可依靠的就只有我們自己了。

“這不是結束,這甚至不是結束的開始。但,這可能是開始的結束。”

這裏就借用丘吉爾的一句名言來結束吧。

More Content