這段時間,關於豬肉可能跌到10塊錢的説法鬧得沸沸揚揚。

大家都在討論能不能吃上便宜肉的時候,始作俑者可能腸子都悔青了。

唐人神董事長陶一山説完“肉價跌到4-5塊都是完全可能的”這句話,第二天公司股價就暴跌8%,其他45只豬肉股也無一倖免,一天蒸之內發市值近700億元,如果按每頭豬5000塊錢來算,相當於損失了1400萬頭豬,比豬瘟還要嚴重。

其他受害者和圈內專家都紛紛出來闢謠,但奈何市場並不買賬,看空情緒依然高漲,整個板塊連續大跌,整整一週都萎靡不振,直到今天才小有起色。

數據來源:同花順

豬企8月份的業績現在基本都已經出爐,可惜賣豬賺的盆滿缽滿,資本市場上又給吐了出來。

毫不誇張的説,董事長這一句話絕對價值千億。

豬企8月業績繼續向好

和前幾個月一樣,這些豬企的表現還是那麼亮眼,已公佈業績的公司均有大幅盈利增長。

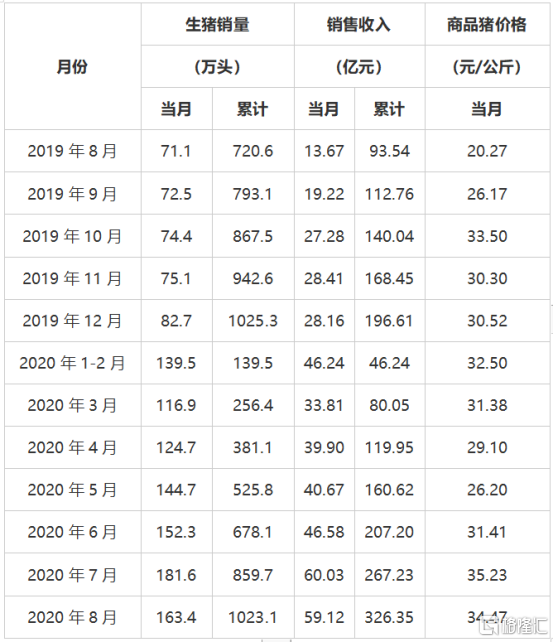

“豬中茅台”牧原股份8月份共銷售生豬163.4萬頭,總收入59.12億元,同比增長332%。同時,公司商品豬銷售均價為34.47元/公斤,環比下降2.16%,但比去年同期還是高了70%。

新希望8月份累計銷售生豬67.86萬頭,環比變動25%,同比變動92%;收入為23.46億元,環比變動26%,同比變動244%;商品豬銷售均價35.21元/公斤,環比變動-3%,同比變動73%。

正邦科技公告顯示,8月實現銷售收入38.7億元,環比增長23.67%,同比增長534.65%;商品豬(扣除仔豬後)銷售均價36.30元/公斤,較上月下降0.87%。

温氏股份8月銷售肉豬71.97萬頭,收入32.16億元,分別同比增長-36.72%、16.90%;毛豬銷售均價37.01元/公斤,環比降低1.10%,同比增長63.54%。

除這些行業龍頭外,其他概念股也紛紛報喜,生豬銷售月收入同比翻倍的公司不在少數。

總的來看,疫情紅利還是很明顯的,生豬價格環比有所回落但比起以往的水平還是高出60%以上,而各大豬企在去年年底和今年年初分別分別有過一輪大擴產,現在產能逐漸釋放出來,銷量跟着提了上來。

雖然沒有確切的數據,但可以看到,供應端是在逐漸趨向寬鬆的。

但到底會不會像他們説的那樣跌到10塊錢甚至4-5塊錢一斤,還是要分析一下市場的供求情況。

豬價持續回落

先説需求情況。

以國家統計局公佈的數據為準,正常情況下,我國近幾年的豬肉消費量超過5500萬噸,佔全世界量的一半以上。以商品豬均重130公斤/頭來計算,大概每年需要4.2億頭。但由於很多部分數據其實不好統計,比如農村自養豬這類的,加上市場其實會有大量的仔豬,均重不足百斤,到底能消費多少其實不好估算。

如果從生豬的年出欄量來看的話或許會比較準確,因為去年受到非洲豬瘟的影響,所以我們以2018年為例,當年的全國生豬出欄量為69382萬頭。

這樣看的話,新聞報道中我國年消費量6.5億頭豬和實際情況基本上誤差不大。

過去近一年,先是非洲豬瘟,再是疫情,導致豬的供應跟不上,豬價順勢飛上了天,一度逼近40元/公斤。

在這種大利好之下,無論是散户還是豬企,紛紛擴大產能,但現實市場有一個滯後性,由於仔豬到出欄需要6到7個月的時間,前面半年還沒產生什麼大的變化,現在已經到了9月份,2、3月份那批增加的產能也到了逐步釋放的時候。

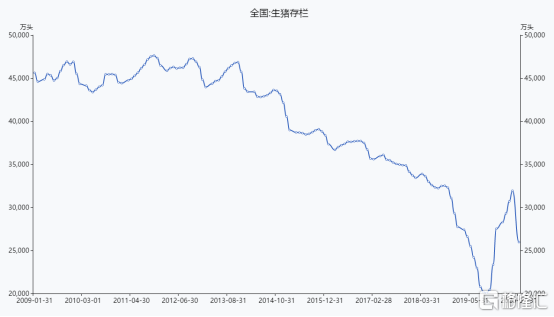

7月份我國生豬存欄為25967萬頭,環比增長4.8%,連續6個月增長,同比增長13.1%,是2018年4月份以來生豬存欄首次實現同比增長。

數據來源:同花順IFind

現在外三元的市價是35.6元/公斤,比上個月降了3.5%。分地區上,西北和東北地區的豬價已經跌破35元/公斤,尤其是新疆,最新價降到了32.3元/公斤。

數據來源:中國養豬網

另外,我國8月份CPI同比上漲2.4%,漲幅較上月回落0.3個百分點。其中豬肉價格上漲1.2%,漲幅回落9.1個百分點。

毫無疑問,越到後面,之前堆積的產能會釋放的越來越多,豬價迴歸正常水平只是時間問題。

現在的問題是,前面大家一窩蜂地都去養豬,因為現在國內的養殖行業還是散户為主,規模化養殖還是少數,缺乏相應的統籌規劃,誰也不知道現在在養的豬到底有多少。

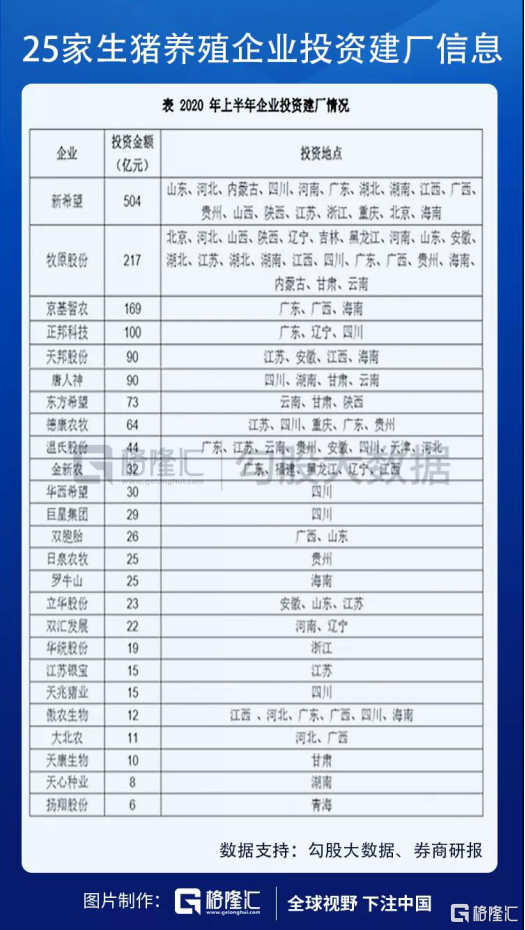

單看這些上市公司,僅上半年,25家上市豬企就忙着在全國大多數省份投資建廠,大約耗資1659億元,還有一些像萬科這樣的其他行業大佬搞起了跨界養豬。此外,今年4月份到7月份有41596家新註冊的養豬企業,比去年增加了175%。

據農業農村部對全國規模豬場全覆蓋監測,7月份有2916個新建規模豬場投產,今年以來新建規模豬場投產累計已達9093個,去年空欄的規模豬場已有11202個復養。

不過,唐人神董事長陶一山所説的“養豬規模20億頭”從邏輯上來看並不可靠。新希望總裁表示,按照目前的投資強度,如果要有20億頭豬的產能,大概需要資金兩萬億元以上。而目前我國生豬養殖不過1萬億的市場規模,初步估算至少要打個對摺。

可以肯定的是,明後兩年國內生豬的出欄量肯定是大增的,如果結合節日需求的話,早在明年初豬肉就能回到大致的正常水平。當然,由於沒有上帝視角,多少會超過正常需求的7億頭,價格低一些也是理所當然。

規模化替代對豬週期的影響

至於大佬們説的豬肉10元時代,甚至4-5元就不太可能了。

退一步説,就算這20億頭豬真的存在,供應量是需求量的兩倍之多,大多數豬賣不出去,價格會低得非常離譜。但要知道,現在一頭豬的養殖成本大概是2000塊錢,算一頭成豬130公斤,就算商家不賺錢也要賣差不多8塊錢一斤,加上檢疫、屠宰、運輸等等雜七雜八的費用10塊錢基本等於白養。

如果賺不到錢,商家會選擇看看觀望甚至是直接屠宰掉。懂點經濟學的人應該知道,果賤傷農的時候,農户大多會選擇毀掉這些成品,賤賣乾脆不賣,倒不如等待市場價格恢復正常,長痛不如短痛。

當這種現象開始出現的時候,就意味着這輪“豬週期”快要進入下半段了:豬肉價格上漲——養殖户大量補欄——存欄量大增——生豬供應劇增——豬肉價格下跌——養殖户大量淘汰——生豬供應量減少——肉價再次上漲。

但我認為,這種輪迴現象其實是在好轉的,豬週期形成的一大原因就是這個市場主要是由個體户主導的,太過分散,也缺乏行業調控能力,完全憑自己意願決定養殖的量,而這個意願取決於市場價格,自然而然就陷入了循環。

根本上來説,豬週期是中小養殖個體心理的相互博弈的結果。

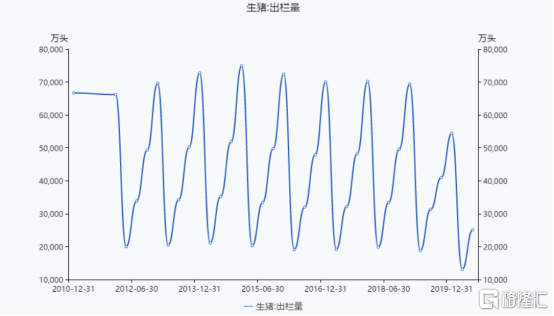

但這個博弈造成的波動區間其實也沒想象中那麼誇張。拿過去20年的數據作參考,我國年生豬出欄量在5.9億-7.5億頭豬之間,和實際需求量相差其實不會太大。

數據來源:同花順IFind

而這次疫情淘汰了大量的養殖户,加速了規模化養殖的替代趨勢,也就是説,生產者數量減少,但供應規模還有所增加,行業集中度提高之後,信息就不是之前那種兩邊完全不對稱的情況了,大家甚至可以坐下來開個會討論一下現在的供需情況,大家心裏都有個數之後,豬週期的上下波動就能夠限制在一定的區域。

插句題外話,市場這隻“看不見的手”確實能夠自發地調節供需變動,但在實際操作中,因為時滯、信息不對稱等原因,往往會缺乏足夠的效率,所以沒那麼好用,並且我們這個市場也不是足夠理性。

所以,不管怎麼看,這輪豬週期的底部不至於低到4-5塊錢這種程度,有點危言聳聽了。

並且,唐人神董事長這一出,勸退了大量不理性入局的人,這就使得豬週期的下行趨勢進一步得到緩解。

這樣看,也算是好事一件。

More Content