8月31日,中國再保險(1508.HK)召開2020年度中期業績發佈會。中再集團總精算師田美攀、中再集團業務總監李明、中再集團國際業務總監左惠強、中國大地保險副總裁路曉偉、中再資產副總經理羅若宏、中再集團董事會辦公室主任劉樹凱出席了本次發佈會。

公告顯示,中再集團上半年實現合併總保費收入1021.2億元,同比增長20.5%;核心業務總保費收入825.83億元,同比增長35.7%;税前利潤32.87億元,同比下降21.6%。各項業務均得到不同程度提升:財產再保險境內業務分保費收入增長20.8%;其中,新興業務分保費收入增長27.7%;財產再保險境外業務總保費收入增長14.9%;人身再保險境內保障型業務分保費收入增長24.4%。

總體來看,今年的新冠疫情對於中再集團利潤產生了一定程度影響,主要由於疫情對公司境外業務影響較大,造成約10.19億元損失,若剔除疫情影響,公司上半年實現税前利潤43.06億元,同比增長2.7%。疊加各項業務指標整體向好,公司表現出具有較強的風險抵禦能力和經營韌性。

直保行業的高速增長以及高風險業務派生的分保需求,有望刺激中再保業務量增長,今年的疫情也促使再保費率轉入上升週期,意味着中再保有望迎來量、價齊升的快速發展。

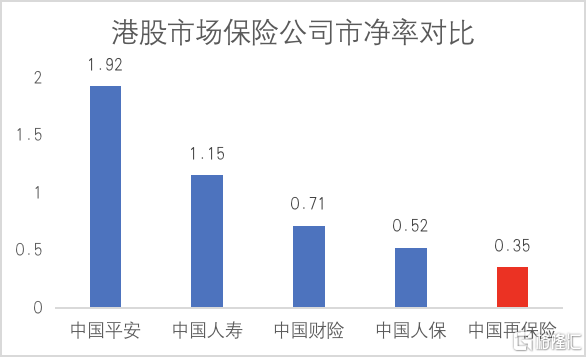

而當前公司PB僅為0.37倍,與公司歷史估值水平相比,處於歷史底部位置,並且遠低於同行的估值水平。

(數據來源:wind)

(數據來源:wind)

一、財產再保險持續增長

作為集團支柱業務之一,財產再保險上半年保費收入快速增長,總保費收入為270.78億元,同比增長17.6%。其中境內業務分保費收入180.2億元,同比增長20.8億,境外業務總保費收入97.25億元,同比增長14.9%。

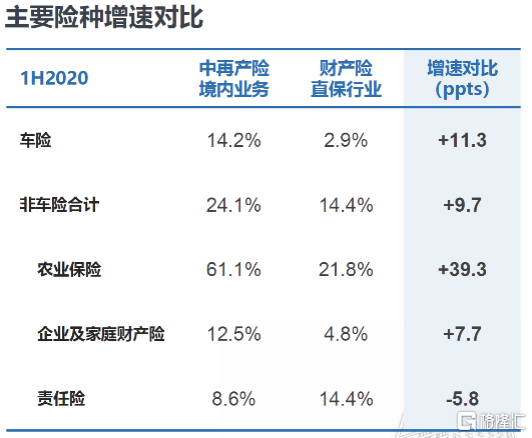

境內財產再保險受益於非車險業務發展而持續增長邏輯得到驗證。自“償二代”出台,車險分保需求下滑導致中再集團分保收入2016年出現明顯下滑,公司經過業務調整,將分包收入動能切換到非車險業務,而非車險業務要求更高的資本金及承保能力,對再保端需求更高,因此公司連續幾年該業務板塊獲得快速增長,年均複合增長率為12.3%。境內分保費收入增速本就高於財產險直保收入,今年上半年差距進一步擴大。即使剔除增長較快的農險業務,境內包費收入增速仍有11.9%,高於財產險直保行業增速7.6%。

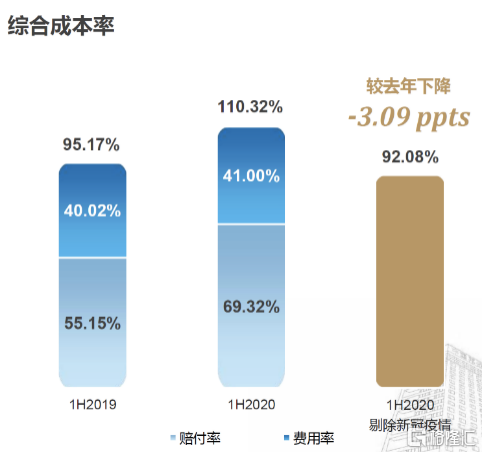

境外財產再保險業務短期成本端承壓,長期增長趨勢明顯。2020年上半年,境外財產再保險業務的總保費收入97.25億元人民幣,同比增長14.9%。目前來看,“雙品牌”戰略發揮了作用,橋社為公司境外業務助力良多。橋社業務的總保費收入同比增長15.6%,達到了64.18億元人民幣。由於新冠疫情全球蔓延,公司上半年疫情承保損失相對同行賠付水平較低;綜合成本率為110.34%,處於同行平均水平,但若剔除疫情影響,境外業務綜合成本率為92.08%,較去年同期下降了3.09個百分點,業務質量其實是有所改善的。

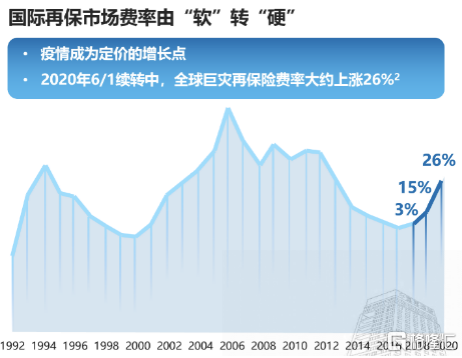

國際再保費率進入上升週期,再保行業發展加速。近年來,全球連續受災而再保費率處於歷史相對低位,因此費率本就有抬頭跡象。受到新冠疫情全球流行的影響,國際再保險市場費率上升趨勢明顯,2020年6/1續轉中,全球巨災再保險費率大約上漲26%。中再作為再保行業巨頭,將充分受益於本次費率上升的強週期。

二、數據優勢明顯,人身再保險有望迎來高增長

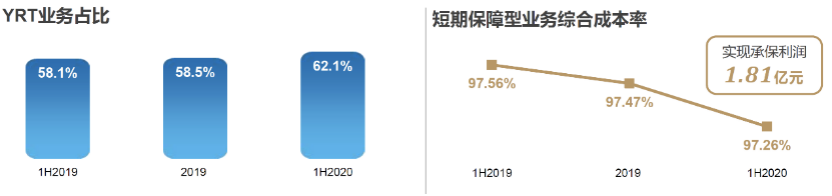

2020年上半年的人身再保險業務保費收入快速增長,實現了分保費收入502.86億元,同比增長了31%。其中境內業務415.82億元,境外業務87億元左右。

作為公司核心業務之一,2020年上半年境內保障型業務實現保費收入116億元左右,同比增長了24%。年度可續保的保障型業務佔比為62%,比去年同期增長4個百分點,為未來的持續發展提供了基礎。短期保障型業務的綜合成本率97.26%,比去年同期下降了0.3個百分點,並實現承保利潤1.81億元。

中再集團壽險業務的快速發展主要受益於公司的規模優勢、技術優勢和數據優勢。公司作為行業龍頭地位突出,牽頭修訂了重疾發生率表。超過2億的數據樣本讓公司在業內數據優勢凸顯,幫助公司實現了首個行業範圍內輕症發生率計算及區域性編表。

公司還能依靠獨有的數據優勢,比如對28種重疾之外的一些重疾發生率的瞭解,在新定義下的重疾修訂後,舊款產品不可銷售的情況下,有望率先迭代開發新產品搶先佔領市場,增長的確定性較高。

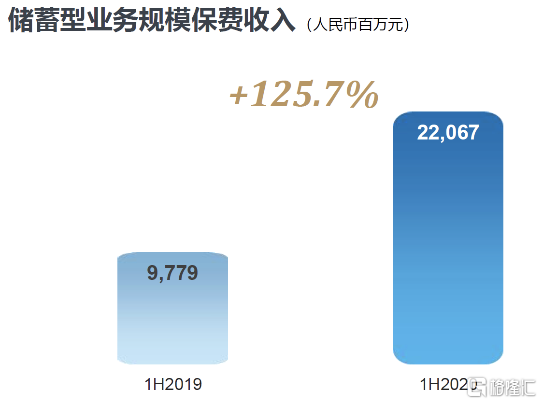

另外,公司在逐步拓展海外業務,但鑑於海外展業時間不長,需要以儲蓄型業務為支點,逐步展開各項業務以及鋪開客户關係網絡,未來兩年公司儲蓄型業務有望繼續保持高速增長。

三、財產直保業務結構優化

2020年上半年財產險直保業務原保費收入為254.69億元,同比增長5.4%。其中車險業務原保費收入142.38億元,同比增長2.3%。非車險業務原保費收入112.31億元,同比增長9.7%。進一步驗證直保轉向非車險發展邏輯,再保與直保均受益於此。

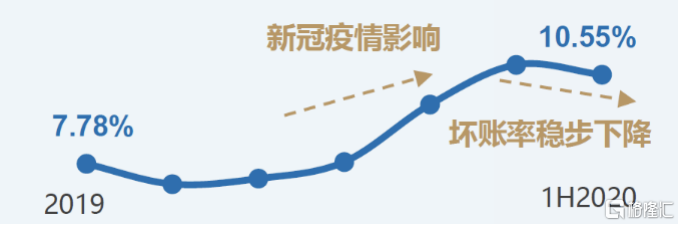

業務結構得到進一步優化。車險方面,家用車等效益型業務佔比逐漸提高,超過70%;特種車和貨車等高風險業務佔比受到控制,因此車險整體業務風險下降。非車險方面,保證保險中的高風險客户佔比同樣大幅下降,低風險客户佔比進一步調高,達到85%。疫情影響下,部分客户還款能力下降,信用保證保險壞賬率有所上升,但自5月份以來,壞賬率已經開始下行,在風控評級收緊客户入口情況下,壞賬率有望進一步下降。

四、投資業務平穩增長

2020年上半年總投資收益為75.65億元,同比增長22.8%,年化總投資收益率為5.48%,同比提升0.29個百分點。年化淨投資收益率為4.64%,同比減少0.43個百分點。

年化淨投資收益率的下降主要是因為保險收入的快速提升,而收益釋放本身需要時間。從絕對量上看,公司投資端業績穩定增長,上半年A股的二級權益綜合收益率超過滬深300指數1000個bp,H股二級權益綜合收益率超過恆生指數400個bp。

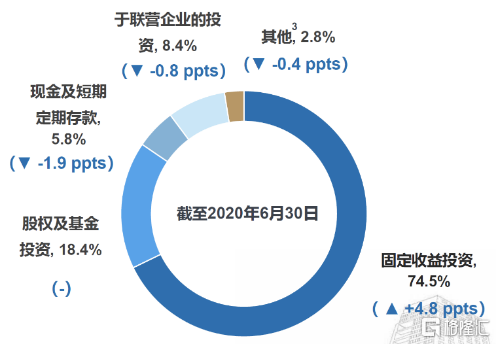

投資資產快速增長的背景下,中再保持有固定收益資產比例為74.5%,同比上升4.8個百分點;持有股權及基金投資比例為18.4%,比例保持不變。整體上風格穩健。

結語

短期來看,全球疫情蔓延迫使中再集團利潤端承壓,但各項業務仍保持快速增長,表現出公司經營韌性;長期來看,疫情給予了再保行業量、價齊升的歷史機會,作為行業龍頭,中再憑藉規模優勢、數據優勢及技術優勢,將充分受益於此。

附:業績會問答實錄

Q1:疫情導致行業信用風險上升,請問中再的信用險業務質量如何以及相關佈局是怎樣的?重疾險定義今年可能發生修訂,請問對於中再的壽險業務的影響是怎樣的?

A1:我想您提到的信用險應該是信用保證保險,而大地公司目前開展的信用保證險業務主要是指個人貸款保證保險。受到新冠疫情影響,社會的信用環境有了很大的變化。信用保證險的客户的還款能力也受到了一定影響,個人貸款保證保險業務的綜合成本率有所走高。業務的壞賬率有滯後性,到今年的5月份,壞賬率達到了最高點,5月份以後,壞賬率在逐月的在下降且略好於我們自己的預期。預計到年底業務還是能夠實現一定的承保利潤。

應對措施:一方面是進一步優化業務的區域結構和客户結構,在一些風險比較高的地區,我們紮緊了客户的准入門檻,提高了核保的條件要求;同時我們內部對個貸客户做了一個分類分級,基於我們的風控模型,對於風控得分比較低的高風險的客户,我們紮緊了這個入口,降低了高風險客户的佔比。剛才也提到了我們的中低風險的客户的佔比逐月提高,達到了85%。

新定義重疾目前還沒有出來,正處於徵求意見階段。總體來説,新定義下的重疾對於壽再業務是一個很大的機會。

第一,重疾是兵家必爭之地,直保公司肯定會把它作為最重要的產品,所以將來仍舊是要持續發展。

第二,在新定義下,每家公司都要迭代產品,老產品不允許銷售,都必須是新產品,所以都有新產品開發的需求。

第三,新定義下的重疾發生率的數據需求確實很大。現在我們把25種變為28種,還加了輕症,這些數據實際上還是比較少的,並且不僅僅是初始階段的發生率,比如説未來的惡化趨勢等等,也是需求很大的。

所以對於壽再來説,我們有幾個大的機會:

第一,數據優勢,我們在25種、28種基本定義的重疾發生率有很多經驗的。而有很多公司開發的是80種、100種的重疾,但是對於這28種之外的重疾發生率,實際上是不太清楚的。此外,我們對老齡階段的發生率、對重疾的發展趨勢有很多的研究。

第二,我們有產品開發的優勢,關於壽再業務,在國內的幾乎所有的重大產品迭代當中,我們都參與其中,甚至有些創新是由我們來引領,所以我們有很深的積澱。同時,我們也有能力的跟直保公司一起開發出新的符合老百姓需求的產品。

第三,新定義下的重疾發生率能使目前的重疾發生率惡化趨勢能夠得到遏制。本來這幾年重疾發生率惡化比較快,而新定義下重疾發生的惡化趨勢會大幅下降,對於再保險公司來説,是很好的情況。所以這對於我們進一步發展產品提供了信心。

Q2:境內財產再保險方面,賠付率上升較多,費用率下降較多,綜合成本費比較穩定,請問具體是什麼原因?境外財產再保險方面,在國際費率上升的前提下,請問管理層未來準備如何把控疫情帶來的持續影響?

A2:感謝你對我們賠付率的關注,看得非常細緻,注意到我們賠付率的上升以及費用率的下降,其實這和我們的整個財產險直保行業的總體趨勢是一致的,整個行業基本上也呈現出賠付率上升、費用率下降、綜合成本率基本平穩的這麼一個特徵。

關於國際市場的狀況。從今年開始,國際市場的再保險市場的費率還是在一個轉硬的階段,預期會持續比較長的時間。

我們對下半年及明年的業務計劃有幾個主要的考慮:

第一,要區分市場,因為國際市場的發展非常不均衡,市場匯率的變化也不均衡,我們也非常關切。那麼市場反轉非常明顯的一些地區肯定是我們關注的對象。

第二,在業務結構方面,我們也會進一步的優化,包括我們的巨災風險、非巨災的風險,對於短尾市場和長尾市場,我們要進一步優化業務結構。

今年的新冠疫情為國際再保險市場帶來了一些影響,同時也為市場的反轉創造了機會,我們也是在深入研究市場,並期待在下一步發展中能夠把握住這樣的一個機會,能使我們的業務結構和業績有比較大的改善。

Q3:今年水災比較嚴重,請問直保和再保在第三季度水災賠付情況如何?壽再有一個新的業務模式-特藥險,請管理層詳細介紹一下。

A3: 今年5-7月期間,南方的汛情比較嚴重。目前,公司損失分兩個部分:第一,截止到7月底,財產再保險初步估計損失金額約為1.5億元,主要牽扯到一些巨災試點項目以及一些協議合約損失。但這個損失是估計損失,不代表最終報表數字,因為合同設計上存在一些對衝機制;第二,財產險直保方面預計賠款8500萬左右,影響整體賠付率約為1.8%。

特藥險本身沒有特殊的地方,只是存在一個創新支付手段。其實際上解決的是老百姓看病難,看病貴、看病體驗差、沒有渠道得到特藥、沒有渠道得到創新療法等一些問題。所以這是典型的保險跟醫藥產業的融合的嘗試,目前來説這個產品銷售還是非常好的。現在只是開始階段,保險和醫療醫藥融合還遠遠沒有結束。

從保險端來看,在特藥險方面,我們只做到To C,也就是説我們是銷售給一般的客户,但像G端,比如説市民保,有很多市民保裏面都是有我們特邀險的,並且當地政府是特別歡迎我們。所以,我們的責任會擴展到很多方面,不僅僅是靶向藥、惡性腫瘤的特效藥,還有像直中離子療法、電磁療法、價格昂貴的藥、先進的療法等都會包含在這裏面,甚至將來會把一些沒有納入到社保範圍的,我們都會納入到裏面當中去。

從醫療醫藥端來看,實際上我們跟醫療醫藥端的融合也是才開始,我們現在特藥險實際上已經跟藥有融合了。我們跟一些國際上著名的藥商是有合作的,比如説他們保證供藥,保證流通渠道,從而給我們客户提供服務等等,這僅僅是一個初步的融合。我們想將來跟藥的融合,不僅僅是他保證給我們供應渠道,而是保險跟藥要有深度融合。此外的話保險跟醫療融合也很少。所以,我們覺得特藥險是我們保險健康險跟健康產業融合的初步。

隨着我們未來的發展,我們覺得健康險跟健康醫療產業的融合,還可以在盈利模式上融合,所以未來的話,我們會作為公司最重要的發展戰略之一。

Q4:新冠疫情對海外財產再保險衝擊會持續到什麼時間?在現有的疫情衝擊下,公司海外市場擴張戰略是否有調整?車險改革細節已經出台,直保和再保如何看待車險改革的影響?

A4:全球流行的新冠疫情,對國際的財產再保險市場造成了很大的衝擊,不僅僅是在業務端,也包括投資端。現在疫情還是在發展過程中,現在的估損總體來講不確定性還是比較大,國際機構有非常多的這種估損,總體來講差距比較大。

但是從整體的情況來看,我們判斷現在對再保險市場的影響已經處於平穩狀態。包括國際的評級公司,也是針對國際再保險市場給出了穩定的預期。

從今年年初開始到中間幾個比較重要的續轉,有些重要的市場都發生了非常大的費率提升現象,我們感覺還會持續到明年的1月1號的續轉。

至於新冠疫情對再保險行業的整體影響會持續多長時間這個問題,具體結束的時間可能也很難給出一個確切的答案,因為這取決於疫情何時能得到有效控制。但總體來講,我們感覺可能會持續相當長的時間,那麼包括市場轉運的時間也會持續比較長。

從中再國際化戰略來看,應該説大的戰略方針沒有什麼大的變化,國際化的發展是中再的長期的發展策略。我們肯定是從長遠來看來看待目前的一些影響,同時也分析市場的變化,期待我們在下一個市場轉運的週期裏面,能夠充分的能夠研究市場,能夠有所作為。

關於車險綜合費改,之前我們説車險有一次費改、二次費改,這一次叫做綜合費改,按照我們的理解,就是一次到位了。既然現在改名叫綜合費改,我認為説的改革以後,車險整體的改革基本上就差不多了,到了監管希望達到的目標。

這次綜合費改總體上有這麼幾個特點:第一,保障的責任範圍擴大;第二,風險的費率在下降;第三,保險公司的附加費用率的手續費率有強制上限。

在我們看來,總體體現了監管的以民為本的思路,謀求社會效率的最大化、去中介化,從而使車險恢復到以人民的利益最大化這個大的方向上來。

改革的直接結果表現在我們的指標上,賠付率會進一步的上升,費用率會顯著的下降,整體的綜合成本率會更加趨向保本的方向。

市場的各經營主體分化也將更加的嚴重,大公司整體上來講要佔據相對的主動。小公司由於銷售費用已經壓縮到很低,所以經營會出現進一步的困難。

如果説我們沒有打破現有的這種經營模式,按傳統的方式去經營車險,基本上可以説是經營不下去的。所以對於商車的綜合費改,我們要從整個監管的大方向上去把握,怎樣徹底地去中介化,以最有效率的方式去獲客,並以最優異的服務去服務客户,應該從這個方面利用科技化的手段創新了我們的經營模式,這也是對整個行業的倒逼機制。

Q5:針對信用保證保險,是否有數據可以説明新進業務的表現,例如其綜合成本率是否有小於10.55的?另外,公司上半年車險的綜合成本率是多少,預期下半年會如何?車險改革對再保險業務有什麼影響,量是否會有變化?最後,國外壽險再保險表現強勁,那麼公司預期下半年或者2021年會如何發展?

A5: 大地的個人貸款保證保險業務,上半年取得不錯的增長,但是行業出現了負增長。主要因為個別的主體發生了一些風險事件。除此以外,從我們同業的數據來看,還是有很多公司保持了比較高的增速。其實對於個人貸款保證保險業務,大家雖然都叫同樣的名字,但是各家主體的經營模式還是不太一樣,甚至有的是完全不一樣的。

主要模式大概有兩類:一類是自營模式,一類是通道模式。

通道模式主要是通過平台或者其他渠道跟保險公司合作,由這個平台來進行投保;自營模式其實就是保險公司自己來獲客、核保、風控、進行保後的催收管理。

而且我們面對的目標客户主要是個人貸款的客户,相對來講風險比較分散,而且單筆的額度都不高,像這種情況下,我們是有條件有能力來控制好信用保證險的業務品質的。

就像剛才提到的今年以來受到新冠肺炎疫情的影響,確實有的客户的還款能力受到了一定的影響。但是隨着復產的推進,我們的客户的還款能力也在逐漸的恢復,我們的壞賬率是在5月份達到了最高,甚至達到了兩位數,但是5月份以後一直到現在,呈現逐月下降的這麼一個態勢。所以我們對於信用保證保險的風控和承保利潤還是有信心的。

至於新進來的業務品質,我們是對於區域結構和客户的分層結構都做了針對性的控制,對高風險地區的客户做了核保的准入的控制,對於風險評級為比較高風險的這類的客户也是進行了核保的控制。新進來的業務更多的是我們中低風險的這種客户羣體,這個客户羣體目前已經達到了85%,相信業務品質還會進一步的好轉。

關於車險的問題,由於疫情影響,在一季度末左右出現了賠付率下降的情況,整個綜合成本率有所改進。那麼隨着整個疫情的緩解,復產從現大多數半年度來看,實際上跟去年同期比並沒有顯著的改變,大的趨勢仍然延續了過去幾年賠付率上升、費用率下降的趨勢。展望全年,車險整體上,賠付率上升、費用率下降這個趨勢將持續進行,利潤邊際也越來越薄。

結合商車綜合費改的指導思想,也是和我們商車費改的總體監管意圖也在不斷的靠攏。上次綜合費改對再保的影響比較有限,因為我們整體組合裏面的車險的佔比已經到了30%以下,綜合費改以後對我們的影響主要可能是由於綜合費改導致的綜合成本率的壓力,通過再保傳導給我們,也就是説我們也要承受一定的這種綜合費改對商車的效益的影響。

關於壽險再保險海外業務這一塊,2020年上半年發展較好。下半年以及未來一段時間的話,我們的總體策略還是穩健經營。在有機會的情況下,我們還是要積極發展。

主要的業務策略方面,首先還是做儲蓄型業務,因為我們海外子公司,跟其他國際再保險公司相比的話,只是剛出去的一家公司,對於國際再保險市場,無論是數據、產品、市場瞭解也比較有限,甚至客户關係也沒有充分開拓。在這種情況下,我們還是做我們擅長的事情。

在儲蓄型業務方面,目前主要的市場集中於香港跟新加坡,今年下半年甚至是明年,我們還會擴展到其他成本比較低的一些地區。比如説像大陸的外幣業務等等,逐步的向外走是我們大的想法。

在資產端,我們也會積極的考慮投資於境內的一些企業,我們不僅僅做儲蓄企業,還會在財務再保險和保障型業務方面會進行一些試探性的工作,尤其在財務這一方面的話,我們會依託總公司在財務這方面的實力優勢,在不同的地區開展工作,

在保障型業務方面,我們更多的也是依託於總公司的在數據產品方面的經驗,希望藉助這方面的經驗向外輸出,比如説在產品方面的經驗等等,這一部分的工作還是在開展過程中,預期在短期之內不可能成為業務的主流。

2020年-2021年,儲蓄型業務仍舊是主流,財務再應該會有較大的發展,保障型業務會有適度的開拓。

Q6:重疾修訂可能導致產品價格下行,從再保視角來看,這樣的變化對於直保公司分保意願是否有影響?怎麼判斷直保公司的分保利潤?最近兩年整個直保的滲透率是怎樣的趨勢?對於直保市場一些中小保險公司被接管,是否有相關建議給到這些保險公司?目前,直保和再保的淨投資收益率在下行,主要由於每一類資產下行比較明顯,預期未來兩年到期情況如何?假設國內目前償債利率維持現有水平,這一類資產收益率是否會明顯下跌,之後趨勢會如何?

A6:首先不同產品對重疾發生率有不同的敏感性,所以不同產品的話確實價格會有不同的變化。對於目前市場上主流產品來説,都是終身的重大疾病產品。目前,這類產品的價格會適度下行,但是下降的幅度非常有限。但對於定期壽險,定期的中期險,尤其是比如説保險期限在5年、10年,年齡在20歲到50歲之間,價格會有比較大幅度的下降,因為這類產品對重疾發生率的敏感性還是比較大的。

第二,我們可以看到價格不僅僅是由重疾發生率來確定的,實際上重疾發生率只是一小部分,比如説像利率、費用率等等都是價格的重要組成部分。所以當只有重疾發生率變化的時候,總體來説應該説價格不會有太大的一個變化,這個是一個方面,關於價格會不會導致再保險分出意願變化的問題。實際上財產險和壽險還是蠻大區別的。

財產險確實出現了一些情況,比如説承保利潤下降,再保分出的意願或者再保的分出成本要求節約的這種現象。因為這是一個長期的業務,所以當前來看這個成本是看不出來的。我覺得應該説目前來説這種需求是旺盛的,將來的話這種重疾發生率的分出需求仍舊是旺盛的。

主要有幾個方面的原因:

第一,新定義下的重疾發生率發生了很大的變化。各個保險公司對重疾發生率有很多的不瞭解,需要再保險公司幫他們去做。

第二,新定義下,到底什麼樣的產品是老百姓真正需求的?我們和直保公司都在摸索。

關於我們有沒有跟分支公司在新定義下產品合作的問題,實際上我們跟市場是保持緊密合作,我們一對一的這種客户交流是非常多的,幾乎跟所有的公司,尤其是主流公司,我們都在做一對一的交流,並且我們會發布一些產品的一些趨勢,比如説我們未來的重疾會是什麼樣子的?比如説輕症會出現什麼樣子的?

這一類的產品特徵,我們跟市場還是保持緊密的溝通。我們也是跟市場共同探討。所以,我們覺得分出率還是比較旺盛,並且剛才也提到了目前新定義下的這種重疾發生率相對會穩定一些,所以對我們再保來説還是比較好的,我們也會抓住這個機會,把這一塊的業務做好,也是成為我們下這一個保障型業務發展的一個重點。

關於年化淨投資收益率同比下降的問題,由於分母也就是我們説的平均投資資產,今年上半年的增幅比較大,原因是保險業務規模同比增長比較快,所以導致可投資資產相應的增長。其增長的幅度大大高於分子,即淨投資收益的變動幅度。

投資到收益的產生有一個時間,分子分母端不是同步變動,所以我們會看到年化的淨投資收益率同比下降了0.43個百分點,但實際上如果從淨投資收益的絕對數的角度,那麼淨投資收益實現同比也是增長的,而且增幅是正常的。

然後關於你提到的,對於國內長期來看,市場的預期固定收益的收益率處在一個較低的水平的對策。首先從整體配置的角度,我們還是積極的先做好權益投資,因為確實在大的低利率的環境下,我們從中長期是相對看好權益市場機會的,同時在固定收益的投資的領域裏面,那麼我們會統籌好現金流的情況,抓住在這個過程中間市場的收益率回升的階段,那麼從配置的思維出發,加強債券存款,包括金融產品等各類固定收益產品的配置力度。

同時我們也會合理的利用債券基金,包括可轉債,包括二級債基等來捕捉市場的機會,來增厚收益。在重視安全邊界的情況下,我們不斷的積極開發新的投資品種,來應對這方面的挑戰。

Q7: 海外業務中拖累綜合成本率的主要產品是什麼?這些產品合約通常期限是多久?壽再推出的長期終生防癌醫療險的客户反饋情況如何?以及產品範圍是否會擴大到一般住院費用?

A7: 新冠的疫情對國際再保險的影響面還是比較廣,從國際上看,包括責任險、信用險、營業中斷。

對中再而言,那麼我想有這幾個方面:一個是財產險這方面,還有一個特色這個方面,對我們有一些影響。

從現在的具體的數字來看,直保公司向再保公司索賠的數額目前還不大,我們預期綜合賠付率是110%。綜合賠付率並沒有特別大的這種突破性的發展,現在是總體上平穩狀態,當然最後還取決於疫情的最終的發展。

如果剔除疫情的影響之後,我們的綜合賠付率比往年同期還是有比較大的幅度的下降,總體上來講業績還是表現很穩定的。

另外關於對保單的期限的影響,因為我們的保單基本上都是一年期的,再保險的合同基本上都是一年,我們每年都是來續轉,所以從現在看可能對我們影響比較大,可能還是今年的業務可能會影響比較大一些。

關於終身險防癌醫療保險問題,應該説這個產品5月份上市以後,市場反饋還是非常好的。應該説這是市場上第一個終身型終身保證的醫療險,解決了老百姓的這種投保不可持續的痛點。目前來説的話銷量還是比較穩定的,並且這還是我們沒有做大的推廣的情況下,若做一些推廣可能還會有大的上升。

從年齡結構上來看的話,大家都覺得這個可能普遍都是老年人買。實際上我們發現年輕人、中年人、老年人都有。這個所以總體來説的話,這個產品目前來説經營還是向好,無論是賠付還是銷售這一塊總體還是不錯的。

關於提到擴展到一般住院報銷,目前情況來説還是比較困難的,主要的困難應該還是一些風險點的存在,包括從監管機構角度來説,作為審批這個產品確實也覺得難度會比較大。比如説像持續醫療通貨膨脹,社會政策、社會保障政策變化,死亡螺旋等等,監管還是比較關心這些問題。

像這種終身的醫療險,在海外實際上碰到的問題不少,經營的有些產品就出現了經營困難的問題。所以從監管機構為了保護消費者利益也能理解所以從目前情況來看的話,長期醫療險應該説下一步是發展的重點。目前的監管機構在這一塊的產品的審批報備應該還是比較活躍的。

據我所知,有幾家大型的保險公司的長期醫療險都已經報備。然後產品都在銷售,比如説像太平洋人壽的長期醫療保險,他這個應該是15年期的。市場反應特別好,賣了幾個億的保費,應該説還是非常受老百姓喜歡。

未來的話,我覺得像長期醫療險,最主要的一個問題就是對於過去的一年期的這種醫療險的續保問題,現在實務過程中界定不清楚,所以老百姓分不清到底這個是一年期的,還是長期的,還是説保證未來投保是有持續保證的,這個分不清楚,所以長期跟一年期的話區分不開,長期這一塊的吸引力不是那麼大。

今年2020年的年初,監管機構出了一個叫徵求意見的通知,這個通知實際上就把一年期的這種產品説得很清楚。如果徵求意見真正實施的話,長期醫療險會有一個更大的發展,包括像防癌的終身醫療終身的防癌醫療保險,這一塊的話市場的吸引力會更大。

我覺得未來老百姓對風險的認識以及對產品的理解更深一些時候,好的產品應該會得到老百姓的這種支持。

More Content