作者 | 燕子塢

數據支持 | 勾股大數據

來源 | 格隆匯研究(ID:glh_tushuocaijing)

本週以來,市場調整劇烈,上證指數,漲幅-3.0%,創業板指,漲幅-7.64%。昨晚,深交所針對天山生物近日的股價異常波動,再次對其要求停牌核查。今日,開盤之後,低價創業板的相關個股紛紛跳水,截至收盤,創業板低價股指數跌幅-8.7%,當日振幅13.86%,當然某些個股的表現更甚。相比之下,茅台、五糧液、立訊、隆基等個股,雖也有回調,但調整幅度微弱。

之前,面對低價創業板的漲勢洶洶,我想大多數沒參與的投資者可能難免會想或糾結,要不要也去找找機會。從市場參與者的結構來看,在創業板炒低、炒小、炒殼資源,大多數為風偏較高的遊資、散户羣體,考驗的是眼急手快,考驗的是對情緒博弈的把握,這無疑是道難題。

而投資的本質,是風險收益比的概率遊戲,面對難題,面對概率與賠率間的權衡,對於我們大多數人來説,不妨簡單一點,去找找確定性的機會。即使當前看有調整,但往往機會也正是在悲觀中出現。

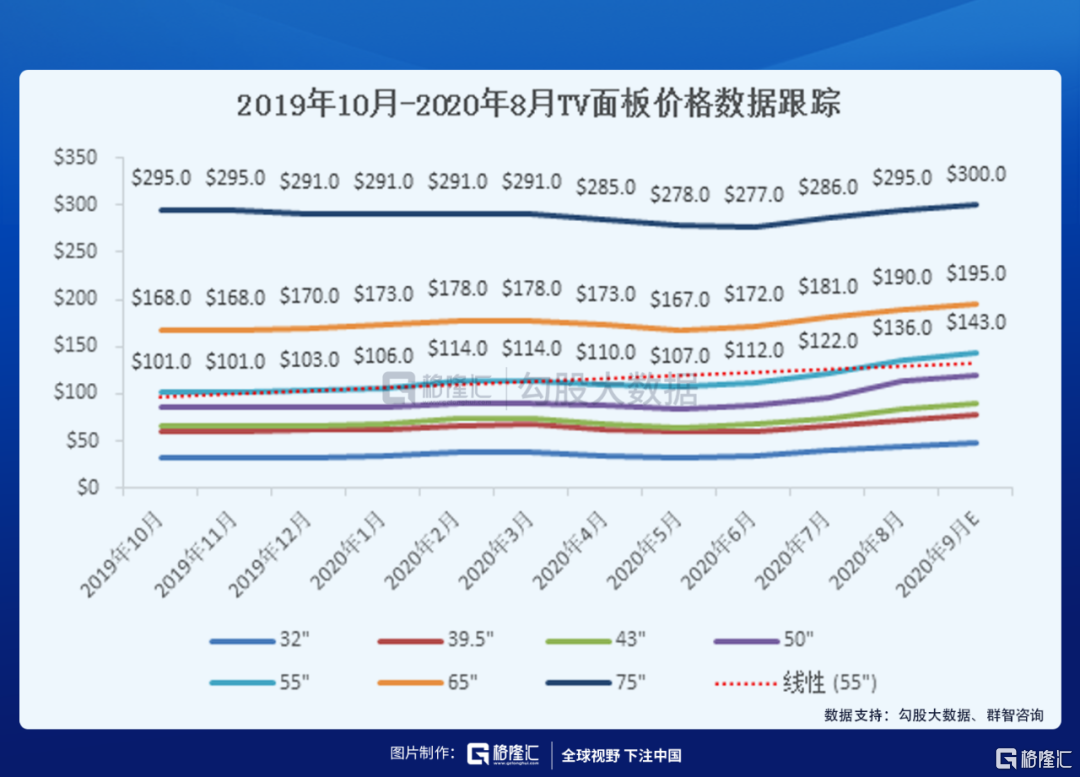

近期,TV面板漲價的消息,被越來越多的媒體報道,因為最近三個月面板價格確實漲的比較快。我們不妨先看看,今年以來每月面板價格的跟蹤數據。

從數據來看,19年四季度,32、43、55、65主力尺寸的面板價格就開始了上漲趨勢。由於疫情向全球蔓延,本來複蘇的需求受到限制,面板價格在今年二季度面臨了兩個多月的調整,但隨着對疫情的控制,以及下半年因海外需求產商的加緊備貨,從6月份以來,面板重回上漲,且漲幅有所擴大。

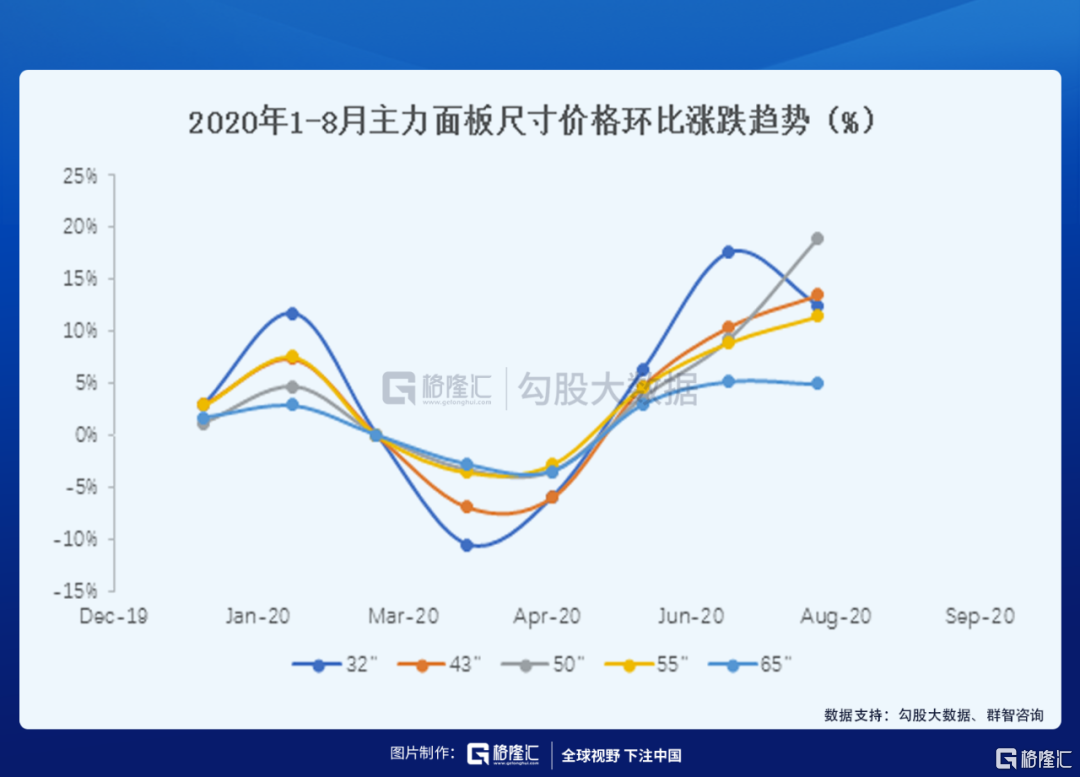

八月份,50-75寸的大尺寸面板,環比漲價範圍為5-11美金;32-43寸等中小尺寸,環比漲價範圍為4-7美金。9月份預計50-75寸的大尺寸面板,漲價範圍為5-7美金;32-43寸等中小尺寸,漲價範圍為3-5美金。LCD TV面板呈現"N"型走勢,這一情況,從主力面板價格的環比漲跌趨勢中更能直觀的看到。

漲價,對於生產廠商來説,意味着盈利狀況的改善。關鍵的是,這一狀況可以持續多久?

01

面板漲價將持續多久?

對於面板製造這一泛半導體產業而言,有着明顯的週期性波動,能漲價多久,首先要看這一輪週期能持續多久。

如何理解產業的週期波動,股市中經常談到的"量比價先"同樣適用。具體可以從內外兩個因素來理解,內部:面板生產是典型的規模型經濟,需要技術和資金的密集投入,前期高昂的設備費用、2-3年的建廠、設備安裝及調試,滿產稼動同樣需要近一年,這樣不可避免的出現供給過剩或短缺;外部:社會發展產生的創新性需求。需求推動生產,生產又反作用於需求,這樣內外部因素的共同影響下,促使面板經歷一次次的"衰退-復甦-高峯-擴張"的週期過程。

面板的週期性波動,總結起來,產能是驅動週期改變的核心因素。而本輪LCD TV面板漲價週期的驅動因素,主要是全球液晶面板產能向中國轉移以及需求的景氣向上。當前面板製造產能從地區分佈上看,主要集中在中國、韓國、台灣這三地。

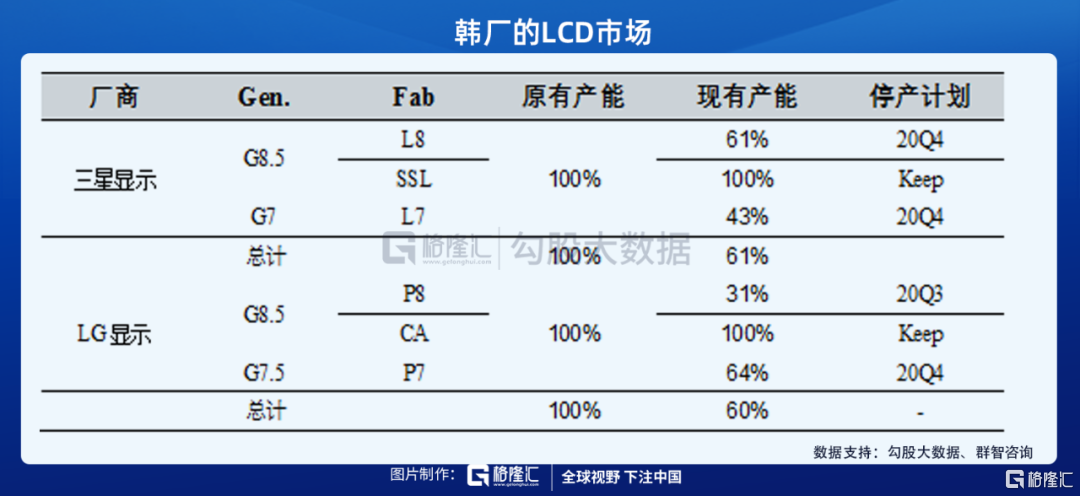

從去年開始,包括三星、LGD在內的一些韓國企業陸續宣佈退出LCD的生產,向獲利性更好的QLED、OLED方向集中,上半年來,由於疫情的原因,產能退出的步伐在加快,韓廠的LCD市場份額快速收縮;而近年來,台灣地區的面板廠也已不再大舉建廠,在不追求出貨量最大化的目標下將產能有效控制。

於此同時,中國大陸新增 LCD 產能佔全球新增產能一半以上,中國面板產業的行業地位快速提升。受益於產能增長和韓廠加快退出的因素影響,2020H1,中國大陸液晶面板廠出貨數量在全球市場份額為55.5%,同比增長9.3%,出貨面積市場份額59%,同比增長11.9%。韓國廠商市場份額同比下降較多,其中按出貨量計,市場份額從28.3%下降至18.8%,按出貨面積計,市場份額從28.5%下降至19.9%。台灣地區出貨量、出貨面積保持穩定,市場份額有所提升。

韓廠加快退出LCD產能,中國新增產能釋放受疫情影響有所受阻,疊加面板廠商將更多產能釋放給盈利性更好的應用從而擠壓TV產能規模,在這三個因素影響下,2020H1,全球LCD TV面板產能整體是萎縮的。供給端:面板整體供應產能增長有限;需求端:受海外"黑色星期五"和"聖誕節"需求影響,TV整機和渠道商備貨需求強勁。供不應求下,漲價持續是大概率的。

根據羣智諮詢數據,2020H1 LCD TV面板供應面積同比下降7.4%,預計2020全年TV面板的供應面積也將迎來負增長。

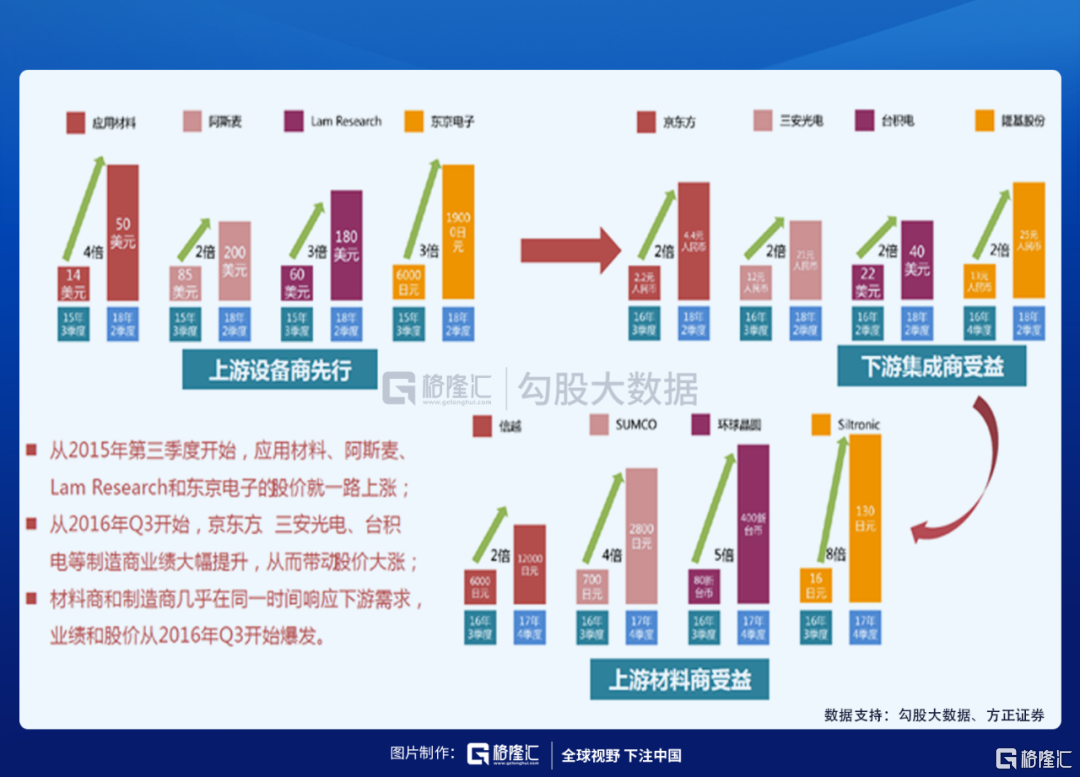

從上一輪3Q16-4Q17產業景氣週期的覆盤來看,產業鏈中,上游設備廠商先行,設備商股價上漲自3Q15持續至2Q18,下游集成廠商和上游材料廠商持續受益盈利能力改善,製造集成商股價上漲3Q16持續至2Q18材料商上漲自3Q16持續至4Q17,最少持續時間為6個季度。

而本輪受韓廠的加速退出,中國廠商佔據主導地位,隨着疫苗的問世,全球社會活動的有序恢復,疫情對需求的擾動也將緩解。內外因素疊加下,本輪TV面板漲價週期有望延長。

從方正證券的觀點來看,TV 面板四季度價格有望持平,2021上半年仍將持續上行,未來,在產能持續向中國轉移的背景下,TV 面板價格整體將保持持續的高位平衡。

02

哪些個股值得關注?

最應關注的應是受益於競爭格局向好和產品結構向大尺寸發展的趨勢,盈利能力將持續改善的集成廠商。

核心標的:

京東方(BOE)——全球液晶電視面板出貨量、出貨面積蟬聯第一。

2020上半年,京東方出貨量2300萬台,同比減少16.5%,主要系G8.5 32寸產出規模大幅收縮,TV產能重心向G10.5轉移;另一方面,受益G10.5產能保持滿產稼動,上半年出貨面積1440萬平方米,同比增長2.3%。尺寸來看,43、65、75保持行業規模第一,有望持續受益大尺寸趨勢。

TCL(華星光電CSOT)——全球液晶電視面板出貨量、出貨面積保持第二。

2020上半年,華星光電TV出貨規模數量面積均實現正增長,尤其出貨面積大增42.9%,躍居面積排名第二。除55寸繼續保持行業第一之外,TCL 華星擬收購三星蘇州8.5 代線股權,32寸出貨也攀升第一。佈局的G10.5代線保持滿產稼動,產品種類佈局豐富。

2020年9月8日,TCL華星T7工廠首片點亮,預計2021年達到量產,2021年4季度達到滿產稼動,根據之前規劃,T7工廠以65寸的8K高附加值面板為主。緊密完善的佈局之下,TCL華星光電大尺寸面板產能將持續貢獻效益。

格隆匯聲明:特別提醒,投資決策需建立在獨立思考之上,本文內容僅供參考,不作為實際操作建議,交易風險自擔。

More Content