苏拉特(Surat)位于孟买北部250公里,西距坎贝湾23公里,位于塔普蒂河口右岸,是印度西部古吉拉特邦港口城市,拥有丰富的物产资源。

(图源:《纽约时报》)

如果你在此时此刻来到苏拉特的工业区,会看见纺织厂只能生产出往年十分之一的纺丝、各家各户负责缝绣Saris(当地民族服装)的居民因为无活可干,重新种起了蔬菜、街道上理发店、电话商店空无一人、曾经工厂标志性冒着烟的烟囱现在哑然熄火。

(图源:网络)

一切都是因为今年突如其来的新冠疫情。

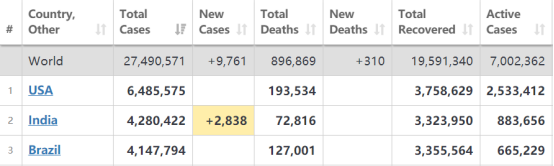

苏拉特所在的古吉拉特邦最新确诊人数是10.42万人,在印度各邦中甚至还不算多——与古吉拉特邦接壤的马哈拉施特拉邦确诊人数已达到90.72万人。

全国范围内,印度新冠肺炎患病人数已上升到428万人(死亡人数7.3万人),超过巴西,跃升全球第二,仅次于美国。

(图源:Worldmeters)

更可怕的是,印度每日新增确诊病例数量还在持续增加。昨日全国新增病例9.08万人,创单日历史新高。

(图源:谷歌)

一边是经济整体停滞不前,另一边是还在恶化的疫情。这个有着13.24亿人口的国家陷入了两难。

今年之前,印度正在脱贫、建设现代化大城市、壮大中产阶级规模三条轨道上发力狂奔。

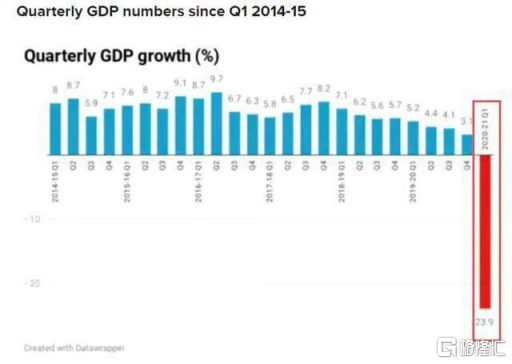

一场疫情,却让飞速前进的印度政府来了个急刹车,甚至可能出现倒退。按照现在趋势,印度将可能超越美国,成为新冠肺炎感染人数最多的国家。经济上,印度二季度GDP断崖式下滑23.9%,创下1996年以来的最大跌幅。

抗疫、经济建设双难的印度号列车,或许已走到了本世纪最艰难的分岔口。

1

抗疫失守:医保体系缺陷酿下苦果

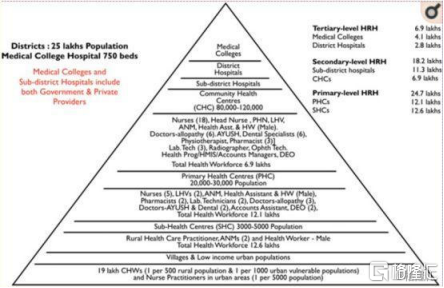

印度国内医疗系统分为三级,由私立医院及公立医院两部分组成。私立医院主要分布在城市, 提供二级及三级医疗服务。公立医院分布比较广泛,覆盖农村地区,但农村地区公立医院也只能提供非常基本医疗服务。

(图源:《Health systems in India》)

如公立医疗系统中的Sub-centers(SC,次健康中心)主要为社区居民提供基本服务,该医疗站只需要至少一名女助产员/卫生员及一名男卫生员即足够。

高一级的Primary health centers(初级健康中心,PHC)相对更专业,须至少有一名专职医生及14名医疗助理人员;再高一级的Community health centers(CHC,社区健康中心)则需要配备至少四名医疗专家(包括一名外科医生、一名医师、一名妇科医生及一名儿科医生)及至少21名医疗助理人员。

但即便是去到CHC级别的公立医院,所能提供的医疗服务仍有限。按照规定,CHC建在人口12万左右地区或8万人左右的山区/部落聚居区。8万人对应不到30人上下的医疗团队,印度农村地区的医疗资源相当紧张。

公立医院虽然覆盖人口众多,但所拥有的医疗设备数目远不及私立医院。根据统计,印度公立医院所拥有病床只占全国总病床数的三分之一,呼吸机只有20%,但这次却收治了全国超过90%的新冠重症病人。

这样的结果只有一个——医疗挤兑。面对数量众多的病人,这次新冠疫情中印度公立医院的医护人员、个人防护设备(PPE)、检测设施及呼吸机都显得抓襟见肘。

为什么印度民众都抢着去医疗资源相对紧张的公立医院,都不选择医疗配置更完善的私立医院呢?

原因很简单,私立医院的收费比较贵。一般私立医院平均收费是公立医院近七倍之多。

而且,和美国一样,印度的医疗保险并不能完全覆盖所有人。

印度医保分两种,一种是中央/邦政府缴费的公立医保,另一种是自己买的私人医保。

两者覆盖人数都有限。中央政府医保对象是政府雇员,该部分人数只占印度人口的7%。邦雇员医保则只投保全国17%的人口。

而面向贫困人口的政府医保计划——Pradhan Mantri Jana Arogya Yojana (PMJAY)也只是覆盖了贫困线下约40%人口。

(图源:网络)

私人医保则主要覆盖社会上层或中层人士,这部分人占全国总人口约25%。

因此,昂贵的私立医院只有部分已投保的人可以承担得起来(主要为投保私人医保的中上阶层),普通人或贫困人口只有两个选择,自愈或到公立医院就诊。

这次新冠疫情,在各个层面放大了印度医疗系统的既有问题:

首先,印度有人数众多的贫困人口。现时,该国农村人口还有约9亿人。农村地区聚居和城市贫民窟高密度空间为疾病传播提供了很好的土壤;

其次,农村地区医疗资源稀缺,很多人会因为没有医保覆盖而不到私立医院检测(公立医院缺少检测设备),不就医、不隔离的病毒携带者更利于疾病传播;

最后,公立医院的医疗挤兑加速疫情传播。现在甚至有媒体怀疑,印度新冠死亡率绝不止现在约3%那么低。很多地区患者因为没有确诊便逝世,被划入了其他原因死亡。

据印度研究机构在7月20日到8月17日对其国内某地区进行调查抽取的1664个样本结果显示,其样本血清阳性率为从36.1%到65.4%不等,平均血清阳性率高达51.5%。

印度抗疫失守,前期可以说是天灾,后期离不开医保体系既有缺陷的“人祸”因素。

2

GDP大滑坡,印度经济重启难

今年3月份,印度总理莫迪宣布从25日开始全国封锁。

封锁措施的实施,直接造成了第二季(自然年第二季,下图为财季)印度GDP大滑坡23.9%。其中,政府支出、个人消费下降四分之一;投资腰斩近半。

(图源:网络)

这是印度在1980年以来首个季度录得负增长。

经济活动封锁期间,印度有超过1000万人失业。在经历长达两个月的封锁后,印度从6月份开始缓慢重启。

然而,“缓慢”重启后,印度的经济恢复之路仍任重道远。

(图源:网络)

其一,部分经济活动仍受限,如行业规模近1.2万亿卢比的学校接送服务;特殊节假日及家庭聚会所需民族服装需求仍将受到抑制;牛奶消费有五分之一是在户外产生;建筑公司的户外经济活动亦不大可能在短期内恢复到疫情前水平。

据业内人士分析,八月份印度国内仍有9%的GDP受到有关法规及情绪原因限制。

其二,封锁期间大量公司倒闭。消费者及投资者出于对印度未来经济预期,更不愿意消费/投资,无法形成正向的经济循环。

Jawaharlal Nehru大学发展经济学家Jayati Ghosh认为,现在的印度正经历独立以来最大的危机。国内民众缺少消费力,形成不了足够庞大的消费市场,投资人也不愿意投资,大部分产品成本上升。

简而言之,当前的印度正经历滞胀。

其三,即使只是缓慢重启,疫情仍在加快传播。近两日连续两日新增感染人数超过9万,令政府不敢完全放开经济生产。

故总体而言,印度虽然已逐步恢复经济活动,但是7月份以来反弹的速度却在放缓。要收复第二季的经济大滑坡,还要在“经济”和“人民健康”做出合理取舍,是印度所要解决非常棘手的问题。

3

再借边境冲突转移舆论

9月7日,印军非法越线进入中印边境西段班公湖南岸神炮山地域。两国再度在边界发生冲突。

今年6月月底,两国发生冲突之后,印度政府信息技术部便宣布,以“有损印度主权和完整、印度国防、国家安全和公共秩序”,封杀59款中国APP。

在笔者看来,印度政府不断制造矛盾,除了可以为国内APP创造空间,解围当前“滞胀”局面,更大的目标可能在于转移国内民众的注意力——就如美国特朗普封杀在美中国公司的操作一致。

但舆论再如何转移,也还是无法改变印度疫情感染人数即将赶超美国的现实,以及背后其医保体系的漏洞,还有因为疫情印度因产品供应链受影响而产生的滞胀,大量的失业人口等等问题。

这些,恐怕才是它国内的民众所关心的。

按目前趋势来看,印度已经成为疫情的下一个震中,它的经济复苏也越来越曲折漫长。

如此多问题缠身,印度该怎么办呢?

参考文章:

《An Expert Explains: Decoding GDP contraction》

《Coronavirus Crisis Shatters India’s Big Dreams》

《Commentary: India’s fragmented healthcare system is its Achilles’ heel in the fight against COVID-19》

More Content