作者: 廖宗魁

來源:證券市場週刊

隨着A股估值快速提升,結構分化程度達到極為不平衡狀態。美國大選臨近,中美貿易摩擦有可能再度升温,再加上國內政策超級寬鬆的結束,市場的穩定性會下降,產生趨勢性行情的概率不大,緊抓經濟弱復甦產生的結構性機會成為關鍵。

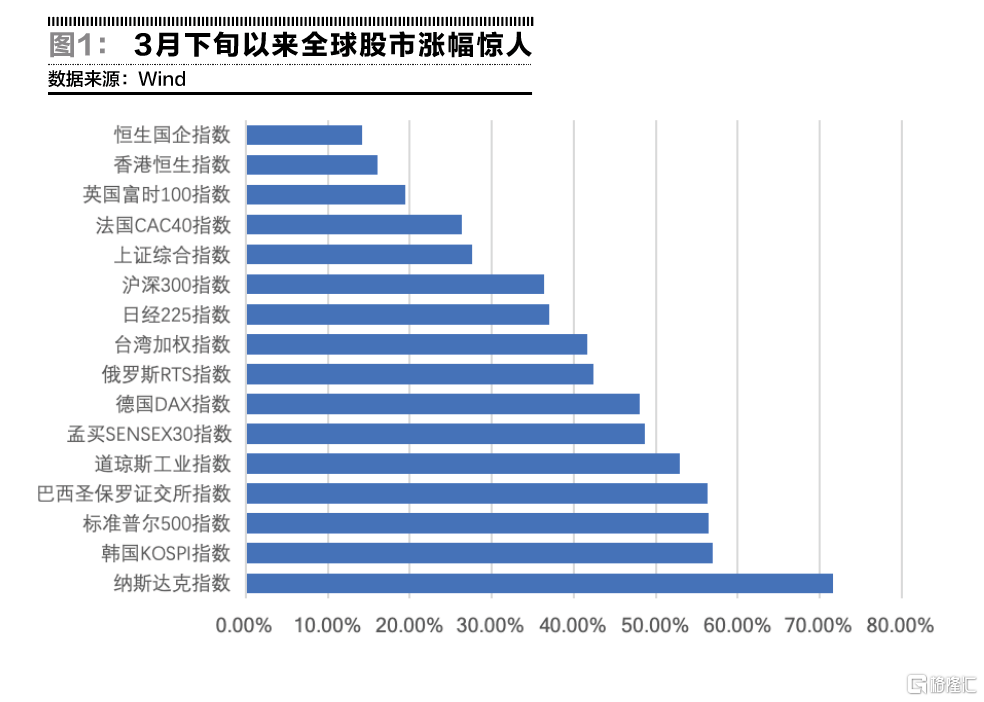

雖然全球經濟還沒有完全恢復常態,4月份以來全球股市已經紛紛高歌猛進。美國三大股指在不斷的創下歷史新高,似乎疫情對經濟的衝擊早已一掃而空;A股也在7月份以後加速上漲,突破了2019年上半年的高點。

如今棋至中盤,後面將如何收官呢?全球股市估值大幅提升,並非建立在盈利較好恢復的基礎上,而是更多借助於全球流動性的超級寬鬆,這也給市場的不穩定性埋下了隱患。

後疫情時期的經濟復甦是緩慢而偏弱的,市場的大幅上漲使估值快速的跑到了盈利的前面,一旦外部擾動增加,很容易引發市場波動加劇。

A股市場結構嚴重分化後,食品、醫藥等估值都處於歷史高位,後續資金是繼續抱團,還是向其他板塊擴散?

經濟從“疫情型衰退”轉變為“弱復甦”

2020年對全球經濟最大的擾動無疑是新冠疫情,全球經濟陷入了“疫情型衰退”。中國一季度GDP創紀錄的下滑6.8%,而美國經濟在二季度更是下滑31.7%。隨着疫情得到有效的控制,全球經濟也逐步進入了復甦階段。

中國疫情的控制相對領先,中國經濟的復甦也領先全球經濟一些。中國的工業在4月份就回到了正增長,二季度GDP增長3.2%。而歐美經濟的最低點是二季度,近兩個月經濟也明顯復甦,比如7月美國製造業PMI已經恢復到54.2,進入了擴張區間。

雖然疫情影響巨大,但其對經濟各個部分的影響並不是對稱的,隨之而來的復甦也產生了較大的差異,並對市場板塊產生了較強的影響。

一方面,食品飲料、醫藥、一些科技細分領域受到疫情的衝擊較小,在二季度的行情中,成為避險板塊,受到資金的抱團追逐,估值大幅提升。

另一方面,在經濟復甦的過程中,工業的恢復要更快一些,而零售消費的恢復則較慢。競爭力較強,現金流更充裕的龍頭企業,更容易抵禦疫情的衝擊,而受衝擊較大的則是中小企業。我們看到,美股的新高主要是幾個受疫情影響較小的科技巨頭大幅上漲的結果,而受疫情衝擊較大的板塊表現仍乏力。

為什麼我們認為未來經濟是弱復甦呢?疫情對經濟的供給性衝擊有可能會加速中國經濟的增速換擋。在上一輪經濟下行週期中,中國GDP增速已經逐步下降到6%,即使沒有疫情的衝擊,經濟增長的中樞大概率也會下行至4%-5%,而疫情可能加速這一增速的換擋。這意味着,哪怕疫情完全平復,經濟的增長中樞已經不可能再回到此前的水平。

另外,疫情最壞的時候雖然已經過去,但真正的疫苗仍沒有研發出來,疫情很可能還會有反覆,那麼經濟復甦就還可能受到干擾。

政策從“超級寬鬆”邊際收緊

與疫情的巨大沖擊相伴隨的是,全球各國貨幣、財政都採取了“超級寬鬆”的政策。

面對疫情引發的3月份美股暴跌,美聯儲的應對極為迅速。在大幅度降息的前提下,還面向金融機構、企業和家庭、地方政府和海外央行採取了一系列的流動性救助措施。

中國央行也迅速採取了一系列寬鬆的政策來應對疫情的衝擊。2020年以來三次降低存款準備金率釋放了1.75萬億元長期資金,並在春節後投放短期流動性1.7萬億元。設立3000億元專項再貸款定向支持疫情防控重點領域和重點企業,增加5000億元再貸款再貼現專用額度支持企業有序復工復產,再增加再貸款再貼現額度1萬億元支持經濟恢復發展。引導LPR利率下降,從而降低貸款實際利率水平。

隨着經濟逐步從疫情中走出,政策超級寬鬆的時期也已經過去。國內貨幣政策實際上5月份以後已經邊際有所收緊,比如央行不再降準,MLF、LPR利率也不再下調,另外銀行間利率、國債利率都有不同程度的上升。10年期國債收益率從4月初的2.5%上升到3%上方。7月底的政治局會議也明確刪除了4月份“降準、降息”的表述,央行在二季度貨幣政策報告中還特意分析了低利率的危害。

7月政治局會議的一個關鍵提法是,“完善宏觀調控跨週期設計和調節”。我們知道,逆週期的需求管理是應對短期經濟波動的主要方法,比如疫情帶來短期需求下行,貨幣和財政政策迅速採取寬鬆措施,就是明顯的逆週期管理。而跨週期調控,則是針對中長期經濟增長的制度性、供給側管理。這意味着,未來政策的重心已經不完全是短期的經濟恢復,此前較為寬鬆的政策大概率邊際收緊。

市場結構性機會轉向經濟弱復甦

一季度的國內經濟(二季度的全球經濟),就如重症當中的病人被送入了急救室,必須採取迅速而有效的措施,才能緩解病情的進一步惡化。政策上的超級寬鬆,正是對重症病人的及時救助。

隨着疫情逐步得到控制,經濟的重症通過急救得到一定程度的緩解脱離了生命危險。資本市場對此也給與了極為正面的反饋,美股不斷創下歷史新高,A股也站上了3400點。市場樂觀的氣氛,彷彿已經忘記了病人只是暫時脱離的生命危險,似乎重症病人已經直接可以KTV了。

7月份A股在週期的帶動下,形成了2020年最大的全面性趨勢上漲。這反映了經濟復甦背景下的通脹預期抬升,這個可以從油價的回升、黃金不斷創下新高和國債利率的上升來佐證。

正如我們上面分析的,經濟只是從重症病房回到普通病房,全球市場的通脹預期似乎走得有些過急。這種過高的預期,一旦遇到需求的些許放緩,或者外部不確定性的衝擊,很容易增加市場的波動。

9月、10月市場將經受一系列考驗,經濟復甦的斜率會否發生變化,美國疫情是否會反覆,美國大選將進入衝刺階段,中美貿易摩擦有可能升級。所以,我們認為市場未來幾個月趨勢性的上漲會比較困難,反而需要謹防市場波動性上升。

7月中旬之後,A股的銀行、地產板塊迅速回吐了此前的大部分漲幅,是對較強通脹預期一定程度的修正。未來市場大概率將以結構性的行情為主。

近期市場對風格的爭論比較大,同樣是結構性行情,未來風格上是否依然延續二季度的特徵?我們認為,風格會向更加平衡的方向發展。

一方面,經濟的基本環境與上半年有很大的改善。二季度市場主旋律仍是對疫情的憂心忡忡,所以風格上主要還是以避險為主,受疫情影響較小的板塊(食品、醫藥和一些科技領域)受到資金的追逐。

另一方面,前期資金抱團的板塊估值已經極高,投資的性價比已大不如前,資金需要尋找更好的去處。白酒的龍頭貴州茅台靜態PE已經超過50倍,是2009年以來的最高水平;醫藥的龍頭恆瑞醫藥靜態PE超過90倍,處於歷史估值最高水位。

雖然經濟整體是弱復甦,但有一些行業復甦具有更好的領先性和景氣度,比如地產後週期產業鏈,處於產業鏈前端的玻璃價格持續快速上漲,其後是建材、傢俱、家電等。受益於基建的工程機械、重卡,8月份重卡和挖掘機繼續實現高增長,重卡銷量同比增長75%,挖掘機銷量同比增長近50%。耐用品消費的汽車也有較快的恢復,根據中汽協數據,5月份以來汽車銷量已經回到兩位數增長,一些龍頭整車企業銷量已經明顯改善。

More Content