來源:首席商業評論

01

難兄難弟難救市

最近,文娛行業在慢慢復甦,從《八佰》開始,市場也得到了明顯的回暖。

《信條》與《花木蘭》就是在這種情況下推向市場的,而且在推向市場前也經歷了不少變動,光是檔期就改了三四次。

《信條》從最初的7月中旬,改到7月末、8月,再到最後的9月初。

《花木蘭》則從最初的3月,改到7月、8月,最後又宣佈在9月初上映,並且是以北美流媒體、海外市場為影院的雙層發行策略。

這兩部電影檔期屢屢修改、風波不斷,期間還屢屢伴隨着疫情形勢的加重與反覆,這也就有了“難兄難弟”之説。

但同時,市場又對這兩部“磨難重重”的影片懷有期待,畢竟,一部是萬眾矚目的諾蘭神作《信條》,一部是迪士尼年度鉅製《花木蘭》,甚至在上映前還有不少網友猜測哪個更有可能成為救市大作。

但顯然市場還是對其預期過高了。事實上,兩部影片上映以後,爭議聲音顯然比誇讚聲音更多。

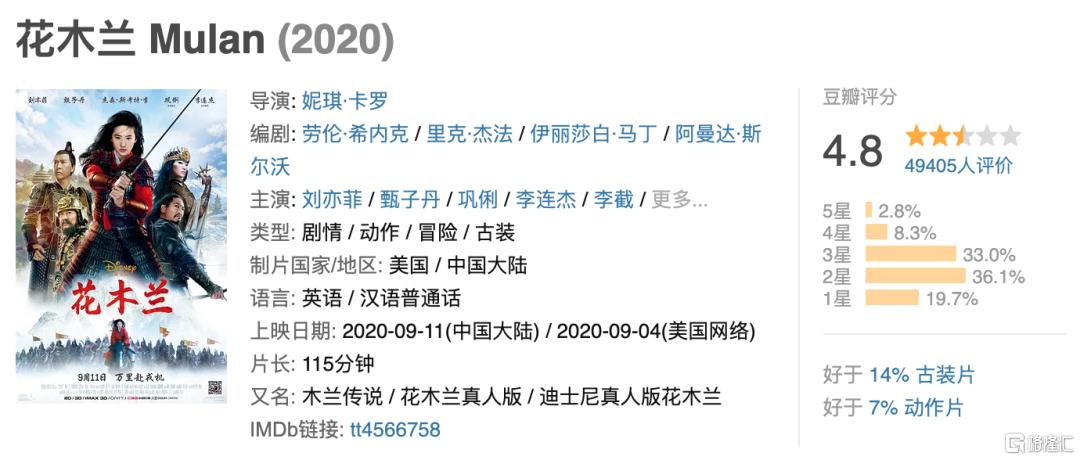

自9月4日在北美流媒體Disney+開播以來,在國內豆瓣評分上,《花木蘭》目前保持在4.8的評分,IMDB甚至一度跌破了4分,迪士尼估計連自己都沒想到,鉅額投入的大片就這麼與爛片劃上了等號。

在豆瓣上,吐槽《花木蘭》的聲音層出不窮,主要分為幾點:第一指責這部影片缺少中國文化洞察,不少場景都出現了歷史bug,第二吐槽劇中角色立意單薄,缺乏深入刻畫,比較懸浮,第三也是美國導演的老毛病,整部影片始終貫穿着對亞洲人的刻板印象,從服化道到台詞,也引起了不少國人的爭議。

如果口碑縱向比較,《信條》比《花木蘭》要好一些,目前,《信條》在豆瓣上維持在8.0分,貓眼8.4分,淘票票8.6分,但這不代表《信條》是一部口碑炸裂的片子,跟前兩部“時間概念”神作《星際穿越》、《盜夢空間》也有較大的差距。

而且《信條》在北美市場的CS(觀眾評分)評分為B,這同樣是諾蘭近八部作品中最差的一部,而CS評分跟票房後勁相掛鈎,因此它在北美市場的成績可能不會太理想。

畢竟,《信條》不是文藝電影,而是面向大眾的商業電影,如果劇情過於晦澀難懂,在一二線城市無法形成一股強大的自來水,就更不用指望得到下沉市場更為廣闊的流量了。

《信條》無疑是一部燒腦電影,一二線人羣都遑論看懂,論及燒腦程度較諾蘭此前作品有過之無不及,但這也正是其票房存在天花板的原因,貓眼顯示,《信條》上映之後,《八佰》也依舊從它的手裏奪過了日票房冠軍,而根據目前《花木蘭》口碑輿論來看,未來幾天上映也很難與《八佰》抗衡。

此外,《信條》與《花木蘭》都已有盜版流出,《花木蘭》就算在國內上映,對於影院還是流媒體都是一種損失,這意味着將會有更多流量流失,對於這些缺乏爆款品質、票房增長乏力的影片也是一種雪上加霜。

02

誰能成為下一個《八佰》?

目前,這兩部熱映海外片都沒有表現出救市能力,票房成績很有可能不及國產片《八佰》。

但這不代表國內影視公司好過。2020年上半年,影視行業各大公司的整體基調是虧損與下滑。

在16家影視公司發佈的2020年半年報中,電影公司無論是傳統巨頭還是崛起的新貴都陷入虧損,而以電視劇為主要業務的公司們,已經有部分提前上岸。

雖然前有歡喜傳媒被B站入股,但並不代表市場對影視股的態度轉好,尤其是在經歷過資本寒冬以後,帶給一眾影視股的陰影至今仍未退散。

影視股在資本市場不被看好的原因有很多,比如爆款產出不確定性高、投入成本高等,再加上政策以及自然因素等黑天鵝影響,都是資本不願意投入的原因。

去年就曾有一份數據顯示,年內1884家影視公司關停,具體表現為公司狀態註銷、吊銷、清算、停業。“影視(公司/項目)現在不看了”,甚至有基金人士表示,從去年開始就很少投資純內容公司。

據《經濟日報》等媒體報道,2020年第一季度,全國範圍內有2200多家影院關門,5328家影視公司倒閉註銷,連行業龍頭企業萬達電影,也在第一季度預計虧損5.5億以上。

今年,疫情黑天鵝也對一眾影視公司衝擊較大,具體從院線公司來看,上半年虧損得最嚴重的萬達,並沒有公開具體片單,2020年最大的“王炸”依舊是春節檔撤檔延期的《唐人街探案3》。

目前華誼兄弟仍舊未擺脱退市危機,但是《八佰》的上映,截至目前寫稿時間,八佰票房突破24億,有人統計,8月全國電影市場的總票房是30億,其中《八佰》一部電影就貢獻了20個億,貢獻率佔比70%左右,成為當之無愧的救市之作,也算是給華誼兄弟帶來一點希望,《八佰》上映當日,華誼兄弟股價漲停。

隨着線下文娛市場復甦,也是考驗各家的內容儲備實力的關鍵時期了,在2020年下半年,誰能接棒,成為下一個《八佰》?

根據半年報,華誼的內容儲備並不少,2020年已上映、計劃上映及報告期內拍攝的電影達到13部,除了已經上映的《八佰》,其中《犬鳴村》《驚天營救》《假如愛有天意》已經完成拍攝,《侍神令》《温暖的抱抱》《一直游到海水變藍》等電影則在後期製作中。而《侍神令》《温暖的抱抱》預計在 2020 年年內上映。

光線傳媒公佈的項目,2020年預計上映電影項目達到12部,目前光線傳媒已經有兩部電影完成放映:影院復工初期上映的動畫電影《妙先生》和七夕檔上映的愛情電影《蕎麥瘋長》,不久以後,頗具爆款氣質的《姜子牙》也將在國慶檔上映,或將給光線傳媒有力拉動一波業績。

萬達影視主投及參與投資與製作的《海底小縱隊》《我和我的家鄉》《陪你很久很久》《天星術》等影片預計將擇機上映,《我和我的家鄉》和動畫片《海底小縱隊》已經定檔國慶檔。

北京文化2020年預計上映和計劃開拍項目達到17部,目前在2020年確定定檔的電影是《我和我的家鄉》,賈玲自編自導自演的電影《你好,李煥英》,以及由易小星執導,彭昱暢、喬杉主演的喜劇電影《沐浴之王》都預計2020年上映。

其中《我和我的家鄉》、《姜子牙》也是業內較為看好的影片,下半年接替《八佰》的救市大片或會出現,但無論如何,疫情給影視公司造成的影響,已經難以挽救,即使到了年末,影視公司的財報未必能有多可觀,資本更加謹慎,更會向頭部靠攏,畢竟沒有人敢在寒冬之下貿然行事。

03

流媒體或成最大贏家

疫情之下,與業績慘淡的影視公司相比,不少流媒體成為贏家。

確定9月4日登陸流媒體的《花木蘭》,已經得罪了太多影院,但無可置疑的是,這波操作背後,迪士尼的流媒體平台Disney+已然獲得了不少利好。

截至今年8月,Disney+在全球已經有6000萬用户,今年二季度,迪士尼打破慣例提前將《1/2的魔法》、《冰雪奇緣2》、《星球大戰9:天行者崛起》等大片全都放上了Disney+,也讓Disney+新增了2400萬用户,帶動迪士尼三大流媒體Disney+、Hulu、ESPN+付費用户總數突破1億大關。

另一個成績更為出色的流媒體,則是奈飛。

基於疫情利好,在今年一季度新增創紀錄的1500萬付費用户後,Netflix今年二季度吸引了1020萬新用户,接近2019年全年新增用户總和。今年3月以來,Netflix的股價漲幅已經超過50%。

不久之前,奈飛還將一部高分華語片《誰是受害者》的版權授予給西瓜視頻,繼英劇《德古拉》和日本動畫電影《無限》之後有了更密切的合作。

一個更有意思的反轉是,美國的AMC影院曾經因為環球影業將《魔發精靈2》上流媒體點播抵制過環球,但僅過了3個月,AMC就變了臉,跟環球宣佈簽訂合作協議,直接將窗口期縮減到17天,AMC可分得點播的部分收益。

這也體現了一個趨勢,更多的好萊塢大廠承認流媒體的地位,並將重心向流媒體轉移,與此同時,觀眾也有了更多的可選項,宅家觀看與影院觀看兩不衝突。

但真正喜歡大銀幕的人,是不會因為窗口期縮短等因素就全面向流媒體“倒戈”的,流媒體也永遠不可能完全取代大銀幕。

在上半年,國內的《肥龍過江》、《征途》、《妙先生》成為上線流媒體的院線電影,口碑一般,上線流媒體也是合適的選擇。對於影視公司來説,好內容才是根本,影院才是最大的試金石,是金子還是爛鐵,市場自然會用腳投票。

More Content