對於中芯國際來説,該來的還是來了。

9月7日,中芯國際港股低開15.22%,跌幅曾一度達到20%以上。截至當天收盤,公司市值已下跌22.9%,股價報18.24港元。

同一天,高盛大幅削減中芯國際目標價31%至28.7港元並剔出確信買入名單,但仍維持買入評級。

消息面上,外媒報道中芯國際“與中國軍方的關係”正在受到美方的審查,這家中國大陸最大的芯片製造商有可能因此被列入美商務部的“實體清單”。

據説美國國防部正與其他機構合作,決定是否將中芯國際列入實體企業名單,以加大對中國公司的打擊力度。

而公司週末的官方迴應中,否認了關於“涉軍”的指控。

中芯國際稱,公司嚴格遵守相關國家和地區的法律法規,並在此基礎上一直合法依規經營,且與多個美國及國際知名的半導體設備供貨商,建立多年良好的合作關係,美國商務部多年來針對中芯國際進口採購的設備,也已經核發多件重要的出口許可。

公司表示“期望與美國各相關部門溝通,化解歧見和誤解”。

不過網友們似乎並不買賬,認為中芯國際的迴應太過軟弱。

有網友認為,作為一家企業,與軍方的合作堂堂正正,沒必要急着撇清關係。因為許多在中國經營的美企也與美軍存在着千絲萬縷的聯繫。

然而也有人擔心美方若是在“制裁”上嚐到了甜頭,就會繼續變本加厲,漫天要價。或許會有更多中企受到“制裁”的打擊,如TikTok。

但也有這樣一種聲音——此次美方對中芯國際的“制裁”可能演變成2018年制裁中興通訊的翻版。

中興的前車之鑑

2018年4月16日,美國商務部的一紙禁令,將中興通訊打成重傷。

彼時,受美國商務部拒絕令影響,中興“主要經營活動已無法進行”。2018年4月17日早間,中興通訊AH股雙雙停牌。

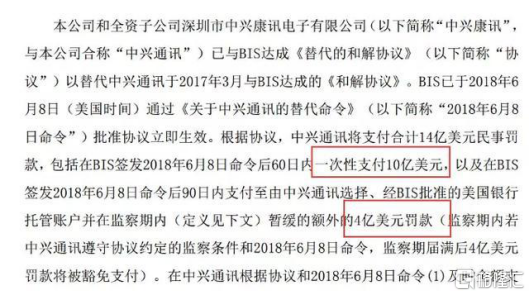

2018年6月,中興被曝與美商務部達成和解協議,前提是向美國政府支付高達14億美元的鉅額“民事罰款”,其中包括一次性支付的10億美元——幾近中興過去4年的利潤總和!

而這並不是中興第一次被美國政府“罰款”。早在2017年3月,中興通訊就曾因被控“違反美國出口管制相關法律法規”而受到處罰,支付了11.9億美元的罰款。

6月,中興復牌當天,公司A股開盤直接跌停,港股則暴跌38%。

復牌一個月,公司A股股價跌了近六成,市值蒸發超過700億元,股價最低不到12元。

所幸美國的“制裁”並沒有將中興通訊擊垮。

從2018年7月開始,中興開始了漫長的修復過程,公司A股股價在2019年全年漲幅累計達81.5%,2020年3月曾一度達到56.5元並創出了歷史新高。

今年6月,中興營收471.99億元,同比增長5.8%;淨利潤23.2億元,同比增長27.34%,已經逐步走回穩定增長的正規。

中芯的“泡沫”之路?

在中國半導體產業鏈上,中芯國際是目前規模最大、技術最先進的圓晶廠,在全球圓晶廠的排名中位列第五。

在中芯國際2020H1財報中,公司披露了其芯片研發的進展:

1. 先進工藝第一代技術量產順利,與國內及國際客户繼續開展新的試產項目;

2. 先進工藝第二代平台穩步推進,目前處於客户產品驗證階段;

3. 在先進工藝產能方面,公司遵循審慎規劃的原則,以客户需求為基礎,綜合全盤考量,穩步上量。

從此前的信息推斷,先進工藝第一代指的是14nm及改進版12nm工藝。

而先進工藝第二代,應該指的是n+1及n+2節點,性能介於10nm及7nm之間,目前還在驗證中,沒有量產。

在過去的幾年中,華為遭受美國一連串“制裁”。中芯國際被視為華為的“白武士”,被給予厚望。

也正是從年初開始,港股股價不超過10港元的中芯國際,市值開始瘋狂躥升,在7月中曾達到44.8港元的高位。

當時買入中芯國際的機構包括匯豐銀行、花旗銀行、大小摩、渣打等全球知名金融機構,當然也包括許多散户。

隨後,不少私募基金選擇重倉該股。

可這樣的情況是硬幣的兩面,在不斷推高公司市值的同時,也積攢了許多泡沫。7月15~27日,中芯國際股價就狂跌了77.87%,當時不知道埋了多少人。

而截止目前,公司的PE仍處在63.12倍的較高水平。這一次,美國政府的制裁還沒開始,公司的股價就開始往下鑽了。

不知道這一波拋售過程中,又有多少韭菜要被割?

設備近半數來自美國

對於美國防部本輪“制裁”言論,中芯國際在迴應中表示“震驚”。

可是出現今天的局面,一點不令人意外。

該來的總是會來。

同樣作為中國高科技領域的重要玩家,中芯國際和中興通訊的存在,足以威脅美國企業在全球產業鏈上游的地位。

中興通訊在“制裁”中收到的創傷,投資者都歷歷在目。所以這一次“制裁”消息剛一出來,投資者便紛紛奪路而逃。

我們很難預測下跌的趨勢會維持多久,但就今天的情況看,空方的勢頭非常強大。

不過已經有機構站出來為中芯“背書”了。

某券商9月7日的研報維持了中芯的“買入”評級,並稱“中芯國際的競爭格局超過中國大陸任何一家公司”。

“無論美方是否制裁,中芯國際作為大陸半導體的龍頭有絕對的投資價值。資金和技術兩大壁壘,讓再有資金實力的金主也望而卻步。從供給的角度看,中芯國際及時現在龍頭,也是未來的龍頭,在大陸的大科技領域,中芯國際的競爭格局最好。”——某券商研報

但這份研報沒有提及的是,中芯有個致命弱點:過於依賴美國的上游公司。

美國投行傑富瑞預計,中芯國際的生產設備中,40%~50%來自美國。如果加上軟件,中芯使用美國技術的比例或許不止這個數。

美國防部本輪“制裁”的發聲,顯然是抓住了這個小辮子。

今年8月17日,美國再次加碼針對中國公司的“制裁”力度,開啟“無限追溯”模式。

美國商務部明確了禁止向“實體名單”出口的商品範圍,其中強調了“使用美國技術和軟件在國內外生產的產品的限制”。

也就是説,使用美國技術和裝備生產的的產品,也將受到管控,更別提這些設備本身的出口和使用了。

不僅僅是美企,特朗普政府也在全球範圍內,通過各種手段施壓,禁止向中企出口技術和產品。

中芯國際早在兩年前就已經向荷蘭ASML公司購買了用於生產7nm芯片的光刻機,但由於《瓦森納協定》的存在和美國的多次干預無法到貨。中芯國際在這批光刻機上,前後共花費了1.2億美元和2年時間。

沒有光刻機,中芯國際的工藝節點可能會一直卡在7nm/8nm的水平。

我們不應否認中芯國際在產業鏈下游具有明顯優勢,尤其是在中國內地和香港市場。

中芯國際現有的成熟技術已經幾乎實現了壟斷。且就營收比重來看,該市場為中芯貢獻了63.9%的收入,而北美市場只貢獻了23.5%。

因此,即使在極端情況下,“國產替代化”的也會很快將公司的產能推向更“友好”的市場。華為被美國“踢出羣聊”,也照樣可以依靠國內市場生存。

但這樣下去,對於中芯國際來説“窒息死亡”也許只是時間的問題。

參考摩爾定律推算,公司與全球市場最大競爭對手台積電的技術差距已經超過了6~10年。而鑑於台積電已經開啟了2nm工藝的研發,實際上的差距可能更大。

隨着電子產品的更新換代,更先進的零部件將逐步實現對落後產能的取代。

如果到那個時候還不能取得突破,中芯國際還有什麼拿得出手?

國家的扶持政策

黨和政府在這場關乎中國高科技產業存亡的“科技戰”中,當然不會坐視不管。

9月3日,市場被一則消息引爆。

據權威消息人士透露,中國計劃把大力發展第三代半導體產業,寫入正在制定中的“十四五”規劃。

這一計劃將確保中國在2021~2025年,在教育、科研、開發、融資、應用等各方面大力支持發展第三代半導體產業,以期實現產業獨立自主。

A股第三代半導體板塊應聲大漲。

第三代半導體指的是以碳化硅、氮化鎵、氧化鋅、金剛石、氮化鋁等新興材料製程的半導體零部件。

第一代半導體採用硅、鍺等材料;第二代則採用了砷化鎵、磷化銦等。

5G技術採用的毫米波技術,就需要通過氮化鎵製造的射頻芯片來實現。

此外,隨着電動汽車市場的快速發展,電動汽車所需的碳化硅功率半導體,在2025年將佔到碳化硅功率半導體市場的37%,較2021年將提升25%。

中芯國際很早就站在了這一輪政策紅利的“潮頭”。

8月,中芯創始人張汝京曾公開表示,第三代半導體目前已成為主流。

有觀點認為,第三代半導體火熱的背後,實質正是隨着電動化浪潮席捲全球、5G等新一代通信技術的快速發展,功率半導體行業駛上了快車道。

從財報數據上看,中芯國際最近的研發腳步正在加快。目前中芯國際研發投入達到3.24億美元,同比增長2.4%,佔同期營收比重達到17.6%。

而在2019H1,這一比重為13.8%。

國家層面的國產光刻機研發也已經在路上。如中科院上海光學和精密機械研究所2019年介紹了由千瓦功率光刻機的研發進度。

今年中科院微電子研究所的研究人員也發表了相關的論文。

與一些製造業公司不同,中芯國際的主營業務涉及大量的科學研發,同時受到“境外勢力”的圍堵,因此勢必拉長其投資的“回款”週期。

芯片行業的一大特點是“成本前置,收益後置”,佔據市場份額之前,長期穩定的現金流和鉅額的可持續的投入,都是必不可少的。

這就要求從業者和投資者擁有更多的耐心,“放長線釣大魚”。

小結

很多人認為中芯“捱揍”之後,可能複製出中興此前的“復興”之路。

的確,兩家公司的境遇在很多方面都有相似之處:

都受到了美國的“制裁”,而此前,兩家公司都嚴重依賴美國市場的供應。

都是中國科技的頭部品牌,存亡關乎中國高科技產業的興衰。

從目前的數據可以看到,從2020年開始,中芯泡沫不斷增加,目前仍處於較高位。

但由於生產經營仍被“卡喉”,這一波下跌擠掉了泡沫,當價值迴歸之後,中芯國際恢復的阻力仍然較大,可能也會像中興一樣走出一個長達幾年的恢復過程。

中興受到了制裁還可以轉向國產替代;中芯要尋求國產替代,則需要經歷漫長的過程——畢竟要在最尖端的產業鏈上游實現技術突破,並不是某個公司的崛起、某個專利的商用就能實現的。

其中需要大量的資金投入,更需要時間的沉澱。

退潮之後的中芯也許將回到一個較為合理的估值,但在此之前,可能會不得不面臨很多意料之外的痛苦磨難。

More Content