8月28日晚,中國科培(1890.HK)發佈2020年中期業績。截至2020年6月30日止的6個月,中國科培實現收入4.19億元,同比增長16.6%;毛利3.09億元,同比增長22.6%;核心淨利潤3.11億元,同比增長27.0%;每股盈利0.16元,同比增長23.1%。業績發佈次日,中國科培的股價應聲大漲,盤中一度漲逾15%,截至收盤累計漲幅為4.9%,充分顯示了市場對公司中期業績的認可。

作為大灣區最大民辦高校的運營商,中國科培自上市以來即是教育行業關注的焦點。不斷創新高的業績表現,也推動中國科培的股價一路飆升。根據WIND顯示,截至本次業績發佈當日收盤,今年以來公司的股價累計漲幅已經高達76.5%,大幅領先於港股教育指數(887671)24.3%的漲幅水平,業務價值潛力可見一斑。

這篇文章,我們重點解讀中國科培的這份中期“成績單”又有哪些值得關注的亮點。

亮點一:廣東理工學院再現內生爆發力,招生結構不斷優化

今年初疫情的爆發,對全國各行各業都造成了一定的影響,但因為高等院校的收費採取的是預收制,現金流並不會受疫情的影響,而雖然住宿收入可能略有減少,但考慮到學校停課期間的運營管理費用也會相應降低,所以高教股利潤水平的抗風險性較高。

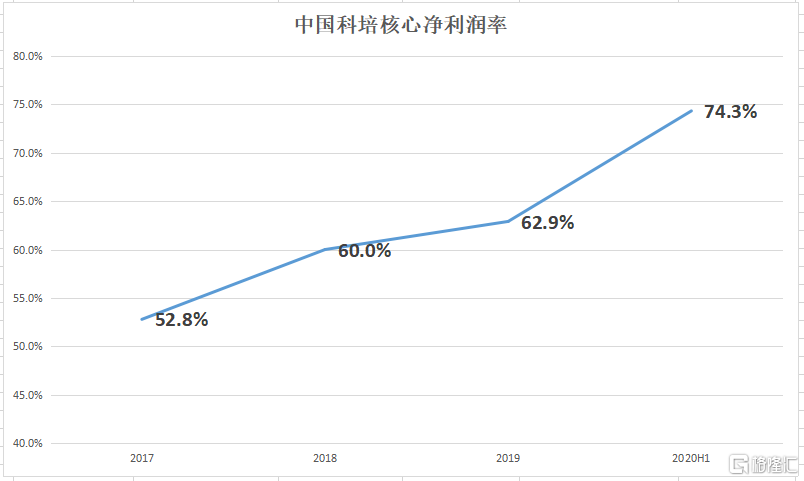

中國科培的收入主要包括學費收入和住宿費收入。報告期內,公司的學費收入和住宿費收入分別為4.14億元和5,162千元(退還約2600萬元住宿費),同比分別增長25.7%及-81.6%。同時,公司的行政開支佔收入的比重分別為10.2%,同比下降2.7。相應地,公司最終的核心淨利潤率達到74.3%,較於2019年同期顯著改善6個百分點。

由此我們可以得出,中國科培2020年中期的業績表現趨勢與行業預判相符,且盈利能力的提升力度甚至超出市場預期,這主要得益於廣東理工學院及肇慶學校兩所學校在校生人數以及平均學費上升的雙重驅動,毛利率逆市“升級”,以及並表哈爾濱學院的淨利潤(計入其他收入及收益)。2020上半年,中國科培的毛利率達到73.9%,同比提升3.6個百分點,大幅領先於港股高教同業約55.7%的平均水平。

具體而言,截至2020年6月30日,中國科培旗下學校的總在校學生人數達到81,291人,同比增長53.5%。若撇除尚未綜合並表的哈爾濱學院,學生總數為71,925人,同比增長35.8%。

期內,廣東理工學院和肇慶學校繼續穩紮穩打,尤其是廣東理工學院凸顯了其作為大灣區民辦高校龍頭的品牌溢價能力。目前,廣東理工學院共能夠提供49個專業,包括29個本科專業及20個大專專業,涉及科目領域廣泛,核心專業包括計算機科學與技術、電氣工程與自動化、電子信息工程及機械設計等。截至2020年6月30日,廣東理工學院本科課程的在校學生人數為23,823人,同比增長19.3%,大幅跑贏同業僅為個位數的本科平均內生水平;大專課程的在校學生人數為6,833人,同比下降10.2%;肇慶學校中等職業教育的在校學生人數為7,609人,同比小幅下降7.9%。

除了全日制統招課程外,廣東理工學院的在校成人大學課程及校外成人大學課程在校學生人數分別為4,783人及28,877人,同比增長113.6%及94.1%。該等課程因不受計劃內學額限制,可面向全國招生,迅速崛起成為廣東理工學院的收入新亮點,助力中國科培形成多元化的業務格局。綜合以上各類課程的在校生人數,廣東理工學院的在校學生人數合計為64,316人,較於2019年同期爆發式增長43.9%。

值得注意的是,全日制統招課程方面,可以看到本科課程與門檻較低的大專、中專課程的成長方向是背道而馳的。鑑於本科課程的收費水平最高,這意味着通過優化全日制招生的結構配比,實際上也正面改善了中國科培內生的綜合盈利效率。截至2020年6月30日,在廣東理工學院和肇慶學校的全日制統招課程中,本科課程的佔比份額已經達到62.3%,同比提升6.6個百分點。

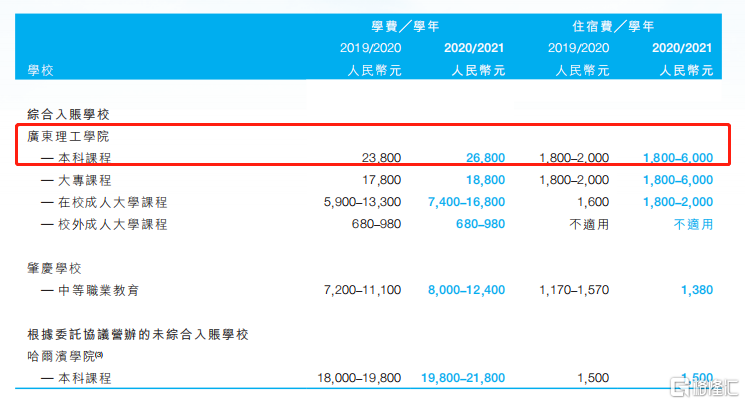

具體看收費標準。2019/2020學年,廣東理工學院的本科課程學費為23,800元/學年/人,較於大專課程的17,800元/學年/人高出33.7%,較於中等職業教育最高的11,100元/學年/人更高出114.4%,印證中國科培招生結構調整對盈利能力的優化作用。憑藉着強勁的招生力,以及大灣區的經濟優勢,廣東理工學院和肇慶學校的學費水平仍在逐年走強。在即將開啟的2020/2021學年,廣東理工學院本科課程的學費同比將增長12.6%至26,800元,其餘的課程以及住宿費也均有不同程度的上調。

亮點二:首單收購落地、標的盈利能力強勁,外延貢獻可期

2020年上半年,中國科培以14.5億元的代價完成了上市後的首個外延收購---哈爾濱學院,業務觸角也成功從華南地區延伸至華北地區。

哈爾濱學院於2003年創辦,坐落於哈爾濱國家級新區的核心地段,2012年已獲教育部批准轉設為本科高校,同年獲學士學位授予權。2019/2020學年,該校畢業生就業率達96.2%,為全省領先,學生報到率高達97.1%。學校共能提供31個本科專業,核心專業包括機電工程、計算機科學與技術、石油工程、電子信息工程。同時,雖然哈爾濱學院和廣東理工學院均為偏工學類的高校,但其實兩所學校的專業重合度僅有20%,未來二者有望形成教育資源互補,共同強化中國科培的教學力量。

值得注意的是,哈爾濱學院的在校學生全部為本科學歷,學生結構盈利能力強勁,若綜合合併報表,只考慮全日制統招本專科生,本科佔比將達到86.7%,為全高教行業最高水準,進一步優化招生盈利結構。2020/2021學年,哈爾濱學院的在校學生總數為9,366人,學費為18,000-19,800元,報告期內以3,200萬元的淨利潤並表。

據悉,目前哈爾濱學院的學費水平低於全省民辦高校平均水平,尚未體現學校在黑龍江省領先的就業率以及考研率,未來在學費的提費空間仍較充足。2020//2021學年,哈爾濱學院的學費最高標準已從19,800元提升至21,800元,未來對中國科培的利潤增量可期。中國科培也將利用其領先的行業經驗,精簡哈爾濱學院的運作,持續強化其運營及財務表現,最大化收購標的價值。

亮點三:本專科學額大幅提升,持續升級學校容納空間

今年疫情的大規模爆發,促使國家迅速出台相關政策緩解社會就業壓力,凸顯了教育的消費剛需屬性。2月28日,國務院召開新聞發佈會宣佈擴大專升本規模,預計同比增加32.2萬人,專升本比例預計達9.2%,較歷史的5%以內有顯著提升。5月22日,今年的政府工作報告中明確提出了今明兩年職業技能培訓超3,500萬人次、高職院校擴招200萬人。

在此背景下,廣東理工學院於2020/2021學年的本科課程及大專課程的學生招生名額實現迅速增長,其中本科(包括專升本項目)學生招生名額增加38%,大專學生招生名額增加143%。廣東理工學院自2019/2020學年起提供專升本項目。2020/2021學年專升本項目的招生名額為3,600名學生,是去年的11倍。

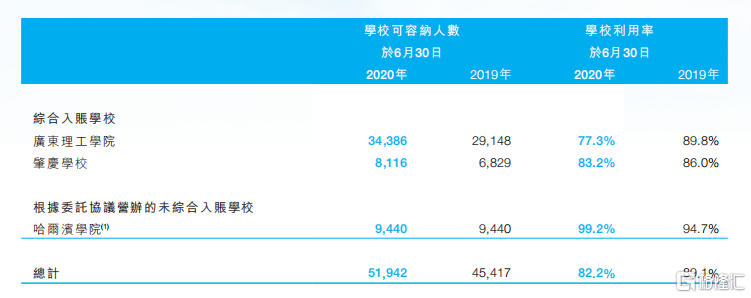

為了配合學校強勁的內生增長,報告期內,中國科培將廣東理工學院和肇慶學校的可容納學生人數分別增加約5,200名及約1,300名。廣東理工學院新鼎湖校區的第三期建設已於2020年上半年完成,進一步將廣東理工學院的可容納人數增加至約3,100名學生。除新鼎湖校區外,中國科培已將廣東理工學院高要校區的可容納人數增加約2,400名學生。相應的,廣東理工學院的學校利用率也從89.8%下降至77.3%,肇慶學校的學校利用率從86.0%下降至83.2%,足以承載學額大幅增長所帶來的招生利好。

同時,中國科培接手哈爾濱學校後,也將對哈爾濱學院進行宿舍擴增,從而快速提高學校的學額,學校未來最高將可以容納2萬名學生的體量,也就是在現有的學生規模上進行翻倍。

亮點四:在手資金充裕,未來將內生+外延並舉

就高教公司而言,內生+外延雙輪驅動是最優的發展戰略之一,即在內生的快速發展下保證資金儲備倍增,再以資金儲備為基礎進行有力的外延擴張,加大推進外部潛在併購項目力度,以此循環,最終使得利潤像“滾雪球”一樣爆發式增長。

展望未來,中國科培教育表示將內生與外延並舉,實現全日制本科、專升本、校內成人教育三駕馬車齊頭並進,併購目標將在民辦普通本科院校,獨立學院以及專注於應用科學及培育應用類人才的優質民辦普通專科院校選擇。截至2020年6月底,中國科培的現金及現金等價物為8.62億元,計息銀行及其他借貸餘額為3.86億元,資金充裕,未來可憑自有資金和融資進行外延擴張,“滾雪球”式的利潤釋放可期。

More Content