作者:陳 蘭

來源:華商韜略

新冠疫情突襲,把兩家西南生物疫苗公司推到高潮,最高市值合計突破4000億大關。

而這兩家公司的兩位老闆,還曾是在一個公司工作的同事,後來又曾是一起創業的夥伴……

01

瘋狂的西南牛股

“誰會成為中國第一家研製出新冠疫苗的公司?”

答案仍然未知。

作為防疫攻堅戰的最後關卡,疫苗更是全村的希望。

只要與疫苗扯上關係的,就能加入股價的狂歡中。眾多明星疫苗企業中,位於中國西南的智飛生物與沃森生物,是全球為數不多的新冠疫苗玩家。

6月23日,智飛生物表示,其全資子公司研發的重組新冠疫苗(CHO細胞),已獲得國家藥監局臨牀試驗受理申請通知書及臨牀試驗批件。此前,沃森生物也聲明,與艾博生物合作研發新冠疫苗臨牀試驗在正常推進中。

頭頂新冠疫苗概念股的智飛生物與沃森生物,股價自然一路開紅、高歌猛進,被冠上“西南牛股”的稱號。

▲沃森生物股價走勢(左)智飛生物股價走勢(右)

如果從1月份算起,智飛股價的最高漲幅超過3倍,最高市值突破3000億。而沃森年初才30元/股,如今已漲至約61.95元,市值最高接近1300億。

沃森的股價不僅反映在對新冠疫苗的研發上,今年以來,其用於結核桿菌感染診斷的EC試劑(宜卡)上市,已獲准進入海南、江西兩省。最重要的是,沃森用10年時間研發的第一個國產13價肺結合疫苗也成功推出,並在雲南昆明開始接種。

這意味着,沃森生物離國內疫苗之王的寶座,更近了一步。

兩家公司的老闆身價也直線上升。

8月,海天味業“醬油大王”龐康在福布斯富豪榜上第10位的寶座,已經被智飛生物掌門人蔣仁生搶了過去。2月時,蔣仁生身價才614億,半年後,就暴漲了1000億。

沃森生物劉俊輝在身家增漲的同時,卻傳出了“叛變”的傳聞。此前他曾買入股價漲至100元/股的康泰生物,對此,深交所甚至發關注函詢問劉俊輝是否違背了同業競爭承諾等問題。

產品與業務上,康泰生物與沃森生物的確有所重合,不過劉俊輝認為,自己與妻子已發佈了減持計劃,將股份降至5%以下。買入康泰生物,單純是出於對這家公司發展前景的看好。

實際上,2017年,劉俊輝已經辭去沃森生物董事職務,今年,他因別的股東減持而被動成為沃森大股東。

無論叛變與否、是否擔任沃森職務,劉俊輝也與蔣仁生一樣,是瘋狂西南牛股背後的受益人。

02

好友變對手

50後的蔣仁生和70後的劉俊輝,都是時代“弄潮兒”。

蔣仁生是典型的寒門貴子,家鄉在桂林市最偏僻的灌陽縣,而他所在的水車鄉同德村秀水屯,離縣城更是有40多公里。

1977年高考恢復,當了7年農村教師的蔣仁生,迎來了改變命運的第一次機遇,考上了桂林醫學院。鯉魚躍龍門的他為了感恩,後來一次性給母校捐了5000萬。

劉俊輝的求學經歷則平順得多,他比蔣仁生小17歲,22歲順利從成都中醫藥大學畢業,後到一家生物工程公司的成都分公司當銷售經理。

兩人錯過的17年,蔣仁生基本在防疫站度過。直到1999年,成都一家疫苗企業向蔣仁生拋出橄欖枝,他果斷辭掉公職,來到成都。

風雲際會的是,這家疫苗企業,正是劉俊輝所在的公司。兩個“疫苗販子”因此結識,並趕上了疫苗產業最好的時代。

彼時,國家全面實施擴大免疫規劃,對疫苗產業的行政准入管制逐漸放鬆,默沙東、賽諾菲·巴斯德、葛蘭素史克等外企搶灘中國,民企也紛紛進入疫苗市場。

疫苗市場拉開了大時代的帷幕。

2002年6月,蔣仁生與劉俊輝、吳冠江等人,收購了一家有疫苗生產經營許可證的企業,並註冊了“智飛”的公司名稱,寓意用智慧來飛翔,重慶智飛生物製品有限公司就此誕生。

剛成立時智飛很缺錢,小企業貸款又很難,蔣仁生不得不賣掉了自己的房子,搬到集體宿舍。可研發資金還需要一大筆錢,智飛拿不出來,蔣仁生決定走代理疫苗的路子。

“技工貿”還是“貿工技”這個亙古難題,隨之而來。想自研,沒錢;做代理,沒核心競爭力。

那到底是自研還是代理?

買賣好做,夥計難當。智飛內部出現了分歧,想要專注搞研發的劉俊輝退出智飛,與一羣書生創辦了另一家疫苗企業——沃森生物。

沃森的英文標誌是WALVAX,也就是We All Love VAX,意即“我們愛疫苗”。創業的這羣書生,幾乎都來自著名的“七大所”,即1970-2000年計劃免疫時代中生集團旗下的北京、上海、武漢、昆明等七大生物製品研究所。

沃森起步更加艱難,沒錢時甚至借過高利貸。但他們都有技術情結,想研發出拔尖的產品。但疫苗自研的週期很長,通常要5-10年。

結果10年不到,2010年,沃森就擁有了兩款自主研發產品:Hib和凍幹A、C羣腦膜炎球菌多糖結合疫苗。

而智飛生物則在蔣仁生帶領下,通過代理業務,建立起遍及全國的營銷網絡。

也正是這一年,為了讓智飛在創業板上市,家族控股的智飛生物完成四次資產重組,擁有了自主研發的背景。但智飛能上市,主要得益於代理業務的支撐,其招股書顯示:2007年智飛生物自主產品銷售收入為空白,代理佔比高達98.91%。

9月份,智飛生物創業板上市,董事長蔣仁生家族持股市值達107億,其個人身價達96億,一舉成為創業板首富。

兩個月後,沃森也在創業板上市,創下發行價的最高紀錄,股價一度衝到158元,造就了10位億萬富翁、9位千萬富翁,被人稱為“藥中茅台”。

劉俊輝後來説:“一幫書生創業有這個成績,在全國科技界造成了很大的反響。”而他本人作為沃森生物的第二大股東,身價一度達到近18億元。

在招股書中,沃森把智飛列為國內競爭對手之一。昔日好友,早已變成了對手。

03

智飛向左,沃森向右

蔣仁生與劉俊輝分道揚鑣,主要是因為經營理念不和。

前者認為,代理是核心,通過代理可以反哺自研所需的資金;後者認為,科研人員就該有搞科研的樣子,自研才是硬道理。

智飛與沃森,一個向左,一個向右。

智飛是站在“巨人”肩膀上掘金。最初,它與蘭州所簽訂了獨家代理A+C腦膜炎疫苗的協議。在當時,這並不是一個熱門疫苗,人們接種疫苗時通常只選擇A羣腦膜炎疫苗,C羣症狀在中國尚沒有發生過。

但蔣仁生在防疫站待了十多年,他覺得C羣疫情很可能爆發。

結果,2005年部分省市爆發C羣流腦疫情,國內只有蘭州所一家能生產A+C腦膜炎疫苗,而代理權就在智飛手上。

這一年,蔣仁生大賣2000萬支疫苗,面子裏子都賺得盆滿缽溢,這才為2010年上市積攢出家底。

但自研的道路,蔣仁生並未全然放棄。2008年,智飛生物A+C腦膜炎疫苗開始部分自產,同時自產的還有ACYW135羣腦膜炎球菌多糖疫苗。從這一點看,用代理反哺自研的路是成功的。

但一路自研的沃森,上市後卻開始“變臉”。

2011年5月16日,上市僅半年的沃森突然宣佈,三大疫苗研發項目終止,引發市場無情拋售,隔天更以跌停收盤。此後為了扭轉局面,沃森又提出了包括疫苗、血製品和單抗三大板塊的大生物平台戰略,開始大刀闊斧“買買買”。

很快,沃森把河北大安製藥、上海豐茂、嘉和生物、上海澤潤、重慶倍寧等生物醫藥企業收入囊中,同時又佈局藥品和疫苗流通平台,收購了聖泰藥業、寧波普諾生物、山東實傑生物。

實傑生物是沃森的心頭寶,沃森將其當作發展疫苗代理業務的重點公司。那幾年,沃森疫苗代理和藥物代理營收比重持續上升,2015年,一度高達57.55%,成為主要收入來源。

但這一年,沃森因為實施大生物平台戰略,鉅虧8.41億。

屋漏偏逢連夜雨的是,2016年,山東疫苗案爆發,實傑生物牽涉其中。受此拖累,沃森的營收由2015年的10億驟降到5.9億,斷崖式下跌。

山東疫苗案給行業敲響了警鐘。國家迅速出台了修訂版《疫苗流通和預防接種管理條例》,對疫苗的採購、配送、儲存、運輸等進行了更嚴格的管控。

對實傑生物,沃森最終選擇斷臂求生,通過重組將其股權全部甩賣。

2017年,沃森又進一步剝離血製品業務;2018年,單抗領域競爭激烈,沃森又轉讓了業績較差的嘉和生物部分股權。

走了一圈彎路,最後沃森還是重新聚焦老本行——疫苗研發。

山東疫苗案中,深耕代理業務的智飛,更是大受影響。2016年之前,智飛的營收通常有1-2億;但2016年,萎縮到只有3200萬。

但依靠代理默沙東的宮頸癌疫苗,智飛生物得以扭轉局勢。

此前,默沙東曾在中國組織團隊自產自銷,但效果不好。後來國家明確規定,外企不能在中國市場直銷疫苗,必須委託國內企業代理銷售。

默沙東中國,看中了智飛生物強大的銷售網絡。2011年起,從23價肺炎疫苗到HPV疫苗,智飛生物已獨家代理了默沙東五款產品。

2017年,伴隨自研三聯疫苗、默沙東宮頸癌疫苗的火熱,智飛生物的營收開始爆發式增長。2017-2019年3年間,智飛營收從13億暴漲到106億。

04

疫苗生意經

疫苗是典型的“三高”行業:高政策壁壘、高技術壁壘與高資金壁壘。

進入生產環節前,要經歷大約5-10年的研發階段,3-5年的註冊階段,而且失敗率比較高。

像康泰生物的子公司北京民海,曾用7年的時間開展20款疫苗的研發,申請國家發明專利19項,卻沒有一款上市。研發部門的人公開説:是靠老闆養着的。

好在,蔣仁生、劉俊輝都是有眼光的商人。

蔣仁生認為,做疫苗不像種地,春天播就可以秋天收,這個行業需要瞄準10年後的市場。

以智飛自主研發的三聯疫苗為例,從立項到上市用了整整12年;沃森的Hib疫苗、凍幹A+C腦膜炎疫苗,從研發到上市也都花了6年時間。

雖然研發成本高,可疫苗的生產成本低。一旦誕生一款前景好的疫苗,市場和資本就甘願買單。像沃森上市前的2008年,僅靠兩款疫苗,就實現了淨利潤同比367%的增長。

但所有這些曲折與選擇、升騰與跌落,都説明了一件事:中國是疫苗大國,卻不是疫苗強國。

1989年9月,美國默克公司總裁羅伊·瓦傑洛斯,決定將乙肝疫苗技術低價轉讓給中國。30年來,至少有5億中國新生兒從中受益。

如果沒有這筆交易,很難想象當下中國人的健康現狀。

而HPV疫苗的案例,就顯示了中國缺乏高端疫苗技術的殘酷性。

2006年,默克公司研發的HPV疫苗(宮頸癌疫苗)通過FDA認證上市。宮頸癌是公認發病率高、死亡率高的疾病,而接種HPV疫苗,會顯著降低宮頸癌發病率。但在此後的11年裏,HPV疫苗由於各種原因,無法進入中國大陸市場。

這期間,中國因宮頸癌死亡的女性超過50萬。

2016年之前,大陸因此掀起一波赴港打HPV的熱潮;2016-2018年,葛蘭素史克的二價HPV疫苗、默沙東的四價、九價HPV疫苗分別獲批,又掀起爭相接種的風潮。

一時間,愛侶間的蜜語變成了:如果你愛她,就帶她去打宮頸癌疫苗。時至今日,市場上的HPV疫苗依然一針難求,尤其是對病毒預防覆蓋面達到90%的九價疫苗。

九價HPV疫苗生產商只有默沙東一家。在中國,智飛是唯一的代理商,這令智飛業績暴漲。

當然,疫苗市場同樣競爭激烈。

2014年,智飛的AC-Hib三聯結合疫苗一上市,就讓沃森的Hib疫苗黯然失色。這款三聯結合疫苗是全球獨家產品,能將AC流腦結合疫苗與Hib疫苗的功能合二為一,有注射次數少、經濟效益高等優點。上市後一度獨佔市場,成為智飛的主力產品之一。截至2019年底,智飛AC-Hib聯合疫苗的累計簽發量超過2000萬支。

但沃森也有自家的爆款,比如肺炎疫苗。

2017年沃森取得了23價肺炎疫苗的GMP證書,是國內第三家23價肺炎疫苗供應商,當年就貢獻了1.02億營收;一年後再漲208.61%,達到3.16億。

今年,沃森13價肺炎結合疫苗的誕生,更堪稱“國產之光”、“疫苗之王”。它可以幫助嬰幼兒預防13種疾病侵襲,是全球最暢銷的藥物之一,去年銷售額在58億美元左右,位居榜首。

沃森之前,這款疫苗只有美國輝瑞能生產,在國內與九價HPV一樣,也是一針難求。

05

神話背後的隱憂與希望

疫苗造富的神話背後,沃森與智飛其實各有隱憂。

沃森的主要問題是,股權太分散,沒有實控人。2017年以來,大股東們爭向減持,上市公司也一度被戲稱為“股東提款機”。

比如今年4-6月間,劉俊輝就與其妻子合計減持24次,套現約4.2億;董事長李雲春的減持更狠,持股比例從2018年末的5.28%降至4.19%,從第三大股東滑落到第五大股東。

有投資者因此調侃:“三個和尚沒水喝,你們5%的和尚好幾個,會不會更沒有水喝了?”

產品上,沃森目前有Hib疫苗、23價肺炎疫苗和百白破疫苗等7個主要品種,但都非獨家,競爭激烈。2020年上半年,公司的Hib疫苗、AC結合疫苗、23價肺炎疫苗、ACYW135多糖疫苗,批簽發增長率還分別出現-24.58%、-100.00%、-53.44%、-31.92%的同比下滑,不容樂觀。

雖然沃森的重磅產品國產13價肺炎疫苗已上市,但美國輝瑞的同款批簽發量在國內佔據六成份額。而北京民海、蘭州生物、科興生物等多家競爭對手,也在奮力追趕,所以沃森仍不可掉以輕心。

而智飛,則始終難以擺脱“最佳代理商”的標籤。

多年來,智飛主要靠代銷疫苗支撐業績。從2019年財報看,代理業務營收佔比達87%;2020年上半年,代理比例進一步增至99.73%;自主產品則同比下滑99.78%。默沙東作為最大合作方,2021年合作就將到期,一旦遭遇限供或斷供,智飛的高速增長或將面臨巨大的不確定性。

2019年4月1日,智飛更飛出了一隻“黑天鵝”。

當天,智飛發佈公告稱,其AC-Hib三聯疫苗批准文號有效期已到,被迫停產。消息一出,第二天股票跌停,並引發一波30%以上的慘跌。

至今,智飛的AC-Hib三聯疫苗的再註冊都未獲通過,預計對2020年的業績將產生影響。對此,智飛只能寄希望於更具技術優勢的AC-Hib疫苗凍幹劑型的研發。

正向來看,智飛與沃森的隱憂背後,也不乏希望。

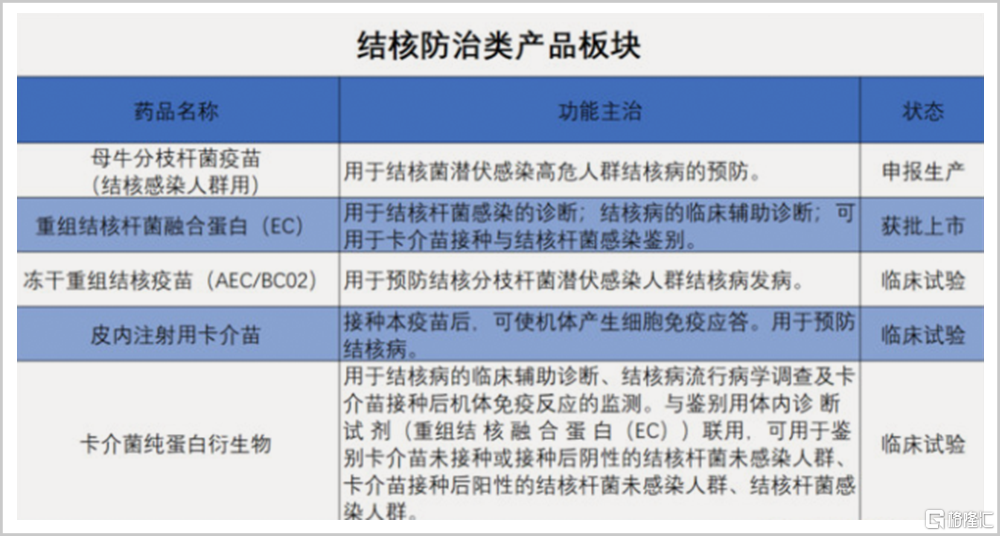

智飛的最大潛力,在於“微卡”和“宜卡”。

2020年3月,智飛自研的“微卡”(母牛分枝杆疫苗)完成技術評審,並進入最後的上市生產審評衝刺階段。中國作為結核病新發患者數全球第二的大國,一旦將“微卡”這一新型結核疫苗投產,預計在5-10年內能形成30億的規模,市場極其廣闊。

5月10日,被譽為結核病診斷技術重大突破的“宜卡”(重組結核桿菌融合蛋白)正式上市,成為智飛又一重磅新品。這一被列入“十二五”、“十三五”重大專項,深受世衞組織、蓋茨基金會等國際機構關注的產品,投產後,預計年產值可達20億左右。

沃森也不乏重量級新品。

像沃森的13價肺炎疫苗,國內暫時沒有對手,能享受一段快樂的賺錢時光,目前已進入江西、吉林、雲南、湖北、廣東、河南等地。

此外,沃森還佈局了多個重磅新品,包括4月份完成了Ⅲ期臨牀數據揭盲的二價HPV疫苗,以及九價HPV疫苗、重組EV71疫苗等。

而中國的疫苗市場也將持續擴容,預計2030年將達到1161億元,年複合增長率達10.9%。新冠疫情,更將帶動人們健康接種意識的大幅提升。

廣闊天地,大有可為。

8月11日,沃森生物副董事長黃鎮在一個論壇上表示,未來兩到三年內,一些靠一個品種、兩個品種的疫苗企業可能就會難以為繼了,要麼走向併購,要麼走向滅亡。經過反覆錘鍊的中國疫苗企業,則可以昂首挺胸地走向世界,三到五年後,中國一定會有像其他行業巨頭一樣的疫苗企業脱穎而出。

只是對於沃森,劉俊輝們一邊搞疫苗,一邊仍佛系地減減持、套套現。

但蔣仁生卻從不遮掩自己的野心,他的目標,是要讓智飛成為“中國市場化最大的疫苗公司”。

More Content