上半年,隨着新冠疫情逐步得到有效控制,房地產行業的復甦超出市場預期,不少房企銷售額在一季度短暫探底後,二季度迅速收復失地,並逐月創出新高,表現出整個行業相對平穩的發展態勢。同時,結合因城施策導向的進一步深化,區域結構分化明顯,核心城市羣的房地產市場亦將持續向好。

在另一方面,"房住不炒"作為本輪房地產市場調控一貫的主基調,並不會因為疫情原因而有絲毫鬆懈。截至8月27日晚,港股市場共有60家上市房企對外披露中期業績。在今年波雲詭譎的外部環境中,頭部房企整體表現不俗,整個行業"強者恆強"的分化趨勢進一步加劇。

8月26日,龍湖集團披露2020中期業績報告。數據顯示,龍湖集團上半年實現收入511.4億元,同比增長32.6%;歸屬於股東的淨利潤為63.4億元,核心權益後淨利52.7億元,同比增長12.1%;毛利同比增長25.2%至157.5億元。同時,龍湖集團實現毛利率30.8%,核心税後利潤率為14.6%,核心權益後利潤率為10.3%。

在業績穩健增長的同時,龍湖地產的財務結構也在持續改善。截至上半年,龍湖地產淨負債率(負債淨額除以權益總額)為51.4%,在手現金為784.0億元。同時,作為民營房企的龍湖地產資金成本僅為4.5%,與中海、華潤等頭部央企基本處於同一水平。

銷售規模穩步提升,完成全年目標難度不大

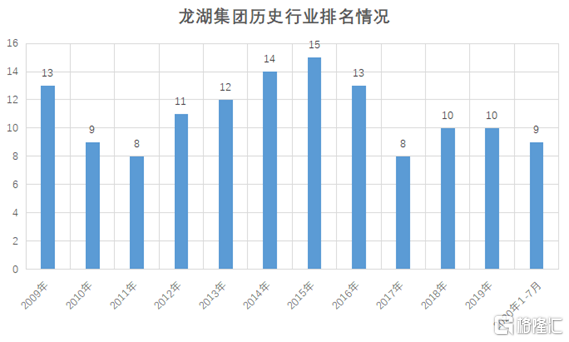

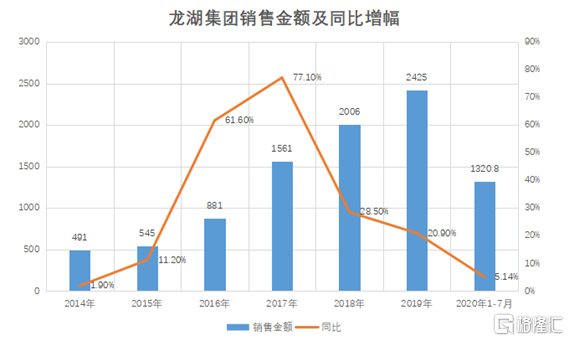

龍湖集團業績的持續增長離不開公司銷售規模的穩步提升,繼2017年銷售規模突破千億之後,公司銷售額繼續上台階。數據顯示,龍湖集團近3年行業排名基本穩定於TOP10以內。今而在年上半年,龍湖集團實現合同銷售額1111億元,同比增長5.2%,其中長三角、西部、環渤海、華南及華中區域簽約銷售金額佔比分別為37.0%、24.9%、22.4%、12.0%及3.7%。截至2020年6月底,龍湖集團已售出但未結算的合同銷售額為3021億元,面積1770萬平方米,為未來集團利潤持續穩定增長奠定堅實基礎。

而根據最新銷售數據,截至今年前7月,龍湖已累計實現合同銷售金額1320.8億元,完成全年目標的一半。對此,中金公司以及龍湖集團下半年月度銷售能保持在230-270億元,完成目標難度不大。

(資料來源:克而瑞、公司公告)

從龍湖集團過往銷售規模增幅上可以看到,繼2017年突破千億大關之後,公司銷售增長速度開始放緩,2018年和2019年,龍湖集團的銷售增速分別降至28.5%和20.9%。

當然,龍湖集團銷售降速有公司主動"穩增長"的原因。一方面,跨越千億門檻後,龍湖集團自身體量已足夠大;另一方面,則是隨着行業宏觀調控的日趨收緊,龍湖集團相比增量發展更加關注質量發展,力求保持整體的適量增長。

實際上,龍湖集團的戰略調整確實也符合房地產行業內部增長邏輯的變遷。早在10多年前,市場評價房企的標準很簡單,主要看有多少土地儲備,以土儲定價值。房價持續單邊上漲,讓房企利潤空間具備很大的彈性,在這樣的"土地紅利"時代,即便是"薄利多銷"的房企,配合高週轉和高槓杆都能賺得盆滿缽滿。而到了2014年前後,整個行業發起一輪轟轟烈烈的"去庫存",行業進入"金融紅利"時代。彼時,房企尤其是民營房企毫不猶豫地上槓杆,將房地產行業推向"過熱"。但自2017年開始的宏觀調控和去槓桿再次改變了行業的邏輯,整個房地產行業逐漸進入"管理紅利"時代,在這樣的時代背景下,越來越多的頭部房企將注意力從關注高速增長轉移到可持續地高質量增長上。

堅守拿地紀律,聚焦一、二線核心城市及衞星城

龍湖集團對於高質量增長的理解也體現在對於拿地的態度上。在日前召開的業績會上,龍湖集團CEO邵明曉明確表示,考慮到近期火熱的土地市場,龍湖集團不會為了衝規模在短期內高點拿地,而是會在堅守淨負債率50%-60%的投資紀律下,按照既定節奏,在預定的城市裏獲取合理價格的土地。

資料顯示,龍湖集團上半年新增53個項目,當中13個為收併購,40個來自於招拍掛,新進唐山、肇慶、清遠三城,新增土儲總建築1101萬平方米,權益面積為743萬平方米,平均權益收購成本為每平方米6425元。

(資料來源:公司公告)

所以,龍湖集團對拿地的審慎態度並非意味着要陷於平庸,所謂的"不拿地"只是不拿高價地塊,對於價格合理的優質項目,龍湖集團依然會選擇主動出擊。就像公司管理層在業績發佈會上説的:"公司在今年1-2月份的時候拿的項目還是比較多的,到了3月土地市場熱起來以後,我們反而是比較節制的。"

據瞭解,上半年龍湖集團在長三角地區基本上沒有投太多項目,因為當時長三角市場最先從疫情陰霾中復甦,也是全國土地市場最為火爆地區之一。但到了6-7月份,出現了合適的機會,龍湖集團又重新開始佈局長三角。就在8月20日,龍湖集團斥資6.66億元競得瑤海區YH202004號地塊,資料顯示,該地塊樓面價每平方米6483.02元,溢價率19.77%,競自持面積2000平方米。

(瑤海區YH202004號地塊示意圖,資料來源:合肥樂居網)

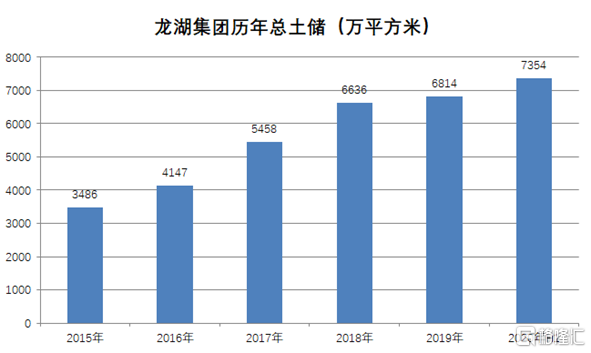

數據顯示,截至上半年,龍湖集團持有的土地儲備合計7354萬平方米,權益面積為5128萬平方米,足以滿足公司未來3-4年的開發需求,正是充裕的土地儲備避免了龍湖集團過分追求規模的盲目傾向。同時,龍湖集團土地儲備平均成本為每平方米5829元,為當期簽約單價的34.3%。

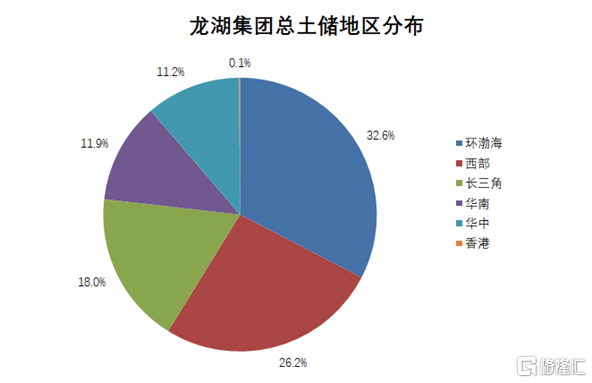

按地區分類,環渤海地區和西部地區仍然是龍湖集團的"糧倉",上述兩地分別佔總土儲面積的32.6%和26.2%,長三角、華南、華中及香港則分別佔比18%、11.9%、11.2%及0.1%。

(資料來源:公司公告)

另有數據顯示,龍湖集團7月份新增項目共計10個,分別位於紹興、台州、上海、成都、瀋陽、石家莊、晉中和莆田。從補貨均價來看,7月公司新增土地平均樓面價為每平方米6623.83元,單月樓面價/單月銷售均價為38.96%,今年前七個月公司累計土地樓面價/銷售均價為42.10%--龍湖集團新獲取項目相對於當下銷售均價而言,仍具有一定的盈利空間。

商業運營、租賃住房和智慧服務開始貢獻收入

如今,龍湖集團多業態齊頭並進離不開公司多年來對能力圈的打造。2018年,公司確定了面向未來的四大主航道業務,分別是地產開發(C1)、商業運營(C2)、長租公寓(C3)和智慧服務(C4)。

從上半年收入貢獻來看,物業發展業務錄得收入452.5億元,同比增長32.4%;投資性物業貢獻收入33.6億元,同比增長30.4%。其中,商場、租賃住房佔比分別為77.4%與21.8%。可見,在地產開發之外,商業運營、租賃住房業務已經開始逐漸為龍湖集團貢獻收入。

儘管年初受到疫情衝擊,以及向商户提供近5億元補貼,但從上半年情況來看,龍湖商業依然保持了穩健增長,這足以證明公司對於商業運營的打造卓有成效。其中,南京龍灣天街於今年6月開業,開業出租率達99%,開業3天總客流突破46萬人次,總銷售額達3510萬。截至上半年,龍湖商業已進入全國25座城市,累計開業商場達40座,已開業商場建築面積為387萬平方米,整體出租率94.7%。

(南京龍灣天街示意圖)

根據龍湖集團管理層在業績會上的透露,目前公司在手的商業運營項目到年底約有近100個,到今年年底將開業48個項目,該業務未來有望實現每年30%的增長。對此,中金公司表示,伴隨下半年宏觀經濟的復甦,預計龍湖商業同店租金有望恢復雙位數增長,並平穩達成全年 55 億元的租金收入目標。

在商業運營業務實現穩步增長的同時,旗下租賃住房業務龍湖冠寓也在悄然發生"質變",今年已經開始能夠實現微利。據瞭解, 冠寓目前已陸續在全國30餘個高能級城市開業運營。而截至2020年6月底,冠寓已累計開業房間數量達7.9萬間,開業超過六個月的房源出租率為88.6%,位居集中式長租公寓行業品牌指數排行榜TOP3。

(龍湖冠寓示意圖)

而根據管理層的預期,冠寓今年開業房間數量將達到10萬間,收入有可能將超過20億元,經過多年的打磨,長租公寓在未來也將成為重要的盈利增長點。

作為龍湖集團旗下另一主要航道,智慧服務業務的運轉也保持健康。截至上半年,智慧服務業務實現在管面積1.32億平方米。上半年,龍湖智慧服務已經基本完成了一、二線核心城市及三、四線潛力城市的佈局,實現營業收入24.9億元(合併抵消後),全年收入有望突破60億元。

結語:股價10年翻七倍背後,龍湖集團長期投資價值凸顯

上市以來,龍湖集團的股價展現出長期向上的姿態,10年累計漲幅將近7倍。公司股價漲幅的背後,也代表了資本市場對於公司穩健基本面的認可。而在今年以來,龍湖集團股價累計漲幅高達14.86%,龍湖集團不僅跑贏恆生指數同期下跌9.82%的回報率,股價更是在8月27日創下41.2港元的歷史新高。在房地產行業整體估值被壓制的背景下,也反映出龍湖集團十足的韌性。

(資料來源:Wind)

隨着龍湖集團發展的持續向好,海內外專業投行也紛紛給予龍湖集團積極展望。據Wind數據,今年下半年以來有多家券商對龍湖集團進行覆蓋,其中CIMB、天風證券、中信證券、國信證券給予龍湖集團"買入"評級,中金公司給予類公司"跑贏大市"評級。

有機構預計,到2021年,龍湖集團將進入穩定增長期,核心利潤增長率將保持在20%以上。得益於持續利潤增長的歷史記錄、穩健的財務狀況、不斷上升的房屋銷售以及主要來自一線和二線城市的經常性收入,龍湖集團相比其它同行具有明顯優勢。在整個房地產行業的資金流動性仍然緊張的情況下,公司51%的淨負債權益比、較低的融資成本和有限的短期期限均有利於增長。截至2021年,龍湖集團毛利潤率可能保持在25-30%這一目標的上端,此外商場租賃、物業管理和房屋租賃也將推動公司長期增長。

而根據天風證券的推算,龍湖集團2020-2022年營業收入分別達到1963.3億元、2356億元、2721.2億元,對應核心利潤為190.4億元、223.8億元、254.1億元,對應2022年市盈率為7倍。

More Content