來源:財經十一人

格力電器空調老大的地位遭到美的的嚴峻挑戰。

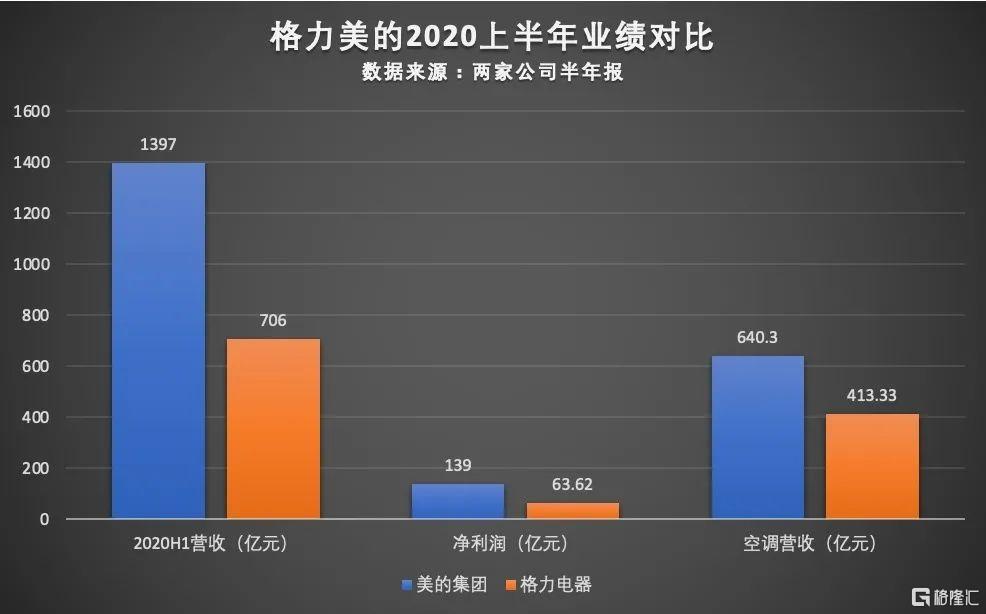

8月30日下午,家電龍頭美的集團(000333.SZ)和格力電器(000651.SZ)同時發佈了2020年半年報。據財報,格力電器上半年空調業務營收413.33億元,美的集團上半年暖通空調業務營收640.3億。在空調業務上,美的集團首次在半年節點的營業額反超格力。

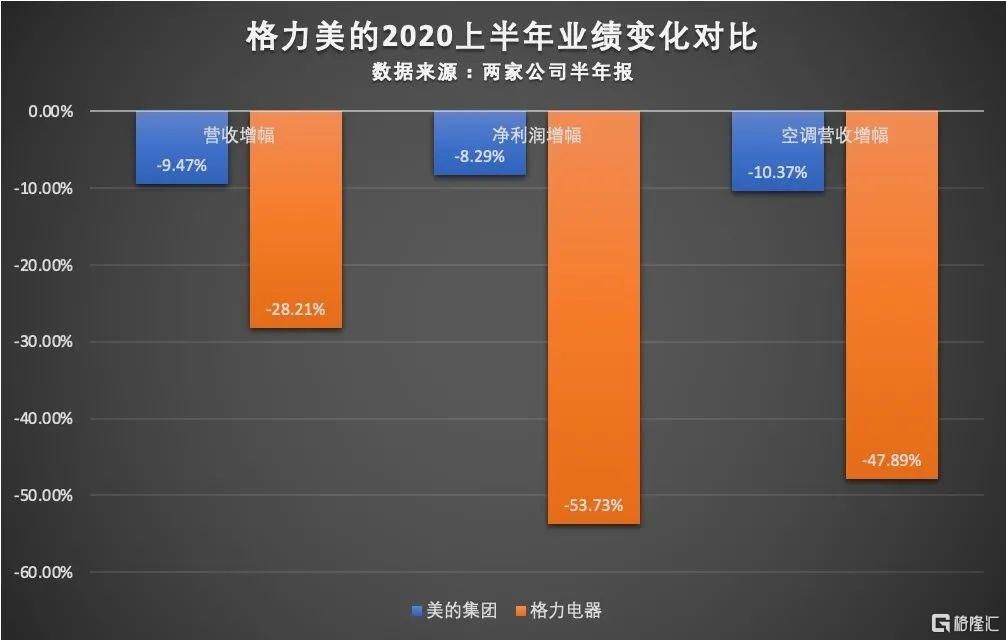

兩家公司都受疫情影響明顯,空調業務和整體營收都出現明顯下滑,但格力受的影響更大。據兩家公司半年報,2020年上半年,美的集團總營收1397億元,同比下滑9.47%,歸母淨利潤139億元,同比下降8.29%。格力電器總營收706億元,同比下降28.21%,歸母淨利潤63.62億元,同比下降53.73%。具體到空調業務,美的集團上半年暖通空調營收降幅為10.37%,而格力電器空調營收降幅達47.89%。

不過格力的空調業務依然保持着更好的盈利能力,其空調業務毛利率為32.05%,高於美的的24.2%。但相比往年,兩家公司的毛利率均有明顯下滑,2019年雙方空調業務毛利率分別為37.12%和31.75%。毛利率下降的背後,是今年市場加劇的情況下,空調廠商激烈的價格戰的結果。

藉助多元化的業務,美的的營收規模高於格力,總體抗壓能力也更強,營收和利潤下滑較格力更少。對於以空調業務為主業的格力電器來説,空調市場的表現與公司業績密切相關。儘管營收規模不及美的,但格力電器自1996年以來一直是國內空調市場霸主,20餘年從未易主,產品、品牌、銷售渠道、供應鏈都有深厚的積累。但今年,這一地位受到了前所未有的嚴峻挑戰。

01

空調遭遇8年來最大降幅

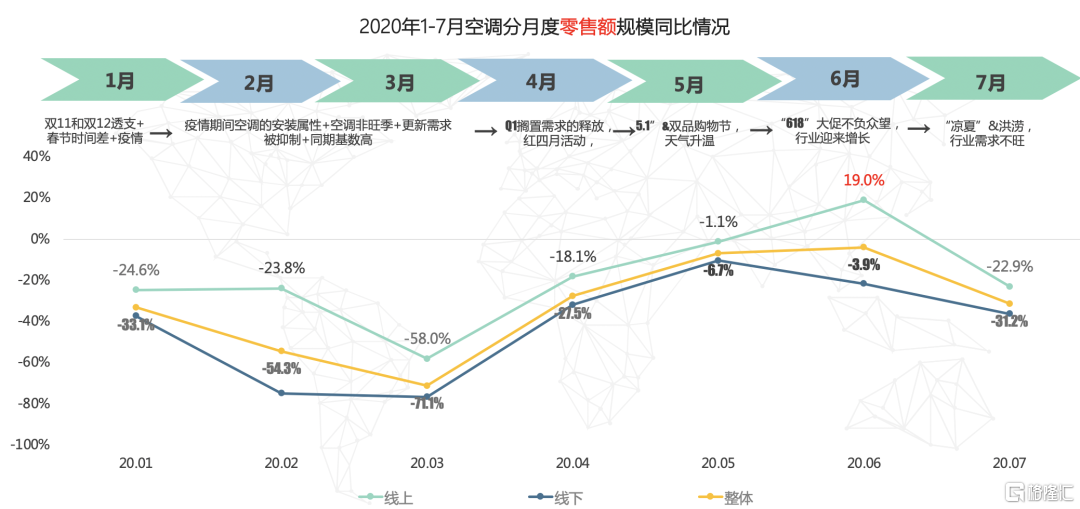

疫情和天氣的雙重影響下,今年的空調市場尤其艱難。統計局數據顯示,上半年中國空調產量1.04億台,同比下降16.4%;空調行業主營業務收入2949億元,同比下降21.6%;空調行業利潤總額265億元,同比下降20.7%,這也是近8年來,空調冷年最大的市場降幅。

奧維雲網白電事業部總經理在8月28日的空調行業高峯論壇上總結,去年11月、12月的激烈大促透支了市場需求,疊加今年的春節時間差和疫情,所以一季度市場並不很樂觀。2月、3月是疫情開始期,並不是空調傳統的銷售旺季時間,同時更新換代的需求和新增需求被疫情抑制,空調零售探底。進入4月份,隨着疫情逐漸緩解以及各企業活動推廣、以及氣温升高等因素,市場開始逐漸回暖,6月份在618大促的激烈刺激下,市場同比達到今年上半年的峯值。

7月份,市場再次下滑,幅度可觀,首先是6月份需求的強烈釋放,7月形成了前期的空窗期,8月面臨大促有需求滯後,有個積攢期,加上雨水過多,尤其部分省份出現洪澇災害,諸多因素造成市場又一次下滑。

圖1:2020年1-7月空調零售額同比增長 來源:奧維雲網

奧維雲網的數據顯示,今年1至7月,空調行業零售額約為991億元,同比下滑27.7%,其中線上渠道約為443億元,下滑11.5%,線下渠道547億元,下滑37%。在零售量上,1至7月空調零售量約為3432萬台,下滑16.6%,其中線上1818萬台,同比增長了4.2%,線下售出1614萬台,同比下滑31.9%。

這組數據表明,無論是零售量還是零售額,線上渠道的表現都優於線下,且線上零售量還出現了增長。此外,零售額比零售量有更大的跌幅,顯示出廠商激烈的價格戰的影響。此外,線上份額佔比達到52.8%,首次超過線下份額。

02

美的反超格力是暫時還是永久?

具體到兩家公司業績的差別,總的來看,更全面的線上銷售渠道佈局,更早推進的渠道改革以及美的集團全公司推進的數字化轉型進程,讓美的的空調業務在今年疫情的考驗下,展現了更強的應變能力。但這一優勢能否延續到年底,還有變數。

前述數據顯示,空調線上市場比線下市場有着更好的表現,而這也是美的空調更有優勢的渠道。美的年報中披露的數據顯示,其家用空調在線上市場的份額市場佔比為36.5%,位列行業第一。但線下份額市場佔比為33%,依然低於格力。

除了線上,更深層次的渠道變化也加速市場下行期間美的的反超。

空調產品有強烈的季節屬性,銷售旺季集中在夏季,因此,在淡季對經銷商進行“壓貨”銷售是空調企業過去常用的銷售策略,為了促進壓貨,廠商往往會對經銷商進行不同程度的返利,保證淡季的銷售。但在市場下行時,壓貨就將面臨庫存壓力。

而美的從2011年開始改革產銷模式,從洗衣機事業部開始,向全集團推進“T+3”模式。所謂“T+3”,是指美的用3天時間彙總全國客户訂單(T週期),然後經過3天物料準備週期(T+1週期),3天成品生產週期(T+2週期),3天發貨週期(T+3週期),完成訂單交付,之後開始新一輪週期。“T+3”模式是為了實現以銷定產,而傳統的“壓貨”模式則是以產定銷。

美的集團下屬的工業互聯網企業美雲智數總經理金江在8月27日“走進美的工業互聯網”論壇上表示,“T+3”實施後,庫存大幅度下降,這是美的今年疫情後到二季度恢復情況行業領先的重要原因。

美的下屬的物流企業安得智聯產品中心總監張亞明在該論壇上表示,美的推進“T+3”模式的背景是以產定銷的傳統模式越來越難以適應市場發展趨勢,壓貨式的銷售掩蓋了市場的真實情況,導致渠道里的庫存不透明,對整個渠道的庫存情況、銷售情況很長時間裏是通過人工去了解和管理,這遠遠滯後於市場發展。當時整個渠道的倉庫面積達到500多萬平米,生產交付週期過程中,信息斷點非常多,信息傳遞不順暢導致交付週期不能適應市場的快速反應需求。

改革之後,從2014年到2019年,整個渠道的倉庫面積從原來的552萬平米減少到166萬平米,交付週期從45天變為20天,庫存週轉週期從51天變為35天,“T+3”拉動式的訂單佔比從30%提升至79%。

而這一變革過程不免要影響原來的利益主體。對空調廠商而言,傳統的壓貨模式下,只要把貨“壓”到經銷商,就可以計入銷售業績,而新的模式下,需要把貨真正從倉庫銷售出去才能計入銷售業績。因此,模式的變革可能會在短期內對業績造成影響。此外,對渠道的經銷商、分銷商而言,要從此前習慣的壓貨模式變為新的分銷模式,如何説服他們從原來的返利替換為新的利益共享模式,也需要一個適應過程。

張亞明感歎,2014年至今,項目推進沒有影響銷售業績的達成,反而用更小的庫存支持了更大的銷售規模。所以對企業家和管理者而言,集團的戰略定力是變革的重要前提,不能因為內部有不同聲音動作反覆。

03

壓力下的格力電器

也正在痛苦地進行渠道改革

今年以來,格力積極使用直播帶貨這個新銷售工具,格力電器董事長董明珠已經多次舉辦大型帶貨直播。格力也在加強線上渠道,開設“董明珠的店”線上商城,促進線上銷量。格力電器還正在試圖將線下渠道扁平化,砍掉中間的分銷環節,一方面讓消費者拿到的產品更具價格競爭力,另一方面讓終端的市場反饋、運營服務效率更高,將經銷商變成自己的運營商。

無論是直播還是線下渠道變革,對格力成型多年的經銷商渠道而言,都不是一個容易接受的變化。

斷言美的就此徹底反超格力還為時尚早。如前所述,壓貨的產品可以快速計入銷售業績,擅長壓貨的格力能夠在淡季採取怎樣的市場策略來提振業績還存在諸多變數。此外,下半年還有雙十一、雙十二等大的銷售節點,格力的品牌優勢也依然強勢。“格力的手段依然很多”,一位資深行業觀察人士説。

8月31日,美的集團股價報收70.54元,微漲0.37%,市值為4953億元;格力電器報收54.5元每股,微跌0.98%,市值3278億元。

More Content