8月25日,寶寶樹集團(01761.HK)發佈2020年度中期業績公告。

上半年,寶寶樹全平台平均月活躍用户總數超1.03億,其中移動端主陣地寶寶樹孕育App活躍用户總數2040萬,較2019年底上漲7.9%,次月平均留存率漲至65.2%;實現總收入超過9370萬,其中廣告、電商業務的收入佔比分別為82.8%、14.2%。截至期末,寶寶樹現金及其他流動財務資源近19億元,經營活動正向現金流約為8320萬元。

特別的是,寶寶樹孕育App的活躍用户總數及次月平均留存率又增長了。

近兩年,寶寶樹的這兩項數據連續刷新紀錄,呈現出持續性增長的趨勢。但從宏觀層面看,同期中國人口紅利出現明顯消退,人口出生率自2018年創歷史新低後,2019年再度“觸底”,且據上半年部分地區已披露數據,情形似乎並未好轉。

新生人口紅利向下,母嬰垂類App流量向上,如此發展的趨勢引人深思:母嬰產業究竟在向何處演變?母嬰垂類App的價值幾何?

近日,全球著名市場監測和數據分析公司尼爾森《2020年母嬰消費洞察報告》, 從母嬰市場宏觀趨勢、母嬰重點品類表現、母嬰人羣消費行為及母嬰互聯網品牌價值多維度,為全行業未來探索新增長提供高價值的數據參考。

數據結論,也給出了上述問題的答案。

1

以“新生兒人均消費額”驅動增長時代,垂類App成流量聚集地

趨勢一:渠道加速向線上遷移

報告顯示,近兩年母嬰消費的主陣地仍為線下渠道,截至2020年5月滾動一年數據,母嬰實體店仍佔據60.1%的銷售份額,銷售額增速為6%。但線上渠道的增長勢頭尤為強勢,2020年Q1季度,母嬰線上渠道銷售額增速達24.2%,且由於疫情後相應消費習慣得以保持,2020年4月和5月的母嬰線上渠道銷售額增速達26.5%,遠超行業9.2%的整體增速。

重點品類來看,遷移現象尤為顯著。2020年5月滾動一年數據對比去年同期,嬰兒洗護品類電商渠道份額由32.5%增長至42.9%,銷量增速達50%;嬰兒奶粉電商渠道份額由18.1%增長至21.0%,銷量增速達26%;嬰兒尿布電商渠道份額由48.2%增長至52.5%,銷量增速達20%。

趨勢二:消費向品質化轉變不可逆

據尼爾森調研發現,供給、需求兩端共同呈現出一個趨勢:消費愈發向品質化轉變。

品牌廠商開始更加聚焦產品力,主打成分、功能、品質等細分化產品屬性。例如,嬰兒奶粉品牌着重強調有機、天然等成分特徵;嬰兒尿布強調綿柔、透氣等品質特徵;嬰兒洗護產品則強調天然、防護、舒緩等功能特徵。

母嬰人羣主力變為85/90後,其願意不惜一切代價給孩子提供更好的條件,比起價格他們更重視健康與品質,且樂於採納新鮮事物及溝通分享,購買力大幅提升。

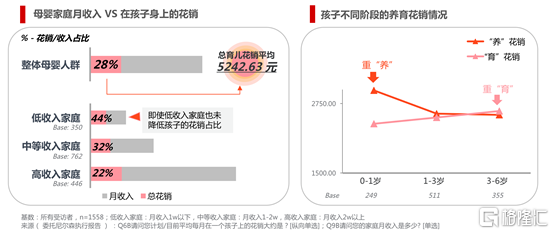

當前,母嬰家庭平均家庭月收入18698.65元,母嬰家庭月均在母嬰育兒方面整體花銷約為5200元,約佔家庭月收入的28%;較低收入家庭也未降低這部分花銷佔比,支出約達月收入的44%。

趨勢三:母嬰產業不斷“擴容”

另外,研究數據還表明,如今母嬰家庭較大意願購買的品類,不再限於洗護、玩具、奶粉、尿褲及服飾等母嬰類剛需用品,泛家庭品類、早教與親子服務亦頗受青睞。

尤其是,嬰幼教育培訓及運動健身、理財保險 、電器傢俱等泛家庭消費,在現下展現出十足的增長潛力。

以早教為例,疫情後超過50%以上的一二線城市母嬰家庭,逐漸對家庭健康、飲食及健康防疫類知識資訊更為關注,更加信任專家及相關權威人士的言論,更注重培養孩子衞生習慣,對殺菌清潔類產品購買需求明顯增加。寶寶樹平台數據透露,疫情期間,清潔用品、洗護及營養品類在寶寶樹站內銷量位列前茅,除洗護清潔類產品,智能清潔類家電如除蟎儀、吸塵器、掃地機器人等成為採購熱點品類,家庭健康及早教與親子互動類知識內容瀏覽量明顯增長。

綜合看到,產業的層面,母嬰行業依然是值得期待、可挖掘的金礦,其受眾人羣願意為高質量、高安全性和高附加值的產品支付溢價,其特殊的“擴容體質”使其涉零售、教育、醫療等多領域,充分打開整個產業的發展空間。一定程度上,母嬰行業的發展邏輯正由“新生兒出生率”驅動增長,轉變為“新生兒人均消費額”驅動增長,新生人口紅利向下不代表母嬰行業的紅利向下。

同時,以上趨勢能夠解釋和反應出:以寶寶樹為代表的母嬰垂類App流量向上,並有望持續向上。

一方面,新一代母嬰人羣重視借用工具科學育兒及自身健康管理,在工具挑選層面,他們更傾向於選擇工具服務更全面、更精細化的綜合服務類的垂類App,而非單一工具App;另一方面,母嬰垂類平台的用户粘性很強,用户在該類平台進行發佈、評論、轉發等深度互動行為規模與意願超過短視頻、電商等其他線上流量聚集地,而母嬰人羣的交流與分享又為平台創造了高價值內容,形成活躍度正向循環。

因此,在渠道加速向線上遷移過程中,母嬰垂類App充分且持續性地享受渠道紅利,或迎來更好的發展期。

2

垂類App商業價值凸顯,市場用户多青睞寶寶樹

明確了母嬰垂類App流量向上的邏輯和趨勢,再來談其變現價值。畢竟互聯網企業的生意模式的核心,就是引流+變現。

尼爾森調研顯示,母嬰平台的種草信息對母嬰人羣在線上線下全渠道的消費參考價值位列第一,半數以上母嬰消費人羣通過母嬰垂類App種草,遠高於電商平台、母嬰專家/醫生/大V等意見領袖及親友口碑推薦等其他商品信息來源。

商業價值分為兩個部分看:

其一,廣告價值。這一點無須質疑,“種草”利用KOL生產原創內容吸引用户,提升產品曝光, 幫助廣告主實現推廣效果轉化。過程中,能夠通過社羣情景放大對消費者的心理和行為的影響,以“羊羣效應”提高支付意願及購買力,尤其在當下的市場環境中,廣告營銷從“拼規模”到了“拼效能”的階段,高“種草率”對應高廣告價值。

其二,電商價值。母嬰垂類App用户中,超過50%會選擇直接在平台完成消費購買,購買品類除尿布、奶粉等核心母嬰產品外,營養保健、洗護用品等其他日常品類也佔到相當比例。寶寶樹平台相關負責人曾表示,“新手父母在平台中學習知識、交流互動中往往會自然顯露出個性化的選品推薦訴求,平台內來自其他用户的真實推薦與經驗分享,結合平台精準化的消費信息觸達與轉化形成了一套完整的用户溝通體系,這正是母嬰人羣選擇品牌及產品的關鍵決策環節。”

此外,尼爾森調研還顯示,嬰垂類App因科學、豐富、易懂成為新手父母獲取母嬰知識的第一渠道,而母嬰人羣對育兒知識的需求具有非常明顯的階段性特徵,寶寶餵養、成長、早教、疾病知識的瀏覽率最高,存在較高付費意願。

總的來説,母嬰垂類平台不乏變現玩法,且用户流量越大、粘性越高,變現價值就越高。

那麼,面對市場上眾多母嬰垂類平台,用户是如何作出選擇的?

據尼爾森品牌估值模型,寶寶樹的品牌認知度、使用度、喜愛度及推薦度均處行業第一水平。並且,寶寶樹24%的無提示第一提及率遙遙領先同類品牌,趨近於母嬰互聯網平台“代名詞”。

同時,就寶寶樹平台數據來看,2019年中國約有1465萬名新生兒,如僅按寶寶樹孕育App中母嬰用户登記預產期計算,平均每日有17682個在平台登記過的寶寶出生,相當於全中國近半數的新生兒家長是寶寶樹平台的用户。2020年上半年,平均每日有20959個在寶寶樹平台登記過的寶寶出生,增長18.53%。

究其原因,首先肯定是需求的高度匹配。寶寶樹除“孕期食譜”、“餵養記錄”、“成長檔案”等高頻使用工具外,還提供“胎兒估重器”、“看懂B超單”等多款頻次相對較低,但特殊階段及場景中尤為重要的細分工具,及“早教遊戲”、“青芽好課”等嬰幼兒早期發展類知識內容工具,能夠滿足母嬰人羣全週期工具使用的需求。

另外,寶寶樹的用户年齡分佈更廣,二胎家庭更多,高收入人羣佔比更多,這部分人羣在生活態度上,更注重健康和品質,更願意社交互動。這在一定程度上,直接帶動了寶寶樹整體用户的活躍度和社交氛圍。

3

小結

今年以來,母嬰行業呈現出最大的一個趨勢是:整體市場規模延續快速增長態勢,互聯網母嬰市場進入加速發展期,新生態正在形成。尤其看到,以寶寶樹為代表的互聯網母嬰垂直平台越發受到年輕家庭的關注,其活躍用户總數不斷向上攀升,次月平均留存率持續提高。

展望全年,趨勢或更加明顯。數據研究機構比達在《2020上半年中國互聯網母嬰市場研究報告》中預計,2020年移動母嬰用户達到3.2億人,增長率高達52.4%,顯著高於2019年的36.4%。

且互聯網領域的企業,隨着新生態演化,很容易打開急速成長通道,呈現出跨越式、非線性的成長。作為擁有行業第一互聯網母嬰垂直平台的龍頭企業,寶寶樹的價值似乎逐漸凸顯。

More Content