又到了一年一度的半年報的大考時分,對於海普瑞而言則是十分不同。在一個月之前,海普瑞成功登錄港交所,成為又一大“A+H”架構的醫藥公司。隨後,深交所發佈公告,已經將海普瑞(9989.HK)納入港股通名單。那麼,剛上港交所的海普瑞,首份成績單如何?

肝素產業鏈與CDMO表現優異

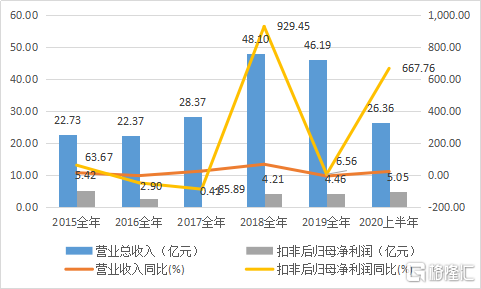

2020上半年,公司營業收入26.36億元人民幣(下同),同比增長24.3%;毛利10.86億元,同比增長47.9%;毛利率41.2%,同比增長6.8pp;歸母淨利潤5.81億元,同比增長6.4%;經調整後歸母淨利潤5.05億元,同比增長668.8%;基本每股盈利0.47元。

圖表一:公司營業收入及淨利潤情況

數據來源:WIND,格隆彙整理

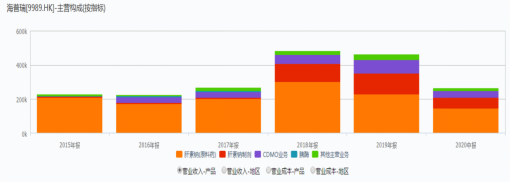

具體來看公司的各項業務。公司主要業務包括:正在生產銷售的藥品、CDMO服務以及創新藥開發。其中銷售藥品包括:(1)藥物製劑(主要包括依諾肝素納注射液);(2)API產品(包括肝素鈉API、依諾肝素鈉API);及(3)其他產品(主要包括胰酶API)。

圖表二:公司主營業務構成

數據來源:WIND,格隆彙整理

肝素產業鏈:API新定價模式見效,依諾肝素製劑增長顯著

公司已建立涵蓋肝素產業價值鏈(從原材料供應、API製造到依諾肝素製劑銷售)的完備的商業模式。基於該獨特的商業模式,肝素產業鏈在今年上半年整體表現優異,API的新定價模式開始見效,依諾肝素製劑呈現快速增長趨勢。

2020上半年,公司在肝素原料藥上收入14.6億元,同比增長約30%。作為全球市場上最大的肝素鈉API供應商,自去年以來,公司積極的調整戰略,改善肝素原料藥業務盈利能力。為免受近年生豬價格的影響,公司在2019下半年開始,與肝素原料藥客户簽訂隨行就市的定價協議,從而保障公司肝素原料藥業務的穩定毛利空間。報告期內,本集團新制定的定價模式開始見效,實現上游成本波動的有效傳遞,肝素原料藥業務的毛利水平較去年同期得到明顯改善,整體銷售收入較去年同期錄得近三成的增幅。

2020上半年,公司在依諾肝素製劑業務上收入6.31億元,同比增長37.1%,醫院端向藥店段的處方溢出效應持續,銷售均價實現較大幅度的提升。

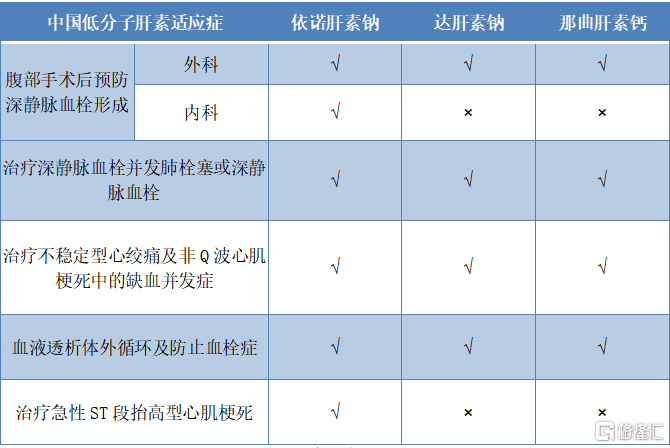

根據Fros&Sullivan數據統計顯示,在全球肝素製劑當中,低分子肝素製劑(LMWH)佔據其中的88.75%。依諾肝素鈉是第一個獲批上市的低分子肝素製劑,1993年上市後,憑藉其廣泛適應症和良好的抗凝血、抗血栓療效被廣泛應用於臨牀,目前已經在全球100多個國家投入使用。

相比起其他的低分子肝素製劑(達肝素鈉和那曲肝素鈣),擁有更長的半衰期以及更高的抗Xa/IIa活性比。因此,目前在國內獲批的適應症當中,依諾肝素擁有更廣的獲批適應症,有望在全球範圍內替代其他低分子肝素製劑。

圖表三:肝素製劑中依諾肝素國內獲批適應症

數據來源:NMPA,格隆彙整理

從市場佈局上來看,公司正在通過銷售渠道結構的優化以及加快研發,進一步提升公司的市場份額。依諾肝素製劑的銷售區域主要包括歐洲以及美國市場。在美國市場,目前公司已經向美國FDA遞交有關依諾肝素鈉注射液的ANDA,預計2020年將獲得批准。

在歐盟地區,雖然受到新冠疫情影響,但公司自2016年以來到現在,仍在推動歐洲市場的醫院銷售渠道建設,為後面的藥店銷售打好根基,從而增強醫院端向藥店端渠道的溢出效應。2020年6月,公司的依諾肝素製劑在瑞士獲批上市,這將加快公司在歐洲市場上的全面覆蓋。此外,公司的坪山產業園獲得EMA批准,產能達產後有望全部投向依諾肝素鈉製劑生產,保障歐洲全覆蓋充足產能,支持全球市場擴張戰略。

從目前的一致性評價工作上來看,目前,公司的Prolongin正在積極推動依諾肝素鈉注射液的一致性評價,國家藥品審核檢查中心已完成生產現場審核和檢查,預計將於近期獲批一致性評價。相比起競爭對手而言,公司目前的進展最快,其產品質量及技術含量亦相對領先,預期有望成為中國首個基於質量一致性評價獲得批准的依諾肝素鈉注射液,這將有利於公司在中國市場上的快速增長,也將進一步鞏固公司在依諾製劑全球市場的領先地位。

總體來看,海普瑞伴隨着在全球範圍的商業化推廣逐步加快,公司將有望憑藉着肝素原料藥與製劑一體化的優勢,掌握上游資源的前提下,未來製劑市場有望和其原料藥市場看齊,在國內依諾肝素鈉製劑進行國產替代,在海外不斷加深市場佔有率,歐洲多年的真實世界臨牀數據支持,能夠有效結合上游資源掌握,從而進行全球替代。。

CDMO業務:與跨國客户展開合作,進入增長快車道

2020上半年,CDMO業務收入3.9億元,同比增長10.7%,毛利率同比提升8pp至32%,主要來自於公司成功與跨國客户展開合作,從而手的收入保持高速增長。

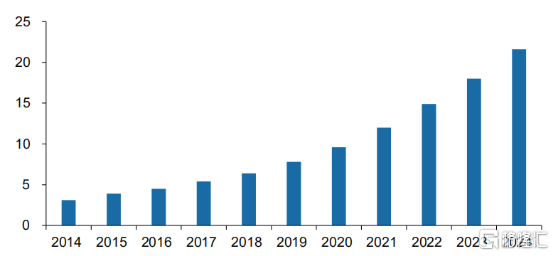

從市場空間上來看,全球CDMO增長速度較快,行業集中度較低。根據Frost&Sullivan數據統計顯示,全球CDMO市場以10.7%的年複合增長率快速增長,從2014年的178億美元增長至2018年的268億美元。伴隨着大量中小型生物製藥公司的出現,全球生物CDMO市場規模將以2018年至2024年的22.4%的年複合增長率增長,預計2024年將達到216億美元。

然而雖然生物製劑擁有更高的技術與生產壁壘,但目前來看行業集中度仍然比較低。根據公開資料顯示,2018年的TOP5龍頭企業佔據全球的市場份額僅有29%。未來伴隨着龍頭企業產能不斷擴增,技術壁壘提高,行業整體的集中度有望繼續提升。

圖表四: 全球生物CDMO市場規模

數據來源:公開資料,格隆彙整理

在黃金CDMO賽道里,海普瑞通過收購賽灣生物,構建了完整的生物大分子製藥產業鏈,公司的CDMO業務近年來訂單飽滿,有望持續為公司提供可觀利潤。

賽灣生物是一家專業提供哺乳動物細胞培養和微生物發酵來源的治療蛋白藥物和抗體藥物合同開發和生產(CDMO)的企業,主要是為客户提供單抗、細胞因子、融合蛋白和抗體藥物耦合化合物等生物大分子藥物的合同開發和生產服務。海普瑞在2015年完成賽完生物的收購動向。

從目前公司的CDMO服務內容上來看,主要包括以下三大類:

(1)流程開發服務:包括細胞線開發、細胞培養過程開發、腸桿菌斯基通表達系統、微生物發酵開發、配方前穩定性測試、回收與淨化開發、流程轉移、分析方法轉移和發展資質以及過程特徵;

(2)製造服務:包括細胞培養、微生物發酵、大規模重摺疊、淨化與分離、定製DS製造、微生物和哺乳動物細胞庫;

(3)開發支持服務:包括項目管理、QA/QC、分析方法驗證、原材料管理、穩定性測試、監管支持。

圖表五:公司CDMO服務內容

數據來源:公司公告,格隆彙整理

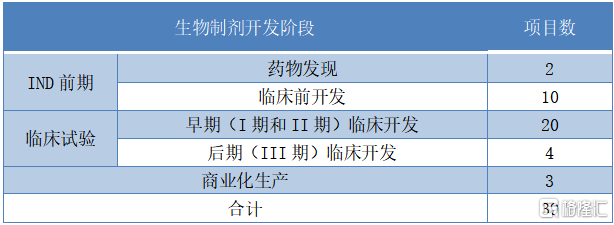

從公司在港交所上市時提交的CDMO業務訂單來看,業務訂單飽滿。按照生物製劑開發階段來分類,公司在臨牀前期藥物發現階段擁有2項,臨牀前開發擁有10項。在臨牀試驗階段項目較多,在臨牀前期(臨牀I期及II期)開發擁有20項,臨牀III期開發擁有4項。在後續商業化生產中擁有3項,總共訂單共計39項。

圖表六:公司CDMO業務訂單情況

數據來源:海普瑞H股招股説明書,格隆彙整理

目前,公司的下游客户主要有禮來、BMS、諾華、安斯泰來等,其中禮來品種處於臨牀III期階段,其他項目也均處於臨牀階段。通常而言,在客户選擇委託CDMO企業進行臨牀階段的服務,後續產品上市後的銷售商業化生產也大概率由同一家企業負責。換言之,未來公司手握着多項臨牀階段產品,後續的商業化生產或許可以成為其提供利潤的來源之一。

佈局全球First-in-Class創新藥,打開公司中長期成長空間

在做好公司的傳統業務的同時,公司也在積極佈局創新藥領域,從而進一步推動更高質量的發出,打開公司未來中長期成長空間。

從公司的在研管線上來看,公司主要佈局的是全球的首創新藥,主要涵蓋腫瘤以及心血管等大適應症領域,RVX208、AR-301、Oregovomab等產品已進入關鍵臨牀階段,公司擁有RVX208和Oregovomab的大中華區商業化權利,未來有望打開公司中長期成長空間。

圖表七:公司在研產品管線

數據來源:公司資料,格隆彙整理

其中, RVX-208作為一種選擇性抑制溴域和額外末端結構域蛋白質的小分子藥物,是首個全球III期臨牀試驗所針對的主要適應症為降低心血管疾病患者主要不良心血管事件發生率。2020年1季度,RVX-208聯合包括高強度他汀類藥物在內的標準療法用於近期出現急性冠狀動脈綜合徵的2型糖尿病患者主要不良心血管事件的二級預防,獲得美國FDA突破性療法認定。2020年6月下旬,RVX-208的關鍵性III期臨牀方案再度獲得FDA批准。

Oregovomab是一種抗獨特型鼠源單克隆抗體,為抗CA125免疫療法候選藥物。該藥物作為聯合化療的療法治療晚期原發性卵巢癌患者已完成一項II期臨牀試驗,並已獲得FDA與EMA授予的罕用藥資格。目前,Oregovomab國際多中心三期臨牀試驗工作正在積極籌備啟動中,病人篩選入組的工作亦全速前進。

小結

值得關注的是,近期美國宣佈正在儲備可用來未來大流行或者國家緊急用於生產基本藥品的原料藥,從而為美國藥物供應鏈增加一層保護。肝素作為單一產品入選其中,雖然目前美國政府的具體細節未有披露,但肯定的是將拉動肝素的需求,加之公司於全球的領導地位及海外運營佈局,對公司的API業務發展是一大利好因素。

公司在短短三年間於歐洲建立其製劑的業務及市場,更已經成為全球第二大依諾肝素鈉注射液的供應商,其業務發展、銷售增長及市場份額都得到快速提升。一方面反映公司的強大管理及執行能力,另一方面亦是歐洲市場對公司產品質量的認同和肯定。憑藉目前的歐洲銷售優勢和經驗,對公司旗下的新藥後續的商業化變現和業績提振打下堅實的基礎。

在此次公司發佈業績後,摩根士丹利及高盛等大行均給予了“買入評級與較高的目標價,其中高盛給出目標價27.4港元。從當前的公司股價來看,仍有較大的增長空間,值得長期關注與期待。

More Content