8月27日,新高教集團(02001.HK)發佈2020年度中期業績。還原遞延至暑期的學費收入,新高教今年上半年的經調整總收入為7.58億元(人民幣,下同),同比增長34.2%;毛利為4.02億元,同比增長49.6%;歸母淨利潤為2.99億元,同比增長48.9%;毛利率為57.0%,淨利潤率為46.7%。即使在宏觀環境的波動下,集團依然可以延續不俗的業績上行動力,業務抗風險能力極佳。中期擬派息每股0.042元,派息率為30%。

一直以來,新高教都深耕“內生增長+外延擴張”發展戰略,其中內生主要是圍繞着“高大輕”戰略方向優化、整合現有資產,外延則主要是收購具備性價比的高校標的,雙輪驅動共同保證了公司業績快速增長的確定性。

一. 圍繞“高大輕”戰略穩步推進內生業務增長,總在校生近12萬人次再刷新高

作為國內高等教育跨區域佈局的先行者,新高教自2009年開始多省區辦學,先發優勢明顯,目前辦學網絡已覆蓋了七個省區(雲南、湖北、黑龍江、甘肅、貴州、河南、廣西),並擁有5所大學的成功併購案例。截至報告期末,集團共擁有超過300個本科及專科專業,能夠提供超過3,200門線上線下優質課程,校內外實驗實訓基地1,000個以上,及10,000家以上的優質就業合作單位。

下面具體從內生性看新高教2020年度中期的經營情況。

1. 聚焦“高”質量資產,招生力+定價權同步走強

2020年上半年,新高教主營業務的收入經調整達到7.05億元,同比增長40.7%;若調整回遞延的學費收入以及退還的住宿費收入後,集團的主營業務收入為7.41億元,同比大幅增長47.9%,收入情況大超預期。新高教收入水平的顯著改善,主要是受益於兩個方面。其一,2019年下半年完成收購華中學校;其二,通過打造一流育人質量和一流學生體驗,使學生人數增加,學費及住宿費收入提升。

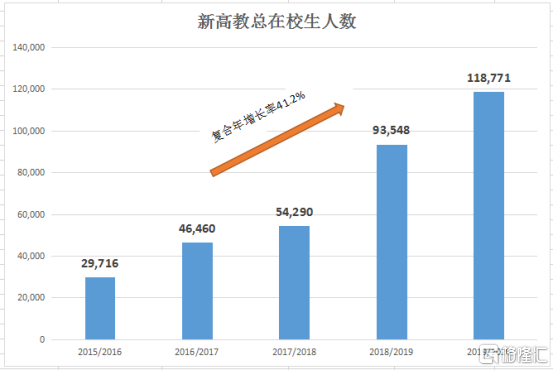

具體而言,於2019/2020學年,新高教擁有及投資的7所學校的總在校生人數超過11.87萬人(包括高職擴招5,264人),再創歷史新高,位於港股高教板塊第三位,同比增幅約為27%,內生規模增速處在行業頭部梯隊。

資料來源:公司財報

收費方面,2020年上半年新高教的學費收入達到6.06億元,同比增長33.2%,若調整回遞延的學費,學費收入為6.70億元,同比增長47.3%;住宿費受住宿費退費影響,收入達到0.35億元,同比下降23.6%,若調整回退回的住宿費,則住宿費收入為0.71億元,同比增長54.5%。集團的經調整學費及住宿費收入增幅均顯著高於在校生人數增幅,也意味着集團的定價權在持續變強。

雖然遭遇了外部宏觀環境的波動,新高教招生力及定價權依然同步變強,這離不開集團聚焦提高資產質量的內生髮展戰略之一,以此有效地強化了品牌價值。2020年上半年,集團就圍繞着提高資產質量的戰略進行了以下方面的升級:

教學投入持續加大。2020年上半年,新高教主營業務成本/總成本的佔比達到了76%,較2019年同期的71%提升了5個百分點,顯示集團將更多的資本重心放在了教學投入上,最大化地提升教學質量,也是其業務核心競爭力的根基。

提高數字化水平+在線教育。隨着互聯網+時代的來臨,新高教也在積極打造自己的數字化平台,補充集團化的管理手段,包括實施教學數字化、管理數字化、服務數字化以及安全數字化,同時強化了業務的抗風險力。例如公共衞生事件期間,集團攜阿里雲、智園、CC視頻強強合作的Tronclass在線教育學習平台就發揮了至關重要的作用,實現旗下所有學校按原計劃開學時間啟動線上教學,擴容後併發量達到10萬以上,自投運以來的累計點擊量高達3億餘次。

資料來源:TronClass官網

加強國際合作。在全球化的趨勢下,新高教也不斷地拓寬自身國際化的人才培養渠道,即使在公共衞生事件期間也不忘尋求海外合作機會,以儲備優質資源待未來厚積薄發。2020年上半年,集團還與瑞士規模最大、全球就業率第一的酒店管理教育聯盟---SEC瑞士教育集團簽訂了合作協議,開啟“7+5“的深度合作。

維持高水平就業。為輔助畢業生就業,新高教獨家打造了一個“七朵雲”就業平台,能夠為學生提供在線培訓、指導、招聘等的就業服務。截至2020年7月28日,集團旗下各院校通過雲溝通、雲培訓、雲指導、雲招聘、雲畢業、雲宣傳、雲安全等“七朵雲”的紮實工作,依靠名企合作、明星就業、卓越培養等核心抓手,累計舉辦了超過220場線上就業招聘會,參與企業5,670餘家。在集團注重就業的培育下,目前新高教旗下多所院校的平均就業率超過同省同類院校的平均就業率,其中甘肅學校的平均就業率達到84.2%,遠超甘肅省本科院校的平均就業率,廣西學校甚至作為本省高校就業典型案例上報教育部,就業率達到86.9%,同時集團的明星就業率較2019年同期大幅提升20%。

值得一提的是,新高教旗下的甘肅學校及華中學校的脱鈎轉設也箭在弦上。轉設成功後,高質院校也因此有機會收取更高的學費(學費可自定),且可不用再複製原屬學校的教學內容,自由拓展院校特色,開發獨有的業務優勢。

2. 受益行業“穩就業”紅利,持續做“大”收入來源

2019年5月份,國務院在《職業技能提升行動方案(2019-2021年)》中就提出,2019年至2021年要開展各類補貼性職業技能培訓5,000萬人次,到2021年底高技能人才佔技能勞動者的比例要達到30%以上。同時,公共衞生事件的爆發促使今年的《政府工作報告》提出,今明兩年的職業技能培訓要達到3,500萬人次以上,以幫助更多的勞動者順利就業。

在此行業紅利背景下,新高教積極響應了政府號召,大力推進政府補貼性培訓項目,旗下的六所院校均獲教育部主管部門批准為1+X證書試點院校。截至2020年6月底,集團面向社會開展政府補貼性培訓約3,500人,並已經獲批14,000人次的培訓名額,意味着下半年在職業培訓方面的學生人數及收入均有望大幅增長。

2020年上半年,集團還順勢收購了雲專修,該項目是集會計培訓、IT培訓、成人委託培訓等業務為一體的多元化終身職業教育培訓機構,業務模式成熟,且可以對接政府性補貼培訓項目,對應收購PE倍數僅6.4倍,通過集團院校渠道資源,利用學校現有的資源,在已有在校生培訓的基礎上,開拓新跑道,擴展校外培訓,大幅擴大政府補貼培訓業務規模,做大收入。據悉,雲專修將直接利用集團現有的教室、教學設施、校園和在線平台等資源,在已有的在校生培訓基礎上開闢新業務跑道,持續為集團貢獻新的收入來源。

除了號召職業技能培訓緩解就業壓力外,今年2月28日,國務院還召開新聞發佈會宣佈擴大碩士研究生和專升本招生規模,預計同比增加18.9萬、32.2萬人,專升本比例預計達9.2%,較歷史的不足5%有顯著提升;5月22日,《政府工作報告》再次明確了今明兩年高職院校要擴招200萬人,種種跡象都表明我國的國情使得高教行業具備長足發展的剛需屬性。

值得關注的是,2019/2020學年,在新高教近12萬人次的在校生中,即包括了高職擴招5,264名。同時,2020/21學年,集團的招生學額也在持續增長,本科及專科學額均有增長,其中專升本學額增長120%以上。緊貼行業紅利的業務結構,無疑是新高教集團內生能夠持續保持行業領先的重要原因。

3. 做“輕”資產改善資產回報率

在做輕資產上,新高教的目標是盤點資產、科學分類,並管理好每類資產的需求端、使用端、投入端和收入端,通過發掘創新業務模式,降低投入,提高資產回報率。一方面,新高教與大型國有投資、建築公司合作,共建學生宿舍、商業配套等學校基礎設施,提升硬件建設品質;另一方面,新高教陸續引入了社會資源以完善校園設施設備,為學生提供優質服務的同時,增加後勤收入;再者,新高教整合政府優質資源,共享由公共實訓中心、公共圖書館、大學生創新創業孵化基地、大學生活動中心、大學生衞生保健中心等功能區組成的實驗實訓基地,提升實踐教學品質,以求最大程度地提高資源利用效率和質量。

根據WIND顯示,2019年新高教的ROA為7.25%,領先於同業5.23%的平均水平。

二. 集團化管理的投後能力,外延收購成本遠低市場價

對於高教公司來説,內生即使再充足,到一定的“天花板”也會逐漸趨於穩定。所以對這類公司來説,內生搭配外延的雙輪驅動是最優的發展戰略,即先在內生+外延的快速發展下保證資金儲備倍增,再以資金儲備為基礎進行有力的外延擴張,加大推進外部潛在併購項目力度,最後使得利潤像“滾雪球”一樣爆發增長。自成立以來,憑藉着對行業趨勢的準確判斷,新高教已經陸續完成了5所高校的併購工作,主要都選擇在了高增長潛力地區,並且收購成本遠低於目前的市場價格,因此積累了豐富的收併購經驗。

今年以來,新高教在外延的戰略上更為動作頻頻:5月份,新高教宣佈收購河南學校舉辦者河南榮豫的全部權益,這也是繼2018年10月份新高教完成收購河南榮豫及河南學校55%的股權後,再一次對河南學校發起的股權交易,體現了公司決心持續滲透高增長區域的既定戰略;7月份,新高教再發起外延“攻勢”,宣佈進一步收購嵩明新巨(廣西學校舉辦者唯一股東)39%股權,收購完成後將持有廣西學校90%的股權。

通過連續追加投資河南以及廣西學校,新高教致力於高性價比的外延收購戰略得以進一步的驗證。一方面,河南和廣西都擁有強勢的成長驅動力,共同特質包括優質教育資源匱乏、政府教育政策傾斜、GDP增速高於全國平均、高考生源大省(河南第一、廣西第八)、毛入學率低於全國平均等。而鑑於河南及廣西兩所學校的辦學質量均優異且有特色,畢業生就業率本省領先,有望充分受益於區域快速發展的需求紅利。

另一方面,新高教過往收購5所學校所耗費的成本較於市場價都較為低廉,顯示了集團獨到的投資眼光,甚至在市場價持續上漲的趨勢下,河南和廣西學校的追加投資成本還要低於首次收購成本。2018年,新高教集團以20.8倍的PE數收購了河南學校55%的股權,今年進一步收購所花費的PE倍數則僅為13.7倍。同樣,集團於2018年收購廣西學校的PE倍數為15.6倍,今年進一步收購的PE倍數也僅為13.7倍。

縱觀目前的高教行業,標的收購代價相較於2018年早已翻番,而新高教仍可以以低於2018年的價格收購標的,這很可能是受益於新高教集團化的管理能夠對原有學校進行增值賦能。一直以來,新高教對旗下學校的集團化管理包括集中採購、共享招生網絡和校企合作網絡等,從而推動新收購的院校能夠與原有院校順利整合互補,促進效率提升以及穩定教學質量。被收購後,華中學校、東北學校、河南學校、廣西學校的淨利潤分別大幅增長,正面證明了新高教強勁的投後管理能力。

最後,看到新高教集團目前以內生+外延所積蓄的外延潛能。截至2020年6月30日,新高教的銀行結餘及現金為9.93億,同比大幅增長109%;利息覆蓋倍數達8.95倍,較2019年同期的8.12倍顯著改善;EBITDA倍數為1.92倍,而2019年同期為2.99倍;加權平均利率同比下降超20bps持續優化;資金總額/短期有息負債為1.21,較2019年同期的0.82顯著提升;淨借貸比率為34.0%,同比下降2.3個百分點。以上各項財務指標表明新高教現金儲備充裕,足以滿足日常管理及資本開支的需求,且償債能力也在提升,未來外延併購無壓力,持續挖掘標的的確定性極高。

資料來源:公司PPT

小結

從下圖我們可以很直觀地看到,自今年3月份以來,新高教的估值一直保持在穩步上行的軌道,這主要是由於其發佈2019年報後,新高教集團“內生增長+外延擴張”雙輪驅動的發展戰略得到了業績的驗證,以及新疆項目加速回款消除了壞賬的風險點。值得注意的是,集團新疆項目的全部1.37億元回款截至今年6月份已經分兩筆全部收回,將衝回近2,000萬元的撥備增厚利潤保持現金流的持續充沛,風險點徹底解除。

資料來源:WIND

不過,在經過了半年期的修復後,目前新高教的估值在港股同業中仍處於偏低水平,PE(TTM)僅為16.3,不足以匹配集團領先的學生規模,跨區域佈局的先發優勢,以及未來“滾雪球”式的爆發潛能。隨着新高教中期業績的公佈,其“內生增長+外延擴張”雙輪驅動的業務戰略得到了進一步的驗證,估值空間具備修復至行業平均,乃至更高水平的需求。

資料來源:WIND

More Content