来源:清科研究

2020上半年,新冠疫情在全球范围内接连爆发,阻断了经济生产活动,股权投资活动也受到影响;随着国内疫情防控措施的日趋成熟,内部疫情压力逐渐缓解,2020年第二季度全国经济活动基本恢复;但与此同时海外疫情的蔓延与爆发却成为新的“黑天鹅”事件,加之国际形势的变化,国内股权投资市场指数也随之波动。

中国股权投资市场综合指数:疫情退却,市场活跃度回升

2019年,国内外经济环境不确定性增加、金融监管和改革不断深化、股权投资市场进一步调整。2020年初,“新冠”疫情突然出现,成为全球共同面临的重大挑战。经历了第一季度的抗疫实践,国内对于新冠疫情的防控措施逐渐形成了一套基于数据、张弛有度、行之有效且对社会经济影响最低的规则体系。2020上半年,中国国内生产总值(GDP)同比下降1.6%(一二季度同比分别下降6.8%、上升3.2%),宏观经济整体处于有序复苏状态。上半年,国内股权投资市场与宏观经济同步受挫,又同步复苏。2020年Q2市场综合指数回升至146,环比上升20%,但同比仍然下降10.6%。尽管股权投资市场在第二季度得到一定恢复,但疫情对市场的长期影响仍在持续。

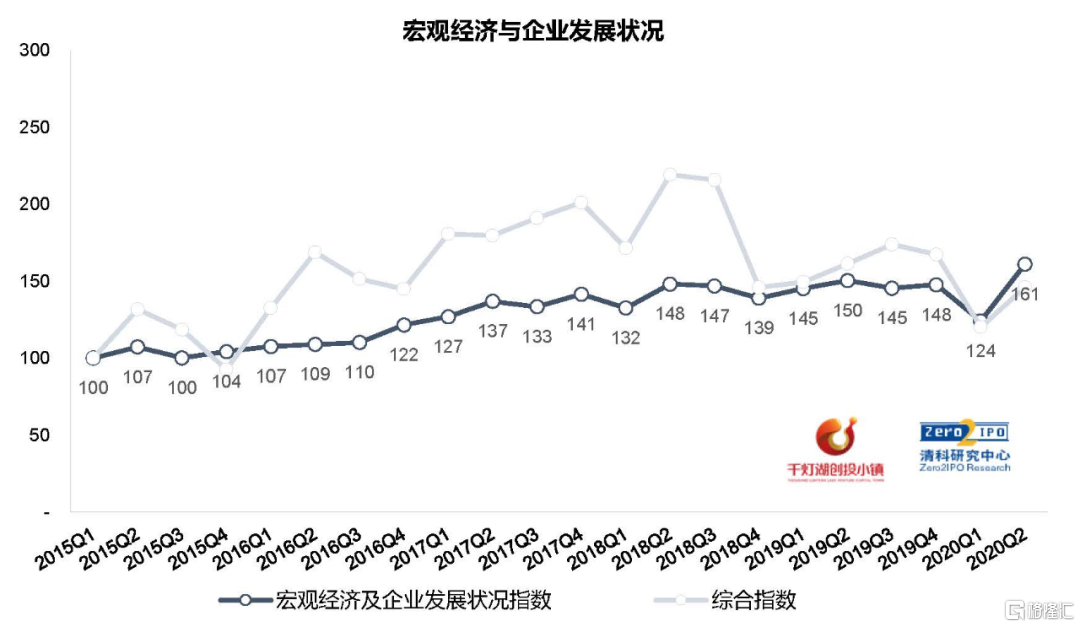

宏观环境指数:疫情得到控制后重回上升轨道

宏观经济与企业发展情况主要受到国内生产总值、企业新增注册数、社会融资规模增量¹ 、企业景气指数与企业家宏观经济热度指数²等指标的影响。经历了第一季度的疫情影响,宏观环境指数大幅下滑;但在各行业逐步“复工复产”的第二季度,中国GDP、企业新注册数量、企业家景气指数、企业家宏观经济热度指数等各项指标均有所回升,促使宏观环境指数重回正轨。整体计算所得的2020年第二季度宏观环境指数环比上升29.7%,同比上升7.1%。宏观环境指数的迅速回升表明国内宏观经济环境在第二季度疫情得到控制之后恢复较为迅速,对股权投资市场的复苏与从业者的信心恢复提供了侧面支撑。

1、中国人民银行自2019年12月起将“国债”和“地方政府一般债券”纳入社会融资规模统计,历史数据追溯到2017年1月份,清科研究中心使用更新后的数据调整了2017年以来的所有“社会融资规模增量”参数。

2、由于人民银行自2019年Q2开始停止发布企业家信息指数,故指数中的“企业家信心指数”调整为“企业家宏观经济热度”,因此最终股权投资市场指数略有变化,经测算,全年指数趋势一致。

募资指数:疫情影响市场流动性,上半年募资总额同比下降29.5%

在新冠疫情的冲击下,上半年中国国内的股权投资募资市场始终处于低位运行状态。2020年前两个季度,国内股权投资基金募集金额分别同比下降19.8%、36.5%,上半年募资总额同比下降29.5%。资管新规对行业资金面的影响尚未得到缓解,新冠疫情的爆发则让行业雪上加霜,从政府、上市公司到个人LP的现金流均承压,用于长期价值投资的开支被压缩,导致股权投资市场的资金募集愈发困难。2020年第二季度全市场募资情况分指数为128,环比小幅上升8.5%,但同比下跌36.5%。另外,现阶段的资金结构变化也需予以关注,2020上半年新募集的基金中,国资控制与参股的LP所出资金额已经占到市场总募集金额的73.4%,占比相较2019上半年提升约4个百分点,股权投资市场对于国资LP的依赖进一步上升。总体而言,募资在更长远的视野里仍将存在较大难度,未来可能还会受到国际政治和全球经贸等外部环境因素影响。

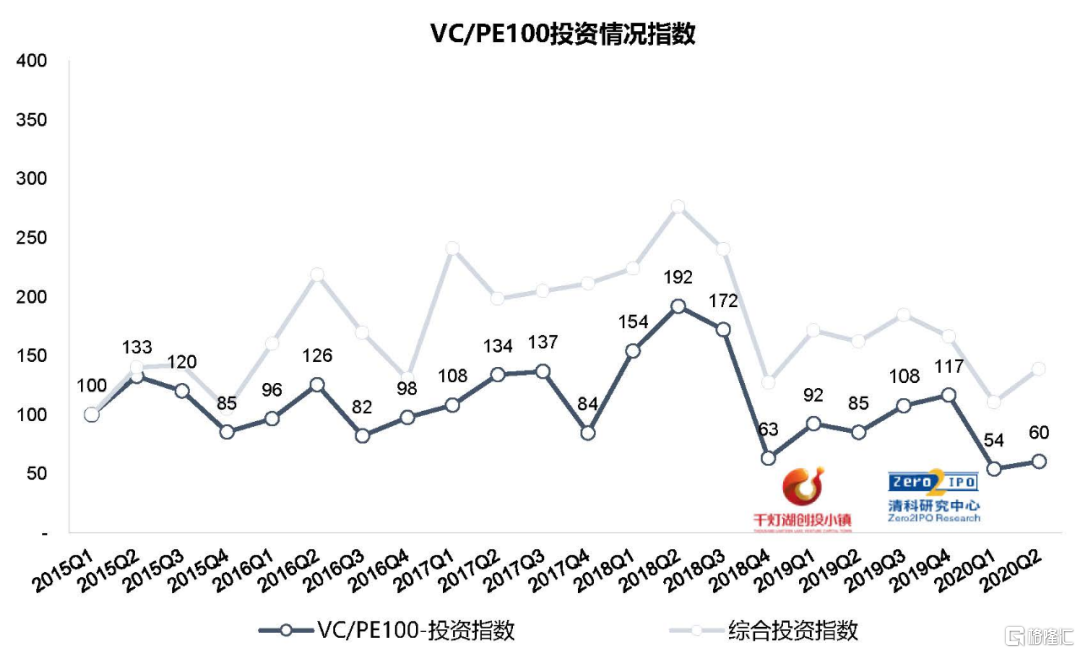

投资指数:恢复较快,投资热点转换明显

2020年第二季度,中国股权投资市场共发生1,508起投资案例,披露投资金额约1,565.58亿元,同比下降2.7%。相比第一季度的骤降,第二季度投资市场明显回暖,且投资金额相对投资数量回暖更为明显。整体而言,2020上半年市场的投资数量同比下降32.7%,金额下降21.5%,遭受疫情影响的市场仍需时间恢复。第二季度开始,大量中后期企业获得股权投资机构的青睐,完成部分大额融资事件,推动投资金额指标迅速回暖。知名案例包括紫光展锐、蔚来汽车等。其中对于半导体相关产业的投资成为2020年的新热点,在中美之间的持续摩擦的环境下,国内投资人对芯片等核心技术的重视程度愈发提高。但受制于疫情带来的项目发掘、谈判和尽调等流程困难,以及疫情后中小企业的生存困境引发投资者担忧,市场对于早期和VC阶段投资热情的下滑将需要一定时间来恢复。

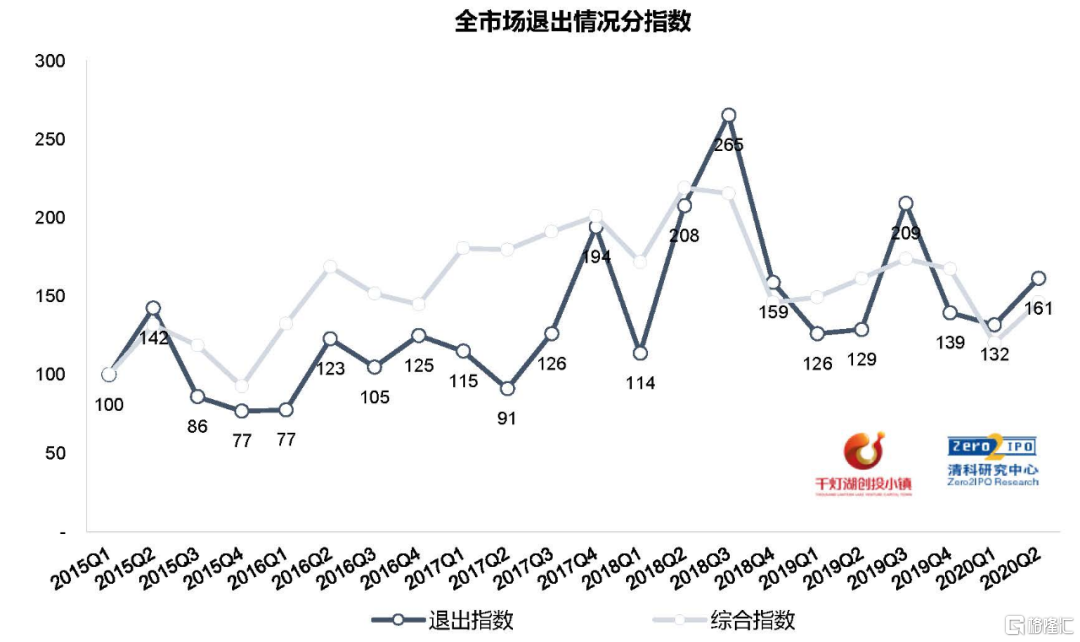

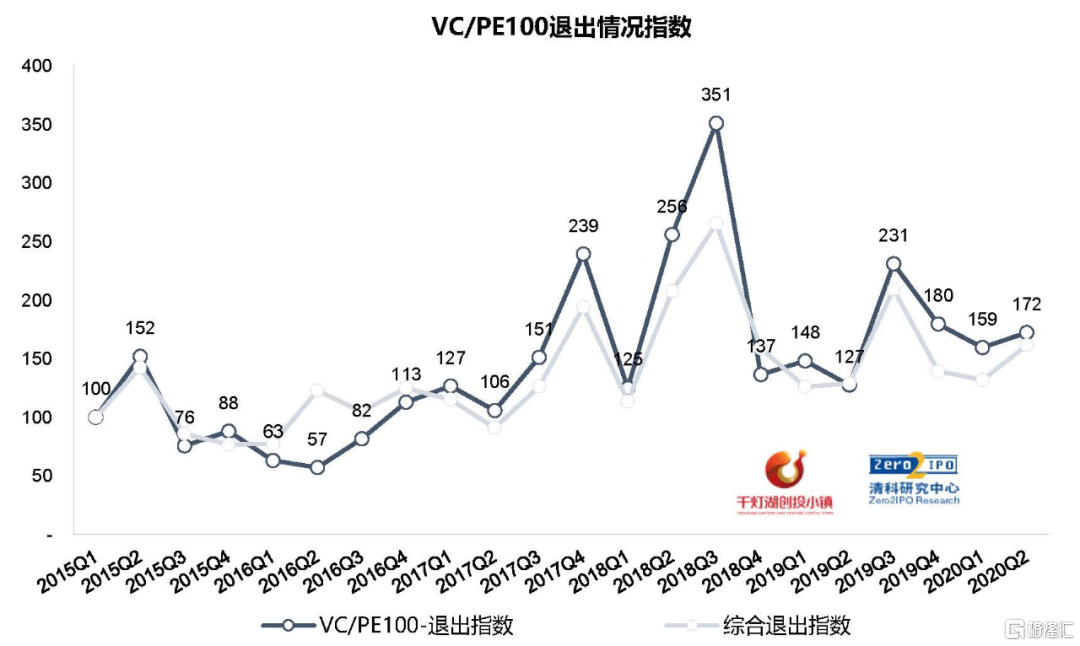

退出指数:国内资本市场改革成效初显,上市退出活跃

在募资/投资/退出三大股权投资市场分指数中,退出是本年度受到疫情影响较小的一端。清科研究中心统计显示,2020上半年中国股权投资市场共发生各类退出事件1,145笔(二季度656笔),同比下滑6.9%;其中被投企业IPO共856笔,同比大幅上升86.9%。科创板与注册制于2019年7月推出之后,放宽了国内科技创新类企业的上市条件,随之而来的企业上市发行大潮成为近一年来股权投资市场最重要的变化之一。被投企业IPO之外的退出途径则受到疫情较明显的冲击,上半年非IPO退出共289笔,同比下降62.6%,这一方面是由于IPO门槛降低造成的挤出效应,另一方面也由于疫情下的股转/并购交易更难完成尽调和谈判等工作,且资金面压力也影响到并购买方的收购意愿。值得关注的是,即使是在疫情肆虐的2020上半年,全市场退出情况分指数仍然高于19年同期。随着创业板改革注册制的稳步推行和新三板设立精选层并推出“转板上市”规则,我国股权投资市场的退出通道将继续拓宽,股权投资市场的资金循环也将更加流畅。

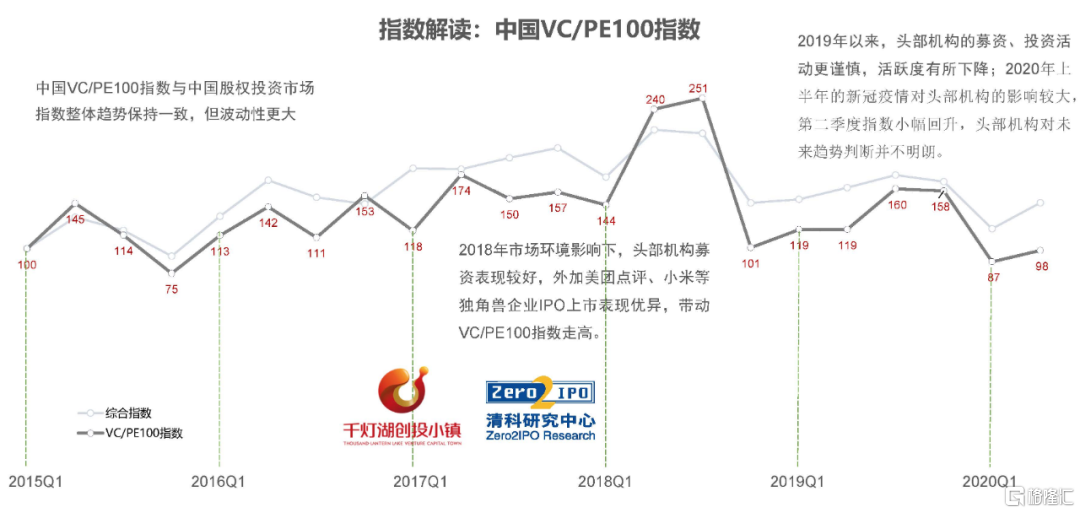

中国VC/PE 100指数:头部机构静待良机

2020年第二季度,中国VC/PE 100指数为98,环比上升12.5%,同比下降17.6%(一季度87,同比下降26.6%)。一季度的降幅远高于市场水平,二季度的回升幅度低于市场水平,股权投资市场的头部机构对外部环境变化的反应更为灵敏,投资出手也更加谨慎。在疫情的黑天鹅事件影响下,机构对突发事件的分析能力强,应对速度快于市场,投资活动迅速收窄;疫情相对缓解,社会经济全面复苏的情况下,头部机构仍对疫情引发的长期影响保持持续观望,募资和投资活动的反弹并不会立刻发生。

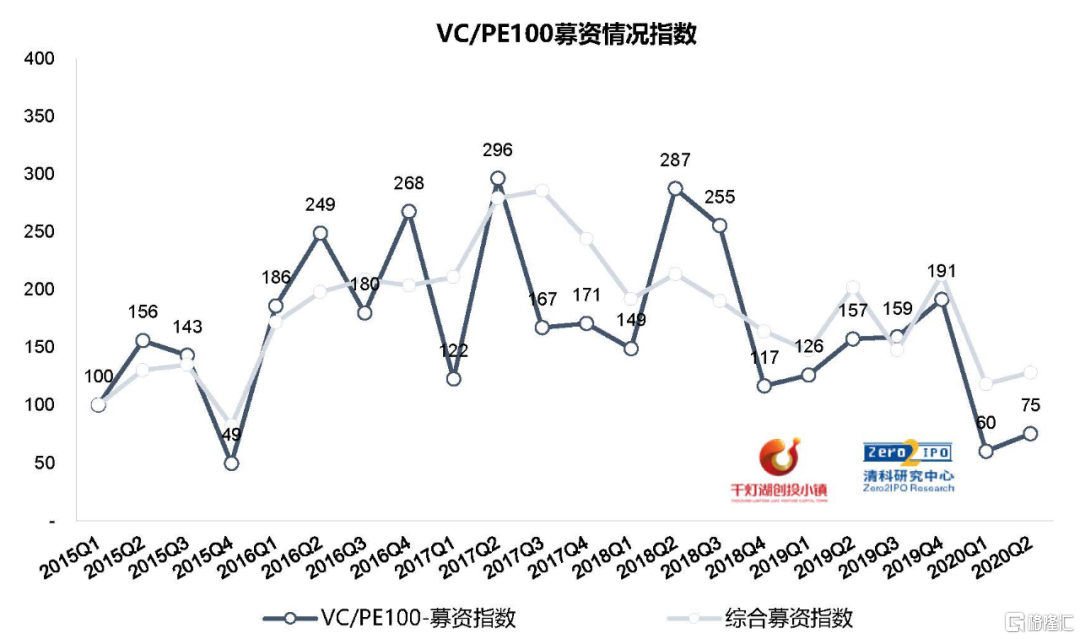

募资指数:有所回升但仍在低位徘徊

2020年第二季度中国VC/PE 100指数募资分指数从一季度的60回升至75,环比上升25.1%,但同比仍下降52.2%。由于VC/PE 100指数所涵盖的100家头部机构多数具备较强的募资能力,会按照稳定节奏进行有序募资,如部分已经在2019年完成较大数额基金募资的机构,下一期基金至少应在今年下半年或明年完成募集。从历史的走势也可以看出,VC/PE 100指数(含分指数)的波动性均高于股权投资市场整体指数(及对应分指数)。

投资指数:二季度反弹幅度低于股权投资市场整体

2020年第二季度中国VC/PE 100投资分指数为60,相比较第一季度的54上升11.7%,但上升幅度低于市场整体的25.7%。头部机构整体投资活动复苏速度低于市场整体的原因可能包含两方面:一是VC/PE 100所包含的头部机构中有较多的早期和创业投资机构,这些机构尚没有参与到2020年Q2市场热点的中后期企业融资以及半导体领域大额融资的事件中;二是股权投资从项目挖掘、立项、尽职调查、估值谈判、签约打款流程较长,而疫情防控下的社会环境进一步拉长了机构投资执行的过程,风控管理增强,头部机构除了完成2019年已签约项目外,投资行为十分谨慎,预计后几个季度将持续受到影响。

退出指数:头部机构的退出领先市场

在退出端领域,唯有项目获得权益购买方的认可才是硬指标。退出市场相对更反映机构的硬实力,因为其不会因为政策性资金的入市(募资或投资)而受到重大改变。2020年第二季度,中国VC/PE 100退出分指数为172,环比上升8.0%,同比上升35.1%。观察历史数据可发现,VC/PE 100退出分指数在大部分时间段内均领先于市场整体的退出指数,尤其是在2019年第三季度科创板推出之后,头部机构在退出方面对市场整体更是持续保持领先。本季度VC/PE 100退出分指数领先市场整体11个点位,反映出头部机构的退出能力更加强劲。预计不久之后的未来,创业板的注册制改革与新三板精选层转板政策的推出仍将持续助力VC/PE 100机构的退出,展现更强的头部优势。

整体而言,2020年第二季度的股权投资市场正在从疫情的“封冻”中恢复。第二季度随着疫情得到控制,复工复产进程达到预期,国内宏观环境各项参数均企稳向好,宏观经济环境指数恢复至疫情之前的水平。股权投资市场方面,募资、投资和退出三大领域的活跃度均有所回升,其中募资与投资活动因其本身具有固定的流程,第一季度受到的冲击或将缓慢释放;而退出端受益于近期的资本市场改革相关的政策,在一季度短暂蛰伏后迅速回升,甚至超过了2019年同期的水平。由于国内疫情控制得当,预计2020下半年中国股权投资行业也将回暖反弹。不过未来国际形势和国内政策可能会成为股权投资行业中长期发展中的最大不稳定因素,股权投资行业仍面临较大挑战。

More Content