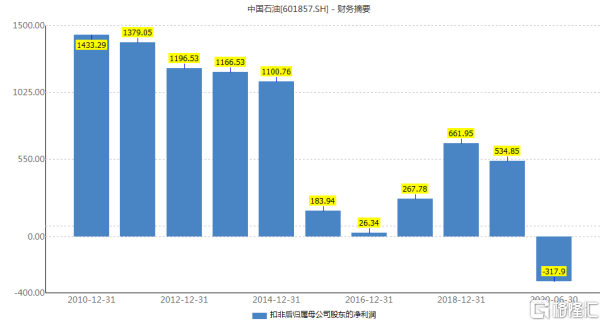

繼一季度創下最差單季表現之後,在這場中期大考裏,中國石油(以下簡稱“中石油”)又交上了一份史上最慘的半年報。

報告期內,2020年上半年公司實現營收9290.45億元,同比下滑22.3%;淨虧損299.83億元,同比由盈轉虧;經營活動產生的現金流量淨額為790.8億元,同比減少41.20%。

“在疫情時期,2020年上半年,集團生產經營遭遇前所未有的衝擊和挑戰。”——中石油

數據來源:Wind

今年以來,中國石油A股股價累計下跌超23%,總市值蒸發超2500億元。

數據來源:Wind

而究及鉅虧緣由,顯然這一業績頹勢與疫情催化之下驟減的需求以及暴跌的油價緊密相關。

疫情成為最大黑天鵝

一場秋雨一場寒,一場疫情則帶來了一場黑天鵝的全球災難。

受新冠疫情的衝擊,石油行業遭遇重創,全球需求歷史性下降,石油市場嚴重供過於求,國際油價暴跌,跌至負價格,直接影響了石油產業鏈上“一榮俱榮一損俱損”的小夥伴們。

沙特阿美今年第二季度淨利潤降至66億美元,同比降幅達到73%;

荷蘭皇家殼牌今年第二季度歸母淨虧損181億美元,去年同期歸母淨利潤30億美元,由盈轉虧;

雪佛龍二季度虧損83億美元,為至少30年來最大虧損;

中海油2020年上半年歸屬於公司股東的利潤為103.83億元,同比下降65.71%...

“中石油所屬的石油礦業開採行業已披露半年報個股的平均營業收入增長率為-25.67%,平均淨利潤增長率為-68.10%。”——公開數據

可以看出,疫情帶來的負面影響在入局標的業績上反應明顯,上半年其經營“壓力山大”。

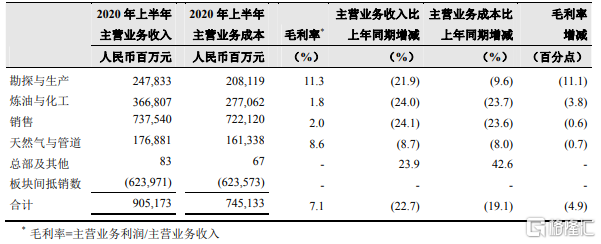

仔細看中石油的半年報,可以發現,這一負面衝擊主要對石油行業的中下游業務影響頗深。

數據來源:官方公告

就細分板塊來説,煉化和銷售業務板塊承擔了絕大部分的虧損。其中,煉油與化工板塊經營虧損105.40億元,煉油業務經營虧損136.44億元;化工業務實現經營利潤31.04億元,同比下降13.5%;銷售板塊經營虧損128.92億元,而2019年上半年該板塊經營利潤4.94億元。

“在上半年,集團平均實現原油價格為39.02美元/桶,比2019年上半年的62.85美元/桶下降37.9%,剔除匯率影響,平均實現原油價格比上年同期下降35.6%。”——公開數據

此外, 公司勘探與生產板塊實現經營利潤103.51億元,同比下降80.7%;天然氣與管道板塊實現經營利潤143.72億元,同比下降21.5%,表現也較為頹靡。

引起注意的是,中石油二季度虧損較一季度環比收窄,而這主要是基於隨着國內疫情逐漸受控,復工復產進程加快,國內成品油和化工需求有所回升,疊加中石油為降本增效而加強了對成本以及資本支出的控制,在一定程度上消化了小部分的負面影響。

“2020年上半年,國內原油產量9650萬噸,比去年同期增長1.5%,但國內成品油消費明顯下降,汽油、柴油、煤油均呈現負增長。”——發改委

但整體來説,這並不足以讓包括其在內的入局企業逃離虧損的困局,畢竟行業未來的不確定性依舊存有。

油價接下來怎麼走?

首先,從近期國際油價走勢可以發現,短期出現了明顯的波動上漲情況,尤其是本週二國際油價漲勢明顯,NYMEX原油期貨主力合約盤中刷新近半年高位。

數據來源:Wind

隔夜美股收盤,美國WTI原油期貨價格上漲0.1%,報收於每桶43.39美元,再創五個月收盤新高,現有所下跌。

數據來源:英為財情

而這一漲勢的支撐則來源於對市場會進一步消化原油供過於求的樂觀預期。

近日,四級颶風“勞拉”在美國路易斯安那州登陸,這是2020年迄今為止襲擊美國的最強颶風,預計或會造成美國、墨西哥大約250億美元的經濟損失。

其中,目前這一災害對墨西哥灣沿岸煉油廠的打擊尤為明顯,墨西哥灣超過100座石油鑽井平台已經停產,進而會使得美國原油產量有所減少。

同時,根據美國能源信息署公佈的數據顯示,截至8月21日當週,美國原油庫存減少468.90萬桶至5.079億桶,連續5周下降,降至4月份以來新低,預期減少258.7萬桶,前值減少163.2萬桶。

以上的一系列因素疊加直接使得人們對原油供求關係有所緩解帶來提振情緒,也使得本週國際油價漲勢較為凸顯。

畢竟,受疫情影響,今年二季度國際原油期貨價格曾創下近30年來最疲軟表現;上半年,布倫特原油現貨平均價格為39.95美元/桶,比上年同期下降39.4%;美國WTI現貨平均價格為36.59美元/桶,比上年同期下降36.3%。

“這真的取決於損害是否會持續....但是原油庫存水平處於幾十年來最高,因此有一個巨大的緩衝作用。”——澳洲聯邦銀行分析師Vivek Dhar

然而,這一樂觀情緒或許並不夠給力,市場普遍預計颶風過後,墨西哥灣的產量將會很快恢復。那麼這也意味着:這一天災的威脅對市場的影響遠不如以往那麼大,或使得全球原油供應過剩這一痛點繼續壓制短期的看漲情緒。

或許這也就是國際油價漲跌互現,產生波動的原因。隔夜美股收盤,國際布倫特油價下跌0.5%,報收於每桶45.64美元,現繼續下跌。

數據來源:英為財情

因此,整體來説,國際原油市場的供過於求繼續為行業帶來消極性陰霾,而這一現象或將在疫情的反覆之下更為凸顯。畢竟目前新冠疫情依舊在肆虐,全球經濟復甦速度依舊受阻,面臨較大的風險挑戰。

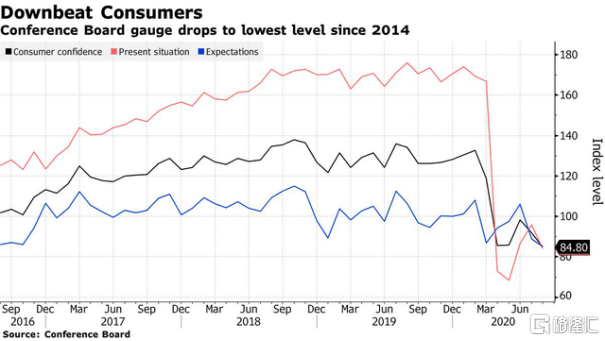

根據美國經濟諮商會報告,美國8月消費者信心指數報84.8,連續兩個月出現下滑,遠遠低於市場預期(93)的93,創下2014年以來的最低水平。

圖片來源:Conference Board

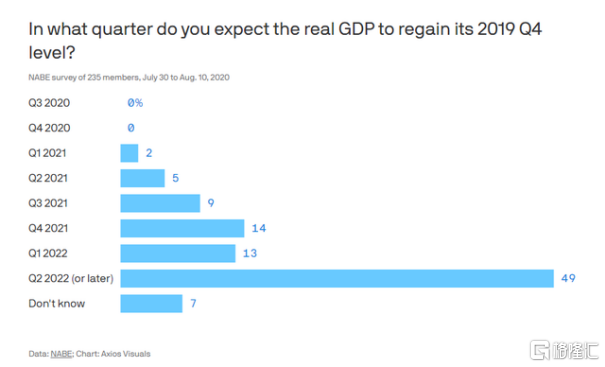

同時,在全美商業經濟協會最新調查之下,超60%受訪者預計,2022年之前,美國GDP將持續低於2019年的水平;近50%受訪者認為,美國GDP至少要到2022年下半年才會完全恢復。

圖片來源:NABE

顯然,基於全球疫情還未完全受控,人們對以美國為首的主要國家的經濟回暖保持懷疑態度,這也説明:疫情或會繼續打擊市場需求,疲軟盡顯,目前原油和油品庫存雖在下降,但整體仍處於高位,使得油價缺乏持續的上行動力,反彈回升存在較大的變數。

“預計今年全球石油需求將減少910萬桶/天,較之前預測增加了10萬桶/天...倘若第二波疫情捲土重來,2020年全球石油日需求量將減少1120萬桶。”——歐佩克報告

結語

在這一特殊時期,中石油的鉅虧不是意料之外,而是在市場形勢變化之下的所得產物。畢竟疫情的衝擊是不容小覷的,市場需求明顯下降疊加供給過剩、各產油國的減產意願各異等利空因素,油價的墜落也是有跡可循的,目前上漲空間大幅受限。

而在這一背景之下,包括中石油在內的入局標的需要打起十二分的精神應對風險,堅持穩油增氣,在推動勘探開發效益發展的同時,也應深入挖掘非油業務潛力,鞏固多元創效格局。

畢竟全球疫情形勢嚴峻依舊,無論是全球經濟復甦,還是原油市場回暖,存有較大的不確定性,而這也或將對已恢復平穩發展的國內經濟施以影響,屆時置身於中的油氣企業的生存競爭也將更為複雜,更加激烈。

More Content