今年新冠疫情之下,宏觀經濟面臨較大壓力,作為國內經濟"壓艙石"的房地產行業同樣遭遇衝擊,尤其是一季度,疫情蔓延導致的停工停產,令一眾房企經營遭受到了空前的影響。然而隨着中期財報的到來,仍然有不少企業交出了亮麗的成績單,展現了較強的經營韌性,疫情猶如一面放大鏡,讓我們有機會找到行業中那行穿越週期的佼佼者。

近日,弘陽地產公佈中期業績,數據顯示,上半年公司實現營業收入96.2億元,同比大幅增長146.3%;實現毛利潤24.3億元,同比增長115.0%;淨利潤人民幣9.0億元,同比增長23.5%;核心淨利潤人民幣8.7億元,同比增長 80.7%;母公司擁有人應占核心淨利潤人民幣6.6億,同比增長30.7%

公司在保持規模穩健增長的同時,土儲端持續發力, "住宅+商業"雙輪驅動提升企業經營護城河,驅動了較高的盈利能力,弘陽地產已經全面進入到穩健、高質量、可持續發展的新階段。

1·合約銷售穩健增長,銷售單價凸顯產品競爭力

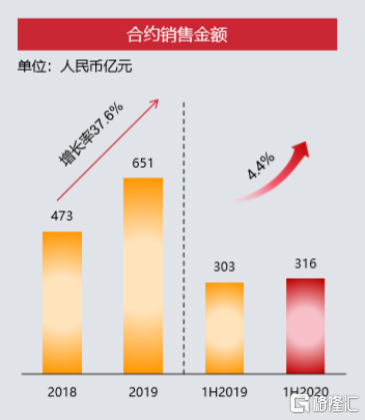

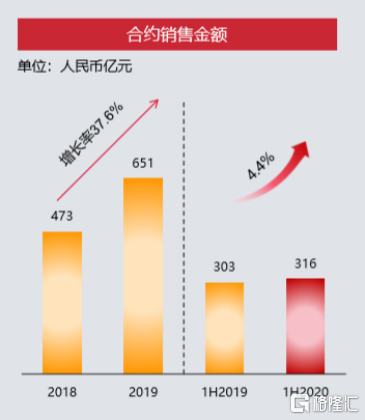

上半年,在疫情衝擊之下,弘陽地產合約銷售穩中有增,銷售增速領先行業。期內,公司實現合約銷售約316億元,同比增長4.4%,全國銷售排名升至46位。而克而瑞統計2020年上半年度百強房企業績同比下跌2.7%。

值得一提的是弘陽地產高度聚集核心經濟區域,銷售成績表現亮眼,上半年合約銷售中新一線及二線城市佔比86% ,其中公司在長三角區域保持領先地位,該區域合約銷售佔比達77%。

展現下半年,公司業績有着充足的保障,目前在手可售資源達到878億,按照50%的去化率,即可實現今年750億元的年度目標。考慮到當前疫情得到控制,經濟復甦態勢良好,同時下半年又將是房地產行業的傳統銷售高峯期,因此弘陽地產下半年的業績增長也將得到較為堅實的支撐。

從行業情況來看,今年上半年,TOP30以及典型房企的銷售單價加權平均持平,漲幅僅有0.3%,考慮到2019年同比2018年均價上漲幅度有8.7%,從側面還是顯示出疫情對銷售單價產生了負面衝擊。然而反觀之弘陽地產,公司上半年合約銷售均價達14642元每平,較去年同期上升13.6%。公司維持銷售均價的快步增長,這不僅體現了公司在疫情逆境環境中強大的運營能力,同時也反映了公司優質產品得到了市場高度認可,不斷獲得市場的高溢價機會。

當前伴隨房地產行業競爭進入到下半場,行業利潤進一步壓縮,越來越多的房企開始將發展重心從高速增長轉向注重高質量增長,而高質量增長其中一個主要的體現就是產品力,從這個角度上看,弘陽地產在當前房地產市場仍有不確定性的環境中,通過產品價格端的提升進一步顯現了自身在品牌價值和產品力上的優異表現,而這也將有助於為公司在利潤增長端釋放巨大的潛能。

截至目前,弘陽地產已經形成了時光系、昕悦系、宸暉系、弘著系等四大主力產品線,其產品佈局滿足了多維度人羣的需求,同時也得到了市場專業機構的充分認可和消費者的高度親賴,2019年-2020年上半年,弘陽地產的產品累計獲得30項業內大獎,展現了十分強勁的產品力。

2·多元化拿地,加碼土儲蓄力未來成長動能

決定房地產開發企業未來成長空間的一個最核心的要素在於土地儲備,在上半年融資邊際寬鬆以及優質地塊加快入市的大環境下,弘陽地產積極把握投資窗口,加快拿地。

上半年公司斬獲21幅地塊,並進入到淮安、宿遷成功完成公司在江蘇全省域佈局。公司以"做透大江蘇,深耕都市圈,做強中心城"的戰略,重點佈局一、二線城市。

不難看到弘陽地產的土儲佈局策略在行業中有明顯的特徵,公司並未拘泥於單一市場,也並不盲目追求無視質量的全國化擴張,其採取有的放矢的方式,既不斷打造自己的核心能力圈,在江蘇做深做透,同時也有針對性的,以質量優先重點對核心經濟區域的核心經濟城市展開佈局。

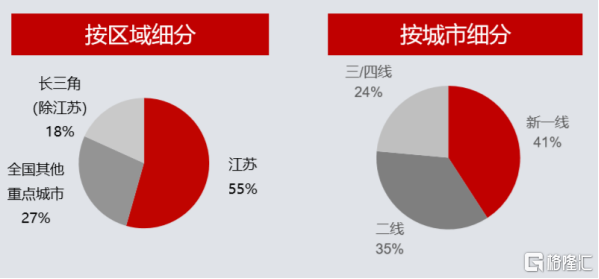

截至2020年6月30日,公司擁有1837萬平方米土地儲備,較2019年末增加8.5%左右。目前,公司在43個地級及以上城市擁有169個項目。

此外按區域分,公司土儲在江蘇佔比為55%,在除江蘇外的長三角區域佔比為18%,在全國其他重點城市的佈局佔比27%。按城市能級劃分,公司新一線城市土儲佔41%,二線城市佔比35%。

從公司的佈局來看,其聚焦經濟發展強勁的區域和城市,當地房地產市場的容量不僅十分可觀,同時經濟支撐帶來的人口湧入紅利,市場需求也十分旺盛,資產跌價風險小,產品市場效益強,未來成長空間十分可觀。

值得一提的是,弘陽地產還有着多元化的拿地模式,公司在獲取資源過程中,高度注重資金使用效率,以今年上半年看,公司新增總計容面積307萬方,其中收併購、商住聯動與底價拿地佔比達到45%。

整體來看,弘陽地產的土儲具備發展潛力,綜合質素較高,未來去化也將得到保障。伴隨公司在土儲端的持續發力,公司未來的規模增長及業績表現也將不斷得到支撐並實現加速釋放。

3·大運營精進升級,雙輪驅動構築差異化競爭力

地產業進入"存量時代",行業利潤率在激烈的競爭中不斷被壓縮,如何提升企業經營效益變得愈發重要,以提升整體運營能力,創新商業模式,打造差異化競爭成為房企在行業下半場驅動高質量發展的重要着力點。

從弘陽地產的動作來看,公司圍繞利潤和現金流,構建了驅動高效運轉的大運營體系,並不斷對整個體系進行精進升級,有效驅動了公司整體經營效益的釋放。而一系列經營指標也有力反映了公司整體經營能力的提升,從毛利來看,公司2020年上半年毛利額同比增了115.0%。此外,公司簽約回款率達到91%,充分保障了現金流的安全。

值得一提的是,弘陽地產也在持續更新迭代產品標準化體系,提升運營效率。目前公司相關產品線及IP模塊已經全面落地,全國新項目的產品標準化體系和創新力進一步升級。以公司在鄭州的弘陽府項目為例,其精細化的產品打磨得到業內一致好評。標準化產品擬落位於各區域新項目,縮短設計週期近1個月,有效助推了運營效率的提升。

再從模式進化來看,弘陽地產在行業內打造以 "地產+商業"雙輪驅動的業務戰略,同時在商業運營上通過自持和管理輸出的"輕重並舉"模式被當做行業的觀察樣本。

在雙輪驅動帶來的協同效應上,公司實現了地產為商業引流賦能,商業為地產溢價賦能,由此也在行業中行成了差異化的競爭力。具體來看,一方面公司在拿地方面,藉助商業領域的品牌及資源稟賦,貼合了國家產業政策方向,有更多優勢在房企競爭中獲得低成本高質量的土地儲備。除此之外,在商業領域,以弘陽廣場為代表的極具特色的城市綜合體項目,也助推了商業生態的繁榮,帶給地產開發業務更強勁的去化動能。

4·槓桿控制效果顯著,財務穩健增厚安全邊際

房企高質量發展的另一個關鍵要素在與財務的穩健性,近年來,弘陽地產財務管理質量不斷得到優化,風險管控能力持續得到加強。

首先從資產規模來看,公司今年總資產首次突破千億,截至2020年中期末達到1016.96億元,此外公司淨流動資產大幅提升,2020年中期較2019年末提升幅度達到24.9%。

此外財報數據還顯示,公司淨負債率由2019年末的70.4%進一步下降至68.7%,公司現金短債比提升至1.54倍 ,可見,公司整體槓桿控制效果顯著。

公司持續優化債務結構,截至中期末,弘陽地產總借貸約321.3億元,其中:短期借款佔比由 2019年末的42.0%下降至2020年中期的36.8%;非銀信託貸款由2019末的16%下降到2020年中期的7%;值得一提的是,截止中期末,公司仍有未動用的銀行及金融機構融資額度達215.3億元,抗風險能力得到強勁支撐。

公司穩健的財務表現也得到了國內外專業評級機構的認可,多家國際評級機構給予公司積極的信用評級,其中境外方面,惠譽評級"B+",展望穩定;穆迪評級 "B2",展望正面;標普評級"B",展望穩定;聯合國際 " BB- ",展望穩定。境內主體中誠信及聯合信用"AA+"評級,展望穩定。

5·結語

今年疫情影響之下,房地產行業整體表現並不亮眼,弘陽地產在這樣的環境中仍然交出了一份可圈可點的財報,各項核心指標均有不俗的表現,這也進一步展現了其在行業中穿越週期的經營能力。

從弘陽地產上半年情況來看,公司基本面持續向好,優質土儲充足、現金流充裕,財務結構顯著改善,目前公司動態市盈率估值僅5.6倍,處在行業優勢之中,公司在"住宅+商業"的雙輪驅動之下,進入高質量發展期其未來的表現也將更加值得期待,伴隨業績增長不斷兑現,或有望在二級市場上帶來估值的重塑。

More Content