8月20日,美的置業(03990.HK)發佈上半年業績公告,數據顯示,今年上半年公司收入和利潤實現雙增長,其中會計收入和淨利潤分別同比增長47.5%和14.4%。

2019年,美的置業在首次跨過銷售額千億大關,即便在今年年初的疫情影響下,公司銷售數據依然亮眼——5-7月,美的置業已經成功實現連續三個月銷售額破百億。

對於不少房企來説,千億銷售規模的門檻成為企業發展過程中的一道“分水嶺”,而對於已經成功跨過千億門檻的美的置業來説,隨着經營質量、財務質量的持續改善,公司有望在“後千億”時代實現規模增長和高質量增長的平衡,而在此背景下,公司估值也有望迎來重塑。

收入利潤雙增,銷售復甦勢頭強勁,連續三個月銷售破百億

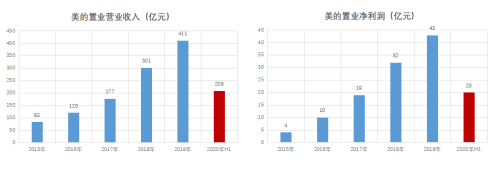

美的置業發佈上半年業績公告,數據顯示,今年上半年美的置業實現營業收入209.37億元,較2019年同期上升47.5%;同時實現毛利55.24億元,同比增長8.5%;實現淨利潤20.24億元,同比增長14.4%;核心淨利潤為23.57億元,同比增加24.7%。

(資料來源:公司公告)

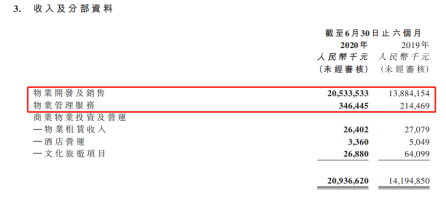

從具體業務情況來看,物業開發及銷售是美的置業最為主要的收入來源,該業務上半年實現收入205.34億元,相較去年同期133.84億元增長47.89%,佔總收入的98%。而在其他業務中,物業管理服務收入增速同樣驚豔,該業務上半年雖然僅實現收入4.36億元,但相較去年同期的增幅高達61.54%。

(資料來源:公司公告)

在銷售端,美的置業在經濟重啟後的表現同樣驚豔。8月4日,美的置業發佈截至2020年7月31日七個月未經審核銷售數據。數據顯示,美的置業及其附屬公司連同其合營企業和聯營公司的合同銷售金額約587.1億元,同比增長8.72%,相應已售建築面積約532.7萬平方米,同比增長3.16%。而在2020年7月單月,美的置業實現合同銷售額105.1億元,同比去年7月的68億元,增幅高達54.6%,成功實現連續三個月銷售額破百億。

(資料來源:公司公告)

回顧2019年美的置業銷售金額達1012億元,同比增長28%,過往4年銷售金額年化增速為74%,超過行業平均水平。銷售規模的增長,也為美的置業未來的收入增長提供了堅實保障。

(資料來源:公司公告)

推進城市深耕與升級,前瞻性佈局帶來的回報持續顯現

在銷售規模和盈利能力雙雙增長的背後,是美的置業持續推進城市深耕與升級戰略,重點佈局核心都市圈,開啟全國化佈局的加持。2019年,公司在長三角、長江中游、華北、西南、珠三角地區銷售金額分別佔比36%、19%、15%、12%、18%。從城市能級看,公司在二級及以上城市銷售金額佔比達66%。

(資料來源:公司公告)

根據最新的中報數據,今年上半年美的置業在長三角合約銷售金額佔比46.5%,珠三角佔比14.6%,其他區域佔比38.9%,反映出美的置業聚焦中國經濟最為繁榮的長三角、珠三角,佈局具有增長潛力且人口持續流入的長江中游、華北、西南地區的前瞻性戰略眼光和強大經營能力。尤其是在長三角地區,美的置業的銷售增長較為強勁,前瞻性佈局帶來的回報持續顯現。數據顯示,上半年美的置業在長三角實現合約銷售額224.1億元,較2019年同期增長37.2%。

值得一提的是,美的置業堅持城市深耕與升級戰略,而隨着公司深耕城市業績貢獻提升以及城市升級戰略效果初顯。資料顯示,在今年上半年美的置業深耕10年的徐州、邯鄲等城市銷售業績持續向好,杭州、東莞等新進高等級城市業績貢獻佔比也持續提升,為美的置業未來增長進一步奠定基礎。

與此同時,美的置業上半年土儲結構調整成效明顯,土儲佈局更為合理。數據顯示,截至2020年6月30日,公司土地儲備總建築面積高達5431萬平方米,涉及295個物業開發項目,覆蓋全國18個省級行政區的61個城市,其中通過合營企業及聯營公司參與項目共計67個。而在上半年的新增土儲中,二線及以上城市佔比高達85%。

隨着國內疫情得到有效控制以及復工復產的高效推進,國內房地產市場實現較快恢復,有望全年依然能夠實現穩定發展。對於房企產行業來説,新型城鎮化依然是實現中長期高質量發展的重要抓手和佈局契機。美的置業從新型城鎮化的導向出發,重點圍繞一二線核心城市、及其周邊溢出地區進行持續深耕,佈局核心城市羣和中心城市,隨着公司新一輪佈局和重大項目的落地,美的置業也有望在“後千億”時代中更進一步。

財務結構改善,融資成本持續走低

在“房住不炒”總基調下,房地產行業的發展邏輯正在悄然生變。美的置業一直以來都秉持着“有質量發展”的理念,在銷售規模增長的同時,財務指標不斷優化。截至上半年,美的置業持有現金及銀行結餘共計259.96億元,銀行授信額度充沛。數據顯示,美的置業截至上半年未動用銀行授信額度874億元,高於2019年底的832億元。

在融資成本方面,美的置業上半年借款總額加權平均實際利率為5.52%,進一步降低,遠低於行業平均6-7%的融資成本,在同規模民營房企中優勢凸顯,其中,新增借款加權平均實際利率低至5.18%。此外,美的置業在上半年把握住機遇窗口,成功發行票面利率低至4%的公司債券,較上期發行相比下降120個基點,創下公司債券票面利率歷史新低。

(資料來源:公司公告)

雖然低融資成本有美的的品牌背書加持,但從美的置業在發展上的完全獨立性來看,低於同行的融資成本還是體現出美的置業基本面的穩健,與此同時,公司主體評級也在穩步提升。今年上半年,美的置業主要附屬公司美的置業集團有限公司獲聯合信用評級評定為AAA評級。至此,美的置業已獲得中誠信、聯合評級雙AAA評級。

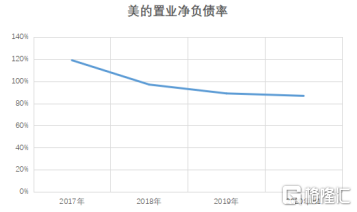

雖然美的置業具備較低的融資利率,但是公司對財務質量的高要求也致使美的置業的負債率一直維持健康水平。今年上半年,美的置業淨負債率由2019年底的89%下降2.2個百分點至86.8%,負債率呈現穩步下降趨勢。

(資料來源:公司公告)

結語:美的置業具備長線佈局機會

作為二線龍頭房企,美的置業具備較高的業績彈性同時也具備較強的安全性,這也是投資者投資地產股最為看重的要素。而從二級市場的表現來看,美的置業目前的估值仍然不高,市場對房地產股的情緒壓制反而給了長線資金佈局的機會。

數據顯示,美的置業市盈率為4.99倍,市淨率為1.09倍,估值不僅處於歷史低位,與旭輝、奧園、龍光、正榮等可比房企相比,也具備不錯的投資性價比。

基本面的穩健疊加估值不高也讓不少機構對美的置業表示持續看好。7月,中金公司就發表研報持續看好美的置業,認為公司資源厚積薄發,維持“跑贏行業”評級;華創證券也首次覆蓋美的置業,並給予“強推”評級。截至目前,2020年已有包括花旗、JP摩根等在內的10餘家機構發表50多篇研報看好美的置業。

More Content