一年一度的七夕節已然翻篇,海底撈卻度過了又喜又憂的一天。

昨日,海底撈因過節生意火爆導致排號系統異常一舉衝上熱搜,賺足了存在感。

數據來源:微博

與此同時,海底撈也正式迎來了中報業績,由盈轉虧,慘遭滑鐵盧,符合此前的業績預警,沒有懸念。

但相對於業績的不如意,8月25日,海底撈或已消化此前的業績表現,股價有所拉漲,最新總市值為2451億港元。今年以來其股價累漲超48%以上。

數據來源:Wind

疫情的重創是無法避免的,但作為龍頭的優勢還是不容忽視的,儘管就目前來説這條路並不好走。

疫情成為虧損催化劑?

一場新冠疫情為全球經濟蒙上了陰霾,其中,餐飲業更是首當其衝,遭遇近年來的最大寒潮。

根據相關數據顯示,疫情期間,78%的餐飲企業營收損失達100%以上;9%的企業營收損失達到九成以上;7%的企業營收損失在七成到九成之間;營收損失在七成以下的僅為5%。

“今年1-7月全國餐飲收入17891億元,同比下降29.6%...1-7月全國餐飲收入增速較上年同期下降29.6個百分點,相比社會消費品零售總額增幅(-9.9%),全國餐飲市場增幅低於整個消費市場增幅19.7個百分點。——國家統計局

2020 年 1-7 月餐飲收入以及限額以上餐飲收入

數據來源:山西證券

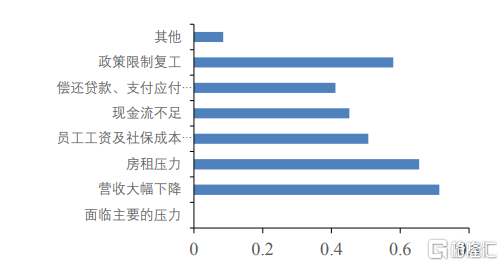

而置身於其中的海底撈自然無法倖免,由於疫情爆發,為進行有效的防控,人們“閉門不出”,線下餐廳也被迫“關門大吉”,客流量驟減,直接加大了公司的經營壓力(餐廳經營收入在公司收入中佔絕對比重,達到93.7%)。

疫情期間門店面臨的主要困難情況

數據來源:長城證券

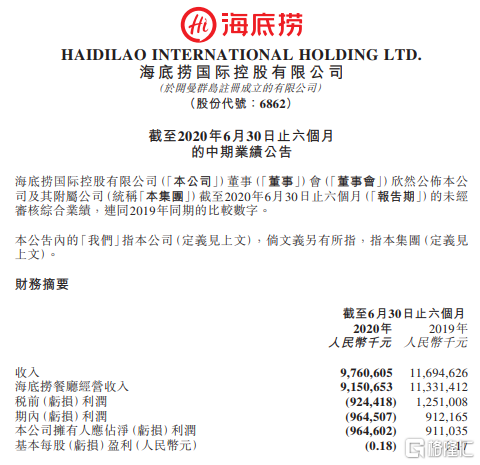

根據最新財報,2020年上半年收入97.61億元,同比下滑16.5%;餐廳經營收入91.51億元,同比下降19.2%;公司擁有人應占淨利潤由上年同期的9.12億元降為-9.65億元,由盈轉虧,降幅逾200%。

數據來源:官方公告

“截至2020年6月30日,海底撈主營業務受到重大影響,公司自1月26日起自願暫停中國大陸所有門店的營業,3月12日重新開放大部分暫停營業的門店。”——海底撈

值得玩味的是,雖説疫情為其帶來較深的負面影響,但就目前海底撈的發展戰略而言,疫情只是作為催化劑使得其本身存在的痛點更為凸顯,而並不是根本主因。

事實上,基於海底撈強勢的加速擴張戰略,其業績觸及增長瓶頸也是意料之中的。

雖然乘着消費升級之風,海底撈通過重視個性化的服務以及供應鏈優勢,實現了標準化、連鎖化,為自身贏得了生存空間,加強了市場話語權。

但由於其進入積極擴張期,面對日趨激烈的市場競爭,在一定程度上無法好好平衡單店收入和門店擴張這兩樣重要指標,魚和熊掌不可兼得的結局也便悄然來臨。

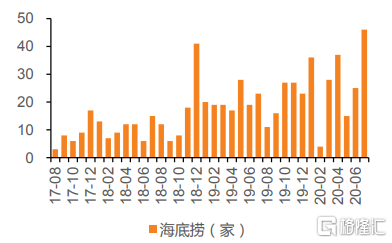

近三年新開店數量

資料來源:天風證券

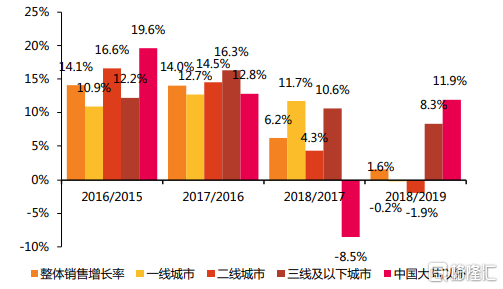

回顧2019年財報,可以發現,隨着海底撈“網紅效應”不斷被弱化,人們的口味更為多元化,擴容門店之下的供過於求問題開始凸顯,經營成本“不堪重負”(財務費用0.9億元,同比增長432.5%),單店收入開始陷入頹靡,進一步拖累了利潤增長。

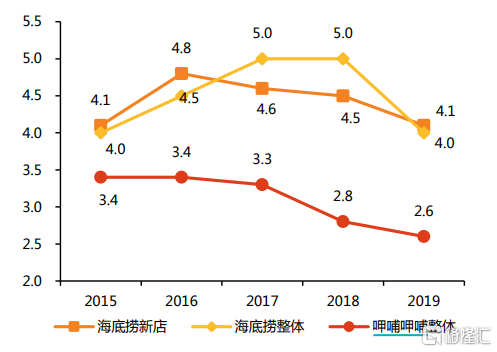

一方面,翻枱率首次下降,2019年海底撈整體的翻枱率為4.8次/天,一線城市由5.1次/天下滑至4.7次/天,二線城市由5.3次/天下滑至4.9次/天;一線和二線城市門店的同店銷售增長率也出現首次負值(分別為-0.2%和-1.9%),一改2018年的積極趨勢(分別是11.7%和4.3%)。

近年同店銷售增長率情況

數據來源:天風證券

海底撈翻枱率情況

數據來源:天風證券

而即便是這樣,海底撈依舊還是“不改初心”,2020年上半年海底撈新開業173家餐廳,全球門店網絡從上年末的768家增至目前的935家(上年末),而其整體同店平均日銷售額及同店平均翻枱率都在下滑,海底撈餐廳上半年平均翻枱率從2019年同期的4.8次/天減少到3.3次/天,進一步拖累了疫情時期公司的盈利水平。

如何破局“自救”?

基於上述,可以發現,海底撈本次財報並不好看,而這一成績也將為其敲響警鐘。

也許是時候重新思考如何在新趨勢下通過“自救”舉措去加固自身的龍頭寶座了。

畢竟由於火鍋行業准入門檻低,易於標準化經營與規模擴張,卻具備高利潤率的特點,這一市場的競爭只會越來越熾熱。

數據來源:微博

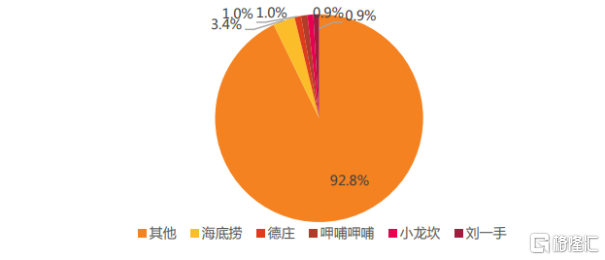

而雖説海底撈已是火鍋界的“一哥”,但其市佔率依舊不高,僅佔4%,尤其隨着“後浪”的出現,其需要跟上新時代的腳步去主動轉型,接受變化。

火鍋行業CR5情況

數據來源:天風證券

就現今來説,除了通過降低在租金、所用原材料及消耗品方面的成本和其他營運開支來開源節流之外,繼續在產品和服務上推動精品化、連鎖化以及健康化等進程尤為重要。

1. 外賣成了“救星”

在疫情時期,當人們開始習慣於宅家文化之時,雖然堂食頗受衝擊,但這也為外賣市場釋放了更為廣闊的需求空間,相關訂單量和交易金額均保持了高速增長。

“截至2020年一季度,我國網上外賣用户規模達3.99億人,使用率為44%;手機外賣用户規模為3.97億人,使用率達44.2%,預計2020年在線外賣交易規模或達到3460億元..在疫情發生後,以線上作為主要戰場的餐飲商家佔78.0%,較疫情發生前增加了63.1個百分點。”——公開數據

而隨着人們點外賣的習慣得到進一步強化,餐飲業的謀生之路也隨之打開,成為入局企業新的利潤增長點。

例如本文的海底撈,基於審時度勢開始在商户數字化、配送物流網絡完善等方面發力,拓展外賣業務,而這一業務的潛力是顯而易見的。2020年上半年,海底撈外賣收入達到4.1億元,同比增長123.7%,佔總收入的比重由去年同期的1.6%增至4.2%;同時,受到外賣的驅動,海底撈的客單價也隨之增長,人均消費由去年同期的104.4元增至112.8元。

數據來源:官方公告

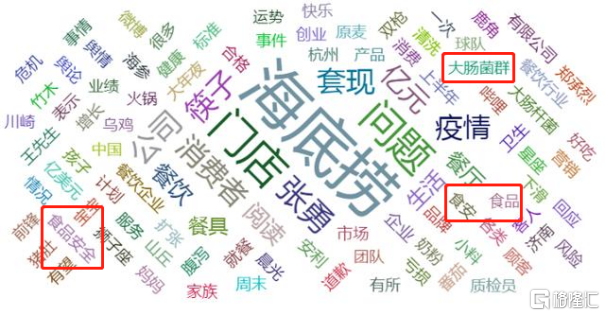

2.食品安全問題亟待解決

同時,海底撈作為業界一哥,在高速擴張期間,圍繞其的負面新聞也不少,更為嚴重的是,多數與食品安全緊密相關。

1月3日,陝西寶雞的海底撈店鋪內,有顧客稱在火鍋湯底發現一個煙頭;

7月12日,有消費者在濟南海底撈連城廣場店就餐時在烏雞卷中吃出硬質塑料片;

7月14日,海底撈火鍋富春新天地店使用的1批次筷子檢出大腸菌羣...

要知道作為行業的主要標杆,餐飲企業的品控問題至關重要,一旦產品質量難以保證,消費者的信任也便會毀於朝夕之間。尤其在後疫情時期,隨着海鮮、雞翅等凍肉類外包裝等檢測出病毒的新聞層出不窮,消費者對食品安全更為重視,不容入局企業有一點的掉以輕心,顯然海底撈在這一方面需要進一步加強管理與控制。

資料來源:優訊全媒體輿情監測平台

從長期趨勢來看,基於目前國內疫情相對穩定,圍繞“內循環”的核心邏輯,擴大內需的重任也落在了擴大消費上,而經過了疫情洗禮之後,餐飲業作為消費的主力軍,自然會承擔較大的重任,其中,龍頭標的通過新一輪的洗牌之後會進一步加固自身的護城河優勢,具有較高的業績確定性以及成長空間,這也就是為什麼海底撈作為行業龍頭股價呈現上升趨勢且受多數券商較為看好的主要原因。

然而,雖然國內疫情形勢整體受控,部分區域的偶然性新增依舊或將為正在復甦的餐飲業帶來較大的不確定性,為置身其中的標的埋下潛在的承壓風險。

“這是海底撈25年來首度出現虧損,餐飲業面臨放緩的壓力,我們的經營恢復程度及所需的時間仍不確定。”——海底撈

結語

首先,從海底撈的中期財報可以發現,疫情對餐飲業的打擊是較為沉重的,畢竟由於人們無法自由自在去線下品嚐美食,以堂食為主的餐廳營收遭遇重擊,進而拉低公司的盈利空間。

隨着後期疫情日趨平穩,雖然過程或較為坎坷且緩慢,但餐飲業的春天終究會到來。畢竟食品飲料作為消費的重要剛需板塊,目前走勢積極,業績較為確定,具有一定的長期配置價值,尤其是龍頭的優勢會更為明顯。

而新冠疫情可以説給火鍋界的“扛把子”——海底撈好好上了一課,即在進行鍼對性的擴張期間,其需要真正做到不忘初心,除了繼續加強對互聯網技術的投入,更需要對速度和質量加以有效平衡把控,進而通過外賣等風口去豐富餐飲業務形態,以加強消費者的黏性。

More Content