2020上半年,受到新冠疫情影響,各行各業都在面臨着不同情況之下的挑戰。對於藥企而言,復工延遲、運輸受阻、物流及人員流動、醫院就診大幅受限,每個挑戰都是個不小的難題。

然而,對於作為國內領先的藥企三生製藥(1530.HK)則是在挑戰下穩健前行,乘風破浪。其核心在研產品賽普汀®作為國產首個抗HER2單抗新藥上市,分拆三生國健成功登陸科創板。那麼,公司在疫情之下的業績如何?

疫情之下的三生製藥:2020上半年歸母淨利同比增加118.64%

根據公司公告顯示,2020上半年,三生製藥營業收入26.95億元,同比增長2.0%;毛利22.17億元,同比增長1.5%;毛利率82.7%;歸母淨利潤7.02億元,同比增長118.6%;EBITDA為10.03億元,同比增長70.7%;經營業務產生現金流量淨額7.08億元,同比增長1.2%;槓桿比率(不包括債券)由2019年同期的13.7%,下降至4.1%。

圖表一:公司財務狀況

數據來源:公司資料,格隆彙整理

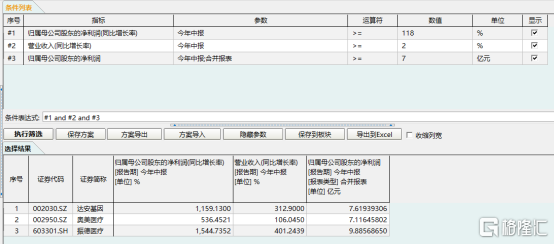

受到外部環境影響之下還能擁有超過118%的歸母淨利潤增速,這在業內處於什麼水平?可以説是非常高的水平了。根據WIND數據統計顯示,在A股中(港股存在會計準則,年報時間披露不一致等情況,所以選擇A股)選取按照WIND行業劃分的醫藥行業中,篩選今年中報披露(由於目前有些企業暫未露今年中報,可能存在遺漏)歸母淨利潤大於等於7億元,同比增速超於或等於118%,並且營業收入增速大於等於2%的公司,共計三家,分別是:達安基因(002030.SZ)、奧美醫療(002950.SZ)以及振德醫療(603301.SH),主營業務均與抗疫物資相關,處於新冠疫情正面影響企業,業績擁有高增長性。

圖表二:條件選股

數據來源:WIND,格隆彙整理

業績爆發背後:核心產品鑄造護城河

與抗疫物資相關來獲得業績高速增長不同,三生製藥能夠擁有高速增長的歸母淨利潤,背後離不開公司一直以來的發展戰略:發揮集“研發+生產+銷售+對外合作”的體系化競爭優勢,實現收入和利潤的各項指標穩健增長。

三生製藥擁有多款核心產品,疫情之下核心產品收入總體穩定,多款獨家產品正在鑄就公司穩固的護城河。

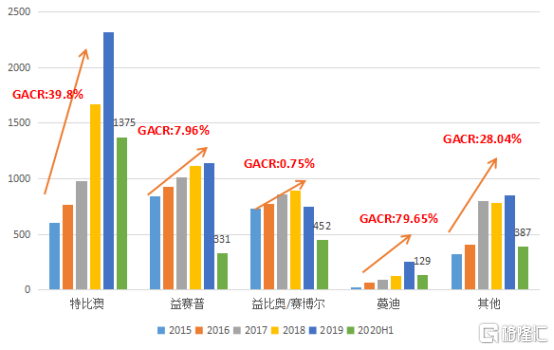

其中,2020上半年特比澳收入13.75億元,益賽普收入3.31億元,益比奧/賽博爾收入4.62億元,蔓迪收入1.29億元,其他核心產品收入3.87億元。四款產品在2015年至2019年銷售收入年複合增長率分別為39.8%,7.96%,0.75%,79.65%以及28.04%,收入佔比分別為51%,12.3%,17.1%,4.8%以及14.8%。

圖表三:公司核心產品收入

數據來源:公司公告,格隆彙整理

公司自主研發的特比澳,是全球唯一商業化的rhTPO產品,已獲得國家藥監局批准兩種適應症:之類化療引起的血小板適應症(CIT)以及之類免疫性血小板適應症(ITP)。自2019年被納入新醫保目錄乙類藥以來,特比澳市場份額進一步提升。2020上半年特比澳收入13.75億元,同比增長15.16%。

在最新研發上,公司已經開始進行特比澳用於兒童ITP的臨牀III期試驗的患者招募工作,用於治療血小板減少風險的肝功能障礙患者在圍手術期的動員的臨牀I期試驗已完成,並計劃近期開展臨牀II期試驗。目前,特比澳已經獲得包括中國在內的9個國家批准,包括烏克蘭、菲律賓及泰國。據國信證券預計,未來特比澳將成為銷售額過30億元的大品種。

益賽普是中國首個上市的腫瘤壞死因子α抑制劑,用於治療類風濕性關節炎,強直性脊柱炎和銀屑病,新版醫保目錄已將三種適應症囊括其中。2020上半年,益賽普收入3.31億元,中國市場份額54.5%,涵蓋中國內地超過3000家醫院,其中超過1500家三甲醫院。

在最新研發上,公司的預充式益賽普水針劑已完成臨牀III期試驗,並已向國家藥監局申請生產批件並獲得受理。目前,益賽普已經獲得包括中國在內的16家國家批准,包括哥倫比亞、泰國、菲律賓以及巴基斯坦。伴隨着新醫保中新增銀屑病適應症,公司也將繼續下沉市場發展,益賽普有望從當前5%-9%的市場滲透率進一步提升。

益比奧和賽博爾是國內唯一一家獲得三種適應症的促紅素品牌,自2002年起一直處於rhEPO市場支配性領導地位,2019年新醫保新增非骨髓惡性腫瘤化療引起的貧血適應症,中標價格穩定。2020上半年,益比奧和賽博爾合計收入4.62億元,同比增長2.3%。在最新研發上,公司已經就第二代長效產品開始進入臨牀II試驗,未來將會繼續保持快速穩定的增長趨勢。

蔓迪(米諾地爾町)是唯一一種受到《中國雄激素性禿髮診療指南》推薦的外用藥物,2015年至2019年收入年複合增長率達到79.65%,伴隨着電商渠道成為產品銷售新增長點,2020上半年收入1.29億元,同比增長19.44%,預計未來三年後銷售額有望超10億元。

未來看點:新藥上市增添助力,體系化競爭優勢顯著

那麼,除了公司傳統的核心產品增長強勁外,公司未來還有哪些看點值得關注?

一方面,公司在研產品陸續獲批上市走向商業化,為公司發展增添助力。另一方面,產品商業化背後所需的生產銷售以及對外合作,也將輔助公司在體系化競爭中脱穎而出。

賽普汀®:國產首個抗HER2單抗新藥上市

2020年6月19日,公司自主研發的注射用伊尼妥單抗(商品名:賽普汀®)正式獲得國家藥監局批准,用於和化療聯合治療HER2陽性的轉移性乳腺癌。7月1日,賽普汀®已分別在北京、國家癌症中心/中國醫學科學院腫瘤醫院、江蘇、安徽、山東和浙江神速開出首張處方,成為我國首個獲批的自主研發抗HER2單抗。

根據國家癌症中心2019年公佈的數據統計顯示,乳腺癌發病率已經成為女性惡性腫瘤第一位。在眾多乳腺癌患者中,大約有25%的患者表現為HER2陽性。根據Frost&Sullivan數據顯示,中國抗HER2單抗藥物市場從2015年16億元增長至2019年已經達到66億元,年複合增長率為42.3%。隨着乳腺癌新藥的加速上市,更多新藥和生物類似藥的可及性提高,抗HER2單抗藥物市場未來將快速發展,預計在2024年達到約128億元的市場規模,年複合增長 14.3%。

從競爭格局上來看,公司的賽普汀®為首家國產抗HER2單抗,產品完全能覆蓋大部分晚期方案。今年上半年公司主要採取贈藥策略,實行買三贈三,預計下半年和未來將會根據市場採取多樣化政策,並積極爭取進入醫保。

圖表四:國內抗HER2單抗藥物市場規模及預測

數據來源:公司資料,格隆彙整理 單位:十億元人民幣

創新研發持續落地,成未來發展重要引擎

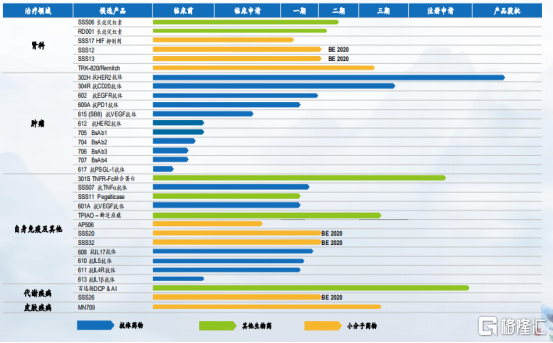

截止2020年6月30日,公司共計在研產品32項,其中22項為國家新藥開發。按照治療領域劃分來看,公司共計擁有11項腫瘤科在研產品;12項在研產品為自身免疫疾病(包括RA),及其他疾病,包括頑固性痛風及眼科疾病(如AMD);6項腎科在研產品;2項代謝類在研產品,目標為2型糖尿病;及一項皮膚科在研產品。

圖表五:在研產品管線

數據來源:公司資料,格隆彙整理

在業績期內,公司在研發進程上獲得多項進展。其中,611(抗IL-4Ra抗體)臨牀試驗申請獲得FDA批准,並獲得NMPA受理;610(抗IL-5抗體)獲得NMPA臨牀試驗批准,並開始一期臨牀入組;609A(抗PD-1抗體)美國一期臨牀試驗完成患者入組,並開始中國患者入組;608(抗IL-17A抗體)完成一期臨牀試驗者入組,正計劃二期臨牀試驗;601A(抗VEGF抗體)完成AMD一期病人入組,DME一期入組進展順利;TRK-820(Remitch)完成三期橋接臨牀試驗第一階段入組;SSS17(HIF-17)開始一期臨牀試驗患者入組;MN709(米諾地爾泡沫劑)開始三期臨牀試驗患者入組;SSS06(長效促紅素)多個一期完成開始二期患者入組。

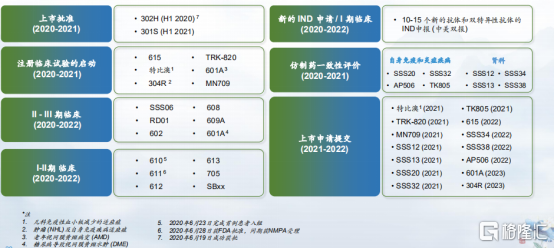

而在未來三年(2020年至2022年),公司的研發產品也將持續落地,迎來收穫期。包括2款新藥上市(賽普汀®已上市),10-15個新的抗體和雙抗的IND申報(中美雙報),14項上市申請提交,啟動6項註冊性試驗,6項臨牀II期到臨牀III期試驗以及6項臨牀I期到臨牀II期試驗。

圖表六:2020-2022年研發產品線展望

數據來源:公司資料,格隆彙整理

不僅手握多項在研產品臨近商業化,公司還在佈局多個成熟熱門靶點並且進行廣泛覆蓋。具體來看,公司囊括了包括HER2、PD-1、EGFR、VEGF、PSGL-1等市場空間較大的重點成熟靶點。另外,公司還在聚焦在研發下一代生物療法,包括巨噬細胞靶向免疫療法、編程CAR-T細胞療法、雙特異性抗體、多特異性抗體以及其他新型腫瘤免疫計劃,每一項都是業內超前的研發技術,將為公司未來自主研發提供核心競爭力。

具備臨牀與銷售快速迭代能力,對外合作持續強勁

對標海外藥企,龍頭企業的核心資產和核心競爭力在於,臨牀與銷售快速迭代能力。而在中國,已經明確具備臨牀與銷售快速迭代的藥企實際上非常稀缺,其要求產品數量多,且有科室學術推廣力量,具備大單品。單一大單品公司、仿製藥或普藥公司、銷售簡單粗暴不需要學術推廣公司都不滿足。

那麼對於三生製藥,是否滿足臨牀與銷售快速迭代能力呢?答案是有的。公司在研產品數量已經達到32項,其中核心產品特比澳更是在2019年樣本醫院創新藥中銷售金額TOP10的重磅產品。

而對於銷售團隊公司已經涵蓋國內所有的省、自治區、直轄市,超過2500加三級醫院,14000家二級醫院或底級層醫院及醫療機構。目前,公司擁有3378名營銷人員,668名分銷商以及2124第三方推廣商組成的龐大銷售及分銷網絡。

在生產上,公司共計擁有5個生產基地(位於杭州、瀋陽、深圳、上海及意大利)。其中,公司共計擁有約3.8萬升產能的單克隆抗體設施,在國內大分子製藥公司中產能排第一;注射劑年產能9000萬支(瀋陽生產基地年產能5000萬支,深圳生產基地年產能4000萬支)。而意大利的生產基地,甚至可以為Mylan、UCB等企業提供CMO服務。

除了自主研發外,公司也在積極通過對外合作的方式,引入最新的產品與技術,從而與現有產品形成協同效應,增加核心治療領域的產品組合。2020上半年,公司通過與阿斯利康、禮來、Toray、三星Bioepis、Refuge Biotechnologies、Vereau、TLC、Numab、GenSight、Sensorion及MPM等公司進行戰略合作,提高公司整體的研發綜合實力。

小結

在醫改進入深水區之際,創新研發成為政策之下的主要邏輯。一方面,Big Pharma企業正在從仿創結合出發向創新藥企轉型,另一方面,新興的Biotech企業則是憑藉先進的技術在一些賽道開始創出一番天地。但無論是成熟藥企還是新興藥企,我們可以觀察到的是,近兩年來“商業化進程”一詞頻出。換言之,創新研發,最終還是要落到實處,獲批上市,看到銷售業績才是王者。

三生製藥則是一個獨特的存在。作為國內老牌的藥企,核心產品擁有很強的技術壁壘,創新自主研發不説,還在不斷地和外界深入合作取其精華。而在銷售,生產環節,也是首屈一指,產、研、銷的產業鏈完整,體系化競爭獨具優勢。

從資本市場來看,伴隨着中報業績密集發佈時期,全國第三次集中採購也如約而至。相比起上半年醫藥板塊一路高歌,近日走勢的疲軟與此次政策落地不無關係。但回看前兩次的集中採購下的醫藥板塊,常態化的帶量採購已經讓市場出現鈍化,整體板塊回撤也小很多。

對於三生製藥而言,從今年3月到7月公司進行分拆三生國健上市,股價接連攀升,但隨着第三次集採對於市場的影響,醫藥整體板塊回撤,公司股價也隨之回調。根據WIND數據顯示,截止2020年8月24日收盤,公司PE為15.64倍,遠低於公司近三年平均PE估值水平,處於明顯低估。

從歷史走勢上來看,每一次政策性調整,例如全國集採,都是醫藥板塊的“黃金坑”,每一次蟄伏也是為了更好的起跳。作為一家研發、銷售、生產以及對外合作非常全面的藥企,擁有體系化競爭的優勢,在板塊回調之際去關注,無疑是一個好的時機。

圖表七:公司估值情況

數據來源:WIND,格隆彙整理

More Content