作者 |南山居士

數據支持 | 勾股大數據(www.gogudata.com)

投資大師彼得林奇先生以酷愛睏境反轉股聞名,那些股票因為一些短期的利空因素而導致股價大跌,但是公司本身的長期投資價值會在利好因素出現後顯現,股價會從低谷迅速反轉上升。

而“中國梯媒第一股”分眾傳媒正是符合困境反轉股的典範——8月21日盤後,分眾傳媒發佈2020年半年報,春江水暖鴨先知,當天分眾股價的強勢漲停,彷彿已經預示了分眾的業績大超市場預期。

自4月中旬股價低點以來,分眾的股價漲幅已經翻倍,8月份以來更是有三個漲停板。

那麼,後市分眾的股價該怎麼走呢?

1、分眾業績大超預期

2020年上半年,分眾實現歸母淨利潤8.23億元,同比增長 5.85%,淨利增幅超預期;扣除非經常性損益淨利潤 6.22億元,同比增長62.90%,大超市場預期。

今年上半年,一方面疫情導致全國影院關門,公司上半年影院廣告收入受到較大影響; 另一方面一季度疫情爆發期間,部分城市採取封閉管理,公司樓宇廣告正常發佈受限。二季度隨着復工復產逐步進行,電梯廣告投放恢復正常,廣告主需求逐漸回暖。而近期影院的開放,使得影院廣告也在逐步恢復中。

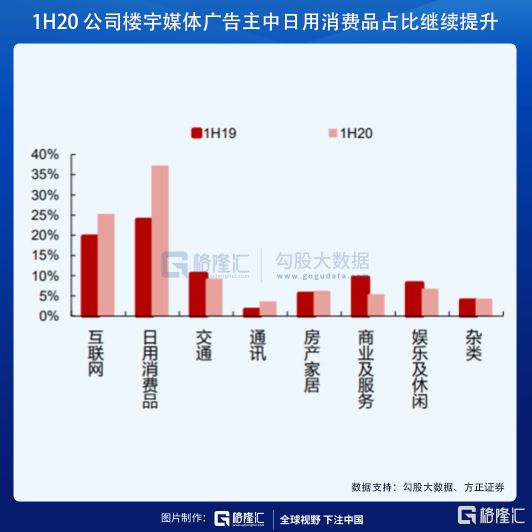

從樓宇媒體的廣告主結構來看,來自日用消費品行業的收入同比增長 25.14%,佔比最高,達到37.09%(同比提升約12個百分點)。消費品具有平滑經濟週期的特點,具有持續穩定的市場,分眾及時調整發力消費品行業,是營收改善的主要原因之一。

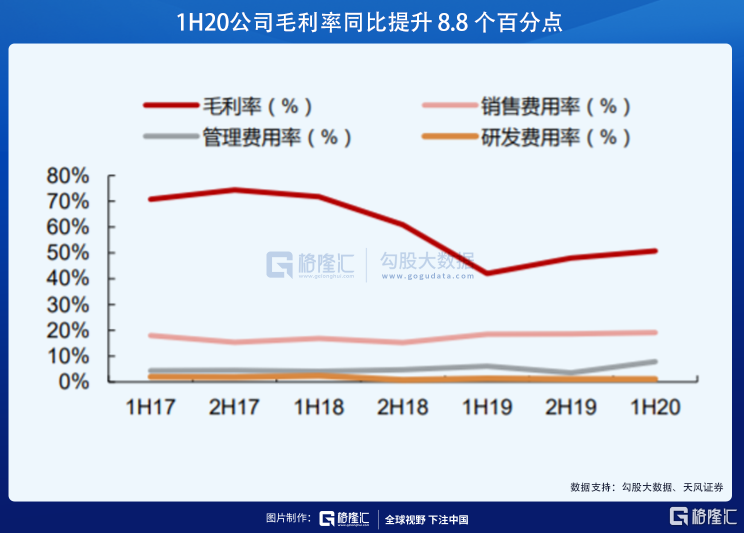

上半年,分眾營業成本為22.67億元,同比減少31.6%;毛利率達到50.8%,同比提升8.8個百分點,成本管控效果顯著。

成本中媒體租賃成本減少幅度較大,主要是一方面因為影院因疫情停業關閉,租賃成本同比降幅達到 89.77%;另一方面2019年下半年開始,公司進行優化和梳理資源點位,關閉效率較低的點位,同時疫情期間部分社區和寫字樓也減免了一定租金,樓宇媒體租賃成本同比下降14.35%。

對於不同區域的點位,分眾會綜合具體的經營情況、刊掛率及盈利能力進行篩選和梳理。分不同城市級看,目前三四線城市整體刊掛率及盈利能力弱於一二線城市。

長期來看,隨着三四線城市居民消費水平的提升,電商、社交等新媒體的進一步下沉,公司仍看好三四線城市的消費潛力與廣告價值。目前公司點位梳理工作已進入後半程,未來公司會繼續結合實際市場需求加強包括三四線城市在內的優質點位的開發。

截至今年7月末,分眾電梯電視點位比 2019年底減少6.3%,電梯海報點位比2019年底減少5.3%,其中三四線城市點位收縮幅度最大。

媒體資產的折舊期為5年,未來幾年將持續計提,但租賃成本隨着點位收縮迅速下降,因此公司具備較高的經營槓桿。隨着梯媒行業景氣度的回升,公司刊掛率有望提升,將大幅帶動利潤的上漲,盈利彈性較強。

2、分眾已經困境反轉

互聯網廣告對傳統廣告的替代成為趨勢,其背後的核心是,互聯網廣告渠道相對於傳統廣告渠道的優勢,廣告分發一定會沿着一條高效率低成本的路徑演化。這裏的優勢,其一是互聯網與傳統媒體(如電視、報紙等)流量的此消彼長,其二是效果廣告對於媒體廣告的替代。

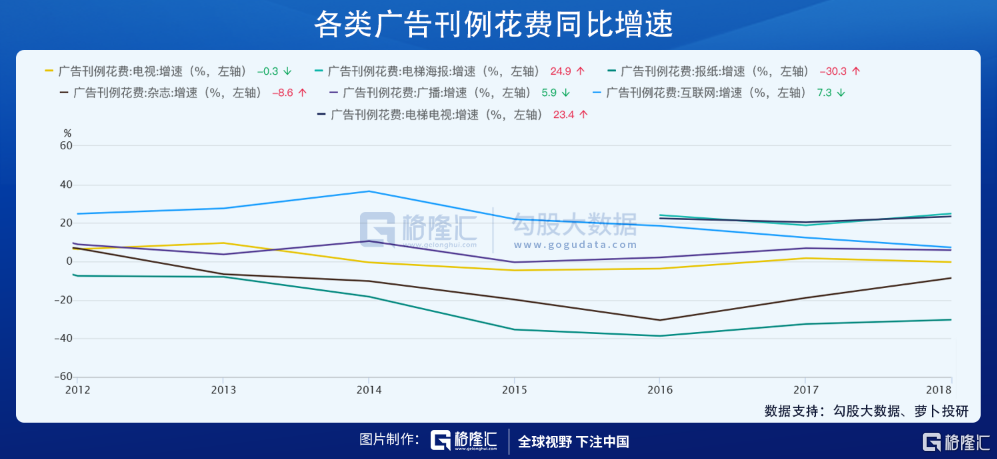

中國整體廣告市場增速放緩,且互聯網廣告對傳統廣告的替代是大勢所趨,然而,電梯廣告這種户外廣告卻成為獨特的存在。根據艾媒諮詢的預測,中國電梯廣告市場仍將保持較快增速。其背後有兩個原因,其一是電梯廣告的滲透率仍未見頂,其二是電梯廣告的不可替代性。

重點説説第二個原因,互聯網時代線上對線下的替代正在發生,如線上零售、線上生活服務、線上資訊、線上娛樂等,其背後要麼是獲取信息的渠道變化,購買行為的變化等等。但無論如何變化,梯媒的覆蓋用户數與曝光度都不會受影響。

今年的疫情是個例外。疫情對電梯廣告的影響,是既影響了流量,又打擊了廣告主的需求。分眾傳媒一季度營收同比下降25.8%,歸母淨利潤同比下降88.8%。

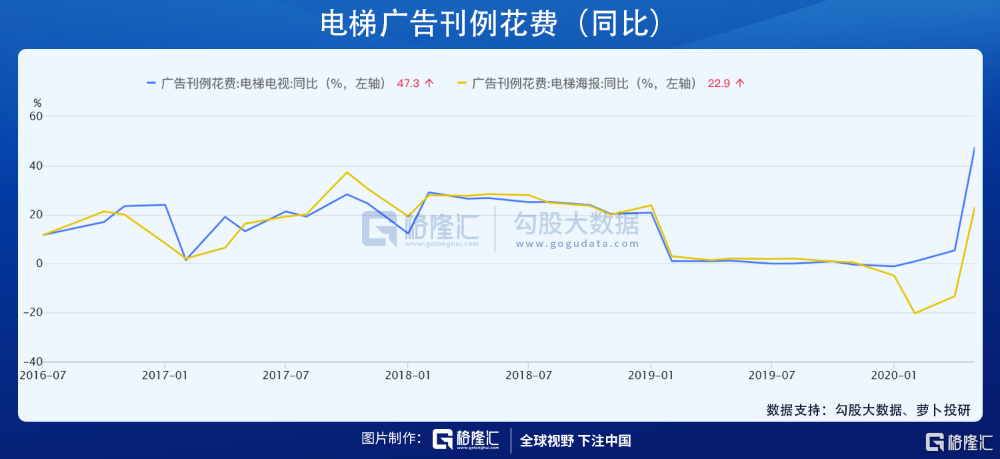

但我們認為這是一次性的影響。隨着復產復工,樓宇廣告的曝光量開始恢復,廣告主也開始恢復投放。從CTR的數據來看,4月電梯廣告已經出現拐點,5月電梯電視廣告刊例花費同比增長47.3%,電梯海報廣告刊例花費同比增長22.9%,可以看出“報復性”廣告投放需求。

而7月20日起全國影院陸續開業,根據貓眼數據,目前全國影院復工率近80%,自8月17日起至今連續4天單日票房超7000 萬,隨着《八佰》8月21日正式上映,國慶檔《姜子牙》、《奪冠》等優質大片定檔,觀眾觀影需求、票房市場與影院廣告市場的恢復將加速。

因此,無論是主營業務經營上,還是財務數據上,分眾都已經困境反轉,利空出盡,四個月的時間股價翻倍是充分的佐證。

3、分眾投資價值顯現

長期以來,分眾作為全球電梯媒體集團的領導者以其日均3.1億城市主流人羣的覆蓋能力及領先的廣告傳播效果築就了極強的競爭壁壘,獲得廣告主的廣泛青睞。

近年來,波司登、飛鶴、妙可藍多等品牌通過分眾平台異軍突起,不僅實現了品牌引爆,銷售業績、利潤、市值也都獲得同步提升,起到良好的案例示範效應,分眾已成為媒體碎片化時代極少數能實現品牌集中引爆的戰略陣地。而近期元気森林、新氧等現象級引爆案例的誕生,再次為分眾電梯媒體價值提供實力背書。

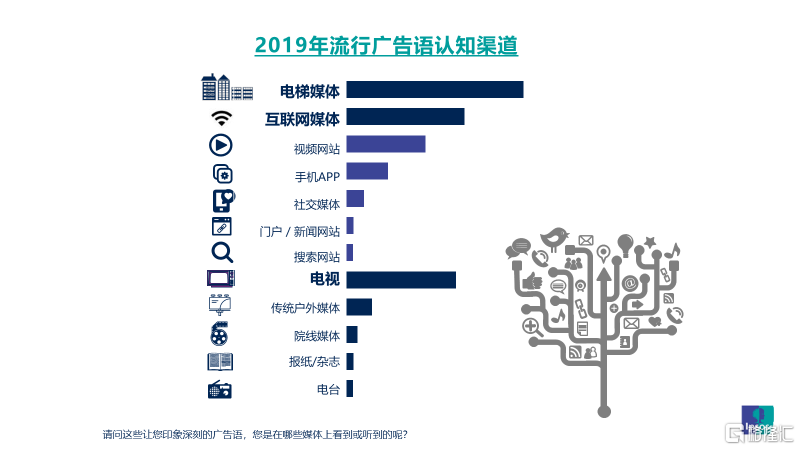

根據益普索發佈的《2019年中國國內流行廣告語受眾調研報告》顯示,調研用户對2019年前十大流行廣告語的主要記憶渠道主要來自於電梯媒體、互聯網和家中電視,佔比分別為81%、54%和50%,在品牌傳播層面電梯媒體呈現出壓倒性優勢。

而分眾傳媒業績回温的另一助力,來自於數字化變革進程的持續推進。在阿里賦能之下,分眾傳媒率先推動了線下媒體的數字化升級之路,其在2019年底便上線了基於物聯網的雲端KUMA新一代智能廣告平台,這也是分眾旗下媒體的智能投放分發系統。從最早的插卡播放發展為80%-90%的終端可以雲端在線推送,將絕大部份屏幕物聯網化,可遠程在線監控屏幕的播放狀態。

由於與阿里的後台打通,分眾實現了“網絡可推送、實時可監測、數據可迴流、效果可評估”。客户在分眾上的每一次投放數據可迴流到天貓數據銀行,成為品牌數字資產的重要累積。客户可以根據數據進行精準的二次追投,進而大幅提升轉化率,推進品銷協同度的提升。

此外,分眾的智能屏也已實現從全城播出到根據每個樓宇的大數據分析進行“千樓千面”的投放。客户可根據LBS挑選終端三公里以內的樓宇,或根據產品價位選擇不同價格區域的樓盤,或通過分眾的後台系統中選擇目標人羣比例更高的區域進行精準投放等等。

綜合而言,分眾已經不是傳統的展示廣告位平台,而是智能化、精準化投放的平台,未來可以實現更大的廣告位價值。穩居梯媒第一的分眾,以後的利潤釋放不可小覷。

4、結語

巴菲特所有的投資案例中,華盛頓郵報是比較特別的一個,巴菲特持有41年,通過它賺了上百倍收益,是巴菲特早年投資最經典的一筆。

巴菲特投資華盛頓郵報的動機是,它符合巴菲特喜歡的“收費橋樑”型企業——擁有市場壟斷地位或者特許經營權,用户永遠“繞不開”必須交費才能過橋。

分眾的生意模式,決定了其也是典型的“收費橋樑”型企業。分眾屬於有着高毛率、高淨率和高ROE的壟斷性商業屬性企業,如今已經從經濟低迷期的逆勢擴張導致企業經營受困中走出來。未來,分眾會重現當初重返A股期間大白馬股的強勢走勢。

More Content