延續上週的漲勢,今日水泥股繼續“興奮”。

8月24日,水泥股普遍強勢,A股市場上,海螺水泥漲近4%,金圓股份、亞泰集團、西藏天路等漲超2%。

數據來源:Wind

港股市場華潤水泥盤中創歷史新高,漲超7%,東吳水泥、海螺水泥、中國建材、亞洲水泥等均有所拉漲。

數據來源:富途牛牛

回顧近兩個月,水泥行業走出爆發式行情,行業指數累漲近25%,大幅跑贏滬深300和大盤指數。

數據來源:Wind

試問該板塊為何有點嗨?

主要是基於:在經過了一陣頹靡期後,隨着中報龍頭業績的樂觀表現釋出,水泥板塊的上升週期繼續強勢帶來的利好。

隨着國內疫情的受控,宏觀經濟不斷趨穩,基建投資需求進一步釋放,疊加水泥價格近期上漲明顯,進而為入局標的帶來一定的業績支撐動力,促使水泥行業景氣穩步恢復。

量價齊升釋放利好

1.需求“雖遲但到”

眾所周知,水泥製造行業具有強週期屬性,受宏觀經濟影響較深,且對其下游端的需求依賴性較強。

回顧上半年,可以發現,水泥行業遭遇了嚴重的“水逆”。

2020年,突發的新冠疫情對其帶來一定的重擊,宏觀經濟暫時受挫,建築行業被迫停工停產,直接使得工程的延期及建築材料的堆積過剩,拉低水泥價格;雖説進入五六月,復工復產有序進行,需求量有所回增,但一時間進入雨季,施工進程再次被耽誤致使需求端難以完全釋放,水泥又被迫降價銷售,整體使得入局企業經營壓力倍增,水泥行業景氣度受到負面影響。

“2020年上半年,全國累計水泥產量9.98億噸,同比下降4.8%,降幅較1-5月收窄3.4個百分點;上半年水泥業營業收入4262億元,同比下降6.1%;利潤767億元,同比下降6.1%,降幅分別較1-5月份收窄2.1和3.8個百分點。”——國家統計局

然而,好在二季度外部環境的回暖為行業後期的強勢發展帶來有力的先決條件,使得需求端的顯著反彈,在一定程度上消化了部分消極作用。

基建投資累計同比增速&房地產開發投資累計同比增速

數據來源:華安證券

得益於二季度疫情進入常態化,人們生產生活進入正軌,宏觀經濟明顯好轉(全國GDP二季度恢復正增長),同時在基建逆週期調節的助力之下,重點工程項目落地,水泥需求雖然遲到但沒有缺席,迎來強勢反彈,供需格局得到進一步改善,使得行業景氣度有所回升。

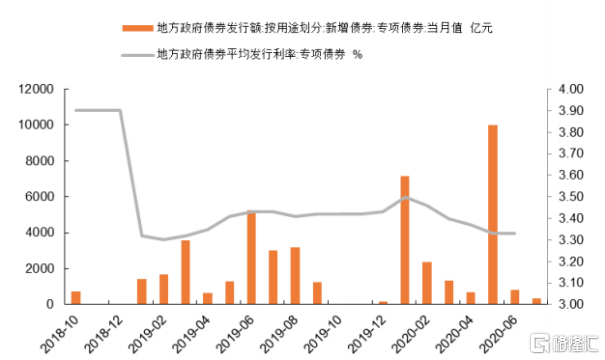

“今年國家安排地方專項債券3.75萬億元,比去年增加1.6萬億元,創下歷史記錄...從2020年1-6月已發行專項債的投向來看,基建領域佔比超過60%,相對於2019年專項債25%的基建領域投向佔比提升明顯。”——公開數據

地方政府專項債發行規模和利率情況

數據來源:長城證券

2. 漲價號角的吹響

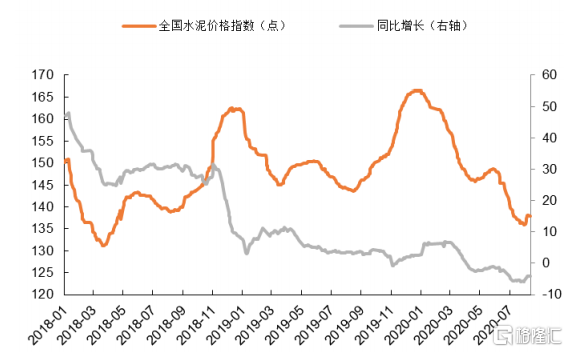

而隨着需求端得到有效釋放,旺季氣氛濃厚,水泥價格的上漲也便提上了日程。

數據來源:長城證券

尤其是進入8月後雨季基本結束,此前持續受到雨水天氣影響的長三角地區,在八月初進行第二輪提價之後,繼續推漲。

16日-20日江蘇地區蘇錫常、南通、鹽城、揚州、泰州等地水泥價格再次上調20-30元/噸;

上海地區各品種水泥價格再次跟漲20元/噸;

浙江北部及浙中南市場水泥價格先後通知上調30元/噸;

安徽阜陽、淮南地區高標水泥價格上漲30元/噸...

水泥價格的強勢自然也使得水泥企業鬆了一口氣,與此同時,成本端的下降也為其改善基本面帶來支撐,今年以來,受疫情影響,煤炭價格大幅下探,一度突破至紅色區域。

“一季度煤炭價格低於去年同期,其中4、5月份均價分別大幅低於去年同期21%和17%。”——公開數據

下半年怎麼走?

而隨着需求趨穩,疊加水泥價格的上漲,以及成本端的下降,相關水泥企業也迎來了一定的業績修復。基於此,下半年的水泥行業走勢也或將延續目前這一勢頭,保持向上週期。

畢竟在財政擴張、貨幣寬鬆和低利率環境之中,根據近期淡旺切換,在雨季結束後,延續穩增長基建項目逐步落地的利好,新設重點工程陸續開工,後期趕工壓力較大,水泥等週期性需求有望增長,相關價格有望保持高位,加固量價齊升這一特點,進而或帶動水泥標的的盈利彈性顯現,以及板塊迎來補漲行情。

“二季度,全國八成以上省份的水泥企業產量實現正增長,但水泥價格總體低於去年同期...下半年行業利潤預計超800億元,全年利潤總額達1500億元,低於去年預期,但或將是歷史第二高的數據。”——公開數據

在此之下,市場雖會產生一定的分化,但龍頭標的或將繼續凸顯其存在感。

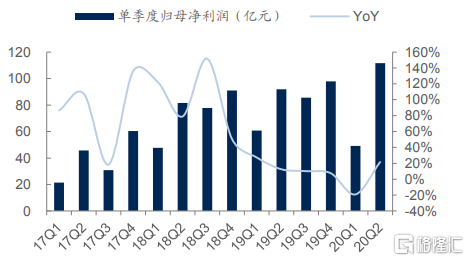

就拿海螺水泥來説,相較於一季度的受挫(20%的淨利潤下滑),其作為龍頭算是表現回穩。

數據來源:Wind

公司單季度歸母淨利潤及同比增速

數據來源:國信證券

根據最新財報,2020上半年公司實現營業總收入740.07億,同比增長3.30%;實現歸母淨利潤160.69億,同比增長5.31%,高於市場預期;每股收益為3.03元。報告期內,公司毛利率為31.4%,同比降低1.0個百分點,淨利率為22.5%,同比提高0.7個百分點。

同時,在費用管控方面,銷售、管理、財務費用率分別下降 0.35、0.63、0.29pct至 2.42%、2.40%、-1.17%;現金流狀態也較好,上半年在手貨幣資金+交易性金融資產達到763.8 億,同比增長約 115%,剔除有息負債後的賬面淨現金達到485億元,同比增長86.7%;且報告期末資產負債率18.8%,降至歷史低位。

公司資產負債率(%) 以及淨現金狀態

數據來源:國信證券

在銷量方面,受疫情影響,2020上半年公司實現水泥熟料合計淨銷量1.87億噸,同比下降7.6%;其中,自產品銷量1.41億噸,同比下降3.4%,優於全國整體(1-6月產量下滑4.8%);在成本方面,由於佔比超五成的燃料及動力成本下降明顯,水泥噸成本174.5元,同比下降1.04元。

要知道水泥行業具備較低的投資和生產壁壘,隨着中小型水泥廠的出現,市場競爭時常陷入混亂無序,而這會直接導致產能過剩且利用率偏低,不利於行業的良性發展。為改善這一行業痛點,目前提高產能利用率勢在必行,除了實行錯峯生產之外,市場集中度也需進一步提升,這就是近年來國家鼓勵相關企業開展併購重組,以促進規模化、集約化經營的原因。

“近年來前十強水泥企業產能佔比由2012年的36.23%上升至2019年的48.36%。”——公開數據

因此,在水泥板塊後勁猶在的背景之下,目前板塊處於低位估值,看好週期股核心資產的成長邏輯,即基於對量價表現的樂觀,水泥頭部標的(海螺水泥、中國建材、華潤水泥等)會繼續拓展能力邊界,成長性較為凸顯。

水泥製造(申萬)PE(TTM)

數據來源:華安證券

結語

今年以來,水泥板塊整體維持了震盪攀升的格局,這與其所處的市場環境緊密相關。一方面,疫情和極端天氣影響行業景氣度,需求受到抑制,水泥價格出現明顯跌幅,使其受挫;另一方面,在後期隨着宏觀經濟的復甦,旺季需求跟上,水泥漲價頻現,海螺水泥等業績趨穩,整體為行業後續走勢帶來積極驅動力。

目前身處8月,行業迎來淡旺季的轉折點,展望中後期,在基建和房地產開發加速回暖之下,需求端繼續發力,水泥價格也逐步企穩,板塊活力還是較為可期。當然,萬事小心為上,原料成本以及基建建設等因素帶來的不及預期風險也無法忽視。

More Content