作者 | 南方

數據支持 | 勾股大數據

來源 | 格隆匯探雷區(ID:glh-tlq)

上篇提到人福醫藥在2018年遭遇業績滑鐵盧後,2019年迎來困境反轉,邱國鷺、陳光明大佬旗下管理的基金也瞧上了他。

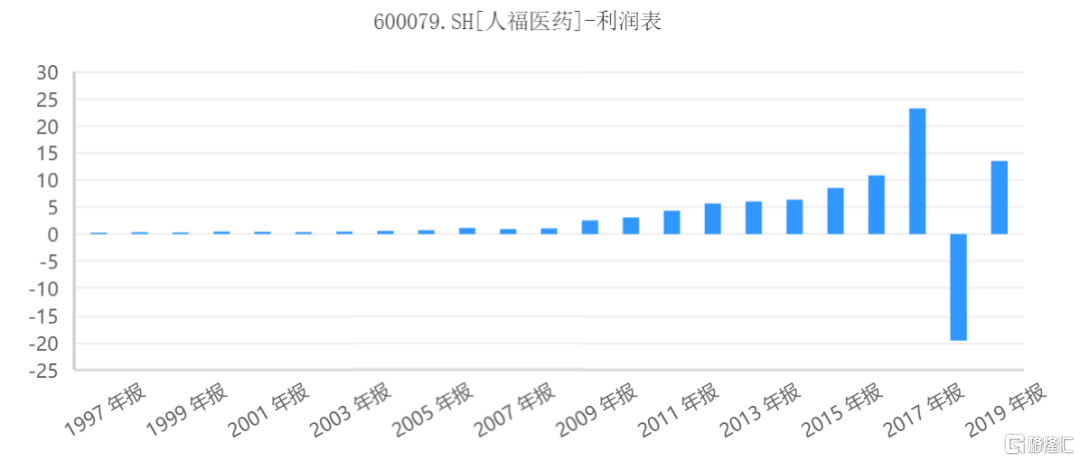

上市23年,人福的大虧大賺都集中在最近幾年,準確地來説,是2017年大賺,2018年首虧。

鄰近2年,業績的極端走勢,像是被人為操縱過的。

01

疑似業績操縱

2018年,人福醫藥在海外資產Epic Pharma上栽了跟頭。

Epic Pharma是一家研產銷一體的國外醫藥公司,具備美國藥管局的DEA 認證,可以生產管制類藥品。收購當時是衝着EpicPharma有麻醉鎮痛藥在研產品和管制資質,但近年其主要產品是一款用於治療膽囊結石、膽汁反流性胃炎等肝膽疾病的"熊去氧膽酸膠囊",這款產品是Epic Pharma的主要利潤來源,90%以上的毛利都是它貢獻的。

2016年5月人福以34.63億的價格收購了Epic Pharma,形成商譽28.02億,同時還有計入無形資產的5.06 億藥品經營許可權等。

一堆真金白銀就買了一個"大單品依賴"的海外資產,而且增加上市公司一大堆"看不見摸不着"的資產。這等於是隨時有可能變成泡沫。

2017年,收購第2年,Epic Pharma就出現了業績下滑,從2016年的3.36億淨利潤下滑至2.1億,同比下滑38%。

2018年,主打產品"熊去氧膽酸膠囊"的價格因為市場供需直接下滑了80%,毛利率從90%下滑至55%,導致Epic Pharma經營虧損,2018年,公司就Epic Pharma全額計提了共計30億的商譽減值損失和無形資產減值損失,成為人福醫藥2018年首虧的主因。

看到這,大家的疑問是,為啥2017年出現業績下滑苗頭時,公司沒有計提商譽減值,反而是到了2018年一次性全額計提?

看完2017年的財報後,再去翻了下公告,探雷哥感受到了人福醫藥2017年滿滿的業績求生欲。

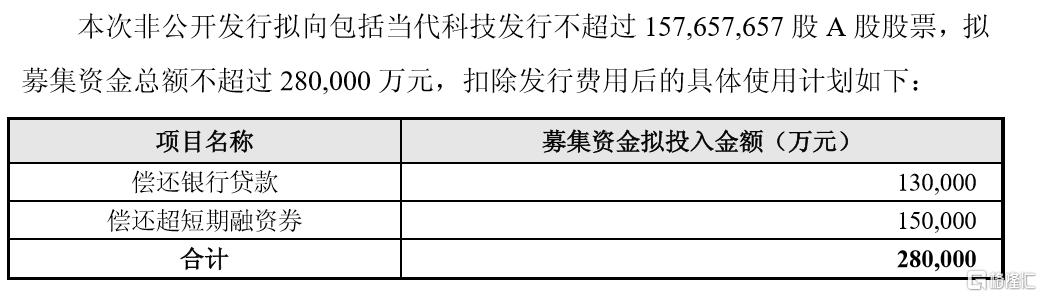

2016年下半年,公司推出一筆定增預案,全部是用來償還銀行貸款和償還超短期融資券,當時是向控股股東當代科技發行的,定增價是17.65元/股,募集了11.6億,這筆預案在2017年8月才獲得批准。2017年11月才完成實施。

如果當時業績出現大變臉的情況,這筆融資估計是有受阻的風險。

2017年,公司還有一筆19.45億的高額投資收益,主要是出售生產經營血液製品的武漢中原瑞德公司80%股權帶來的投資收益約18億,2018年,公司又繼續處置了剩餘20%的股權,實現投資收益約2.65億。

事後再看,這筆鉅額投資收益出現在2017年是必然,而且必須是在2017年發生,咋説呢?

2017年4月公司開始將中原瑞德進行資產分拆,6月公告賣,8月剛賣完,又繼續分拆另外一項資產,8月公告賣。當月被上交所問住了,終止交易,風聲一過,11月再公告賣,最終,終於趕在2017年12月26日把資產過户出去。剩餘20%在2018年賣了。

中原瑞德80%的股權估值為24億,較2016年實現的淨利潤、分立後淨資產分別溢價45倍、13倍!高溢價賣給外國公司給公司帶來了21億的投資收益,剩餘20%股權重估收益2.7億。

這筆價值24億的處置,確認了21億的處置收益和2.7億的重估收益,減少了1.32億的商譽,當年也收回了投資處置款23.6億。

這筆17年確認的鉅額收益23.7億跟2018年公司計提的商譽減值損失27.76億,金額較為相近,讓探雷哥感覺這兩筆像是被人為操縱了期間分佈。

02

困境反轉背後的盈餘管理和資金迷局

人福目前的資產負債率還是在63%的高位,2020年內要償還的即期債務高達118億,貨幣資金47億,公司的債務償還,除了一部分經營回收以外,還需要在很大程度上依賴於73億多應收賬款的回收,不排除公司繼續剝離資產回收現金流。

應收賬款目前屬於人福一項佔比最大的資產,算上長期應收款,共計85億,2成多的資產都是白條,沒法讓公司不動點心思。

以2019年年報為例,70億的應收賬款有14億做了借款質押,另外這些白條,公司把它分成了3類分別進行壞賬計提,92%是醫藥板塊的白條,7%是兩性健康業務產生的,剩餘1%是環保業務。

對於白條較多的醫藥板塊、兩性健康板塊,公司給予的壞賬綜合計提比例是1.33%、1.31%。而佔比1%的環保業務卻計提了19.05%。

如此厚此薄彼的操作,無非就是給自己調節點利潤。所以2019年的業績反轉仍然是有人為努力成分在的。

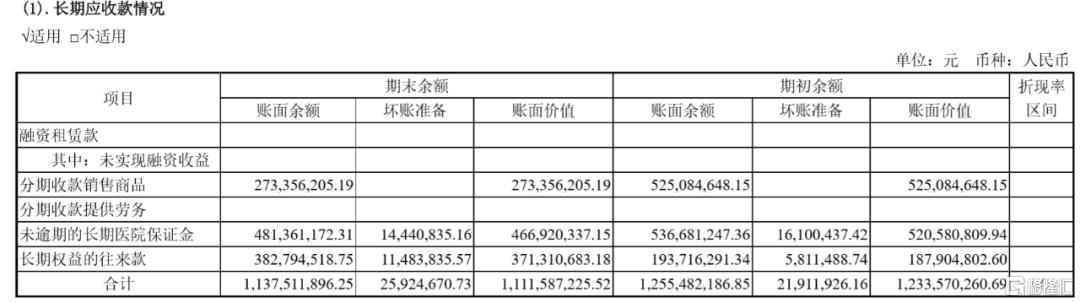

我們再看看長期應收款,從16年的4.4億飆到了19年的11億。其中,大頭是給醫院的保證金,其次是長期權益的往來款3.8億。

這部分保證金仔細分析,其實是公司醫藥商業(批發)業務產生的,更進一步印證了前篇説公司醫藥商業業務雞肋,不光上下游佔用,連保證金都大量佔用。

往來款中2.6億是應收"武漢珂美立德"的欠款,1.2億是"武漢光穀人福"的欠款。武漢光穀人福生物醫藥是人福醫藥持股單位,屬於關聯方,而"武漢珂美立德"是當代集團控制的核心企業之一。

意味着3.8億都是關聯方對上市公司的資金佔用,對應的背景是控股股東質押率高達74%,公司短期償債壓力較大的情況下。

還有就是公司的其他應收款也是比較詭異。

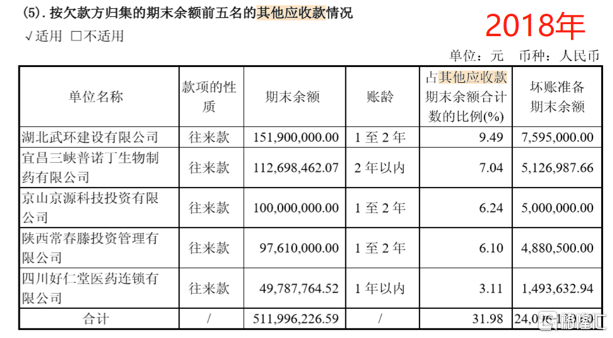

我們看2017年-2019年年報披露的其他應收款欠款對象。從2017年-2018年,其他應收款單位及賬齡期限比較連貫,即湖北武環2017年當年的欠款,2018年分文未還時,成了2018年賬齡為1-2年的欠款。

但這個規律到了2019年就不連續了,湖北省嘉隆科技當年一筆1個億的欠款,其賬齡是2-3年,而該欠款單位並未在2018年年報有所披露。這點不得不讓外部投資者對公司的信披準確性打個問號。

而且,2018年曾答覆監管部門2019年全部回款的湖北武環,依然在2019年還欠款1.27億。

這幾位金主為啥這麼牛掰?

探雷哥就援引之前寫過的文章結論,2017年欠款的幾個單位其實都是"京山系"。

宜昌三峽普諾丁原來是子公司宜昌三峽製藥分立而成,2017年決定出讓時,該標的資產虧損狀態,所以折價27%出售。

最開始定的接盤方是剛成立的天乾健康,由天乾資管、京山京源分別持股45.45%,天乾資管的最終控制方是當代集團。

當時這筆類似"特殊安排"的關聯交易在監管問詢中破產,2017年11月,公司以非關聯交易的形式賣給京山京源,虧損加鉅額負債,京山京源接了盤。

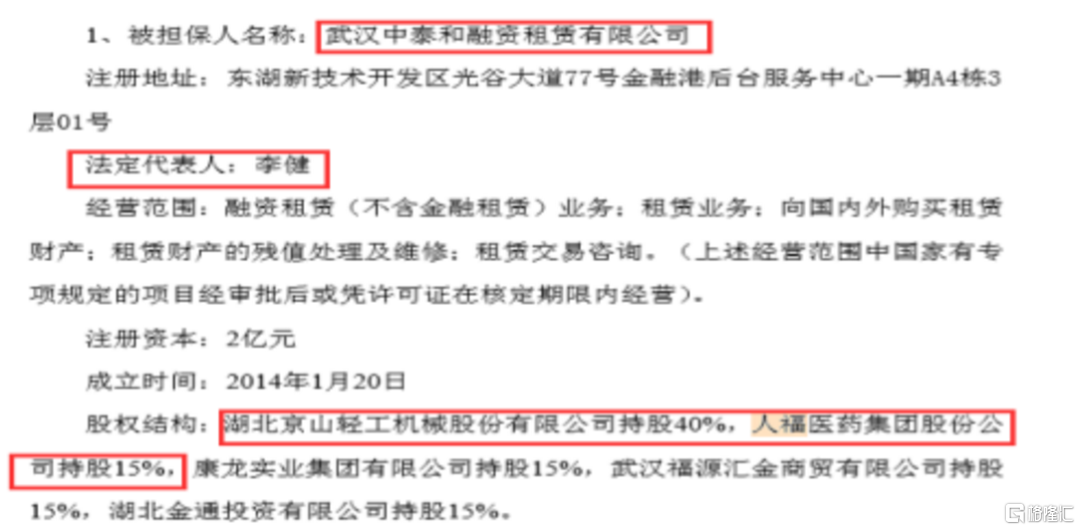

而京山京源的實控人李健是人福醫藥聯營企業"武漢中泰和融資租賃公司"的法人代表。這家聯營企業,在上市公司京山輕機2017年披露的一份對外擔保公告來看,京山輕機持有"武漢中泰和融資租賃"40%的股份,人福醫藥持股15%。京山輕機和人福醫藥是存在聯營關係的。

三峽普諾丁剝離出體外後,欠上市公司1.35億,同時京山京源欠上市公司1.7億股權款。

而且,另外一位欠款方"湖北武環"在2016年9月21日以前,還屬於京山輕機的控股子公司(持股51%),京山京機董事長孫友元雖然退出股東席位,但現在仍然是武環公司的董事。而且湖北武環建設目前參股京山武環18.18%,也證實湖北武環屬於京山系。

而綠之源健康,通過天眼查得知,也是京山京源的100%控股子公司…

綜上來看,京山系在2017年,通過直接或者間接的方式,共計佔用人福醫藥5.8億資金。

2019年年報中,新出現的湖北嘉隆其實是宜昌三峽普諾丁的大股東,宜昌三峽普諾丁不僅分文未還,而且欠的越來越多,不光自己,它的股東也欠上市公司的錢。

除此之外,2019年還新增了"武漢當璟公司",該公司是上文提到的長期應收款關聯方欠款單位"武漢珂美"的全資股東,和當代集團存在一定的關聯關係。

第5大欠款方"集利企業"則是網貸平台椰子理財的運行主體,其股東"深圳市椰子投資有限公司"已經在2019年5月註銷,法人施宣集旗下還有金融企業,其本人還曾在重慶醫藥集團任職。

而重藥集團是公司在2020年處置醫藥商業公司"四川人福"股權的接盤方。從種種跡象來看,公司與重藥集團之間真的毫無瓜葛?這筆錢的拆借背景的真實性又如何?留給人福醫藥回答吧。

03

展望未來

就在公司在2018年大洗澡後,2019年人福醫藥開始輕裝上陣,實現收入同比+17%,淨利潤同比+169%。

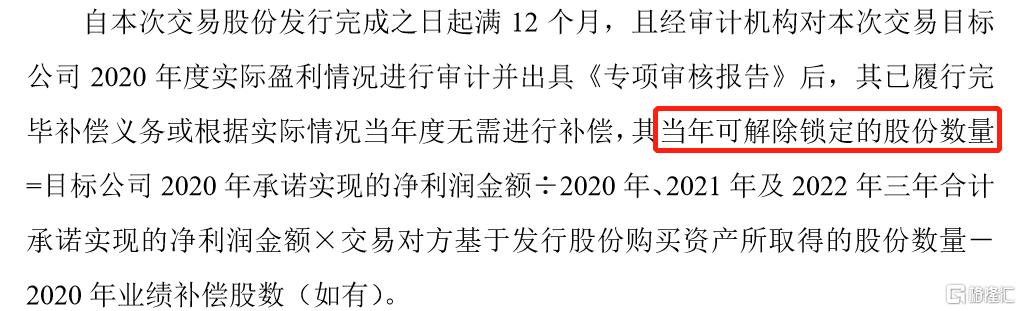

2020年4月,宜昌人福董事長李傑走馬上任新董事長,並在今年8月,打算通過向包括李傑在內的關鍵管理人員通過發行股份的方式收購宜昌人福另外13%的股權,實現管理層的利益綁定,突出麻藥核心主業。

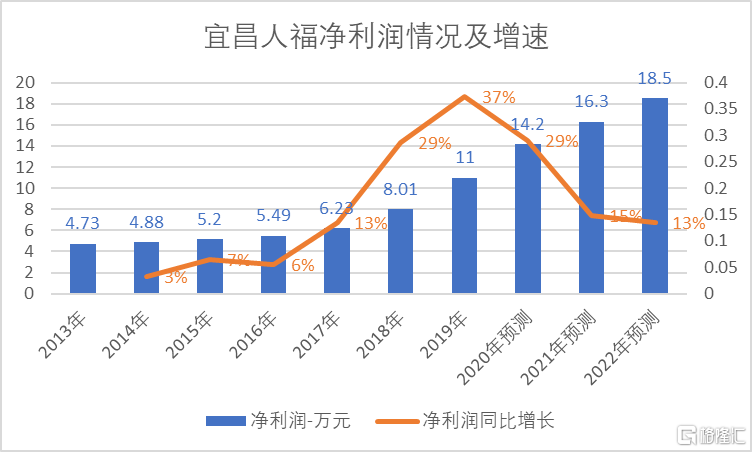

交易對方几位股東的股權將會根據標的資產的業績完成情況分3批解鎖,2020年-2022年,宜昌人福承諾分別實現不低於14.2億、16.3億、18.5億的税後淨利潤。

根據宜昌人福歷年的業績表現情況來看,宜昌人福2019年實現淨利潤11.32億,歸母公司淨利潤8.4億。近十年營收持續高速增長,年複合增長達20.9%。

2017年-2019年,宜昌人福的增速較好,上述業績承諾期的淨利潤增速則是開始趨緩的節奏,不屬於激進的業績承諾。

在業績增長較好的2017年-2019年期間,人福並沒有新上市的麻醉、精神類大單品,仍然是靠以前的麻精類藥品的銷售業績。17年,公司的氫嗎啡酮、納布啡納入國家醫保後快速放量,瑞芬太尼 17年醫保目錄取消手術麻醉限制,18年納入國家基藥目錄。

2020年,人福的麻醉單品"阿芬太尼"新上市,還有一項二類精神藥品"苯磺酸瑞馬唑侖"上市。

在人福主要的8項麻精藥品中,2020年上市了2項,比以往年份新上市的單品要多。

麻醉精神類藥品有個特點,就是一款藥物的生命週期較長,藥品更新迭代慢,短時間內難以被替代。

帶來的量級不確定,確定的是有了下一個重要的營收增長點。根據券商預測,這兩款單品都屬於營收10億級的單品,加上,麻醉精神類藥品屬於強管制領域,不擔心充分的市場競爭和集中採購的政策衝擊,加上麻精類產品從手術科室推廣至其他科室應用,市場空間較大。

另外,因為麻醉藥的致命性和成癮性較大,如果降低其劑量,向着副作用更小的方向進行產品研產銷,則又是增量需求。

宜昌人福目前在研的產品就包括透皮貼劑、口腔貼片、鼻噴霧劑。

如果上述產品順利上市,公司要在2020年實現同比29%的利潤增長,實現14.2億的淨利潤還是有可能的。

好在宜昌人福是沒有商譽的,公司另外一個風險是商譽風險。目前公司剩餘商譽38.4億,佔淨資產的27%。

佔比較高的商譽資產依次是兩性健康業務24.74億、北京巴瑞醫療器械(醫藥商業)6.23億、四川人福(醫藥商業)2.88億、杭州諾嘉(醫藥商業)0.84億。

兩性健康業務還有計入無形資產的商標及品牌8.94億、客户關係3.67億。等於是公司因收購兩性健康業務新增了"看不見摸不着"的資產37.2億。

上篇分析過,人福的兩性健康業務已經是處於寡頭壟斷階段,但好賣不好賺,連續2年淨利潤率只有2%,而且就拿2019年來説,2019年1-9月,這塊業務收入12.75億,但淨利潤只有374萬。2019年全年收入19.28億,淨利潤是4544萬。當年4季度有比較明顯的業績衝刺痕跡。

這塊業務地位雖然穩固,但業績仍然有不確定性。

但相比於麻藥和兩性健康業務,公司的醫藥商業業務的風險還是比較大的。

根據上篇分析,商譽佔比最高的是北京巴瑞醫療器械公司,該公司以經銷全球診斷行業領導企業羅氏的生化免疫診斷產品等,2012年以7.76億收購而來的。並在2012年-2014年帶有業績承諾,都完成了,從該公司自併購以來的業績表現情況來看,從2017年開始,公司的淨利潤增速開始趨緩,2019年收入及淨利潤開始出現了同比下滑的情況。

所以,如果2020年巴瑞醫療資產沒有剝離計劃的話,可能會因為業績下滑帶來6.23億的商譽減值風險。

但巴瑞醫療目前是醫藥板塊還算業績貢獻度較大的一個標的,所以這塊還得跟蹤公司的經營改善情況。

四川人福是公司於2016年3月收購的,商譽原值2.88億,同時在2016年-2021年附有業績承諾,2018年,公司就還差1000萬,沒完成業績承諾,計提商譽減值0.62億,截至2019年還剩餘商譽2.26億,2020年8月,公司宣告作價3.62億出售持有的四川人福股權,理由是退出不具有優勢的業務。

出售淨損失2600萬,收到3.62億股權轉讓款、收回四川人福及其子公司約3億借款並減少有息債務約10億。

為啥能帶來這麼多利好影響,根據上篇分析就知道,醫藥商業業務是塊資金佔用較大的雞肋業務。

根據上面提到的更重要的是,提前處置掉損失0.26億,還能剝離商譽資產,總比繼續佔用資金,業績表現不及預期,後續商譽減值2.26億的方案更好。

04

結束語

擅資本運作的王少帥時代已遠,2020年是新董李傑上任後的第一年,第一份中報成績單並不太好,收入和經營性現金流雙雙下滑,淨利潤因為較多投資收益的影響,同比增長14%。總之,2020年是人福醫藥歸核後的大考年。

前往微信,關注“格隆匯探雷區”(ID:glh-tlq)

More Content