作者 | cyy

數據支持 | 勾股大數據(www.gogudata.com)

8月18日晚間,中國巨石發佈半年度業績報告,公司上半年營收同比下滑3.4%,歸母淨利潤同比下滑27.7%,毛利率下滑8.6個百分點。乍一看,公司業績上半年表現不佳,然而在業績下滑的背景下,中國巨石股價週三在短暫低開後一路上漲一度漲停,最終收盤於+8.9%。

這是怎樣的一個公司?為什麼市場對“不佳”的半年業績這樣反應?

1. 玻纖行業是好行業嗎?

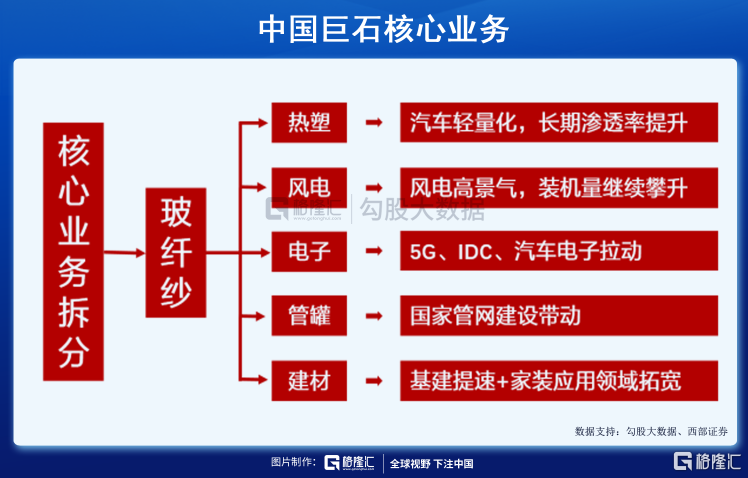

中國巨石主要經營的業務是玻璃纖維,這是一種性能優異的無機非金屬材料,其下游主要應用在建築建材、交通運輸(如汽車等)、風電、工業設備和電子等領域,是複合材料中使用量最大的增強材料,應用種類細分超過六萬種,需求場景廣泛。

從玻纖的需求端來看:

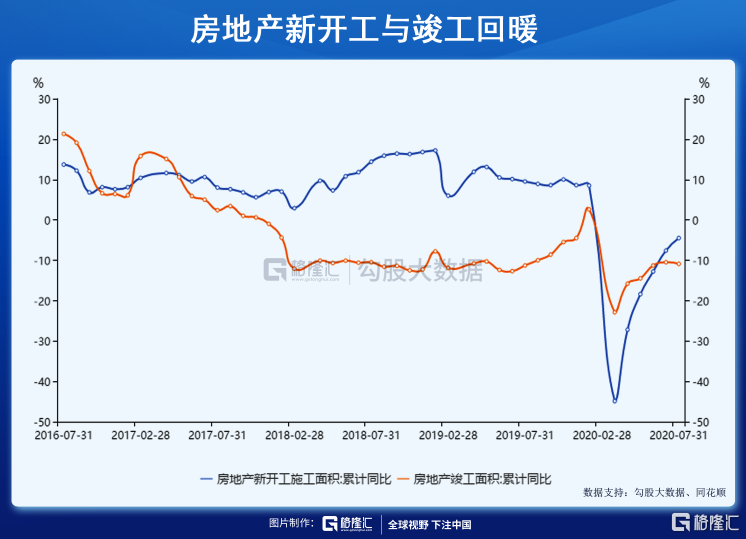

1. 建築行業需求旺盛。建築業是玻纖最大的需求領域,主要包括房地產和基建兩方面。今年疫情對建築行業衝擊較大,但從3月起基建與房地產均呈現迅速反彈之勢,帶動水泥等多個上游領域景氣度提升。在建築產業中,玻纖在多個領域均有應用,如混凝土模板、牆面、衞浴門窗等,因此建築行業的回暖將帶來玻纖行業的需求提升,下半年需求將高於上半年。

2. 汽車輕量化將提升玻纖需求。玻纖在交通運輸領域可運用於高鐵、輪船、高速公路等方面,在汽車上的應用主要在汽車零部件上。現階段,汽車輕量化是未來汽車重要的發展方向。玻纖增強塑料的重量為鋼鐵的1/3,可有效對汽車的部分零件進行替換而減輕重量。據測算,汽車每減重10%油耗將降低6%,而新能源汽車減重不僅節能還將增加續航里程,對新能源車來説十分重要。目前,我國玻纖改性塑料在整車上的應用佔比約8%,對比歐美16%仍有較大提升空間,未來玻纖需求將進一步提升。

3. 風電搶裝將支撐玻纖需求。玻纖具有輕質及耐腐蝕的屬性,是風電葉片優質的製造原料。我國風電項目近年不斷增長,玻纖需求也受益增長。2019年,國家發佈針對風電補貼的政策,要求在2021年底前仍未完成併網的陸上風電項目,國家將不再補貼。現階段,風電市場已處於供不應求的狀態,葉片廠商不斷要求供貨,以在政策節點前完成搶裝,玻纖需求下半年將會繼續得到支撐。國內僅有幾家玻纖廠商可以做風電紗,而中國巨石便是其中之一。

如此多的應用場景,按理來説必定有很多競爭者想進入玻纖行業分一杯羹。但實際上,玻纖行業具有較高的行業壁壘。一般來説,玻纖新進入企業從拿地、點火到產品正常生產一般需要三年時間,而隨着單窯規模提升,技術難度就越高,生產難度越大,而我國新的行業准入門檻還在不斷提高,使新進入者資金技術成本更高。

因此,行業需求大+行業壁壘高,使得巨頭在玻纖行業優勢明顯。

2. 中國巨石是好公司嗎?

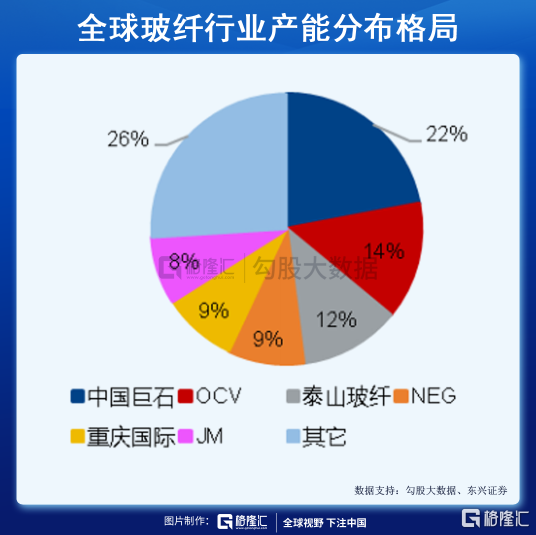

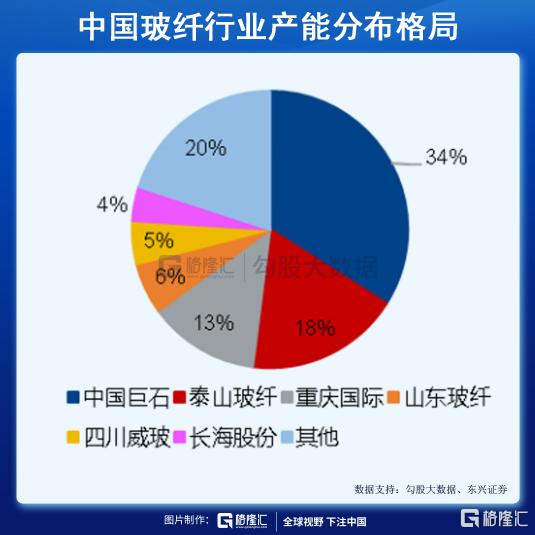

中國巨石在行業內是當之無愧的龍頭,現階段,玻纖行業集中度較高,全球前六大玻纖企業產能佔比達74%(巨石22%全球第一),國內前六產能佔比80%。巨石玻纖主業營收佔比在所有公司中最高,是全球最精於玻纖製造的企業。

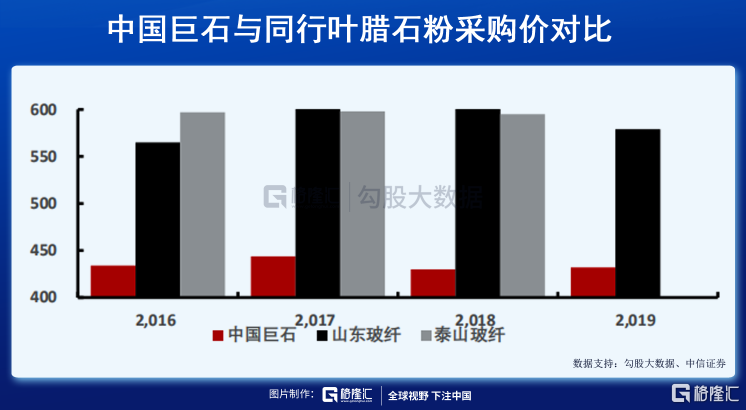

在玻纖產品中,原材料佔到成本的40%以上,是行業最主要的競爭要素。玻纖原料主要為葉臘石,我國葉臘石儲量在全球佔到30%,國內玻纖企業在原料價格方面比國外公司更具優勢。

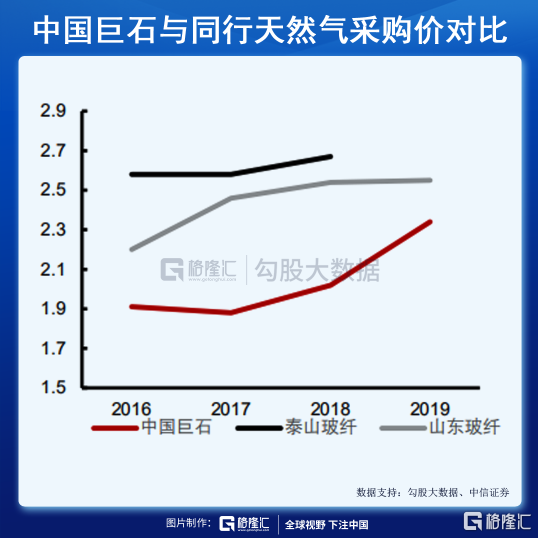

橫向對比國內玻纖企業,中國巨石的最強競爭力在於最低的原料、燃料成本。葉臘石在國內主要分佈在浙江與福建,並與水泥一樣有“運輸半徑”的特性。巨石公司位於浙江,並在2012年收購了全球最大的葉臘石粉公司,使公司原材料價格遠遠低於同行。此外,巨石在天然氣採集端也有價格優勢。天然氣是生產玻纖的主要能源,公司通過談判、長期協議等手段使天然氣價格維持較低水平,低於行業同行。

巨石主要佈局在浙江與江西,而我國玻纖材料需求主要集中在華東及華南,巨石即靠近原材料產地,又靠近市場,使運輸費用大大降低。此外,巨石的央企背書也使其融資成本較山東玻纖等同行處於較低水平。

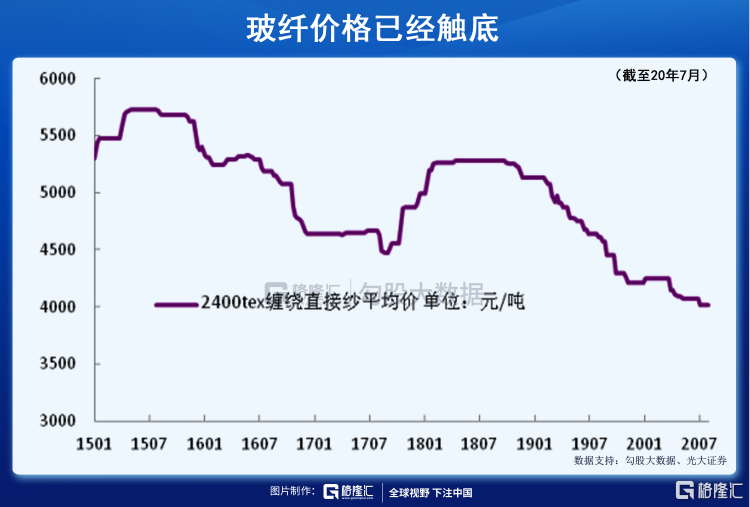

3. 當下是玻纖行業的拐點

當前來看,玻纖價格已經觸底並小幅反彈,處於拐點時期。據測算,8月前半月,中小企業玻纖價格已處於盈虧平衡狀態,價格繼續下行將虧損,因此在成本支撐下價格下行幅度已經不大。近期國內需求提升,國外訂單轉好,主要企業產品價格已有小幅上漲,龍頭企業庫存較前期也有所下降。下半年需求提振將迎來價格反彈,業績回暖。

4. 總結

從中國巨石的中報來看,業績總體符合預期,利潤雖有小幅下滑,但在疫情影響下已經是不錯的表現。玻纖價格今年以來大幅下滑,在價格下滑的前提下利潤僅小幅下降,在上半年公司銷量是在上升的,行業下行期間,市場份額繼續提升是公司上半年亮點。近期,玻纖價格已經觸底抵達拐點,部分廠商已在試探漲價。下半年玻纖行業在基建、風電領域的需求仍預計將保持旺盛態勢,玻纖全年需求仍將有較大增長空間,公司業績有望繼續提升。

此外,中國建材在2017年承諾將在三年內解決旗下中國巨石與中材科技的同業競爭問題,如今天山股份已經開始重組,巨石與中材的整合也接近約定之時,未來隨着合併整合,同業競爭的消除也有望帶來巨石估值端的提升。

More Content