8月18日晚間,寶龍地產(01238.HK)公佈中期業績。次日,受颱風天氣影響港股下午開盤,在當日行情趨弱的市場環境下,寶龍地產受中報業績表現刺激,股價逆市大漲,當日收漲13.47%。值得一提的是,自8月10日起,公司股價就已經開始呈現持續拉昇之勢,至今累計漲幅達近30%,公司股價和成交量快速放大的背後,反映了當下二級市場對公司價值的高度看好。下面不妨透過中報來一睹其業績風采,並探尋其中的投資機會。

1、業績回顧

中期財報顯示,2020年上半年,寶龍地產實現營業收入172億元人民幣,同比增長40%;毛利潤為64億元,同比增長34%;歸母核心淨利潤為18億元,同比增長44%;毛利率為37.1%;歸母核心淨利率為10.5%,同比增長0.3個百分點;中期每股派息12港仙,同比增長33%。

從上面數據不難看到寶龍地產交出了一份相對亮麗的中期成績單,相關核心指標均取得了不錯的增長。考慮到今年疫情爆發的背景下,上半年整個宏觀經濟以及地產行業面臨着較大沖擊,寶龍地產在相對艱難的環境中,取得的這份業績着實難得可貴。

業績優異表現的背後驗證了公司強勁的運營實力和有着穿越週期的經營能力,下面圍繞具體指標進行詳細探討。

a、銷售穩步增長,盈利能力強勁

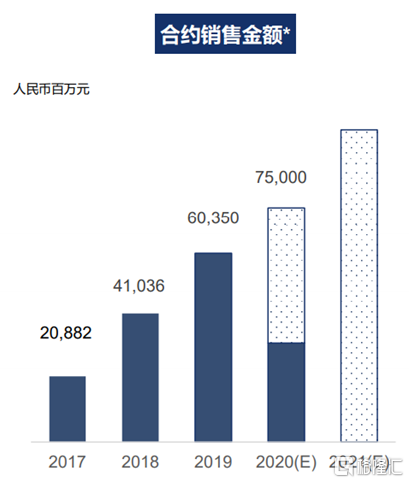

面對疫情衝擊,寶龍地產在銷售端展現出了強勁的韌性,公司上半年合約銷售取得了優於行業的表現,而截至7月底,公司已經實現合約銷售390.18億元,完成全年銷售目標750億元的52%。即便在疫情造成企業銷售在一季度經歷停擺的情況下,寶龍地產仍然保證了銷售端的發力。

展望下半年,公司預計可售貨值為937億元,對應去化目標在46%,考慮到國內疫情得到控制加之下半年通常也是房地產銷售旺季,公司今年整體完成目標的難度不大。

此外,得益於過去公司強勁的銷售增長帶來的項目結轉,寶龍地產上半年的營收也實現了大幅增長。毛利率更是居於行業領先水平,公司盈利能力持續增強,利潤增速表現亮眼。

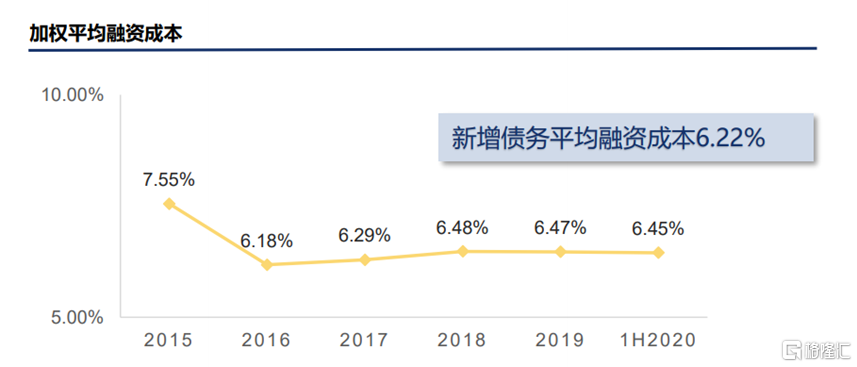

b、持續降槓桿,融資優勢顯著

疫情之下,市場更為關注房企的穩健經營能力,寶龍地產在降槓桿動作上展現了強勁的決心。公司淨負債率自2018年持續降低,截至今年中期,淨負債率僅不到80%,處在行業合理水平。

公司嚴控成本,在融資端不斷髮力,融資優勢顯著,上半年新增債務平均融資成本為6.22%,低於中國指數研究院統計的2019年30家上市代表房企6.4%的平均融資成本。

二、主營開發業務強勁增長,成長性不斷釋放

寶龍地產的主要業務分為物業開發、物業投資、物業管理服務、其他物業開發相關服務四大板塊,其中物業開發為公司主要營收來源,目前已接近總收入的九成。

從數據來看,公司物業開發增長態勢良好,物業開發收入較去年同期有着46%的增幅。而在銷售端,公司即便面臨疫情衝擊,仍然在行業中保持着較高的目標達成率,銷售端的表現支撐回款,確保了現金流的健康,也帶來了未來業績較大的釋放空間。

寶龍地產在地產開發業務板塊成長動力十足,而這主要則得益於公司在土儲端的不斷蓄力。今年上下半年,寶龍新增土地15塊,計容總面積238萬平方米,新增可售貨值473億元,權益比例為61%。公司在拿地上保持相對謹慎的姿態,上半年公司新增土儲地塊總溢價率僅為8.8%,公司嚴控拿地成本,不高價拿地,這也為後續項目開發留足了利潤空間。

截至今年6月底,寶龍地產在長三角、大灣區、海西、環渤海、中西部、海南六大區域38座城市共佈局129個可售項目,總土地儲備2859萬平方米,可售總貨值3858億元。其中,長三角佔比76.1%,一二線佔比超60%。

公司不僅土儲佈局具有明顯的區位優勢,同時也有着較大的成本優勢,截至期末擁有土儲平均成本僅為3201元/平方米,這也為帶給主業業績打開了向上彈性,保障了公司成長性不斷得到釋放。

三、商業生態快速成熟,凸顯戰略協同效應

寶龍地產在地產行業中最大的特徵在於公司商業運營一直處在領先位置,其透過不斷打造成熟的商業生態,為主業賦能,帶來了巨大的協同效應。

自去年底分拆上市後,寶龍商業成為內地首家在港上市的輕資產商業運營商,公司業績繼續保持快速增長,財報顯示寶龍商業上半年的收入為8.69億元,同比增長16%,淨利潤為1.45億元,較上年同期增長66.4%。具體業務層面來看,上半年公司實現租金及管理費收入15億元,同比增長10%,酒店收入為2.9億元。公司下半年還將有10個商場和2個寶龍天地預計將投入運營。

公司不斷強化商業運營,形成"地產+商業"雙輪驅動的發展格局,目前,商業開發業務正處於高速增長期,而商場業務也在不斷加快佈局。截至今年6月底,寶龍地產持有及管理的商業廣場達到42家,另管理3家輕資產項目。公司用於商業物業供租賃的商業建築面積(包括已竣工物業及在建物業)約為544.05萬平方米,同比增加7.2%。長遠來看,公司提出未來5年新開業100座商場的目標,平均每年新增20個商場(10自持+10市場拓展)。

值得一提的是,今年7月,寶龍商業的併購首單落地,以4055萬元的交易對價收購了浙江星匯60%的股權。據瞭解,浙江星匯目前有14個在管零售商業項目,在管面積為89萬平方米,位列浙江省輕資產商業管理公司首位。公司不斷加快在商業地產領域的擴張步伐,積極獲取優質資源,為未來成長打開向上空間。

更為關注的還有今年6月公司引入了有着豐富專業經驗的明星職業經理人陳德力的加盟,由其全面服務寶龍商業的運營及管理。隨着公司對管理團隊的調整完畢,預期未來新的變革也將為有望助力公司在商業板塊有更多的表現,整個板塊的盈利能力還將進一步增強。

藉助"地產+商業"協同發展模式,寶龍地產在資源獲取上有着巨大的優勢,今年上半年公司54%的新獲取資源即是以商業+住宅合作形式獲取,其區位和成本也都均具有強勁的競爭力。此外,商業板塊穩定的現金流也保障了公司整體的健康運營,提升了抗風險能力。

四、結語

當前,新冠疫情陰影籠罩下,宏觀環境的動盪令市場資金更偏好於兼具成長確定和安全性的投資標的,從行業角度來看,地產行業當前整體估值處在歷史底部,安全邊際較高,是避險資金不錯的去處。而從行業內部來看,寶龍地產在傳統住宅開發和多元業務上均有亮眼表現,其未來的成長空間以及安全經營能力也將有望讓其獲得市場更多的關注。

值得一提的是,近三年寶龍地產股利增長率持續維持在高位,2019年年度分紅達到0.4港元每股。股利支付率不斷提升,公司豐厚的派息分紅也令其在投資上具有較高的性價比。

在中期業績公佈後,近期包括花旗、瑞銀、富瑞等在內的多家機構券商相繼發佈研究報告,看好寶龍未來發展,其中不少機構紛紛提升公司目標價,而瑞銀、富瑞、華泰香港等機構更是將寶龍地產評為行業首推標的。

從大行觀點來看,花旗報告指,寶龍地產2020年中期業績表現強勁:利潤率增長超預期,同時很好控制了財務成本。花旗重點關注了寶龍新五年戰略規劃的啟動,認為在雙焦點商業模式的支持下,寶龍的結構佈局將逐步完善。花旗重申寶龍地產"買入"評級,並提升目標價至8.0港幣。

此外近日高盛高華首次覆蓋寶龍地產給予公司買入評級,目標價至7.5港元,高盛高華在其報告中表達出對寶龍後續發展的充足信心,其預測公司2019-2021年合同銷售複合年增長率為23%,顯著高於10%的行業平均值;高盛高華認為,寶龍地產在規模和營運效率上都有很大的發展空間,並將達到頂級購物中心開發商的水平。其同時也強調,寶龍地產的銷售一直保持穩定增長,但其股價估值相較其他同業差距仍然很大,其中轉型中的購物中心,市場隱含商業估值相較 2020預期租金收入為2.3倍,遠低於6.3倍的同業均值。

公司獲得一眾專業投資機構對其價值的認可,進一步體現了寶龍地產強大的經營和治理能力,在多重優勢助力之下,預期公司在資本市場也將還會有更好的表現。

More Content