近日,關於中歐基金投資經理葛蘭新品基金被爆買的消息刷屏投資圈。

這是一個原本走科研路線的人才因緣際會轉身基金圈,如今華麗變身成為明星基金經理的勵志故事。

因為葛蘭近期管理的基金成績持續搶眼,並且年輕、高知、有顏值,因此圈粉無數,還被粉絲並冠名了“醫藥女王”、“基金女神”、“清華學霸”等多個靚麗稱號。

實力也好,造勢也罷,反正葛蘭如今的名聲確實如日中天,連帶着她近期新發的新基金產品也被瘋狂追捧。

葛蘭新品基金被熱捧

17日,葛蘭新發的名為中歐阿爾法混合基金的產品計劃募集規模上限80億,但首募規模遠超預料,一舉成為了8月以來認購規模最大的明星產品。

這隻基金中歐阿爾法混合基金(代碼A:009776,C:009777),專門佈局科技、醫藥和消費三大賽道,覆蓋A股+港股。

由於預熱太火爆,基金募集期由計劃的5天被調整至僅1天,聽説當日開賣才1個小時募集規模就超百億,實現了超募,最終當日募資超過550億,是計劃的近7倍。

8月份以來,廣發基金傅友興、南方基金茅煒、景順長城劉蘇、平安基金李化鬆等知名基金經理掛帥的新產品都募得了百億以上的首募份額,但這次新人葛蘭都超越這些老前輩。

從宣傳造勢上,葛蘭的新基金宣傳攻勢尤為猛烈,各大券商和媒體渠道平台都做足了宣傳,這也是近日發售前葛蘭基金被刷屏的一大原因。

但不可否認,憑着她清華科研和美國生物醫藥專業博士的專業,個人在投行的履歷以及近期產品的表現,其原本就相當具有吸引力了,醫藥女神的稱號不是真憑空叫的。

學霸出身的投資新鋭

葛蘭,清華大學工程物理學士、美國西北大學生物醫學工程專業博士,因此科研培養出的邏輯思維和醫藥領域的專業知識,其在該兩項領域比大多非本專業經理人多少有點先天優勢。

自2011年起,葛蘭就在國金證券、民生加銀基金做研究員,覆蓋過電力設備、新能源、輕工、醫藥等行業,2014年10月加入中歐基金管理有限公司,管理過中歐明睿新起點、中歐瑾泉、中歐瑾源、中歐瑾和、中歐醫療健康、中歐醫療創新等多款基金產品。

中歐基金是一家成立於2006年的中外合資的基金公司,最大股東是意大利意聯銀行股份公司,持股比例為25%。截至2020年2季度最新數據,中歐基金管理規模3190億,擅長主動權益類投資,成立以來年化平均回報率9%,算是國內少數的規模巨大且表現穩健的基金巨頭之一。

有意思的是,中歐基金旗下不但明星產品多,明星的經理人也不少,包括13年資管年限的追求企業中長線價值的周蔚文,14年資管年限的“價值一哥”曹名長,成長精選策略組負責人王培,消費行業的郭睿,還有如今意氣風發的葛蘭,都是基金圈和股民中較知名的存在。

根據葛蘭的相關“自傳”,其具有勤奮,認真,推崇科學精神,喜歡重倉位運作,偏愛成長型賽道,並且淡於擇時,專注選股,看好就下手,然後長期持有,有初出茅廬的果敢。

她的研究方法論並非是初出茅廬的大膽無知,其對公司基本面、管理層、行業賽道、競爭格局都有嚴格考慮,這也是其能快速脱穎而出的根本。

但重倉和不注重擇時的這種投資風格,在要求穩健為上的基金業中是劍走偏鋒的玩法,回報可以很快很驚人,但風險也非常高,歷來都不乏因之而爆倉的先例。

葛蘭的風格其實也是藝高人膽大,但如果一直這樣高來高走,她能一直避得開踩雷的風險嗎?

實力or 運氣?

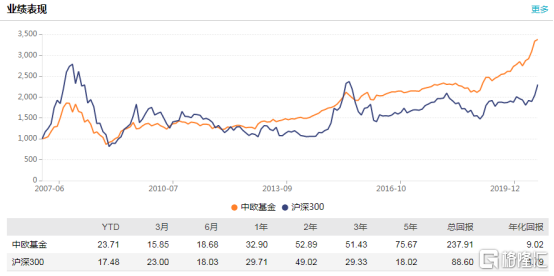

回顧葛蘭的所管理的產品,雖然近期的表現確實相當可觀,2015年至今總回報333%,年化率33%,在業內也是排的上名號。

但在此之前,其實其也經歷過了一波牛轉熊的洗禮。加入中歐基金後的2015年開始連續管理4只基金,很快就碰上一波瀾壯闊的過山車,2016年4月離任,期間回報率一隻為負,一隻回報超3成,其餘的都是個位數回報率,排名並不出眾。

葛蘭目前管理中歐醫療健康、中歐醫療創新、中歐明睿新起點三隻基金,最新規模總規模250億元。其中中歐醫療健康基金從成立之日(2016年9月29日)起就由葛蘭來掌控,目前規模超過113億,該基金今年以來收益率72.59%,同類排名24/991;1年收益率102.51%,同類排名33/889;3年收益207.00%,同類排名2/538。從今年來的成績比較看錶現其實也不算太頂尖。

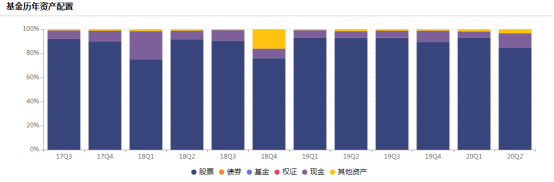

細看中歐醫療健康的具體持倉策略,股票類資產長期經常超過9成,驗證重倉位運作風格。

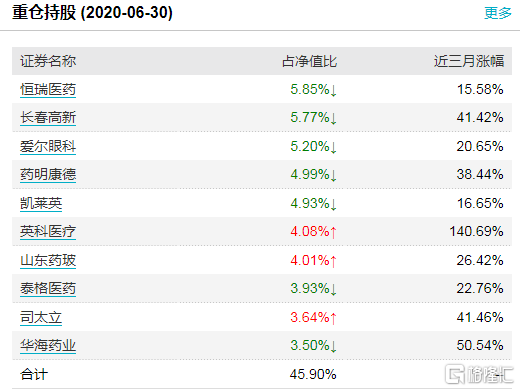

前十大持股方面,恆瑞、長春高新、愛爾眼科、藥明康德、凱萊英這幾家都是醫藥類基金的標配,跟其他同類基金產品相差不多,但英科醫療、山東藥玻、泰格醫藥、三家是疫情受益概念,並且倉位幾乎跟前面的老大哥一樣大,另外司太立、華海藥業兩家原料藥股。

這些都是在這一波醫藥大行情中表現最突出的,尤其是長春高新、英科醫療、愛爾眼科等都是5年十倍股的超級大牛。

另兩隻產品、中歐醫療創新、中歐明睿新起點的任職期總回報均達到了123%、64.4%,前者在352只同類產品中排名第42,後者表現在444只同類產品中排名第348,表現乏善可陳。

同時因為重倉運作,葛蘭的產品淨值波動也挺大,2018年10月時間段最差連續六月回報累計回撤超35%,主要是其中歐醫療健康基金在當時半年回撤36.6%所影響,雖然是熊市週期使然,但確實也跟其重倉運作有重要關係。

最主要的,雖然葛蘭的理念中比較淡化擇時,但她卻是在最合適的行業週期時點、採用最重的倉押中了彈性最大的那一批大牛股,這也因此讓葛蘭的業績表現一舉超越絕大多數競品。

今年的醫藥超級大行情,最核心的兩大驅動力——一是疫情衝擊導致前期因為集採而被壓制的醫藥板塊的估值較低,二是主力資金瘋狂抱團硬是把醫藥板塊從地板炒破天花板,尤其是疫情收益股,年內翻數倍的不在少數。

不可否認這與其生物醫學工程專業博士的專業嗅覺有有關,體現的是其實力,但其中運氣的成分相信也不少。

葛蘭的非醫藥科技類基金——中歐明睿新起點,從2015年1月底開始接手運作,期間經歷A股大牛市過山車,淨值半年番1.2倍後暴跌,期間一度抹去漲幅且淨值縮水超2成,最終於2016年4月22日結束。業績表現不僅跑輸基準,在同類444款產品中排名383。

第二次接盤是從2018年7月開始管理,任期兩年,這兩年來同樣也是科技機構牛市行情,目前回報率73%,雖然表現不錯,在同類638款產品中排名330,屬於中等水平,可以説是也浪費了這一波大行情。

所以,作為清華物理學專業出身的葛蘭,在科技這個賽道上,並沒能證明自己與醫藥領域那樣優秀出眾。這可能與其相對更傾注醫藥領域有關,但也説明了科技賽道上,她還沒get到投資精髓。

新品值不值得買?

迴歸到葛蘭的新品中歐阿爾法匯合基金上,產品重點佈局科技、醫藥、消費這三大長牛賽道,投資股票投資比例為60%-95%,港股通標的股票投資比例不超過全部股票資產的50%。

選股邏輯上注重自下而上,辯證看待景氣週期,淡化宏觀預測;微觀深度挖掘優質高成長個股,偏好成長股投資,力爭把握成長股高成長階段及價值或週期股的高成長階段。

之所以要叫“阿爾法”基金,阿爾法(α)和貝塔(β)是希臘字母中的首兩個字母,在基金投資中是常用術語,阿爾法主要代表超額回報,即通過深挖個股選出好票獲得超過市場平均的更高回報,所以阿爾法系數是對基金經理的選股能力的真實反映,也與其業績直接相關。

β係數是一種風險指數,與系統風險相關,β收益也即市場的平均收益。

葛蘭選擇用阿爾法命名的這款產品,無疑是想要表明她是要通過主動挖掘優質個股來實現更高收益,算是對自己的繼續挑戰和證明。

按照葛蘭一貫的思路,大概率會是三大賽道上一些行業的新龍頭,或者在她此前目前管理的產品類表中再篩選一篇,另外也可能一些新增科創板類生物醫藥和科技企業以及港股通中的新經濟股,可能都是一些比較成長彈性比較大的知名品種,但估值一定不便宜。

但上述也提到了,葛蘭的在醫藥領域的研究確實有比較紮實的一線功底和宏觀視野,但對科技賽道,她還是尚未上道,而消費領域,她更算是初出茅廬,目前為止葛蘭也沒有重點表明具體的思路,她是否能做好?還是需要打個問號。

如果把思考放在更高的宏觀市場層面,我們需要考慮到目前中國乃至全球的資本市場面臨怎麼樣的現狀和趨勢。

目前是醫藥、科技、消費板塊的估值在這一輪抱團爆炒之後依然整體都處於一個非常高的水平,起碼未來一兩年他們的增長空間還有多大?另一方面,中美摩擦持續升温,尤其科技相關企業牽連最重,承壓更大,這個時點去佈局這些賽道個股,真的是最合適的時機嗎?

另一方面,我們也是要注意到,目前葛蘭管理的產品規模已經超過了250億,規模越大,業績的壓力就越大,目前葛蘭也算是真正入行不久,她的投資管理能力圈半徑能匹配得上如今的規模呢?這又是一個大大的問號。

結語

A股有史以來,當市場在順風口及順週期的時候,總會冒出一大批基金產品業績表現極其優異的新人,但絕大部分都很快湮滅在了下一輪熊市波動中,一如煙花燦爛卻短暫。

基金經理的能力沉澱真的非常重要,那些真正能經受過十年以上,經歷了幾輪市場牛熊轉變的洗禮,並且成績一直非常穩健可觀的基金經理,從來都鳳毛麟角。

所以關於對葛蘭的評價,或許還需要更長的時間來驗證。

但葛蘭基金的火熱追捧,也説明了買基金如今已經成為國民投資的新趨勢。

今年以來累計基金髮行規模以及接近18萬億,即使是純股票基金也超過1.4萬億,比上年增加4500千億,如果加上偏股型基金,股票相關基金實際超過3.3萬億。這個規模增速,遠超其他資管產品,並且增速還在加快。

未來,中國市場一定會繼續持續冒出類似葛蘭這樣的投資新鋭,這樣的新星會是促使國內投資風格大轉變,讓國民投資逐漸轉向機構化,成熟化的燎原火種。

但在此之前,他們還會有很長的路要走。

More Content