近期,消費股繼續乘風而上,漲勢不減。

8月19日,A股食品板塊延續強勢,佳隆股份、有友食品、海欣食品、安記食品等漲停,千禾味業、蓮花健康、好想你等紛紛大漲。

數據來源:Wind

其中,消費大牛股海天味業再一次觸及高光時刻。

在近日突破5000億市值之後繼續上漲,今日收盤漲至163.83元,續創歷史新高,最新總市值超5300億元,輕而易舉超過中國石化(4915億元)。

數據來源:Wind

今年以來,該股年內累漲超過84%,其中,自今年3月19日的低點(76.16元)上漲至今,已累漲115%。

而在目前,其最新動態市盈率高達96倍,逼近100倍,這一水平通常只有科技股才能達到,不得不説海天味業作為消費股的表現令人驚訝。

同時,根據日前胡潤研究院發佈的《2020胡潤中國十強食品飲料企業》,海天味業以總市值4700億元(研究數據)排名首位,伊利股份(2060億元)、雙匯發展(1730億元)以及中國飛鶴(1270億元)緊隨其後,而這三名加起來的總和才不過略高於海天味業的數值。

“疫情爆發這半年,海天味業價值增長1,800億...這是一個價值創造時代,因此榜單主要看價值,不是銷售額。”——胡潤研究院

在這一特殊時期,疫情重創了眾多企業,使其叫苦不迭,而海天味業卻可謂是風頭正勁。

從誕生於廣東佛山的“佛山古醬園”的“中華老字號”,再到醬油產銷量連續23年穩居第一的造富工廠,海天味業的價值所在值得一探,但其估值過高的風險性不容忽視。

入局賽道的龍頭優勢

都説“民以食為天”,在我國這句話沒有半分虛言。

具備剛需屬性的餐飲消費是我國消費力量的重要組成部分,在消費升級之下,發展勢頭繼續迅猛且呈現多元化。

而在這一大蛋糕市場中,調味品作為細分賽道,作為一日三餐的必需品,背靠餐飲市場的發展紅利,穩健的需求不斷得到加固,近年來其發展速度也不容小覷。

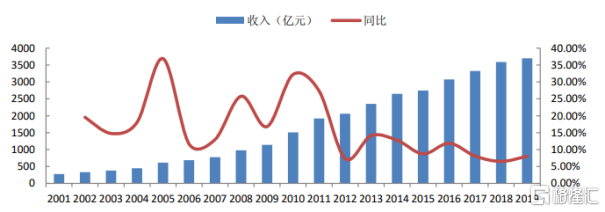

“我國調味品行業2016年產值正式突破3000億元,2012-2016年期間CAGR超10%,2019年則增長到了3345.9億元...預計未來五年調味品零售額年複合增速大約為7~8%。”——公開數據

調味品行業市場規模情況

數據來源:山西證券

而海天味業憑藉核心釀造技術產出的醬油、醬等多個品類精準切入這一賽道,不僅使得業績表現走勢樂觀,也在現今牢牢掌握了市場的話語權。

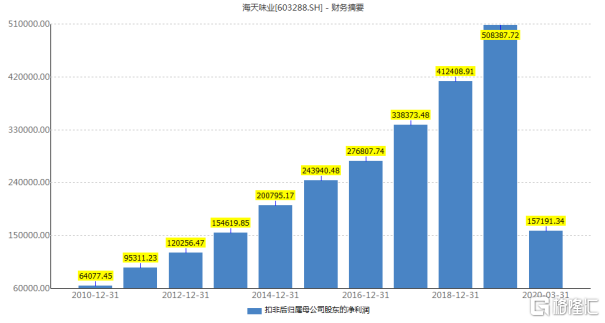

回顧近年業績表現,可以發現其趨勢較為穩健。

公司扣非淨利情況

數據來源:Wind

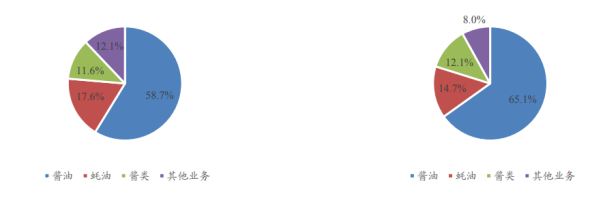

具體來看,醬油業務是其主要業績貢獻點,佔總收入的比例近六成,且2019年公司主營產品毛利率合計為47.52%,其中,醬油實現營收116.29億,同比增長13.60%,毛利率達50.38%。

2019年公司醬油產品佔營收、毛利的比例情況

數據來源:開源證券

同時,海天味業採取經銷商、分銷商(聯盟商)兩級架構的銷售體系,以加強對渠道的掌控來提升效率,其渠道管控能力以及議價能力也在一定程度上凸顯了龍頭效應。

數據來源:Wind

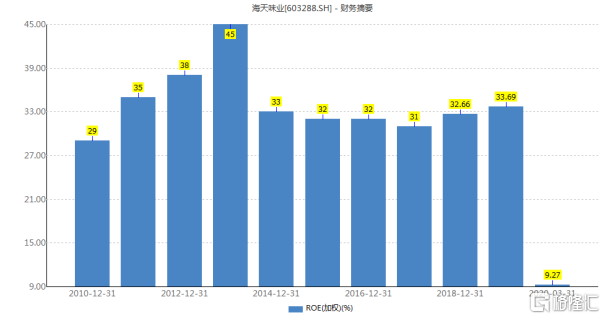

核心經營指標ROE方面,其延續過往年份的表現,較為趨穩,從2014年以後,均維持在30%以上。

數據來源:Wind

除了上述,令市場感到安全感的大概是在疫情時期,該股作為頭部標的所具備的相對穩定性。

我們都知道新冠疫情嚴重打擊了多個行業,其中,餐飲業更是首當其衝,損失慘重,這也間接動了調味品的生存命脈,2020年一季度調味品行業規模以上企業營業收入同比下降7%。

在此之下,海天味業也頗受影響,這也就是為何其一季報對比過往業績大幅下滑的原因。

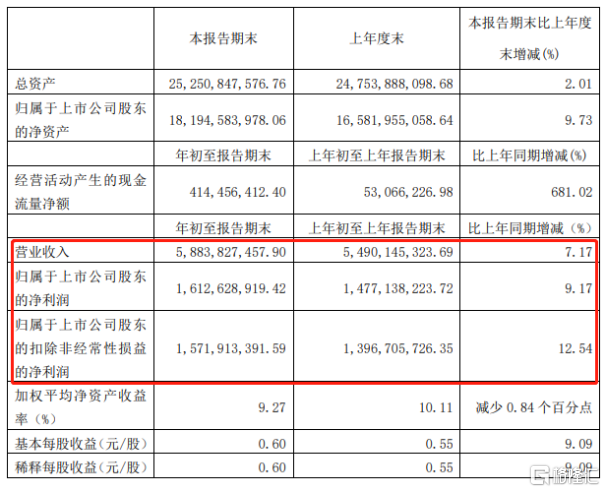

“2020年一季度公司實現營收58.84億元,同比增長7.17%;淨利潤16.13億元,同比增長9.17%。”——公開數據

數據來源:官方公告

但相對於中小企業的生存空間被明顯擠壓,海天味業作為龍頭,其業績的逆勢增長還是起了示範作用,在一定程度上顯出韌性。

而在疫情時期,除了維護現有產品份額,海天味業也沒閒着,開始拓寬成長賽道,賣起了火鍋底料,旨在通過其品牌、產品及渠道上的優勢發掘新的增量,以加固其持續成長的確定性。

圖片來源:官方旗艦店

估值過高遭機構抱團?

正是基於上述,資本市場普遍對包括海天味業在內的這類大消費標的頗為青睞。

尤其是隨着險資入市,可以看出其對大消費的偏愛。

“截至2020年6月30日,險資持倉14類申萬一級行業,持股市值達116.24億元,其中,食品飲料(56.25億元)、汽車(11.06億元)、農林牧漁(8.18億元)等3類行業居前,合計持股市值達75.49億元,佔比64.95%。”——公開數據

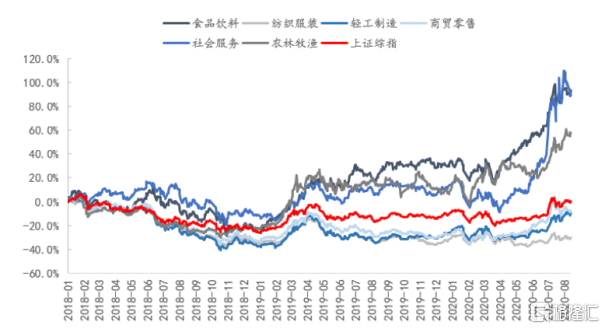

大消費行業指數變動情況

數據來源:東興證券

事實上,這一投資邏輯是較為合理的,畢竟區別於重資產企業,消費股受益於人口紅利,其業績確定性較強,且頗具防禦性,有着創造更高的ROE的潛力以及持續的回購及分紅能力,利於長期持有,那麼消費股中的白馬股註定也會具備可觀的投資吸引力。

而本文的海天味業的估值不斷攀升也是基於此,即市場習慣性提前消化上述這一樂觀預期。

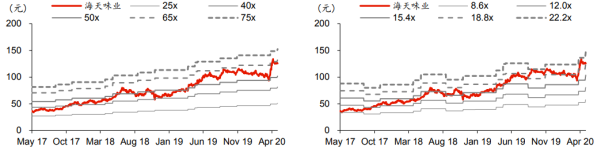

海天味業歷史 PE-Bands以及歷史 PB-Bands

數據來源:華泰證券

然而,基於機構對這一標的資金抱團也引發市場吐槽,畢竟除去成長的確定性之外,炒作熱度也依舊存有,而這也或反而將其業績具備的不確定性有所放大。

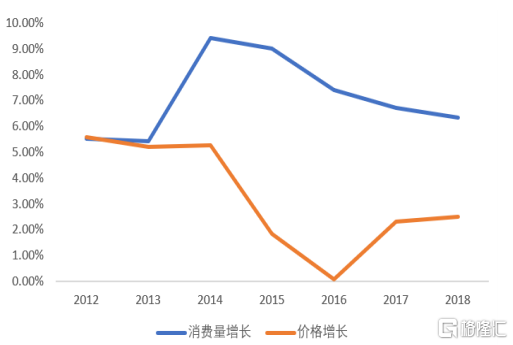

首先,雖然調味品行業的高增勢頭不減,但回顧近三年,海天味業營收以及淨利潤增速整體已有所放緩,其增長天花板也是不能忽視的,尤其是在醬油產量經過高速增長之後,行業總產量開始回落且消費總量見頂的背景下,其增長源動力或將受到挑戰。

醬油消費量及價格增長變化(%)

數據來源:上海證券

這也就是為何海天味業不斷促進多元化發展、推進中高端化升級的原因。目前其生產的產品涵蓋醬油、蠔油、醬、醋、料酒、調味汁、腐乳等品種,但基於我國地區口味差異化明顯,易形成區域性競爭壁壘,市場集中度較為分散,存在難以統一化的痛點。

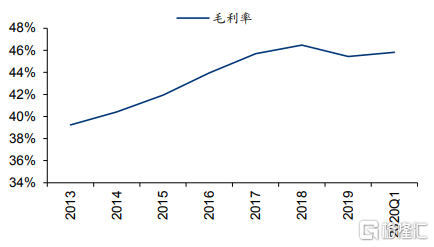

2013-2020Q1海天味業毛利率走勢

數據來源:華泰證券

其次,雖説人們寄希望於疫情常態化之後餐飲業復甦來拉動調味品B端需求,進而提振相關企業的業績,但就目前來看,這一趨勢還在緩慢行進之中。

“2020年1-7月,全國餐飲收入17891億元,同比下降29.6%,遠低於社會消費品零售總額增幅(-9.9%)。其中,限額以上單位餐飲收入3831億元,同比下降27%。”——國家統計局

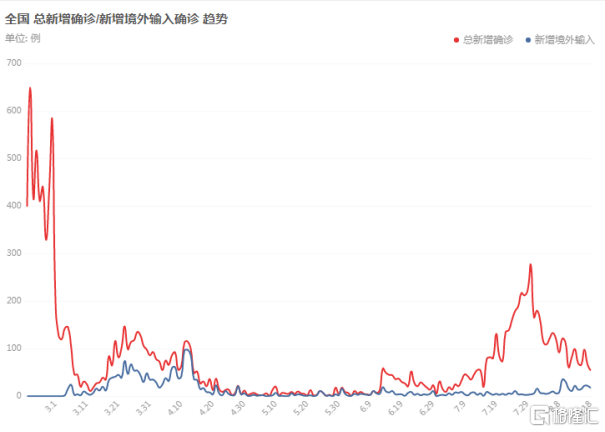

雖然目前國內疫情整體趨於平穩,但近期新增的確診病例或還是繼續成為制約居民消費需求釋放的主要因素,消費品市場規模還沒恢復至疫情前的水平。

數據來源:百度數據

而一般來説,餐飲渠道是海天味業的主要銷售渠道,佔比近一半,這一領域的需求倘若無法完全釋放,依舊或對業績施以不如意的影響,不排除短期內外資等機構投資者減持的可能性,屆時其高估值是否存有泡沫也就一目瞭然,目前可以靜候中報業績的結果了。

數據來源:Wind

結語

整體而言,在現階段,基於其消費屬性以及商業模式,消費板塊的明星光環盡顯,近年來“牛股輩出”。

海天味業置身於調味品賽道,藉助行業發展的潛力,通過規模效應,聚焦於量價齊升策略,驅動業績增長,進而使得估值受到看好,不斷攀升,作為領頭羊頗受資本偏愛是很合理的,畢竟那句“有人煙的地方就有海天”不是嘴上説説而已。從中長期看,其業績增長的穩定預期以及品牌價值是市場長期持有的立足點。

但需要注意的是,目前其股價超過歷史高位,穩步邁入5000億元市值的大關,估值已然不低,或充分透支了未來預期,這便意味着:在短期內,除去獲利回吐,例如中報披露若不及預期,這一風險不確定性或將有所落實,那些提前靠預期支撐的估值泡沫或將破滅,存在階段性的回調概率,屆時市場可根據其回落幅度切入配置佈局。

More Content