如果你覺得,美國最近在中美科技戰中過於針對華為和Tiktok,那你就錯了。

隨着中美在科技層面的交鋒與衝突不斷升級,美國商務部開出的實體清單也是一瀉千里。5月23日,實體清單上又多出了33家中國公司,大都為科技公司、科研機構。截至5月底,美國實體清單上的中國公司、個人、甚至還有幾所大學,總數多達1373家,整整309頁PDF文件。

遙想去年5月,這個清單上62個國家和地區的實體,總共只有1182個。其中俄羅斯以316個實體位居第一,中國只有233個實體上榜,其中80個在香港。

所謂“實體清單”,是美國的出口管制手段。在沒有許可證的情況下,美國任何企業不得向清單上的實體出口任何東西,也不能幫助這些實體進口任何東西。1997年6月,“實體清單”面世4個月後,中國工程物理研究院,成為了清單上的第一個中國實體。

20多年過去,實體清單已經從美國的出口保護手段,變成了阻礙別國科技發展的打擊手段。

語音科技,就是一個美國不願意讓我們發展的太快的科技。

國內的語音科技“一哥”科大訊飛,就在去年10月被美國“拉黑”了,當時科大訊飛的很多開發平台使用的都是美國芯片,被“拉黑”後,在美國的很多實驗室也被迫關閉。

不過,在同期被“拉黑”的公司中,科大訊飛算是最淡定的。當時科大訊飛發佈公告稱,其人工智能核心技術都是自主研發,而且語音科技在硬件方面對芯片的要求並不是特別高,找到替代品或者自己研發,問題都不大。

本週三,科大訊飛董事長再次提及公司被加入實體名單一事,他表示,目前科大訊飛已經有了28nm製程的自研芯片,完全無懼被美國芯片卡脖子。

另一方面,由於谷歌在重壓之下已經不再給華為提供語音助手服務,這個服務將由科大訊飛接手。科大訊飛不僅能穩穩地接住華為,提供的服務還更好,在歐洲各主要語種方面都能超越谷歌。

可能是受到科大訊飛的自信影響,週五語音技術板塊5支股票全線拉昇。科大訊飛收漲5.05%,是近兩個月內的最大單日漲幅。

1. 語音技術:從科研到應用

雖然目前語音技術的研究方向主要放在專業領域的語音錄入,比如醫院、法院等,需要記錄的專業詞彙多、而且要絕對精準的領域。但是語音技術離我們日常生活最近的應用,正是已經非常成熟的手機助手和日漸普及的智能家居。

語音技術的起步,是語音識別。語音識別技術主要是把人類的語音內容轉換成計算機可讀的輸入,不一定是文本,也可能是編碼或者符號。

由於語音交互提供了更自然、更便利、更高效的溝通形式,成為人機互動的主要輸入方法,只是時間問題。

目前,主流語音識別框架還是由 3 個部分組成:聲學模型、語言模型和解碼器。其中,聲學模型是熱門的研究方向,也就是業界跑馬圈地的方向。

語音識別沒有什麼技術壁壘,就比誰的算法更準,因此國內外各大企業前赴後繼的發佈着新的聲學模型,刷新各個數據庫的識別記錄。

由於中文方言的博大精深,語音識別的複雜性基本拉滿。因此,在聲學模型方面的研究進展較其他國家都要快一些。在其他國家把英文識別做到了最好的時候,科大訊飛已經可以識別中、英、粵三語混説的輸入了。

事實上,語音識別技術在2010年前後,碰到了天花板,識別率達到了90%,並且難以突破。直到深度學習技術被應用到了語音識別中,識別精度才突破了90%,在安靜環境下的識別精度直逼98%。

從此,語音識別領域的產業競爭從研發轉為了應用。而在語音識別的精度普遍都能達標之後,語音識別也失去了獨立存在的價值,開始更多的為提升其他產品的體驗而服務。

也就是這個時候,語音識別相關產品,比如Siri,開始走進人們的視線。不過,Siri們的出現所引起的關注程度,遠比實戰成績要高的多。Siri面世的時候,谷歌CEO憂心忡忡,認為它會對谷歌的搜索業務產生根本性的威脅。

但是並沒有,Siri的語音識別作為蘋果手機的附加功能,其適用範圍似乎也被限制在了控制手機:報時、報天氣、跟主人聊天解悶。

2015年,語音賽道跑出了黑馬 - 亞馬遜推出了智能音箱Echo,上面搭載了語音助手Alexa。Alexa跟Siri最大的區別,其實只有脱離了手機,打破了距離的限制。但這顯然讓消費者看到,除了可以“無手”控制手機,還可以“無手”控制任何家電。

對於躺到牀上才發現忘關燈了的人來説,簡直稱得上21世紀最偉大的發明。

而國內的語音識別“一哥”立刻跟上,與京東合作推出了智能音箱“叮咚音箱”。不過,叮咚音箱在國內市場出師不利,2015年,國內智能家居還未普及,消費者顯然還沒有想到這個東西買回家能幹嘛。

銷量撲街的“叮咚音箱”,讓圍觀智能音箱的國內科技巨頭,覺得“就這”,然後紛紛退場。

然而,亞馬遜Echo的銷量卻讓這些企業大跌眼鏡。從15年6月面世到16年底,Echo在美國的銷量突破了1000萬台。此前,除了Apple Watch,攝像頭之類的智能配件,能買100萬已經是不錯的成績了。

這次,圍觀智能音箱的全球科技巨頭,都覺得“有戲”,紛紛加入了賽道。

2. 智能音箱的紅海

2017年,全球智能音箱市場總價值20.7億美元,根據當時的預計,這個數字將在2025年達到206.8億美元,年增長率33.4%。

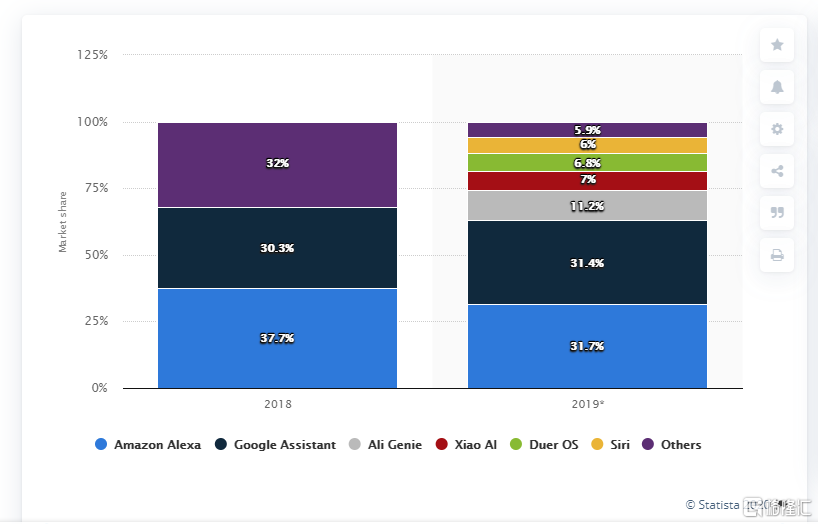

而在智能音箱市場迅速擴張的過程中,亞馬遜作為“領路人”,市場份額也遙遙領先。但是亞馬遜、谷歌和其他雜牌三分全球市場(基本也就是美國市場)的局面,在2019年遭到了衝擊。

這一年,美國市場上,雜牌已經被亞馬遜和谷歌擠沒了,而阿里巴巴、小米、百度迅速崛起,三家加起來迅速佔據了近25%的全球智能音箱市。

2019年,全球智能音箱總銷量為1.469億台,較2018年增長了70%。其中,2019年中國市場的智能音箱出貨量為4589萬台,佔全球銷量的30%。

2020年前4個月,在國內其他消費市場由於疫情的衝擊出現斷崖式下跌的時候,智能音箱銷量雖然同比下降了14.7%,但仍然賣出了1056萬台。可見智能音箱作為現在的風口,抗風險能力還是挺強的。

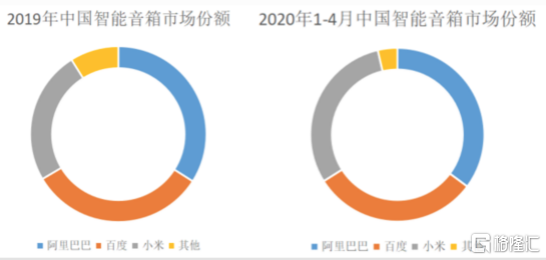

而目前國內智能音箱三足鼎立,阿里巴巴、百度、小米三大互聯網平台分別搭載的三個智能語音助手:天貓精靈、小度和小愛同學,在疫情的影響下,馬太效應加劇。

2020年1-4月阿里巴巴、百度、小米的市場份額分別為35.2%、30.9%和30.4%。

突如其來的疫情除了加大了國內智能音箱的品牌集中度,在線教育的普及還順便推了一把屏幕音箱的發展,給龍頭企業指出了未來的方向。今年上半年發佈的屏幕智能音箱新品,紛紛突出了影音、網課、早教資源等以內容為主的功能。

2019年,帶屏幕的智能音箱市場份額達到了14.2%,2020年上半年達到19.8%。其中2020年1月、2月以及6月的屏幕智能音箱銷售佔比均突破了20%。

不難看出,全球的智能音箱市場正在飛速的增長,而這其中,人口基數大又在經歷消費升級的中國市場,發展的尤為迅猛。

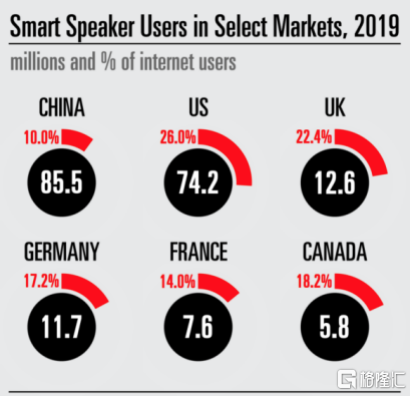

截至2019年,中國的智能音箱用户數量,已經超過了智能音箱曾經的主場 - 美國。但是,中國智能音箱用户只佔到全國互聯網用户的10%,而美國的用户佔全網用户的26%。

雖然美國巨頭仍然佔據着絕大部分的智能音箱市場,但侵略國內市場實力明顯不夠。亞馬遜和谷歌在中文處理相關的技術上非常薄弱,而且也沒有屏幕智能音箱產品,很有可能還沒進中國,中國消費者已經覺得它們“out”了。

可以説,留給中國智能音箱和語音技術的市場很大,時間很多,科技戰的戰火,也還燒不到它。

More Content