8月13日,作為中國數字經濟的領先企業、新基建的核心技術提供商的聯想集團(0992.HK)發佈了其在本財年第一財季的業績。

在本個財季,儘管面臨着多種截然不同的局面交織:國內控制疫情之後企業生產經營、社會生活消費的快速復甦,而國外疫情繼續處於爆發階段,但是聯想集團的業績卻取得了遠優於上一季度的表現。這就再次證明了以下判斷,在困難環境下能夠取得逆勢增長者,必然能在復甦階段取得進一步的領先。聯想集團已經通過連續兩個季度的業績來確認了邁入新一輪增長週期的趨勢。

聯想集團在首個財季優異表現,可為整個新的財年奠定良好的基調和持續增強的大方向,公司2020下半年繼續向好的機會大增,主要因為國內在疫情之後出現數字化轉型和在線教育、在線辦公等趨勢不可逆,其次是除中國外的全球其它國家和地區,陸續迎來了疫情拐點以及隨之而來的復甦後會給全球化和國際化能力領先的聯想集團帶來更多機遇,未來兩三個季度聯想的業績向好的趨勢或會因此而得到延續。

另外,外資大行麥格理在聯想集團公佈業績後發表了對其最新研究報告,上調聯想集團的目標價至8.1港元,上調本財年的盈利預測,並對其維持“跑贏大市”投資評級,據此可得到聯想集團的潛在升幅預期約為76%。同樣看好聯想集團的大行還有花旗,花旗進一步上調對聯想集團在2021及2022財年淨利潤預測同時亦上調了目標價,花旗還指出目前公司的估值對市場具有吸引力。

業績進入加速通道,盈利增長逾三成,多項業務勢頭向好凸顯多元化優勢

按公告所示,截至2020年6月30日前三個月,聯想集團的第一財季業績表現超預期,多項業務均呈現出增強或加速態勢,亮點頗多,接下來捕捉關鍵部分來分析一下。

首先,從整體營收方面,該財季營收規模達到了946億人民幣,同比增長6.7%,環比增長26.4%,這個數字是聯想集團近年來(在單季度)取得的最大環比改善的財季。對比起上一季度的同比負增長,這個財季隨即實現了扭轉。

其次,税前利潤和淨利潤的增速均超過三成,分部約為38%和31%,這一增速讓不少投資者感到滿意,在港股大型科技上市集團中排名前列。

而本財季公司的毛利率約為15.3%,從多個季度連續觀察,屬於正常區間,公司長期的整體毛利率都穩定在這一水平附近,不但反映了供應鏈的強大控制力和公司服務能力的優勢,而且結合營收和盈利的大幅扭轉情況來看,毛利率較上一季度輕微下滑的原因,我們猜測跟疫情期間全球物流運輸成本和復甦重啟成本上升有關,另一方面就是6月份迎來了首個國內大型電商促銷618活動,據財報數據及資料顯示,聯想全球的電商業務營收在首個財季同比猛增53%,很明顯,國外疫情進展增加的電商需求及國內大型電商促銷活動帶來的顯著效果。

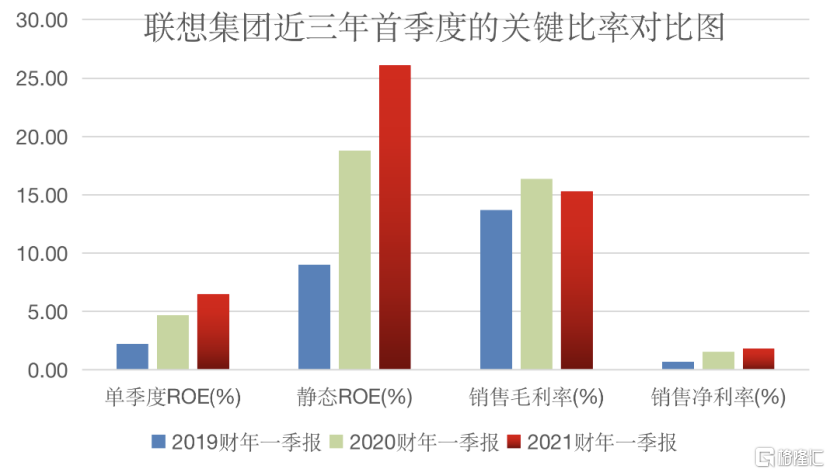

除了毛利率以外,對比近兩年首個財季的幾個關鍵比率可發現,聯想集團的今個財季,無論在ROE還是在淨利潤的表現上,均創下了近年來首個財季的最佳表現。

(數據來源:同花順)

最後,我們還發現多項業務板塊的進展同時也增長較快,呈現出多點開花的局面。

智能設備業務集團(IDG)的個人電腦和智能設備業務(PCSD)再次取得了出色的業績表現,營業額達到751億,同比增長10.1%,作為整個聯想集團的“基本盤”再次讓整體營收實現穩步前進,提供在發展和前進中不斷改善其它業務板塊的充足動力;其税前利潤達到47億,同比增長27.9%,對比上一季度同比增長15%的數據有了較大的提速;税前利潤率進一步同比提升至6.3%,創歷史新高。

按照統計數據,第二季度包含平板電腦在內,聯想出貨了超過2020萬台設備,同比增長了12%,排在個人電腦份額全球第一的位置,龍頭地位繼續鞏固。

智能設備業務集團(IDG)的移動業務(MBG)營業額環比提升33%,復甦跡象顯著,對整個IDG收入增長帶來積極貢獻。據悉,聯想集團很快將圍繞5G等新技術,推出更先進的移動設備產品,憑藉強有力的產品組合並通過擴展運營商合作關係,探索移動業務的新方向,這將為該業務踏入持續快速增長路徑帶來新的預期。在市場佔有率方面,在首個財季度,公司移動業務及旗下手機品牌的在拉美市場、北美市場的份額分部達到19.4%、7.9%,同樣創下歷史新高。

數據中心業務(DCG)在本財季錄得營業額114億人民幣,同比增長近20%,恢復了強勁增長勢頭,税前利潤率也實現同比改善。因疫情新常態催動了辦公、教育、娛樂加速向數字化轉型,聯想精準把握住了這些數字化網絡消費增長驅動的“雲服務IT基礎設施”市場需求,相關業務營業額同比增長超過30%。

另外,軟件與服務業務營業額71.5億人民幣,同比增長38%;高性能計算業務營業額提升21%,全球超算TOP500繼續蟬聯製造商份額第一名。

總結來看,聯想集團所公佈的首個財季業績確實不俗,超預期的地方及有亮點的地方很多,而多個業務多個層次多點開花的格局,突顯出聯想集團多元化和國際化優勢和成果,進一步夯實了公司的基本面質素以及其抗風險能力,為接下來的再次發揮領先優勢和龍頭地位,打下了很好的基礎,我們再次重申,聯想這個財季度的業績,可有助投資者和研究機構加強判斷其是否邁入新一輪增長週期的趨勢的可能性,對於一個新的財年來説,是一個好的開端。

聯想集團邁入新增長週期的三大趨勢

聯想集團踏入新增長週期有三個較大的長期支持性因素,即數字化轉型加速和PC剛需化、新基建與信創產業歷史性機遇、智能化轉型戰略。

1、數字化轉型加速和PC剛需化

聯想集團董事長兼CEO楊元慶認為,“PC正在像手機一樣變成人手一台的剛需”。他已經不止一次發表類似的觀點。對於PC對人們生活和工作的重要性,他在受訪時提到,“PC和手機不一樣,手機是作為信息消費的工具,而PC除了居家辦公和學習之外,它還是一個生產力的工具,是創新創造的工具,這是手機不能夠取代的”。

大多數業內人士均認可這波PC市場需求的高速增長,主要是來源於消費客户的需求增長,箇中當然也包含了平板電腦。

7月,數據研究機構Canalys發佈了2020年第二季度全球平板電腦的出貨量統計數據,顯示因為受到遠程工作、教育等新需求的提振,全球平板電腦市場出貨量達到3750萬台,同比增長達到26%,全球的供應商都在增加產量,以滿足商業和家庭新的需求。前五大廠商中聯想的增長最為迅猛,二季度完成出貨281萬台,同比增長高達52.9%。

而在增長顯著的全球消費類個人電腦市場,聯想的銷量同比增長接近32%。

全球經濟數字化轉型是大勢所趨,疫情帶來的生活方式轉變更是加速了轉型。站在中長期角度,在這一新常態下的個人電腦、平板電腦和顯示器等領域的增長將長期持續。有業內人士判斷,現在PC一年全球總銷量是2.6億台,而一兩年內超越3億台是完全可能的事。據瞭解,聯想將會計劃繼續推出包括5G PC在內的先進產品,加強全球供應鏈、電商平台和運營能力,滿足新常態帶來的新需求。除了增量需求之外,更新換代的存量替代邏輯也給PC行業帶來很大的機會。

就行業格局變化來看,曾經造出世界第一台筆記本電腦的東芝,宣告正式退出筆記本電腦業務。研究機構Gartner最新公佈的數據顯示,全球個人電腦製造商在第二季度的出貨量廠商排名方面,聯想以25%的市佔率繼續排在首位領先,第2至6名分別是惠普、戴爾、蘋果、宏碁和華碩,隨着核心競爭力不足的產能和品牌退出,全球個人電腦PC的市場集中度有繼續提升的趨勢,一方面迎來了行業景氣週期,另一方面不斷髮揮馬太效應,因此作為龍頭公司的聯想集團有很大機會成為這一波PC持續增長浪潮的最大受益者之一。

2、中國新基建支持與信創產業歷史性機遇

新基建有望引領我國數字經濟規模的強勢崛起,進而推動數據中心建設規模增長。在國內正在如火如荼進行中的新基建推動下,企業“上雲”和數據中心的興建由此帶來的相關需求得到猛增。這也是為什麼在這一財年的首個財季度聯想集團的數據中心業務(DCG)能夠實現快速增長的原因,同時該業務的税前利潤率也得到同比改善。

此外,聯想更把握住了由數字化網絡消費增長驅動的“雲服務IT基礎設施”市場需求,相關業務營業額同比增長超過30%,創下歷史新高;現階段,聯想集團作為新基建相關技術的核心提供商,各大企業科技集團不斷加強本地化能力的支持下,其中國服務業務在首個財季的營業額同比增長80%,解決方案業務營業額同比增長95%。

大力發展信創產業,在2020年被提升到相當重要的位置,展開來説,信創產業指的就是信息技術應用創新產業,包含從底層基礎軟硬件到上層應用軟件全產業鏈的安全、可控。信創產業是一條龐大的、市場規模遠超萬億的產業鏈,主要涉及以下四大部分:IT基礎設置、基礎軟件、應用軟件,以及信息安全。

根據觀研天下數據顯示,預計到 2025年信創產業的市場規模將會突破 1.33 萬億元,且其預計2019-2025年,信創領域投資增速每年保持較高的雙位數增長。信創產業是經濟數字化轉型的新動能,是數據安全、網絡安全的基礎,亦是“新基建”的重要內容。2020年是信創產業全面推廣的起點,未來三到五年,信創產業將迎來黃金髮展期。相信聯想集團憑藉着多年技術累積和經驗實力,以及其在數據中心和超算領域中的核心競爭力,將有機會在信創產業鏈中尋求到相應的商業機會。

在第一個財季,聯想集團在軟件與服務業務錄得營業額同比增長了38%,已經連續兩季度維持在這個高速增速的水平,規模達到71.5億人民幣,佔集團整體的7.6%左右。背靠信創產業面臨的歷史性機遇,聯想集團的軟件與服務業務依然有機會延續高增長的趨勢,持續引領集團智能化轉型的進程。

3、聯想的智能化轉型戰略

聯想的智能化轉型,不僅是提供產品而是提供服務,最終將落到客户層面。聯想所提供的服務或解決方案適應的是由智慧製造、智慧城市、智慧醫療、智能家庭、萬物互聯等快速發展領域帶來的需求和機會,本質上來説,順應的是5G和人工智能等新技術週期,因而具有廣闊和長遠的發展機遇,聯想的佈局早已為技術週期的變更提前做好了充分的準備。

本個財季,聯想集團所有的智能化轉型領域都實現了顯著增長,進入了加速階段。

其中,Smart IoT智能物聯網業務營業額同比增長39%,Smart Infrastructure智能基礎設施業務營業額同比增長16%,Smart Vertical行業智能業務營業額同比高速增長65%,行業智能業務增速最快的原因主要是受益於中國智慧城市項目和北美的智慧醫療等垂直領域智能化解決方案業務的推動。

為了證明了對行業和技術發展前瞻的準確性,堅定執行智能化變革戰略和向智能化服務轉型,是聯想集團繼續具備足夠動能和潛力維持穩健發展的必然選擇。

回過頭看這三大發展趨勢或支持性因素,前兩個因素大部分屬於被動性受益,主要是聯想多年前的提前準確佈局和充分準備使然,當前只要保持定力和繼續深耕“護城河”,便可享受到行業和政策趨勢帶來成果,反觀最後一個因素:智能化轉型戰略,是聯想能發揮主觀能動性最強方向,帶來的變數也是最大的,因此智能化轉型戰略的成功與否,及其發展進程,便成為了推動資本市場對聯想估值重構的重要判斷。就目前來看,進展的速度是令人滿意的,這證明轉型的方向和選擇都是正確的,轉型的過程也是順利的。

聯想集團成為恆生科技指數的成分股,流動性改善將帶來估值提升

最後,我們還應該就資本市場方面對聯想集團進行分析,除了作為港股市場中純正新基建核心標的,聯想集團作為大型的科技集團的定位,有逐步迴歸大眾視野和改變投資者過往認知的苗頭出現。

這一轉折點或出現在聯想集團被成功納入恆生科技指數之後,由於這一指數有望被打造成為繼恆生指數、恆生國企指數之後,能代表港股走勢變動,反映科技創新新興行業主要發展趨勢的又一旗艦指數,因而有市場人士將其稱為“港版納斯達克指數”。目前,只有市值最大的30只股票能夠有資格被納入成為指數成份股,聯想集團為其中之一,按權重計算,位於第12位,排位要高於金山軟件、網易、中興通訊等知名科技集團或互聯網、IT公司。

作為恆生科技指數成份股的聯想集團,則有望受益於被動式追蹤恆指系列產品帶來的增量資金支持。據公開消息報道的數據,截至6月30日,被動式追蹤恆指系列的產品的資產管理總值約343億美元,當中與恆生指數和國企掛鈎的ETF產品的資產管理規模分別約為200億美元和50億美元,合計佔比接近約73%,這可給市場投資者帶來相關預期,未來與恆生科技指數掛鈎的ETF產品的資產管理規模或可能達至數十億和上百億美元,屆時其成分股將跟隨指數權重被配置而得到增量資金的支持。

此外,我們通過與恆生科技指數的其它科技公司相比後發現,聯想集團的港股通持股比例存在巨大提升空間,這表示無論是港股通的資金支持,或者受益於長期的被動式追蹤恆指系列產品帶來的增量資金,聯想集團都會得到流動性改善的預期,按照流動性帶來溢價的資本市場定律,聯想集團的低估值狀態有望得到修復。

More Content