疫情的影響尚未完全消散,全球經濟形勢持續動盪,對大多數上市公司來説,這依然是一個特殊的財報季。8月13日晚,網易公司發佈2020年第二季度財報,營收、淨利潤均實現了提速增長,高於市場預期。

網易的核心業務包括遊戲、教育、音樂等版塊,聚焦於內容消費領域。行業一度認為,網易是為數不多受疫情影響較小的公司。不過,當國內疫情逐漸平穩,用户陸續復工復學,疫情對業績“美化”作用是否會快速消散?

在本次財報中,網易給出了一個否定的答案。

事實上,自去年有道上市、考拉剝離等一系列聚焦操作後,網易的股價和業績表現都可圈可點。在遊戲業務發展平穩的同時,網易有道、網易雲音樂這兩塊業務頻頻發力,為業績增長提供動能。

另外值得一提的是,根據美國證監會披露的持倉數據顯示,以價值投資理念聞名於業界,有着優秀的長期投資業績景林資產,在二季度對網易進行了首度建倉,目前景林已持倉27.3萬股,對應的持倉市值高達1.29億美元。網易晉身成為了景林看好並持有的前十大重倉股,從某種程度上代表了,網易長期價值的被低估得到專業價值投資者深度認可。

而回歸到基本面分析,可以預見,一個基本盤,兩條增長線,將在未來很長一段時間裏成為網易的新常態。而短期內,還有三個爆發點,或將為網易帶來小幅增長。

一、業績高於預期:在線遊戲收入創新高,有道、雲音樂增勢迅猛

要拆解網易的新常態,先來看看剛剛發佈的這份財報。

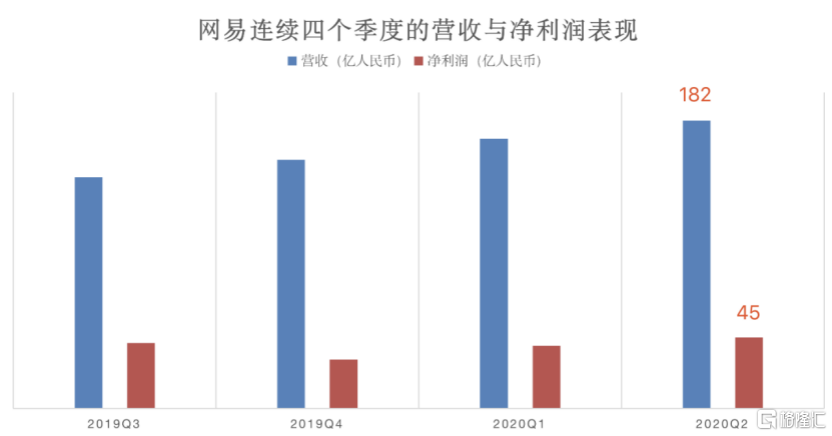

財報顯示,網易二季度淨收入182億元人民幣,同比增長25.9%。歸屬於公司股東的持續經營淨利潤為45億元,同比增長約35.5%;基於非公認會計准則(Non-GAAP),歸屬公司股東的持續經營淨利潤為52億元,同比增長約33.4%。

(數據來源:wind)

分業務來看,在線遊戲服務淨收入138.3億元,同比增長20.9%;有道淨收入6.2億元,同比增長93.1%;創新及其他業務淨收入37.3億元,同比增長38.7%。

(數據來源:wind)

在線遊戲收入依然表現強勁,連續九個季度站穩百億營收,二季度的淨收入創下單季新高。有道、創新及其他兩個分部淨收入同樣創出單季度的新高。

去年一系列調整後,教育、音樂在公司戰略中的核心位置愈發明顯。集聚優勢資源後,這兩塊業務也持續爆發出增長潛力,為公司的整體業績增長按下加速鍵。

值得注意的是,網易有道在營收快速增長的同時,也在注重發展的健康和可持續性:持續性現金流自上季度為正後,本季度保持基本穩定;毛利率持續得到優化,提升至45.2%,而上一季度和去年同期的毛利率分別為43.5%和32.9%。

網易雲音樂、網易嚴選等業務的數據包含在創新及其他分部中,不單獨披露。在財報發佈會的分析師電話會中,網易高管表示,網易雲音樂在本季度業績增長態勢強勁,會員和直播的收入創新高。在明星業務的拉動下,創新及其他分部收入持續增長,動力強勁,毛利率提升至18.5%。

網易近期的股價表現與這份財報同樣亮眼。6月11日,網易在香港二次上市,受到市場熱捧。上市兩個月中,網易(9999.HK)累漲20%;二季度累漲逾8%,跑贏大盤。7月9日,網易(NTES.O)股價在盤中首次站上500美元/ADS,創歷史新高。在業績發佈日,網易在香港市場表現較好,報收每股148港元,漲幅約為3.6%。

(圖片來源:富途證券行情繫統,左圖為港股報價,右圖為美股行情走勢)

財報發佈前夕,高盛、野村證券等投資機構普遍給予網易“買入”評級。摩根士丹利更將網易(NTES.O)的目標價上調至600美元,並認為網易正在邁向千億美元市值。

(圖片來源:格隆匯據公開資料整理)

二、拆解新常態:網易邁向千億美元市值的邏輯是什麼?

摩根士丹利的預期,看似誇張,卻在情理之中。分析師給出的理由是,手機遊戲全球化和強大的開發能力應能支撐網易繼續增長。實際上,除了在線遊戲這個發展穩健的業務以外,網易還有諸多機會具有爆發潛能。

總的來説,可以概括為:一個基本盤,兩條增長線,三個爆發點。

1、一個基本盤:遊戲繼續貢獻高額營收

結合最新財報數據,遊戲目前為網易貢獻了超過70%的營收。這個已經有19年經驗的業務,將繼續作為網易的基本盤,帶來鉅額收入。

網易的遊戲分為自研和代理兩部分。

自研遊戲方面,《大話西遊》系列和《夢幻西遊》系列在二季度依然延續了一直以來的強勁表現。作為中國最大、運行時間最長的兩大遊戲IP,這兩款遊戲至今仍吸引了一批忠實玩家,並且通過不斷的更新迭代延續着強大的生命力。

根據Sensor Tower商店情報平台發佈的2020年7月中國App Store手遊收入排行榜,有三款網易自研遊戲進入前十。其中,《夢幻西遊》居於第四位。難以想象這竟然是一款上線5年,同系列端游上線17年的遊戲。

(數據來源:Sensor Tower商店情報平台)

6月,《夢幻西遊網頁版》開啟公測,上線後短時間內成為爆款,拿下App Store免費榜第2,暢銷榜第6。這不僅證明《夢幻西遊》IP在今天依然具有吸引力,更表現了網易對經典遊戲的創新開發能力和長線運營能力。這種核心優勢,長期來看始終是網易在遊戲行業佔據一席之地的關鍵所在。

代理遊戲方面,來自暴雪娛樂的《魔獸世界》在中國市場仍然有廣泛的用户基礎。上半年,該遊戲的最高同時在線人數創歷史新高。

財報顯示,網易將在近期發佈《陰陽師:妖怪屋》;其他即將推出的新品還包括:《The Lord of the Rings: Rise to War》、《哈利波特:魔法覺醒》、《時空中的繪旅人》、《天諭》手遊、《倩女幽魂隱世錄》、《超激鬥夢境》、《無盡的拉格朗日》、《暗黑破壞神:不朽》和《寶可夢大探險》。眾多熱門IP一同上陣,網易遊戲的潛能也將進一步釋放。

近期,App Store中國區大規模下架遊戲類應用,其中絕大部分是沒有獲得版號的遊戲。隨着行業對於遊戲版號審批的加強,市場將得到有效規範,行業環境充分改善後,網易這樣的已經正規化流程的頭部公司將會從中受益。

2、兩條增長線:高速成長的網易有道和網易雲音樂

網易有道和網易雲音樂是去年戰略聚焦後,備受關注的兩大業務。雖然短期內談及盈利還為時過早,但這並不影響這兩塊業務繼續高歌猛進,為公司整體的增長按下快進。

近三個季度,網易有道的同比增幅分別是78.4%、139.8%、93.1%。雖然二季度疫情趨於平穩,因復學之後,在線學習的場景有所減少所致,增速恢復至正常的增長軌道,不過總體看來,網易有道仍處於高速成長階段。

相比增速,更值得關注的是網易有道的毛利水平。畢竟,商業的長跑中除了比拼速度,更重要的是耐力。

近一年來,網易有道的毛利率持續優化。二季度財報顯示,毛利率的環比和同比增長主要得益於學習服務和產品的淨收入顯著增長,規模效應增強以及教師薪酬結構的進一步優化。根據網易有道財報,Q2學習服務和產品的淨收入為5.2億元,同比增長190%,佔整體營收的80%以上。

另外,相比其他競品,網易有道更重視內容的打磨。2019年Q4以來,網易有道在K12階段相繼推出初中語文、初高中物理、初中數學、高中英語等優勢學科。經驗沉澱後,優勢學科的複製和打造速度加快,二季度又增加了小學數學和高中語文作為強勢學科,與初高中課程形成良好的協同效應。

近期開啟的2021屆校招中,網易有道保底50萬年薪招網課老師,引發眾多關注。根據網易有道發佈的職位要求顯示,高中大班課主講老師的簡歷篩選標準相當嚴格。候選人必須畢業於指定幾所名牌高校,或者在國家級學科競賽中獲獎,或者高考成績位居全省前100名、全市前20名。如此不惜代價的投入,自然是為了在課程的內容質量上有所保障。

(圖片來源:網易有道招聘網站)

有業內人士表示,在線教育行業看似火熱,但大部分聲音還是來自希望獲得資本支持的創業公司,真正有能力的反而是傳統“大廠”。這些有實力且鍾愛長跑的好公司在看好在線教育的前景,通常不是急於發聲,而是埋頭做事,打磨內容和產品體驗。這樣看來,前期聲量甚至不如一些初創公司的網易有道,實際在水面之下默默耕耘,未來定大有作為。

由於“網抑雲”事件,網易雲音樂最近頻繁登上熱搜,在年輕人羣中討論熱度極高。這背後折射出的是網易雲音樂濃厚的社區文化,也反映出其用户羣體明顯的年輕化屬性。網易雲音樂從創立之初就確定了社區的方向,這也讓“雲村”突破了音樂播放器的侷限,成為音樂愛好者交流的平台。在很多用户眼中,網易雲音樂是為數不多讓人有歸屬感、有情懷的互聯網好產品。

網易雲音樂顯然深知這一點,一直試圖通過產品創新,為用户提供具有新鮮感的體驗,鞏固社區帶來的差異化優勢。二季度,網易雲音樂正式發佈獨立K歌APP“音街”,為年輕人打造K歌社區。同時,“雲圈”、“雲貝”、“一起聽”等功能相繼上線,豐富了社區玩法,為音樂愛好者們提供了全新的社區互動體驗。

在版權合作方面,網易雲音樂也持續取得突破性進展,近期與環球音樂、華納版權、Indie Works、少城時代、BPMT(BPM Tokyo)等生態夥伴達成合作,進一步拓展音樂生態。

(圖片來源:公開資料)

更具有想象空間的兩個動作發生在最近。8月,網易雲音樂與抖音達成合作,目的是致力於“音樂+短視頻”內容生態建設,共同壯大華語音樂。前者有豐富的音樂資源,後者有創新的音樂傳播的新形式,兩者疊加,想象空間巨大。此外,網易雲音樂與阿里旗下的88VIP達成戰略合作。阿里龐大的流量池也將為網易雲音樂用户規模的帶來了持續增長動力。

3、三個爆發點:爆款遊戲、海外市場、創新產品

一個基本盤和兩條增長線,搭建了網易持續增長的基礎。在此之上,依然還有三個爆發點,可能在短期內為網易帶來突破,分別是:爆款遊戲、海外遊戲、創新產品。

首先説爆款遊戲。網易遊戲仍然是國內為數不多的、有世界級研發實力的團隊。如果問下一個類似《王者榮耀》《陰陽師》這樣的現象級爆款會出現在哪裏,網易顯然有巨大的機會。這一點行業內有目共睹,不多贅述。

第二,海外市場。通過《陰陽師》打通海外自主發行遊戲流程,併成功推出《荒野行動》《明日之後》等霸榜遊戲後,網易在日本市場持續加碼。7月,《鬼泣5》的戰鬥設計師吉田亮介發推宣佈從卡普空離職,將赴海外參與次世代項目開發。根據他推特的個人簡介來看,他的新崗位是網易櫻花工作室的高級遊戲設計師。

(圖片來源:吉田亮介推特頁面)

櫻花工作室是網易在廣州和日本東京同時設立的遊戲開發工作室,專攻次世代主機遊戲。除了吉田亮介外,近期還有不少業內“紅人”,包括原萬代南夢宮工作室部門經理赤塚哲也、原MS·CAPCOM藝術監督傑茲弗萊等多位知名日本製作人加盟。據媒體情報,該工作室目前已有多款作品正在開發中,等次世代主機普及到一定程度、話題逐漸升温後就能正式發表。

(圖片來源:公開資料)

網易遊戲在海外市場的野心顯然不會侷限於日本。今年下半年,網易計劃在海外市場發行多款新遊戲。已經官宣的包括網易與冰島Crowd Control Productions團隊聯合開發的EVE衍生星戰沙盒手遊《星戰前夜:無燼星河》,預計將會在8月上線。

據網易在香港上市公佈的招股書顯示,2019年,海外遊戲收入佔網易遊戲總收入的11%。按照其已經公開的佈局,相信這個數字在接下來的2~3年中會有大幅提升,未來數年遊戲出海或會成為公司估值變化的潛在支持因素。

第三,創新產品。國金證券近期發佈的一份研報,評估了網易未來創新業務孵化的可行性。研報顯示,網易在功能需求型(即以特定功能或解決方案為核心壁壘的業務)、口碑建立型(即通過提供高品質數字內容,在用户羣體建立口碑以求發展的業務),以及與現有業務相關度高的業務上,有可能孵化出創新業務。

網易向來講究“謀定而後動”,常常在存量市場後發制人。這是因為,網易有強大的研發能力作為支撐,擅長通過精緻的原創產品建立口碑,逐步佔領市場。這一打法在今天的互聯網行業中尤其適用,流量穹頂已見,存量市場的領先和突圍對技術和經驗有了更高的訴求,因此,真正的“技術流”打法正在接近入場的黃金時間,網易的“謀定後動”或許正詮釋了慢即快的真義。

三、網易的新常態能吸引更多關注和理解,內生增長能力是其千億美元市值的基石

丁磊近期在接受《彭博商業週刊》專訪時表示,網易的過去證明了這是一家靠譜的公司,別的沒什麼。表達出希望市場對網易有更多的瞭解的想法。

回想起網易從去年起作出的一系列聚焦調整戰略,也曾一度被行業所質疑。但最新一期所公佈的業績和公司近期股價的亮眼表現,似乎又讓這些質疑聲音被市場逐漸淡忘。這或許説明了市場上能深入理解網易長期投資價值的投資者確實寥寥,但反而代表了隨着大部分人對其理解的加深,網易的相對低估值是存在較大修復的機會。

同時,在亮眼的財報背後,我們呼籲應該關注的是網易的內生增長能力。畢竟這種能力的強弱,決定了一家公司是否能走向長遠。我們重點解讀網易今天所步入的新常態,以及由此所帶來“一二三”增長邏輯,也許只是千億美金市值起點的鋪墊。

More Content