作者 | Mashimaro

數據支持 | 勾股大數據

在上一篇文章-《"美顏經濟"之化粧品消費|系列一:崛起中的中國化粧品行業》,我們聊到在當今"看臉的時代",中國化粧品行業是如何乘風破浪一路崛起的,同時分別通過三個標籤,即"滲透率"、"數字化"以及"高端化",來梳理化粧品行業背後的成長邏輯。

在弄明白了行業的成長動力後,這篇文章主要來講一下化粧品市場的空間和格局,再分別討論一下國貨品牌和國際大牌的發展趨勢。

01

中國化粧品行業的空間和格局

中國化粧品行業未來的發展空間大,增長確定性強。

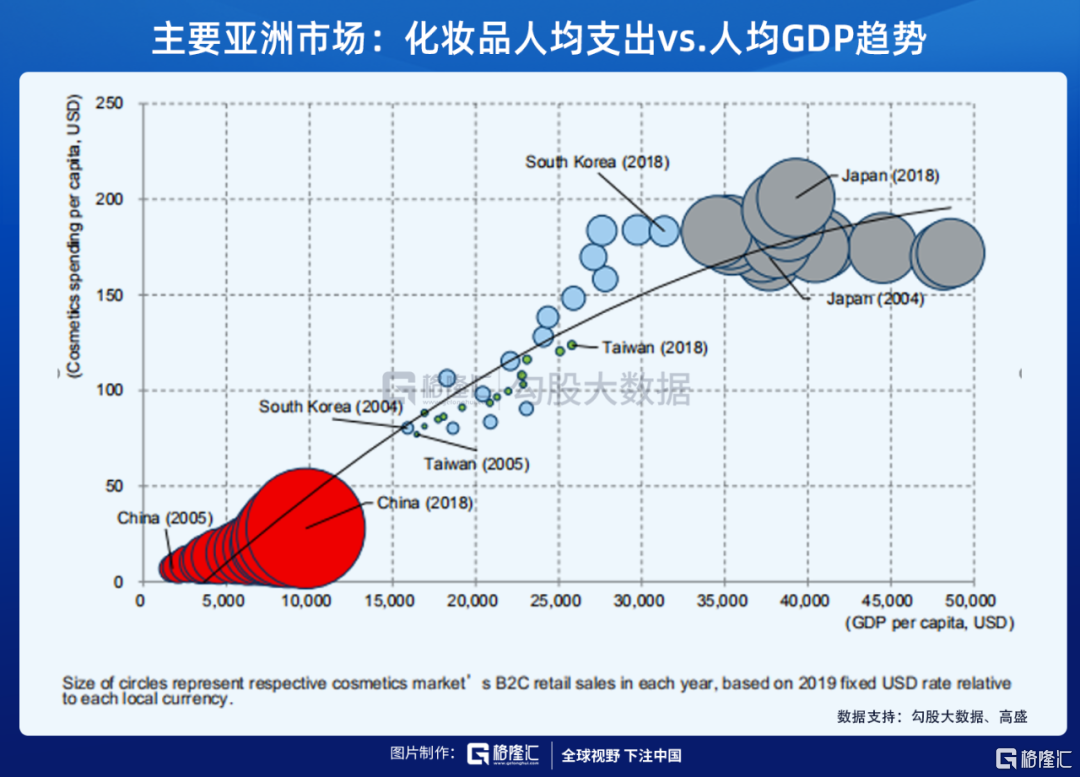

參考其他亞洲國家的情況可發現,化粧品消費水平和GDP之間存在較強的正相關關係。2019年中國化粧品支出/實際GDP為0.3%,而日韓的佔比則為0.5~0.6%。

所謂市場發展潛力大,也就是天花板高,人均化粧品消費水平的上升空間大。歐睿國際數據顯示,2019年我國消費者人均購買3件化粧品。對比之下,日韓消費者人均購買15~17件化粧品。再從價格上來看,數據顯示,2017年中國化粧品人均消費額約為39美元,而同期,美國、日本、韓國的化粧品人均消費額卻分別高達240美元、292美元和220美元。

高盛分析師預計,中國化粧品總支出將從去年的790億美元上升至2022年的1000+億美元,2025年漲至1500億美元,即未來六年,行業規模的平均年複合增速為11%。

如果把市場分為高端市場和大眾市場,高盛預計高端化粧品產品的市場佔比有望從2019年的48%上漲至2025年的53%,成為我國化粧品市場的核心力量。

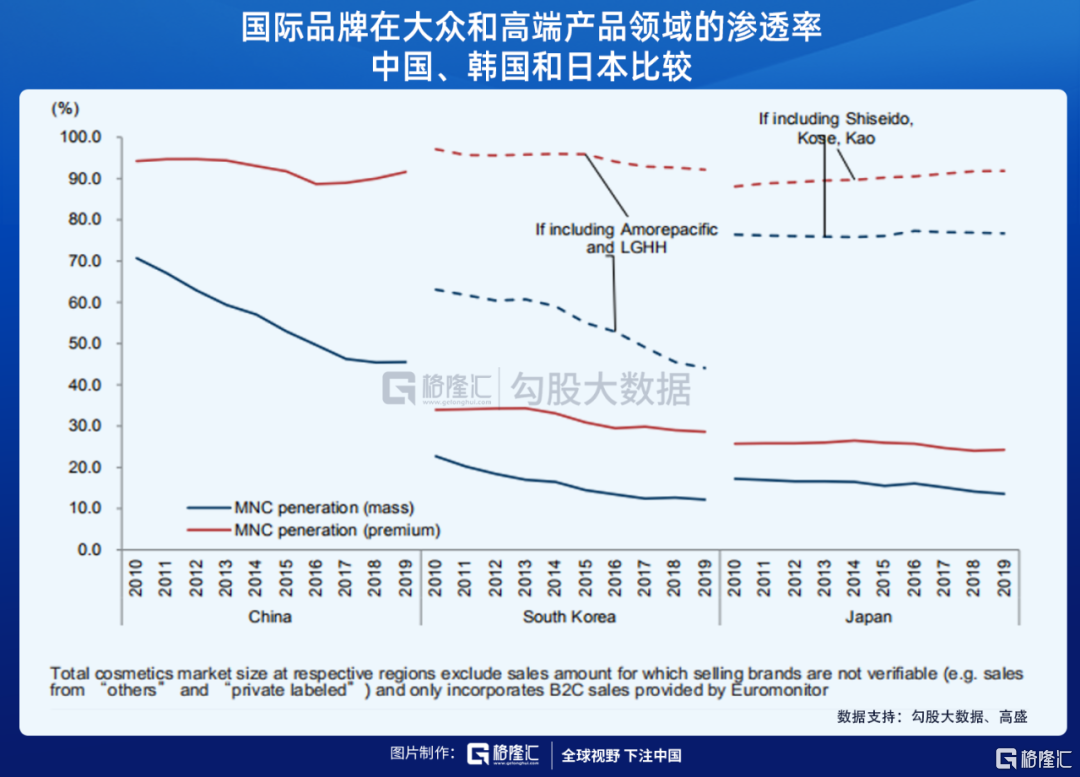

就如之前所提到的,高端市場是我國化粧品行業的核心力量,但該行業的增量主要來自於大眾市場。高端市場上以國際品牌為主。2019年國際品牌在中國高端化粧品市場的佔比高達92%,在大眾市場的僅為46%。反觀大眾市場,國產品牌的市場份額從2011年的29%一路走高至2019年的54%,成為大眾市場上的主力。

從字面上來看,短期內國際品牌和本土品牌各有各的主戰場,外資主打高端,內資則更注重於大眾市場。然而,在"年輕化"、"低線化"以及"高端化"的趨勢下,海外大牌自然不願意放棄大眾市場,而龍頭國產品牌如百雀羚、珀萊雅等也開始打造高端護膚產品,向高端化邁進。

因此長遠來看,化粧品市場的競爭格局仍存在許多變數。外資品牌和國資品牌如何爭奪對方的份額,決定了誰能成為這一賽道上的大贏家。

02

國產品牌和外資品牌之間的"掰頭"

如果參考其他的亞洲國家,可以發現隨着市場的發展,國際品牌的市場份額最終會被成熟的本土品牌奪走,例如日本和韓國。所以,"四捨五入",我們或許可以直接下結論稱在中國的化粧品市場上,外資大牌終將會被本土大牌替代。

但這或許有點太果斷,畢竟目前這個階段誰也不能對未來的問題給出個明確的答覆。如果分別從1)國際品牌在我國平價化粧品市場上的表現和2)國貨品牌在高端化上的佈局,這兩方面來思考這個問題的話,或許對我們去認識和理解我國化粧品市場的格局和走勢有一定的啟發。

1)首先先來看看外資品牌如何搶灘大眾市場

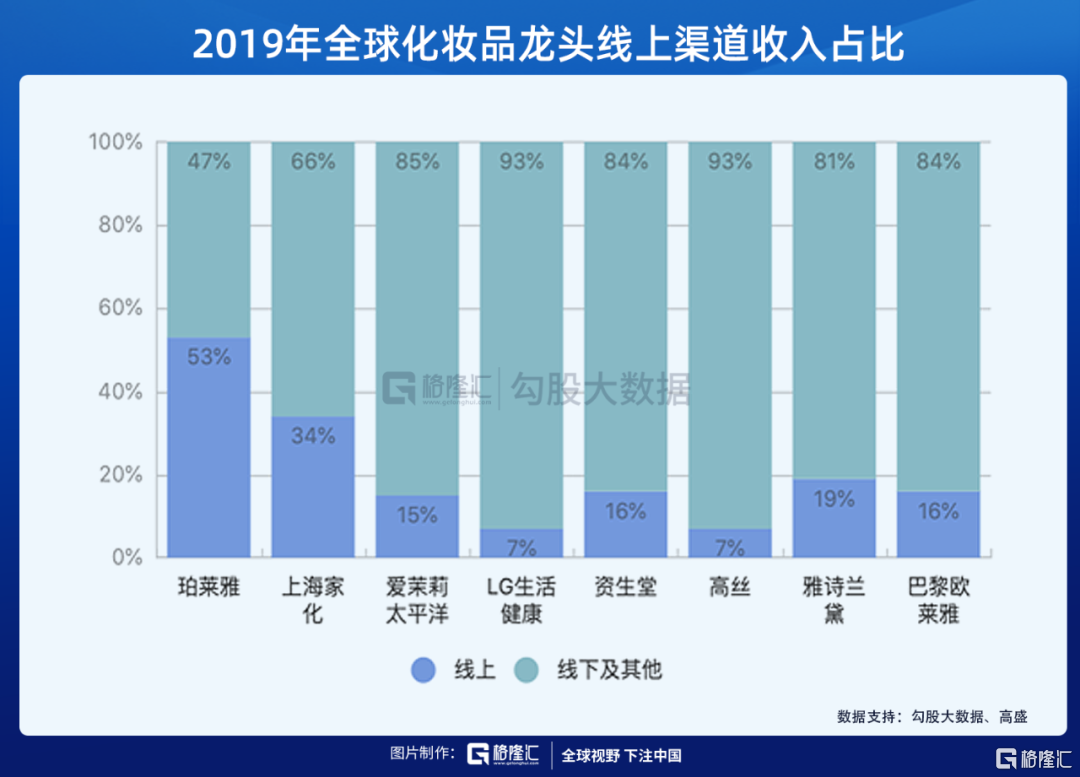

就如前面提到的,"年輕人"、"低線城市"、"數字化"是中國化粧品行業的關鍵成功因素,這些趨勢不僅僅造福於國產品牌,國際大牌也在加大線上渠道的投入,加速下沉,以擴大市場份額。

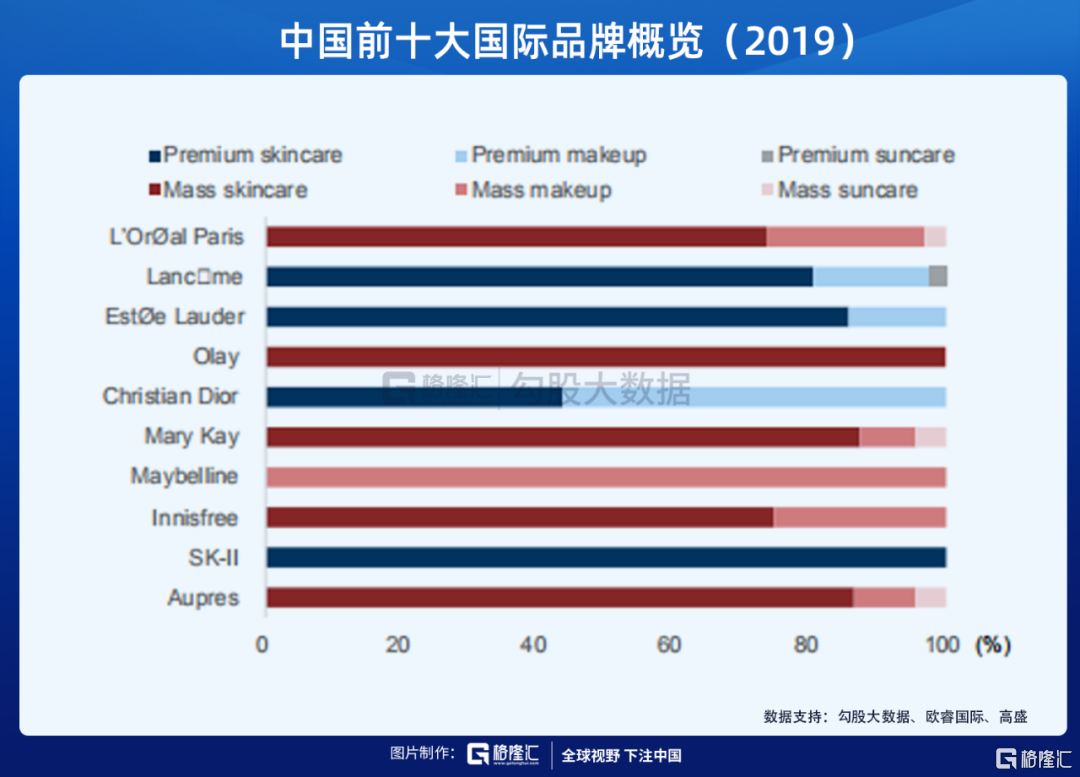

目前在國內市場份額TOP10的國際大牌中,有半數品牌的主營業務都集中在大眾護膚品/化粧品領域,比如寶潔的OLAY、愛茉莉太平洋的悦詩風吟、以及資生堂的歐珀萊和泊美等。如下圖,光大證券整理的數據顯示,在大眾化粧品市場上,國際大牌的表現並不不輸國產品牌。

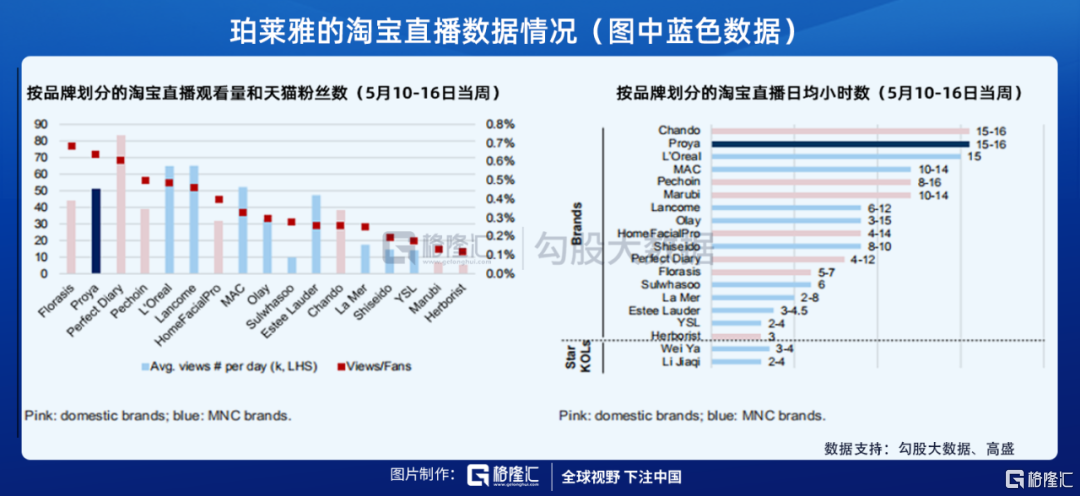

而且,與國產品牌相比,儘管國際大牌們的線上渠道佔比較低,但它們也在加速線上佈局,同時開始在低線城市開設專營店。今年6月以來,歐萊雅、雅詩蘭黛等國際品牌的淘寶直播場次排名已經衝到前列。無論在累計直播時長還是直播轉化率上,國產品牌和國際大牌之間並沒有明顯差距。

儘管國貨品牌在我國大眾化粧品市場上佔有一定的份額,但不可否認的是,隨着海外大牌加大線上佈局、加大打折力度、發力大眾市場,同時線上平台也開始將更多的流量分發給國際大牌,這務必會給國產品牌形成一定的衝擊。因此,現在來下定論"國貨品牌主導平價市場"或許還為時尚早。

2)國產品牌的"高端化"之路?

國產品牌高端化的跡象已經開始顯現。百雀羚和珀萊雅近期開始推出高價護膚產品(百雀羚的幀顏淡紋修護系列以及珀萊雅的"雙抗"系列),與以往不同的是,這些產品開始主打科技成分,與國外原材料供應商合作。主打高科技因子對皮膚美白、抗衰等功能性作用向來被認為是國外大牌的優勢,而多數情況下,國產化粧品似乎更傾向於從"天然植物"、"草本護膚"等方面出發,喜歡強調"純天然、無刺激",例如我們比較熟悉的百雀羚、相宜本草等。

在中國,"草本精華"還是有一定的市場的,部分分中國消費者對中醫、中藥等有一定偏好,而且相比於尖端技術,天然植物萃取和研發方面相對來説需要的成本也較小。CBNData消費大數據顯示,在中國使用面部護膚品的女性消費者中,有近一半的消費者有計劃使用天然或草本原料的產品改善肌膚。前幾年,中醫、中藥等護膚理念是化粧品行業的大風口,如佰草集、相宜本草等國產品牌也在那段期間(2010~2015年)實現了銷售和渠道規模的快速提升。

為了進一步擴大目標消費羣體、爭奪更多市場份額,這些國產消費品牌也因此開始轉型,進軍更高端化的化粧品市場,開始在產品研發技術以及成分上做嘗試。上文提到的百雀羚和珀萊雅就是很好的例子。

但高端化粧品需要的是產品研發技術的積累以及品牌的沉澱。目前在全球市場上來看,高端化粧品市場已經形成了較為穩定且高度集中的格局,雅詩蘭黛、歐萊雅、寶潔、LVMH、資生堂、愛茉莉等國際大牌佔全球高端化粧品市場的65%以上。這些集團無論是在品牌培育、口碑、用户忠誠度還是在技術研發上都已經有了一定的積累。而我國化粧品品牌發展時間短、技術基礎較為薄弱,研發支出的佔比也相對較低,因此在高端市場上也因此處於劣勢地位,很難在短時間內撼動一線大牌廠商的地位。

但當然這也並不能代表國產化粧品在"高端化"上沒有未來。作為大眾品牌出身的國貨化粧品,既然不能一步到位地晉升為"高端大牌",或許可以另外推出新的高端支線產品。又或者通過"平替"這條路,推出有硬核成分的產品,從而慢慢地滲透到高端化粧品這個藍海。隨着高階功能的美粧、護膚需求在低線城市持續釋放,而且低線城市的年輕消費者對於價格較為敏感,因此國貨"高級品"因為性價比更高而且折扣、促銷方面彈性更大,需求匹配度也就更高。

03

結語

總的來説,行業滲透空間大、增長確定性強是當前我國化粧品市場的主要特點,就如前文所説的,"年輕人"、"低線化"、"高端化"目前是該行業的關鍵成功因素。短期內,國際大牌和國產品牌分別主攻我國的高端和大眾市場,但長遠來看,隨着國際大牌開始進攻大眾市場,而我國國產品牌也開始向高端化邁進,現在來直接對市場格局、行業競爭態勢來下定論,或許還為時尚早。

More Content