作者:吳文濤、楊凌寒

來源:遠川投資評論

“這次軍工的最大的變化是基本面的變化。我們從2006年開始覆蓋這個行業,這麼多年以來,真正預期未來軍工行業明顯加速的,還是這一次。”

“今年五六月份的時候出現了一些變化,軍工的估值在底部,基本面出現向好的變化,兩方面剪刀差一下子出來了。”

“在這種局勢的不穩定性不確定性加大情況下,個別公司發佈了訂單和擴產的信號之後,很多子行業的預期都會發生改變,甚至未來很多公司的業績預測也要做一些調整。”

“未來很多軍工行業的公司不僅有業績,而且增長速度會比較快。即使當前這一波上漲把估值提高了,未來的業績增長也能很快消化它的估值。”

“第二波就是對整個其他的標的而言,軍工類的估值差別一下子擴大很多之後,其他標的會彌補估值差,會呈現普漲狀態。所有的標的不管是有沒有相關的信息,有沒有相關的基本面的顯著改善,估值都會提上去。目前軍工也是處在這樣一個階段裏面,我覺得這個階段明顯沒有結束。”

“過去每輪牛市,軍工基本不會缺席。尤其是市場反應好的時候,軍工的貝塔屬性會體現的淋漓盡致。”

以上是安信證券軍工行業首席馮福章博士在直播中的精彩觀點。馮福章被稱為軍工一哥,畢業於北京科技大學,2007年進入證券行業從事機械和軍工行業研究,2014~2016年連續三年包攬新財富最佳分析師軍工行業第一名。

在本次直播中,馮福章分享了對軍工板塊最近出現的變化、對行業當前的觀點,以及未來的投資方向。在馮福章看來,當前火爆的軍工行情並不是國際形勢影響下的短期上漲,而是基於基本面的變化。

儘管軍工尤其是6月份以來漲幅比較大,但是隨着訂單的趨勢帶來基本面的變化,很多資金還在加速配置,行情依然沒有走完。

以下為演講的核心內容。

軍工基本面變化

優秀的子行業增速在30%以上

第一個問題就是軍工行業最近出現的變化。從6月份以來,市場對軍工的關注度明顯提高。中央政治局的第22次集體學習中公開的內容,讓大家對軍工的很多問題都有了明確的答案。

在此之前,行業裏有一些領域已經出現了訂單的變化。現在,市場上對軍工的認識完全更新了,跟以前不一樣。

我們把這次軍工最大的變化定義為基本面的變化。我們從2006年開始覆蓋這個行業,這麼多年以來,真正預期未來軍工行業明顯加速的,還是這一次。

在這種局勢的不穩定性和不確定性加大的情況下,已經有個別公司發佈了訂單和擴產的信號之後,整個行業的很多子行業的預期都會發生改變,甚至未來很多公司的業績預測也要做一些調整。但是主要的是方向調整,所以這是基本面發生的一個重大變化。

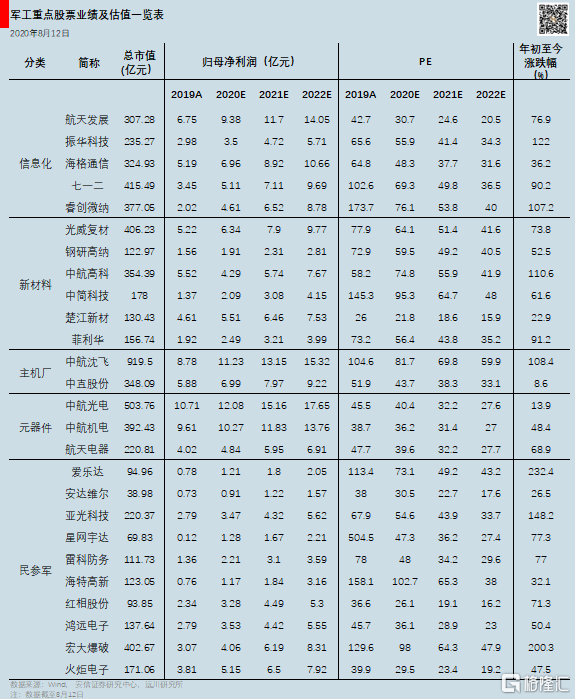

去年軍工全行業的淨利潤增速是13%。如果把160多家公司作為一個整體加總,同比增長了13%,這個數據在去年也算是不錯的。

如果不考慮訂單的加速和需求的增長,預計今年全年的增長是在15~20%這種幅度。考慮到有一些子行業增長速度比較快,可能明年整個行業的增速都會持續加快,明年我們對全行業的基本增速的預期已經提升到20%~30%。

一些優秀的子行業,比如説航天的特種裝備、航空裝備、新材料、信息化,可能增速在30%以上,未來3~5年的複合增長率可能都在這樣一個幅度。如果看一些優秀的個股,利潤增速可能比這個還高。這在全市場裏都是首屈一指的。

未來很多公司不僅有業績,而且增長速度會比較快。即使當前這一波上漲提高了估值,未來的業績增長也能很快消化它的估值。

放在二十幾個行業裏面,軍工基本面的變化,未來的高增速,尤其是持續的時間比較長,這是軍工行業當前最重大的變化。

軍工行情依然沒有走完

資金還在加速配置

尤其是6月份以來,軍工漲幅比較大。有的人覺得,很多公司漲到高位了,也不敢再買了。有的人覺得是不是又跟過去一樣,漲一小波然後又調整回去?我的觀點是,現在訂單的趨勢帶來基本面的變化,很多資金還在加速配置,這個行情依然沒有走完。

有這幾個指標可以供大家作為判斷的依據。第一個是行業的基本面的變化。基本面變化剛才已經講過,因為局勢緊張,抓緊練兵備戰,以及幾個行業的基本的影響因素,所以增速比較快。

尤其是有一些公司已經發布了相關的公告。比如紅相股份發了一個公告,説子公司星波通信的兩個訂單,一個是2.9億,另一個是2.1億,加一起是5個億。這是去年全年收入的3.6倍,這個倍數是比較大的,大部分都是在今年剩下的時間和明年年內交付。

亞光科技發佈公告,因為客户井噴式的需求,所以要通過發可轉債募集資金進行微波電子的擴產和技改項目,這也是一個信號。還有一個公司哈密電器,也擬實施繼電器的生產線的擴充,率先出現了這種擴產的信號。

很多公司尤其是偏上游的,將來可能會得到產業鏈數據的驗證,尤其是年報裏邊。到時候可以看跟訂單相關的科目,比如説存貨和存貨的原材料,應付賬款等等,這些科目同比和環比的變化是值得觀察的。

還要看一看它在全市場所處的地位,有多少個行業比這個好,有多少行業比這個差,這是我們觀察的第一個指標。目前我們看沒有哪個行業能夠這麼持續,有個5年左右的比較確定的增長,這是很難的。

絕大多數軍工股沒有泡沫

明年估值還有上升空間

第二個觀察指標是看板塊的估值水平,包括 PE、PEG,絕對位置也比較重要。

軍工從2015年下半年以來,整體上處在一個調整期。雖然2019年沒怎麼跌,在2019年的前5個月也沒怎麼漲。軍工調整的時間非常長,大概持續了四、五年的時間。

以前我們也跟大家提示過,比如2016年2017年我們明確建議大家不要配置軍工。事實證明軍工那幾年確實不行,估值太高了。

今年五六月份的時候,我覺得出現了一些變化,軍工的估值在底部,然後基本面是出現向好的變化,所以兩方面剪刀差一下子就出來了。目前來看,很多公司、基金在六七月份、八月份這兩個半月裏漲的比較多。如果説對明年的提議,還是能説得清。

比如説中航沈飛,今年扣非淨利潤11個多億,明年考慮要把增長加快,扣非淨利潤可能在15億附近。給一個軍工的正常估值,比如説五六十倍,可能是900多億或者1000億的市值。尤其市場略微好的時候,完全是可以實現的,也不算泡沫化,至少不算明顯的泡沫化。

目前軍工行業的絕大多數公司對於2021年的估值,沒有出現什麼泡沫化。甚至有些公司提高業績預測之後,2021年估值還有向上的空間。

軍工未來的長期增長是比較確定的。不僅僅是看今年,也不僅僅是看明年,有的投資者喜歡看三年之後能達到什麼樣的盈利水平。如果那樣算的話,很多公司依然有向上的空間。

軍工裏面大多數公司現在的PEG是處在1.5奔向2的過程中,超過2的很少。但是如果看明年,按照未來兩三年的複合增長率,很多公司的PEG是在1~1.5之間。這不僅跟軍工自身相比比較低,即使跟家電白酒這些行業相比,也是很好的。

一些重點公司的錨在那裏擺着,軍工2021年的估值是看得見的,每年基本上10月份軍工就會切換到第二年的估值。從 PEG,還有過去軍工調整時間來看,都還具備一些上升空間。這是第二個觀察指標。

公募基金仍然低配軍工

散户最愛在軍工加槓桿

第三個看目前資金的配置意願。把資金的配置分為三個角度來看,一個是公募的主動配置,另一個是公募的被動配置,第三個是個人投資者的配置。

去年公募基金在軍工上的主動配置是0.7個百分點,這在歷史上是非常低的水平。今年中報主動基金的持倉,雖然比以前提高了一些,但也就提升了零點零幾個百分點,基本上可以忽略不計。甚至有些機構在6月份還對軍工進行了減倉,因為那時軍工除了航天的特種裝備有一些股票上漲,大多數股票6月份都沒漲。

最近軍工漲的比較快,7月份中航沈飛來了5個漲停,帶動了軍工板塊迅速上漲。但是我瞭解下來,大多數基金經理覺得軍工漲得太快,而且也搞不清楚未來的方向,所以當時配置也比較少。

但自從中央政治局第22次集體學習之後,發了一個通稿,大家發現原來的一些信息得到了新聞稿的確認。從那個時間開始,基金經理才開始有一些加倉,尤其是8月份軍工又漲了一下,也讓很多人覺得是不是趨勢性的機會。

所以加倉也就是最近才出現的數據。我個人沒有明確的數據,我估計現在公募基金在軍工上的總體配置介於1%~2%之間,樂觀一點預測可能在2%附近,但是也不會更高。相對軍工的市值而言,還是處在一個低配的狀態。

並不是過去公募機構一直低配軍工,2015年、2016年這個比例實際上是達到超配的狀態的。2016年三季度的時候,公募基金的主動配置軍工超過4%,接近5%的比例。

所以現在大家因為過去對軍工不看好,手裏配置的比較少,看好的話就只能後續加倉。

被動配置這一塊實際上影響更大。我們發現有一個奇特的現象,軍工的被動配置,包括行業的主題基金、ETF、分級基金、指數基金等等,最近這兩個月以來獲得了很大的申購。這些被動配置的基金,只能按照軍工成分股再買一遍,這也對行業一些個股的走勢起到了趨勢加強的作用。

比如説某一個軍工的ETF從6月底到7月底這一個月的時間,基金的份額從20多億到了60多億,而且現在還在進一步提升。這是很大的一個申購量,這個基金就會進一步買軍工。

第三個是個人投資者這一塊,用一句話概括特徵就是,量很大。公募機構過去在軍工上的定價權是很低的,現在我覺得也不太高,因為軍工行業散户和個人投資者的參與度是特別高。

有一個比例叫融資餘額比例,就是融資餘額佔各個板塊的流通市值的比重。軍工行業在6月30號的時候這個數據是3.82%,大盤大概是1.9%,所以是軍工是大盤的兩倍左右,而且長期是這麼一個比例,28個行業裏面第一名。

這就説明個人投資者喜歡在軍工上面加槓桿,那麼漲的時候它會加強趨勢,跌的時候當然也會加強趨勢。

從資金配置而言,也能看出一些端倪,散户喜歡加槓桿,公募被動配置獲得大規模的申購,公募的主動配置明顯還在加速配置。這也是作為行情的一個觀察指標。

第四點,軍工行業本身的貝塔屬性也建議大家關注,現在基本上沒什麼人提這個事情。每輪牛市裏邊軍工基本不會缺席,尤其是市場反應好的時候,軍工的貝塔屬性會體現的淋漓盡致。最近軍工漲的不錯,可能跟這個因素也相關。

第二波行情軍工股會普漲

這個階段明顯沒有結束

還有一點我也提出來供大家作為參考,就是過去幾次軍工行情,2007年、2009年、2013年、2014年這些典型的軍工行情,軍工行業內部的輪動。

第一輪一般有哪些領域上漲呢?明顯出現了一些消息。比如説像2014年成飛集成重組,所以漲的比較多。今年以來的航天電器、中航沈飛這些標的,漲了很多之後,會把自己個股的估值提得很高。沈飛今年的扣非之後的 PE是100倍附近,實際上以前是四五十倍。

第二波就是對整個其他的標的而言,軍工類的估值差別一下子擴大很多之後,其他標的會彌補估值差,會呈現普漲狀態。所有的標的不管是有沒有相關的信息,有沒有相關的基本面的顯著改善,估值都會提上去。

如果有基本面的改善,會漲得更多,因為估值也會提,基本面的業績增長也會提。目前軍工也是處在這樣一個階段裏面,我覺得這個階段是明顯沒有結束的。

第三個階段就是所有的該漲的軍工基本都漲得差不多了,就會找一些新的標的。往往會找一些主業比較大的轉型做軍工的,或者ST股,或者是重組類的股票。現在這些股票大部分都還在地板上,尤其是ST和炒一些重組概念的。

像今年電科類的股票是明顯落後,我覺得這也是比較良性的上漲。因為現在市場上不炒這些重組的概念,還是要看你有沒有實實在在的業績貢獻。

我覺得這是過去幾年軍工行業很多人判斷失誤,覺得軍工過去很好,每年大年,最後發現並不是這樣。所以大家現在變得比較理性,變得是比較價值一些,這是好事情。

如果説從未來的估值方面而言,現在軍工出現這麼大的變化,但是依然沒有太多的投資者去關注這種重組,沒有去關注這種軍事緊張,沒有去關注這種ST的股票,還是比較健康的一種上漲。

現在如果處在第二階段,只要是基本面還不錯的個股,估值都會獲得提升。漲到後面應該會出現估值泡沫化。並不是我們鼓吹這個行業的估值會出現明顯的泡沫,而是這個行業的運行規律就是這樣。因為加槓桿的人太多了,而且被動的配置也比較多。

如果漲起來,一般最後都會出現這種泡沫化的趨勢。別的行業實際上也是這樣,包括一些TMT行業和價值型的行業都是呈現這種走勢,好的公司大家願意給很高的估值溢價,將來軍工也不例外。只不過過去大家都覺得軍工太妖了,業績太差了,這是一個固有的印象,但是現在出現了一些變化。

航天特種裝備是非常好的子行業

航天發展的電子藍軍業務被低估

第三點我們講最後一點,我們講推薦的方向和推薦的標的。

1、航天特種裝備。這一塊受益於備戰也好,或者説實戰化訓練帶來的需求也好,行業未來5年的複合增長率可能在30~40%之間,這是一個非常好的子行業。對應的有業績的標的,像航天電器,像菲利華,漲到現在依然沒有到位,依然是這個領域裏最重要的兩個推薦標的。

如果想找一些彈性的方向,比如天箭科技,亞光科技和紅相股份這三個標的。天箭是因為它的業務佔比比較高,有90%的收入是做導彈的。亞光科技和紅相股份,都發布了相關的公告,明確了有相關訂單和產品的井噴式需求,也是預期明年的業績增長會比較快一些。

2、信息化。在未來的15年時間裏面,國防和軍隊現代化建設是最重要的任務,現代化裏面包含信息化。標的包括航天發展,像振華科技,像紫光國微,像睿創微納。我覺得航天發展的電子藍軍業務肯定是被低估的,因為它現在在手訂單同比增長是200%左右。本來業務複合增長率我們判斷也在50%附近。

振華作為基礎元器件,覆蓋的領域比較廣,增速也會比較快。紫光國微是特種的一些軍工芯片,包括CPU等,未來三年的複合增長率判斷有40%以上。睿創微納增長更快,今年的業績預期已經提高到5個億附近。

3、新材料。金屬材料最近市場關注度也明顯在提高,以前基本上沒人問我這些標的,最近頻繁有人問説寶鈦股份、西部超導、撫順特鋼,還有應流股份等等。

對於金屬材料的關注度在提高,但是重點研究的還是非金屬方向。非金屬這塊,一個是在很多領域是替代金屬材料。另外是在下游的裝備上,它的用量的佔比迅速提升。

比如説碳纖維這個方向,現在很多型號都已經達到百分之十幾,甚至在一些高端的型號裏面能達到20%的比重。還有像陶瓷材料,像剛才我們講的菲利華這種石英材料,都是增長比較快的方向。

這裏面有些優秀的公司,比如中航高科,光威復材等。其中中航高科預測全年的淨利潤材料類的業務增長超過50%。光威復材可能今年增速低一些,既有民品的影響,也有型號覆蓋的比較廣闊的影響,所以增長不是那麼快。但是從長期來看,複合增長率都是在30%左右。

4、航空裝備。航空裝備是7月份以來,軍工裏漲幅最大的一個方向。因為中航沈飛作為龍頭標的,當時連續5個漲停,後面又漲了一些。沈飛帶動了整個板塊估值的提升。現在包括像中直股份,發動機板塊,還有北摩高科、愛樂達這些標的,從長時間來看也還有空間,但是確實這兩個月漲幅相對比較大。

5、民營企業。航天特種裝備板塊的亞光,信息化板塊的睿創微納,新材料板塊的光威復材,航空裝備板塊的北摩高科,都是優秀的民營企業代表。尤其是軍工業務佔比比較高的,市場還是願意給比較高的估值。這些企業一般毛利淨利較高,有的公司的技術含量非常高,跟國有企業相比也不差,甚至會更高一些。

More Content