2020年8月10日,遠大醫藥(00512.HK)公佈今年上半年業績數據。在疫情影響之下,作為藥械龍頭遠大醫藥,身處此次疫情中心的武漢,受國家疫情防疫政策影響之下,仍然保持今年上半年歸母淨利潤同比增長31.4%的高速發展,優於市場預期與同行的發展。

一、公司業務

2020上半年,遠大醫藥(00512.HK)收益32.56億元人民幣;期間公司擁有人應占溢利7.19億港元,同比增長31.4%,去除人民幣匯率變動帶來的影響,同比增長約38.3%;每股盈利21.27港仙。

期間,公司毛利率約62.7%,去除人民幣匯率變動帶來的影響,公司主要附屬企業遠大醫藥(中國)有限公司及其子公司按照中國會計準則編制的合併毛利率約67.7%,同比增長1.0pp。

具體來看,遠大醫藥主要包括業務板塊有:(1)醫藥製劑及醫療器械;(2)生物技術及健康產品;(3)精品原料藥及其他產品。

1. 醫藥製劑及醫療器械:營業收入19.02億元,OTC及心腦血管急救類藥物銷售上升

醫藥製劑及醫療器械領域,是公司營業收入佔比最大的板塊,也是公司主要的盈利來源,主要產品包括五官科藥物(耳鼻喉及眼科)、心腦血管藥物(急救治療類)以及醫療器械(選擇性放射腫瘤治療領域)等,其中五官科,血小板抑制劑及血管活性藥具備領導地位。2020年上半年醫藥製劑及醫藥器械領域營業收入19.02億元人民幣。

在五官科藥物及器械領域,公司產品線豐富,發揮領先優勢。目前,公司已經涵蓋了處方藥、非處方藥、中成藥、器械、耗材以及保健等,構建最全面的五官科醫藥供應鏈。公司的眼科產品已經發展成為中國眼科治療細分領域中的最大醫藥產品供應商之一,產品包括“瑞珠”、“諾明”、“傑奇”、“白內停系列”、“和血明目”、“復明片”、“珍珠明目”等。

其中,核心非處方滴眼液瑞珠,是國內第一款採用“吹-灌-封”技術及不含防腐劑的人工淚液產品,主要用於預防或治療眼部乾澀、異物感、眼疲勞等刺激症狀或改善眼部的乾燥症狀。根據我國的患病率及流行病學數據顯示,我國乾眼症患者可達3億人。2017年至2019年間瑞珠收入CAGR為45.87%。2020上半年,憑藉公司在電商平台及藥房零售渠道上取得高速增長,瑞珠收入達到9346萬元人民幣,同比增長34.2%。伴隨着互聯網+醫保加快推進,公司也將持續拓展電商平台,並有望成為公司未來增長的動力之一。

此外,核心處方藥切諾(桉檸蒎腸溶軟膠囊)為粘液溶解性祛痰藥,適用於急、慢性鼻竇炎;急慢性支氣管炎、肺炎、支氣管擴張、肺膿腫、慢性阻塞性肺部疾患、肺部真菌感染、肺結核和矽肺等呼吸道疾病,亦可用於支氣管造影術後,促進造影劑的排出。是此次肺炎疫情救治工作中較為急需的呼吸系統藥物,被列入火神山和雷神山醫院疫情采購清單中。

2020上半年,受限於部分醫院在疫情期間停診或限流而使得呼吸道患者就診人數下降,切諾收入達到4.65億元人民幣。

圖表一:瑞珠(左)與切諾(右)產品

數據來源:公司官網,格隆彙整理

在心腦血管藥物及器械領域,受益於公司在醫院覆蓋網絡的持續擴張,心腦血管急救藥在疫情中發揮作用,2020上半年收入6.65億元人民幣,同比增長2.2%。公司的心腦血管急救產品主要覆蓋血小板抑制劑、血壓控制、血管活性藥等領域,抗血小板凝集註射劑及表面活性藥物均在中國市場處於領導地位。其中,核心產品“利舒安”“諾復康”“欣維寧”“瑞安吉”收益6.23億元人民幣,同比增長0.7%。

2. 生物技術及健康產品:國際業務及大健康方向業務拓展戰略顯成效

生物技術產品及健康產品主要包括牛磺酸、氨基酸類、生物農藥、生物飼料添加劑以及甾體激素產品等。雖然公司大部分生產場地位於疫情中心的武漢及周邊城市,生產有所影響,但得益於公司國際業務及大健康方向業務的拓展戰略,公司的氨基酸產品收入有所增長,收益2.87億元人民幣,同比增長13.0%。

3. 精品原料藥及其他產品:

在“4+7”帶量採購之後,仿製藥領域的競爭之一在於原料製劑一體化的發展,把控好上游原材料的價格,才能形成競標的有利優勢。作為公司原料製劑一體化的前端產業鏈保障,原料藥業務受限於疫情影響,2020上半年板塊收益3.5億元人民幣,同比微跌2.0%。

二、創新驅動轉型,自主研發+外部投資併購雙軌並行

從公司的股價上來看,公司股價穩步上升,而這個背後,是公司整體發展戰略的超前規劃,從而保證公司持續穩定的高速發展。

2008年公司主要還是以原料藥為主,製劑類業務相對較少。伴隨着製劑比例逐步提升,到2014年已經達到52%,成為公司的核心業務,公司仿製藥擁有23項。

那麼是否可以靠仿製藥一直吃紅利呢?從2018年開始的“4+7”集中採購,一致性評價等政策出來後,我們可以看到,政策導向還是非常鼓勵創新研發,仿製藥的利潤正在被壓縮。而在這些政策出台前,公司在2014年至2018年已經提前加快佈局,通過自主研發和外延式的併購,強化製劑的核心領域,完善製劑的細分領域,也就成長為如今我們看到的公司核心業務,包括眼科、五官科、呼吸科及心腦血管急救,並同步進行仿製藥的一致性評價。2018年,公司核心業務佔比已經達到60%以上,利潤貢獻超過80%,研發儲備包括6項創新藥以及36項仿製藥。

從2018年之後,公司已經開始進入第三個轉型期,向創新驅動進行轉型,搭建“精準介入及腫瘤免疫+抗病毒抗感染”兩大賽道,並在醫療器械和醫藥製劑兩個領域雙重佈局,從而提高抗風險能力。

從今年上半年的公司表現來看,公司也在內生自主研發以及外部投資併購兩方面加大籌碼,着重創新投入。根據公司最新數據顯示,目前公司累計在研項目已經達到74個,全球拓展與自主研發雙線並行,今年上半年已獲得了1個醫療器械註冊證以及獲批3個一致性評價。

圖表二:公司股價走勢與公司戰略

數據來源:WIND,格隆彙整理

具體來看,在精準介入和腫瘤免疫領域,公司已經通過涵蓋相關的治療產品,形成血管、神經、腫瘤三位一體的全球化“精準診斷+治療”的戰略佈局,正在血管介入領域逐步實現心腦同治的戰略規劃,並在腫瘤免疫領域積極擴展,尋找為腫瘤治療提供新的臨牀路徑。

2020上半年,在精準介入及腫瘤免疫領域公司的創新研發動態包括:

(1)2020年4月,首款針對透析患者動靜脈內瘻狹窄適應症的藥塗球囊APERTO OTW獲得NMPA頒發醫療器械註冊證。

(2)聯營公司Sirtex的主要產品SIR-Spheres® Y -90樹脂微球,是一種針對原發性肝癌、轉移性結直腸癌的靶向放射治療產品。在全球共有50個國家和地區,超過了10萬人次使用,並進入美國歐洲等地的主流治療指南當中。與o藥聯合治療亞洲人羣原發性肝癌的II期臨牀研究獲得積極進展,初步結果在2020年ASCO會議進行了公佈。目前公司正積極通過多個路徑推動該產品在國內的註冊引進工作。

(3)2020年5月,OncoSec 的全球首創基因免疫療法產品TAVO™聯合抗PD-1檢查點抑制劑KEYTRUDA®(派姆單抗)治療晚期黑色素瘤取得重要臨牀進展,獲得了41%的總體緩解率且安全性良好。美國FDA於2017年授予TAVO™用於免疫療法治療後病情進展的轉移性黑色素瘤的快速通道地位和用於治療不可切除性轉移性黑色素瘤的孤兒藥地位。目前正在開展針對黑色素瘤、Merkel細胞癌及頭頸部癌等多個II期臨牀研究。

(4) Conavi的血管內超聲光學同步成像產品NOVASIGHT Hybrid於2019年進入創新醫療器械特別審評的綠色通道,預計2020年進入臨牀階段, 而心腔3D影像產品FORESIGHT ICE處於臨牀前開發階段。

(5) 與比利時eTheRNA Immunotherapies NV(

(6) 公司擁有南京凱尼特用於治療缺血性腦卒中的第三代取栓支架及配套產品等5個神經介入治療領域的醫療器械相關權利,將有利於公司擴充在精準介入治療領域的產品管線,打造心腦血管介入治療領域的醫療器械的研發、生產、銷售一體化平台。

在抗病毒抗感染領域,用於治療膿毒症的全球創新藥物STC3141(HIP項目中的一個化合物),於2020年5月獲得批准在澳洲開展用於治療感染2019冠狀病毒病(COVID-19)患者急性呼吸窘迫綜合症(ARDS)的 II 期臨牀研究和用於治療膿毒症的 Ib 期臨牀研究。目前膿毒症還沒有對症藥物上市,作為發病和致死率都較高的疾病,臨牀治療膿毒症藥物的需求迫切,市場潛力巨大。同時STC3141作用機制與ARDS發病因素有共通之處,有望在COVID-19 ARDS治療領域中成為全球研發進度最快的創新候選藥物之一。此外,治療膿毒症新藥APAD以及和格里菲斯大學共同開發的副流感新藥分別處於臨牀前開發及篩選化合物階段。

在呼吸及五官科領域,Glenmark Specialty S.A.公司用於治療過敏性鼻炎的複方鼻噴劑Ryaltris已向FDA 遞交新藥上市申請,且在澳大利亞獲批上市,國內IND申報工作正在積極準備中。遠大醫藥獲得Ryaltris在中國的獨家商業化權利。

此外,台灣全福生物全球創新治療乾眼症藥物BRM421已完成II期臨牀,預期將於2020年內啟動III期臨牀研究以支持推出市場,公司擁有BRM421的開發及商業化權利。撥雲生物用於治療翼狀胬肉的創新產品CBT-001已完成II期臨牀,計劃於2021年開展全球多中心III期臨牀試驗,公司擁有CBT-001的開發及生產權利。

三.國際化拓展將成未來看點

那麼,除了這些已經正在研發或者即將上市的產品外,是否還有其他優質創新產品能夠作為公司的儲備資源呢?答案是有的。

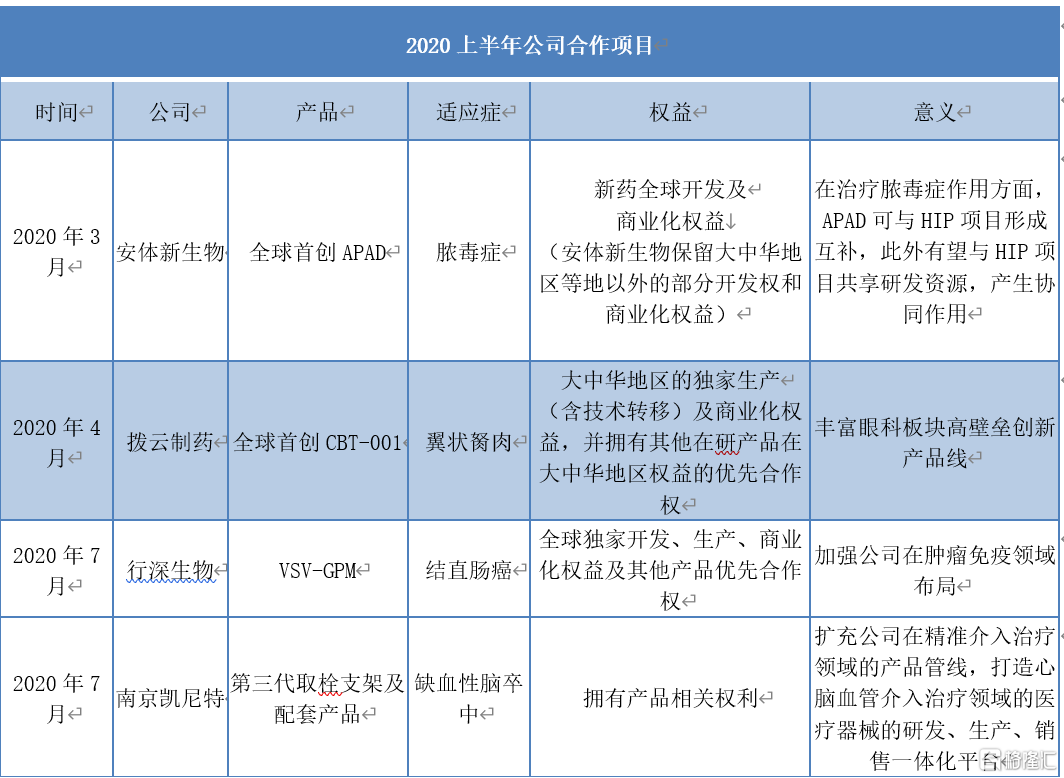

根據公司的中報披露,在2020至今,公司完成了多項投資與合作項目,進一步延續公司自主研發+全球拓展的發展戰略,強化“泛介入診療平台”。

具體來看,2020上半年公司國際化合作項目有:

(1)2020年3月,公司擁有安體新生物全球首創用於治療膿毒症的APAD有關新藥全球開發及商業化權益,有望與HIP項目共享研發資源,產生協同作用;

(2)2020年4月,公司擁有撥雲製藥全球首創用於治療翼狀胬肉的CBT-001有關大中華地區的獨家生產(含技術轉移)及商業化權益,將豐富眼科板塊高壁壘創新產品線;

(3)2020年7月,公司擁有行深生物用於治療結直腸癌的VSV-GPM有關全球獨家開發、生產、商業化權益及其他產品優先合作權,將有利於公司加強在腫瘤免疫領域佈局;

(4)2020年7月,公司擁有南京凱尼特用於治療缺血性腦卒中的第三代取栓支架及配套產品等5個神經介入治療領域的醫療器械相關權利,將有利於公司擴充在精準介入治療領域的產品管線,打造心腦血管介入治療領域的醫療器械的研發、生產、銷售一體化平台。

圖表三:2020至今公司合作項目

數據來源:公司公告,格隆彙整理

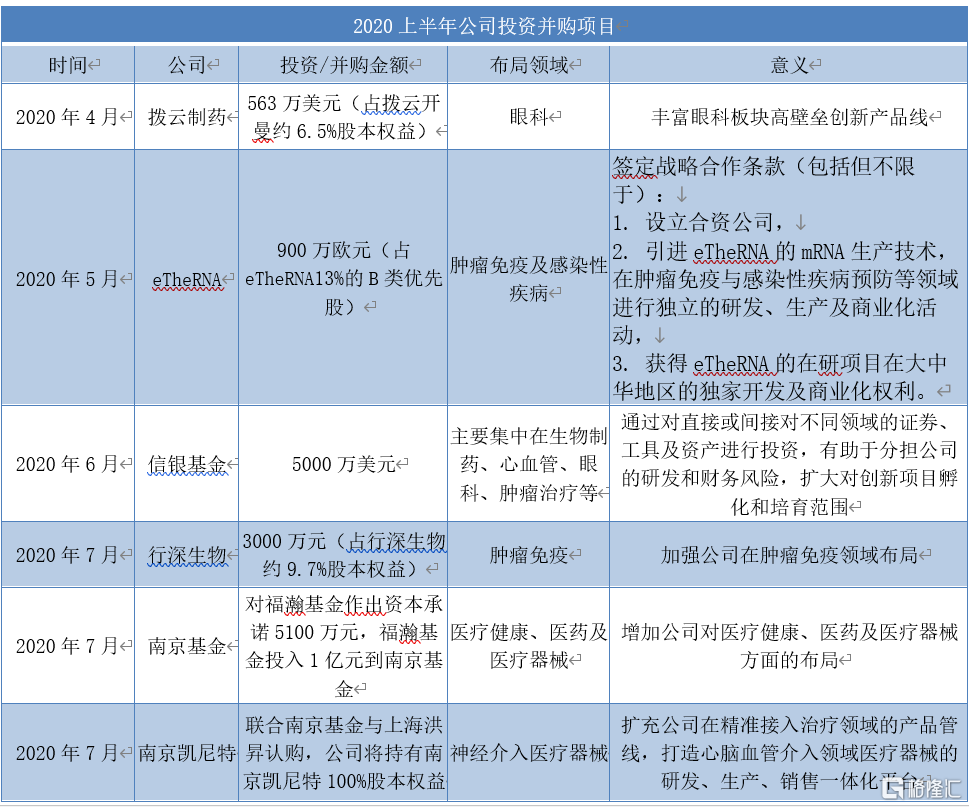

另外,除了通過合作的形式,獲得有潛力的產品有關生產或者商業化權利外,直接參與投資和企業共同成長,或者通過專業投資機構進行投資佈局,也成為遠大醫藥近年來的發展亮點之一。

具體來看,有通過在簽定合作的同時投資入股的撥雲製藥(入股約6.5%)及行深生物(入股約9.7%),從而加深在眼科及腫瘤領域的佈局,也有在入股為了設立合資公司,引進技術及生產的eTheRNA公司(入股約13%的B類優先股),還有通過投資相關基金從而進行產業佈局,例如信銀基金、南京基金以及南京凱尼特,在生物製藥、心血管、眼科、腫瘤治療、醫療健康、醫藥以及神經介入醫療器械領域進行戰略部署。

圖表四:公司投資與併購項目

數據來源:公司公告,格隆彙整理

四、小結

根據麥肯錫有關的數據統計顯示,在近幾年來,中國醫藥創新生態系統近三年來無論是在政策環境、資金投入、人才隊伍、本土創新以及國際接軌上都有着不同程度上的變化和改變。

在醫藥改革進入深水區之際,創新成為藥企躲不開的話題,這也給了一些Big Pharma和Biotech公司不同的發展路徑。

我們可以看到,近幾年來,越來越多的Biotech迴歸港交所或者科創板上市,市場給與的估值並不算低,他們所依賴的就是核心的創新研發的產品,但大多數還處於研發狀態,是否能夠成功上市還有待觀察。另一方面,傳統的藥企能夠成功仿創結合,成功轉型,憑藉着強大的銷售生產團隊,也在被市場所認可,市場估值也在近期的市場熱度之下有着相應的溢價。

回到此次公佈的遠大醫藥,公司作為典型的傳統藥企,研發銷售生產產業鏈完善,近年來也走出了一些“國際範”,不論是自主研發的產品陸續上市,還是外部投資併購的項目正在儲備,每項都頗具亮點。

在研發團隊上,我們也看到了公司的全球化的研發佈局。不論是即將落户湖北武漢的光谷國際研發中心,還是海內外先進的研發平台,超過30人的國際知名科學家的儲備,都顯示着公司的全球研發中心已經開始初具雛形。

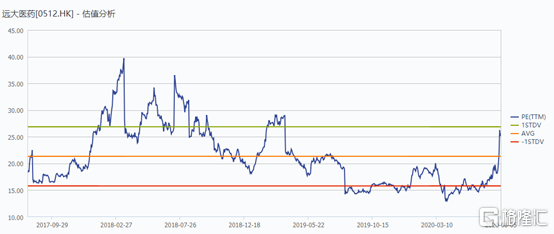

而從公司的整體佈局來看,能夠同時擁有醫藥板塊以及醫療器械板塊雙佈局,在整個行業中少之又少。作為稀缺的醫藥板塊標的,截止2020年8月5日收盤,公司的PE25.59倍,遠低於當前市場上平均估值水平。一二級市場的估值不匹配,PE/VC機構最為靈敏。這也難怪在近期公司配股中,善於投資醫藥板塊的高瓴也參與其中。從長遠來看,遠大醫藥創新轉型之路上,多個高壁壘產品配合國際化的戰略投資,還是很值得期待和關注的。

圖表五:遠大醫藥估值分析

數據來源:WIND,格隆彙整理

More Content